宿州市2018年年度房地产市场报告共31页

- 格式:ppt

- 大小:3.40 MB

- 文档页数:31

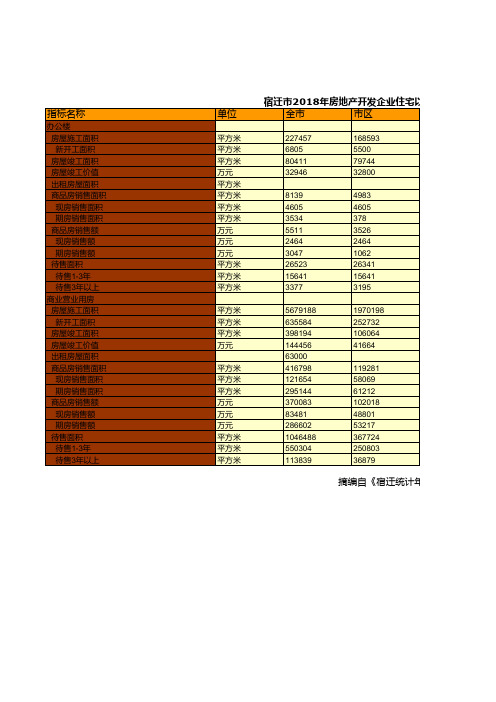

房地产信息市场调研(宿州)1、2018年1-9月份宿州市房地产市场运行情况一、商品房施工情况:市区:2018年9月份,市区商品房新开工面积17.2万平方米,同比增长16.2%,其中住宅16.3万平方米,非住宅0.9万平方米;竣工面积15万平方米,同比增长20.9%,其中住宅14.5万平方米,非住宅0.5万平方米。

2018年1-9月份,市区商品房施工面积619万平方米,同比下降0.6%,其中住宅409.8万平方米,非住宅209.2万平方米;新开工面积168.4万平方米,同比增长7.8%,其中住宅155.7万平方米,非住宅12.7万平方米;竣工面积146.7万平方米,同比下降9.1%,其中住宅134.2万平方米,非住宅12.5万平方米。

各县:2018年9月份,各县商品房新开工总面积48.11万平方米,同比增长38.45%,其中萧县5.01万平方米,砀山11.3万平方米,灵璧2万平方米,泗县29.8万平方米;竣工总面积32.64万平方米,同比增长62.15%,其中萧县0万平方米,砀山4.64万平方米,灵璧2万平方米,泗县26万平方米。

2018年1-9月份,各县商品房施工总面积756.09万平方米,同比增长53.6%,其中萧县245.22万平方米,砀山187.57万平方米,灵璧128万平方米,泗县195.3万平方米;新开工总面积444.5万平方米,同比增长64.9%,其中萧县99.67万平方米,砀山94.63万平方米,灵璧87万平方米,泗县163.2万平方米;竣工总面积314.63万平方米,同比增长69.5%,其中萧县21.78万平方米,砀山81.85万平方米,灵璧51万平方米,泗县160万平方米。

二、商品房批准预售情况:市区:2018年9月份,市区批准预售商品房面积为35.02万平方米,同比增长14.59%,其中住宅面积33.89万平方米,非住宅面积1.13万平方米;批准预售住宅2887套,非住宅152间。

2018年房地产市场调研分析报告报告编号:OLX-GAO-003完成日期:2018-08-28目录第一节房地产行业相关政策分析 (5)一、政策底部构建,利率上行空间有限 (5)1、调控分化,主流城市政策难再加码 (5)2、人才新政起效,二线或迎改善契机 (5)3、居民按揭仍紧,但利率上行空间或有限 (6)4、房企银行信贷从紧,4月信托发行再收紧 (7)二、房地产投资市场分析 (9)第二节房地产行业发展现状 (11)一、商品房销售和待售情况 (11)二、房地产开发企业到位资金情况 (12)三、房地产行业城市现状 (13)四、土地市场现状 (14)五、房地产行业重点企业 (15)六、房地产行业发展趋势 (16)第三节房地产市场格局分析 (19)一、销售预计温和下行,投资韧性较足 (19)1、三四五线销售韧性超预期,预计全年温和下行 (19)2、一二线去化率维持高位,期待供给改善 (20)3、销售强韧性带动新开工回升 (21)4、土地市场趋于理性 (22)5、全年投资增速预计6.5%左右 (23)二、集中度稳步提升 (24)1、销售集中度提升,拿地集中度趋缓 (24)2、海外、ABS融资相对畅通,规模房企优势凸显 (26)3、2014和2018年行业及公司基本面比较 (27)4、2014和2018年资金面比较一览 (28)第四节投资策略 (30)图表1:实施人才引进新政的代表性城市住宅成交同比增速 (5)图表2:居民中长期贷款(亿元) (6)图表3:十年期国债收益率领先房贷利率 (6)图表4:银行对房企信贷不断收紧 (7)图表5:房企发债渠道相对畅通 (7)图表6:4月信托发行现负增长(1年半来首次) (8)图表7:资产证券化异军突起 (8)图表8:2017年-2018年上半年全国房地产开发投资增速 (9)图表9:房地产市场开发景气度 (10)图表10:全国商品房销售面积及销售额增速 (11)图表11:全国房地产开发企业本年到位资金增速 (13)图表12:全国商品房销量单月同比 (19)图表13:分城市商品房销量增速 (19)图表14:重点城市去化率维持高位 (20)图表15:重点城市仍受供给主导 (21)图表16:分城市新开工面积增速 (21)图表17:2018年全年新开工增速预计4%左右 (22)图表18:分城市新开工面积增速 (22)图表19:百城宅地市场供需矛盾改善 (23)图表20:房地产开发、土地、施工投资累计同比 (24)图表21:资金面紧张影响施工进度 (24)图表22:销售及拿地集中度(按面积) (25)图表23:行业并购规模持续扩大 (25)图表24:A股5家龙头房企与板块杠杆率比较 (26)图表25:房企库存降至历史低位 (27)图表26:行业去化率达到历史新高 (27)图表27:龙头业绩保障度达历史最高水平 (27)图表28:龙头连续3年销售高增 (28)表格1:今年以来调控升级及放宽的城市一览(标红为升级城市,标黑为放宽城市) 5表格2:2018年1-6月份全国房地产开发和销售情况 (12)表格3:2018年1-6月份东中西部和东北地区房地产开发投资情况 (13)表格4:2018年1-6月份东中西部和东北地区房地产销售情况 (13)表格5:房企主要融资一览(亿元) (26)表格6:A、H股主流房企2014和2017年融资成本比较 (28)表格7:2014年Q1及2018年Q1房企主要融资渠道比较 (28)表格8:主要推荐标的一览 (30)第一节房地产行业相关政策分析一、政策底部构建,利率上行空间有限1、调控分化,主流城市政策难再加码自2018年以来,城市间调控加速分化,市场热度较高的弱二线、四五线楼市调控逐步升级,而市场热度有所降温的个别强二、三线城市出现政策放宽迹象(人才落户、公积金额度上提等),我们认为这与“防止大起大落,保证行业平稳健康”的调控目标吻合。

2018年房地产行业市场调研分析报告目录第一节下半年销售增速走弱,但全年仍将维持正增长 (6)一、预计新房销售面积全年同比上涨10%,销售额同比上涨15% (6)二、热点一二线城市成交量仍将低位运行 (7)三、三四线城市有望持续体现销售韧性 (9)四、单月销售增速延续全年W型走势的后半段 (11)第二节投资和新开工无显著下行风险 (13)一、预计全年房地产开发投资额同比上涨7%,新开工面积同比上涨10% (13)二、未来三年1500 万套棚改计划提供有力支撑 (15)三、下半年开发商土地投资热情仍将延续,地价难以松动 (16)第三节行业端政策平稳,信贷端风险较大 (18)一、一二线城市政策加码压力已部分释放,三四线市场政策支持不会主动收紧 (18)二、按揭投放量预计边际上将持续收缩,风险可能出现于年尾 (19)第四节本轮调控期内,行业集中度将加速提升 (22)一、龙头房企货源充足,成本优势显著,逆势积极推盘 (23)二、一二线城市供应收缩推高去化率,三四线城市势头强劲支撑销售表现 (25)三、资产负债表强劲,融资依旧通畅,助力龙头房企逆势扩张 (26)第五节行业重点企业分析 (29)附录:城市能级分类 (34)图表目录图表1:2017 年新建商品房销售面积预计同比涨10% (6)图表2:2017 年新建商品房销售金额预计同比涨15% (6)图表3:年初至今全国商品房销售面积和金额分别同比增长14.3%和18.6% (7)图表4:超高、高能级城市新建商品住宅销售面积历史同比增速 (8)图表5:2016 年四季度超高、高能级城市销售基数受调控影响大幅走低 (8)图表6:低能级城市销售势头保持强劲 (9)图表7:三四线城市已开工库存未出现显著下降 (9)图表8:各线城市已开工库存去化月数 (10)图表9:各线城市土地库存规模 (10)图表10:各线城市土地库存去化月数 (11)图表11:预计单月销售面积同比增速全年呈W型走势 (12)图表12:预计2017 年房地产开发投资额同比增7% (13)图表13:预计2017 年房屋新开工面积同比增10% (13)图表14:年初至今房地产开发投资额和房屋新开工面积分别同比增长8.8%和9.5% .14图表15:年初至今三四线城市新开工面积同比增速远高于一二线城市 (14)图表16:2018-2020 年全国计划建设棚改住房1500 万套,年均500 万套 (15)图表17:前四个月一二线和三四线市场住宅用地成交量同比增速分别为18%和14% (16)图表18:前四个月住宅用地成交量较去年同期有所提升,但与2013-2014 年同期水平仍有距离 (16)图表19:三四线市场住宅用地平均溢价率自年初持续上行 (17)图表20:当前一二线城市房价同比增速已有明显收窄;政策调控通常出现于房价同比增速高于10%时 (18)图表21:当前一二线城市房价环比增速已回落至1%以下;政策调控通常出现于房价环比增速连续三个月超1%时 (18)图表22:调控政策集中出台后一二线城市地价仍维持上涨态势 (19)图表23:重点城市首套房平均抵押贷款利率持续提升 (20)图表24:提供贷款利率优惠的银行比例显著降低 (20)图表25:前五个月居民家庭中长期贷款新增额累计2.3 万亿元,同比上涨13% (21)图表26:以TOP20 房企市占率为例,市场集中度在行业调控期提升较快,而此轮提升速度显著高于过去 (22)图表27:本轮调控期内,龙头房企销售额增速显著超过全国 (22)图表28:2017 年1-5 月龙头房企销售增速远超行业平均 (23)图表29:龙头房企土储大多可满足4 年以上销售 (24)图表30:龙头房企土地成本占销售均价比例仍位于较低水平 (24)图表31:龙头房企预计今年仍可实现销售高增速,同时高增速基于高去化率,销售质量有保障 (25)图表32:一二线城市开盘去化率走势 (25)图表33:内房股龙头公司净负债率及融资成本2016 年明显改善,资产负债表强劲 26图表34:龙头房企融资成本在2016 年明显改善 (27)图表35:预计龙头房企2017 年底在手资金量仍处高位,对2018 年到期债务覆盖倍数充足 (27)图表36:龙头公司延续2016 年的强劲表现,2017 年继续实现销售高增长 (29)图表37:龙头房企下半年新货储备丰富,给销售表现提供强支撑 (29)图表38:龙头公司高增长的同时注重把控去化率 (30)图表39:内房股核心净利润已开启强劲增长 (31)图表40:内房股核心净利润率也不断提升 (31)图表41:龙头房企2016 年底已售未结已高度锁定2017 年预测结算收入 (31)图表42:预计公司2017-18 年毛利率将延续恢复态势,为利润增长再添助力 (32)表格目录表格1:预计2017 年按揭贷款投放总额达6 万亿元左右 (20)表格2:融资环境持续收紧背景下,龙头公司融资依旧通畅,工具多样,且成本未见明显抬升 (28)表格3:重点房企月度销售数据 (30)表格4:城市能级分类 (34)第一节下半年销售增速走弱,但全年仍将维持正增长一、预计新房销售面积全年同比上涨10%,销售额同比上涨15%展望下半年,我们判断新房销售面积和金额同比增速受基数效应和调控政策影响整体可能出现下行,但全年仍有望实现同比正增长。

宿州房地产市场研究报告一、引言近年来,中国房地产市场一直处于高速发展阶段,各个城市的房地产市场都呈现出不同的特点和趋势。

本文将对宿州市的房地产市场进行深入研究,旨在为投资者、开发商和相关决策者提供有价值的参考和分析。

二、宿州房地产市场概况宿州市位于中国皖北地区,是安徽省的一个重要地级市。

由于其地理位置和交通优势,宿州的房地产市场在过去几年中表现出较快的增长势头。

截至目前,宿州市的房地产业已经成为宿州市重要的支柱产业之一。

宿州市的房地产市场以住宅为主导,但商业地产和办公楼市场也在不断扩张。

随着人们生活水平的提高和城市发展的推动,宿州市房地产市场的需求不断增加。

同时,政府对于房地产市场的支持也在加大,鼓励开发商进行土地投资和房地产项目开发。

三、宿州房地产市场的特点1. 市场供需关系紧张:宿州市的房地产市场需求较大,但房源供应相对不足。

这导致房价上涨,购房压力加大,投资回报率相对较高。

2. 区域差异明显:宿州市的房地产市场存在区域差异,市中心地段的房产价格高于郊区地段。

不同地区的房地产市场发展状况也存在一定的差异。

3. 技术创新推动市场发展:宿州市的房地产市场正逐渐向智能化、绿色化方向发展。

投资者和开发商对于新技术、新材料和新型建筑设计的需求逐渐增加。

四、宿州房地产市场的发展趋势1. 市场规模扩大:随着城市人口不断增加,宿州市的房地产市场将继续保持增长。

同时,政府的基础设施建设和经济发展也将对房地产市场起到促进作用。

2. 产业结构优化:未来宿州市房地产市场将趋向多元化发展,住宅、商业和办公地产市场将形成相对平衡的发展格局。

3. 绿色建筑发展:宿州市将不断推动绿色建筑的发展,促进节能减排和环保理念的普及。

同时,通过政策和市场手段鼓励开发商和投资者在房地产项目中采用绿色建筑技术和材料。

五、宿州房地产市场发展的挑战1. 土地资源有限:宿州市土地资源相对不足,限制了房地产市场的发展潜力。

政府需要加大土地供应和开发的力度,以满足市场需求。

2018年房地产行业市场调研分析报告目录第一节节后至今需求端放量明显,供给端已有加速仍存缺口 (5)一、核心城市一、二手房成交再度火爆,周边三四线外溢强劲 (5)二、一、二线加速住宅土地供应,缺口仍存 (13)三、多数热点城市存较大需求缺口,亟待供给端长效机制 (22)第二节两会统一思想各地跟进调控,供需端长效机制呼之欲出 (37)一、中央统一全年调控思路,住建部、国土部开启供给端调控 (37)二、地方集中调控需求端,供给端长效机制预计将迅速跟进 (38)三、住宅用地供应新政实效分析:北京为例 (45)图表目录图表1:48城一手房本月成交面积情况 (6)图表2:近3个月月度成交同比增速对比 (6)图表3:48城一手房成交面积:分城市类型 (7)图表4:48城一手房成交面积及同比 (7)图表5:17城二手房成交面积情况 (10)图表6:17城二手房近3月成交同比增速对比 (10)图表7:15城二手房成交面积:分城市类型 (11)图表8:15城二手房成交面积及同比 (11)图表9:一手房可售面积不去化时间:合计 (13)图表10:一手房去化时间:一线、二线、三四线城市 (13)图表11:一手房可售时间:一线、二线、三四线城市 (14)图表12:一线城市去化时间 (14)图表13:部分二线城市去化时间 (15)图表14:部分二线城市去化时间 (15)图表15:100个大中城市土地供给/成交建面 (16)图表16:100大中城市土地成交总价 (17)图表17:100大中城市土地成交均价、溢价率 (17)图表18:100大中城市土地供应建面累计同比 (18)图表19:100大中城市土地成交建面累计同比 (18)图表20:100大中城市土地成交金额累计同比 (19)图表21:住宅类土地3月供应建面 (19)图表22:住宅类土地3月成交建面 (20)图表23:成交住宅楼面均价(元/方) (21)图表24:成交住宅类用地溢价率%,三个月移动平均 (21)图表25:北京08年至今住宅供求情况 (22)图表26:北京08年至今住宅供给缺口 (23)图表27:天津08年至今住宅供求情况 (24)图表28:天津08年至今住宅供给缺口 (24)图表29:石家庄08年至今住宅供求情况 (25)图表30:石家庄08年至今住宅供给缺口 (25)图表31:广州08年至今住宅供求情况 (26)图表32:广州08年至今住宅供给缺口 (26)图表33:深圳08年至今住宅供求情况 (26)图表34:深圳08年至今住宅供给缺口 (27)图表35:上海08年至今住宅供求情况 (27)图表36:上海08年至今住宅供给缺口 (28)图表37:南京08年至今住宅供求情况 (28)图表38:南京08年至今住宅供给缺口 (29)图表39:杭州08年至今住宅供求情况 (30)图表40:杭州08年至今住宅供给缺口 (30)图表41:合肥08年至今住宅供求情况 (31)图表42:合肥08年至今住宅供给缺口 (31)图表43:武汉08年至今住宅供求情况 (32)图表44:武汉08年至今住宅供给缺口 (32)图表45:长沙08年至今住宅供求情况 (33)图表46:长沙08年至今住宅供给缺口 (33)图表47:南昌08年至今住宅供求情况 (34)图表48:南昌08年至今住宅供给缺口 (34)图表49:重庆08年至今住宅供求情况 (35)图表50:重庆08年至今住宅供给缺口 (35)图表51:成都08年至今住宅供求情况 (36)图表52:成都08年至今住宅供给缺口 (36)图表53:地方政府最新调控分布图(截至2017.4.5) (40)图表54:各城市最新去化时间汇总(预计上海、广州、杭州、南京、南昌、惠州将先行响应). 44表格目录表格13:月成交情况总览 (5)表格2:3月重点城市成交情况 (8)表格3:2017年1季度40家检测企业销售情况 (9)表格4:3月部分城市二手房成交情况 (12)表格5:典型城市住宅2008年至今供销缺口(单位:万方) (22)表格6:各地需求端调控方式(截至2017.4.5) (38)表格7:各地政府最新限购、限贷政策(截至2017.4.5) (41)表格8:2017年最新住宅用地供应计划仍处近年最低水平 (45)表格9:2011-2016年住宅用地供应计划整体执行率不高 (46)表格10:保障房部分全额、超额执行,商品住宅部分执行率仅60% (47)表格11:5年住宅用地供应计划高于逐年累加值(商品住宅部分) (47)表格12:住宅用地实际成交远低于供应执行情况 (47)表格13:2017年住宅用地供应执行情况预测 (48)表格14:2017-2021年住宅用地供应执行情况预测 (48)表格15:预测至2021年商品住宅供需关系难以改善、逆转 (48)第一节节后至今需求端放量明显,供给端已有加速仍存缺口一、核心城市一、二手房成交再度火爆,周边三四线外溢强劲一手房成交:一、二线城市成交大幅增加。