第九章 财政总预算会计报表

本章内容 第一节 第二节 第三节 第四节

会计报表概述 资产负债表 收入支出表 收支执行表

第一节 会计报表概述

一、财政总预算会计报表的种类 二、财政总预算会计在年报编审中的职责 三、年报编制前的准备工作

一、财政总预算会计报表的种类

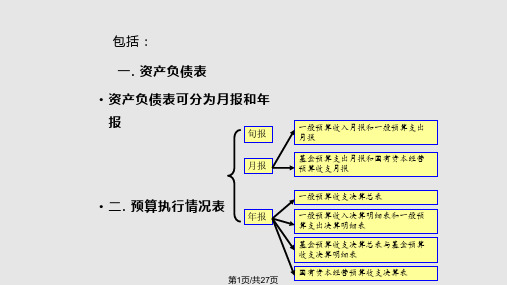

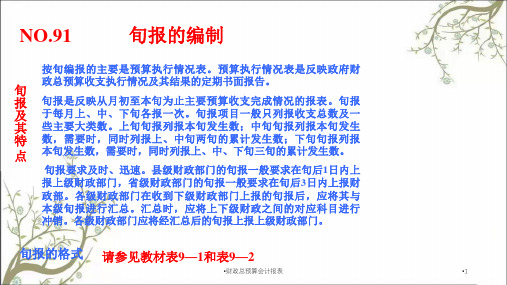

财政总预算会计报表是反映政府财政预算收支 执行结果和财务状况的书面文件。 财政总预算会计报表种类: 按照编制时间,可分为旬报、月报和年报 按照反映的经济内容,可分为资产负债表、预算执 行情况表 按照包括的内容范围,可分为本级报表和汇总报表

各级财政应按照财政管理体制的规定,计算出全年 应补助、应上解和应返还的数额,与年度预算执行过程 中已补助、已上解和已返还数额进行比较,结合借垫款 项,计算出全年最后应补或应退数额,填制“年终财政 决算结算单”,按规定程序经批准后作为年终财政结算 凭证,据以入账。各级财政应根据上级财政核定的税收 返还收入、原体制补助或上解、专项补助或上解等数额, 通过“与上级往来”和“与下级往来”科目办理转账, 以结清上下级财政全年的预算资金账。

第三节 收支执行情况表

收支执行情况表是反映政府各类财政资金 收支执行结果的报表,包括: 一般公共预算执行情况表 政府性基金预算执行情况表 国有资本经营预算执行情况表 财政专户管理资金收支情况表 专用基金收支情况表

(三)年终结账 年终结账一般包括三个环节:

1 年终转账 2 结清旧账 3 记入新账

第二节 资产负债表

(一)概念和基本格式

资产负债表是反映政府财政某一特定时日财务状况 的报表。资产负债表要求编制月报和年报。

资产负债表按照“资产=负债+净资产”的平衡公式 设置,左方为资产,反映资产的分布及存在形态;右方 为负债和净资产,反映年负债、净资产的内容及构 成;左右两方总计数相等。