报价核算实例

- 格式:doc

- 大小:189.00 KB

- 文档页数:15

出口报价的经典案例及算法报价通常使用FOB、CFR、CIF三种价格。

对外报价核算时,应按照如下步骤进行:明确价格构成,确定价格构成。

确定成本、费用和利润的计算依据,然后将各部分合理汇总。

以下用实例说明三种贸易术语的对外报价核算:背景材料:吉信贸易公司收到爱尔兰公司求购6000双牛料面革腰高6英寸军靴(一个40英尺集装箱)的询盘,经了解每双军靴的进货成本人民币90元(含增值税17%),进货总价:90X6000=540000元;出口包装费每双3元,国内运杂费共计12000元,出口商检费350元,报关费150元,港区港杂费900元,其他各种费用共计1500元。

吉信公司向银行贷款的年利率为8%,预计垫款两个月,银行手续费率为%(按成交价计),出口军靴的退税率为14%,海运费:大连-都柏林,一个40英尺集装箱的包箱费率是3800美元,客户要求按成交价的110%投保,保险费率为%,并在价格中包括3%佣金。

若吉信公司的预期利润为成交金额的10%,人民币对美元的汇率为:1,试报每双军靴的FOB、CFR、CIF价格。

1、FOB、CFR和CIF三种价格的基本构成FOB:成本+国内费用+预期利润CFR:成本+国内费用+出口运费+预期利润CIF:成本+国内费用+出口运费++出口保险费+预期利润2、核算成本实际成本=进货成本-退税金额(退税金额=进货成本/(1+增值税率)X 退税率)=90-90/(1+17%)X14%=元/双3、核算费用(1)国内费用=包装费+(运杂费+商检费+报关费+港区港杂费+其他费用)+进货总价X贷款利率/12 X贷款月份=3*6000+(12000+350+150+900+1500)+540000*8%/12*2=18000+14900+7200=40100元单位货物所摊费用=40100元/6000双=元/双(注:贷款利息通常烃进货成本为基础)(2) 银行手续费=报价*%(3) 客户佣金=报价*3%(4) 出口运费=3800/6000*=元/双(5) 出口保险费=报价*110%*%4、核算利润(利润=报价*10%)5、三种贸易术语报价核算过程(1)FOBC3报价的核算FOBC3报价=实际成本+国内费用+客户佣金+银行手续费+预期利润=++FOBC3报价*3%+FOBC3报价*%+FOBC3报价*10%=+FOBC3报介*%)等式两边移项得:FOBC3报价-FOBC3报价*%=FOBCE报价=元折成美元:FOBC3=元=美元/双(2)CFRC3报价的核算:CFR3报价=实际成本+国内费用+出口运费+客户佣金+银行手续费+预期利润=79。

案例:根据下列资料分别报出出口的FOB和CIF美元单价:品名:火车牌足球(TRAIN BRAND FOOTBALL)货号:SWB32S 包装: 24只/纸箱尺码: 58x42x41cm 毛/净重:14/12kgs供货价格:165元/只增值税为17%,出口退税为8%,国内费用: 包装费每个纸箱20元;每个20‘集装箱货物所需支付的其它费用有:仓储费125元;国内运杂费250元;商检费100元;报关费50元;港口费200元;业务费1000元;其它400元。

报价数量:一个20英尺集装箱,20英尺集装箱至BUENOS AIRES的包箱费率为3600美元;保险为发票金额加10%投保一切险,费率为0.9%。

报价利润率为15%,报价中需包括5%的佣金,人民币对美元汇率为8.25:1。

1、计算报价数量纸箱的体积=0.58*0.42*0.41=0.099876按体积的理论装箱数量=25/0.099876=250箱按重量的理论装箱数量=17.5/0.014=1250箱二者取小,理论装箱数量为250箱所装的足球数量=250*24=6000只2、逐项计出价格构成的各个部分实际成本=采购成本*(1+增值税率-退税率)/(1+增值税率)=165*(1+17%-8%)/(1+17%)=153.7179国内费用=(20*250+125+250+100+50+200+1000+400)/6000=1.1875实际工作中一般采用定额费用+包干费国内费用=采购成本*定额费用率+包干费/报价数量出口运费=3600*8.25/6000=4.95保险费=CIF报价*(1+投保加成率)*保险费率=CIF报价*110%*0.9%=CIF报价*0.0099佣金=报价*佣金率=报价*5%=报价*0.05利润=报价*利润率=报价*0.153、将计算出的价格构成代入相应的贸易术语FOB报价=实际成本+国内费用+佣金+利润=153.7179+1.1875+报价*0.05+报价*0.15FOB报价*(1-0.05-0.15)=153.7179+1.1875FOB报价=153.7179+1.18751-0.05-0.15=193.6318元/只=23.47美元/只CIF报价=实际成本+国内费用+出口运费+保险费+佣金+利润=153.7179+1.1875+4.95+ CIF报价*0.0099+ 报价*0.05+报价*0.15 CIF报价*(1-0.05-0.15-0.0099)=153.7179+1.1875+4.95CIF报价=202.3230元/只=24.52美元/只。

案例(综合练习)进口价格核算案例上海M玩具公司从加拿大进口A玩具,加拿大出口商报盘如下:FOB 价每只0.8美元,CFR价每只0.97美元,CIF价每只0.98美元;每纸箱装60只,每箱体积为0.165立方米,用20英尺集装箱运输;以L/C方式成交。

上海M玩具公司的业务员张先生经过国内市场调研后认为,A玩具市场零售价可定为每只12.5元,上海M玩具公司想进口1个20英尺集装箱的A 玩具,张先生不知加拿大出口商的报价是否可行,请代为张先生分析。

[案例评析]准确核算FOB、CRF、CIF价格,将更利于询盘、还盘或接受。

进口价格核算并不深奥,其中的关键是掌握各项内容的计算基础并细心地加以汇总。

在计算价格时,首先需要明确价格的构成,即价格中将有哪些组成部分,然后需清楚地了解各组成部分和计算方法,也就是成本、各项费用以及利润的计算依据,最后将各部分加以合理的汇总即可。

第一步:整理和收集相关资料。

经整理和收集,本案中的相关资料如下:商品名称:A玩具商品资料:每纸箱装60只,每箱体积0.165立方米市场零售价:12.5元供货价格:出口商报FOB价每只0.8美元CRF价:每只0.97美元CIF价:每只0.98美元税率:查得毛绒玩具的进口关税率7%业务费用:报检费200美元,报关费200美元,公司综合业务费500美元银行费用:查得开证费100美元,赎单费100美元海运费:从加拿大蒙特利尔港口至上海,1个20英尺集装箱的费用为1350美元货运保险:投保中国人民保险公司海运货物保险条款中的一切险(费率0.8%)和战争险(费率0.08%)公司预期利润:进口成本的20%第二步:进行进口价格核算.(1)进口数量的核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米,上海M玩具公司想进口1个20英尺集装箱的A玩具,A玩具每纸箱装60只,每箱体积为0.165立方米,则:20英尺集装箱包装件数=25÷0.165=151.515(箱),取整为152箱进口数量=152×60=9120只(2) 购货价格核算FOB价=0.8×9120=7296(美元)CRF价=0.97×9120=8846.4(美元)CIF价=0.98×9120=8937.6(美元)(3) 支出费用核算①进口关税进口关税=商品价格×进口关税率FOB进口关税=7296×7%=510.72(美元)CRF进口关税=8846.4×7%=619.248(美元)CIF进口关税=8937.6×7%=625.632(美元)②业务费用:本案例的业务费用主要包括进口报检费、报关费、公司综合业务费等。

外贸中FOB、CFR、CIF报价的外币核算实例报价资料: 商品名称:03001"三色戴帽熊" 商品资料:每箱装60只,每箱体积0.164立方米。

供货价格:每只6元。

税 率:供货单价中均包括17%的增值税,出口毛绒玩具的退税率为15%。

国内费用:内陆运费(每立方米)100元;报检费120元;报关费150元;核销费100元;公司综合费用3000元。

银行费用:报价的1%(L/C银行手续费1%)。

海运费:从上海至加拿大蒙特利尔港口一个20英尺集装箱的费用为1350美元。

货运保险:CIF成交金额的基础上加10%投保中国人民保险公司海运货物保险条款中的一切险(费率0.8%)和战争险(费率0.08%)。

报价利润:报价的10%。

报价汇率:8.25元人民币兑换1美元。

报价核算操作:成本: 含税成本=6元/只 退税收入=6÷(1+17%)×15%=0.7692元/只 实际成本=6-0.7692=5.2308元/只 20英尺集装箱包装件数=25÷0.164=152箱 报价数量=152×60=9120只费用: 国内费用=(9120÷60×0.164×100+120+150+100+3000)÷9120 =0.6429元/只 银行费用=报价×1% 海运费=1350×8.25÷9120=1.2212元/只 保险费=CIF报价×110%×0.88%利润:报价×10%CIF报价=实际成本+国内费用+海运费+保险费+银行手续费+利润 =5.2308+0.6429+1.2212+报价×110%×0.88%+报价×1%+报价×10% =(5.2308+0.6429+1.2212)÷(1-110%×0.88%-1%-10%) =7.0949÷0.88032÷8.25 =0.9769美元/只 出口9120只三色戴帽熊的报价如下(注:计算时保留4位小数,最后报价取小数点后2位): USD0.8 PER CARTON FOB SHANGHAI (每只0.8美元上海港船上交货) USD0.97 PER CARTON CFR MONTREAL(每只0.97美元成本加运费至蒙特利尔) USD0.98 PER CARTON CIF MONTREAL(每只0.98美元成本加运保费至蒙特利尔)提示:由以上报价不难看出,出口报价核算并不深奥,其中的关键是掌握各项内容的计算基础并细心地加以汇总。

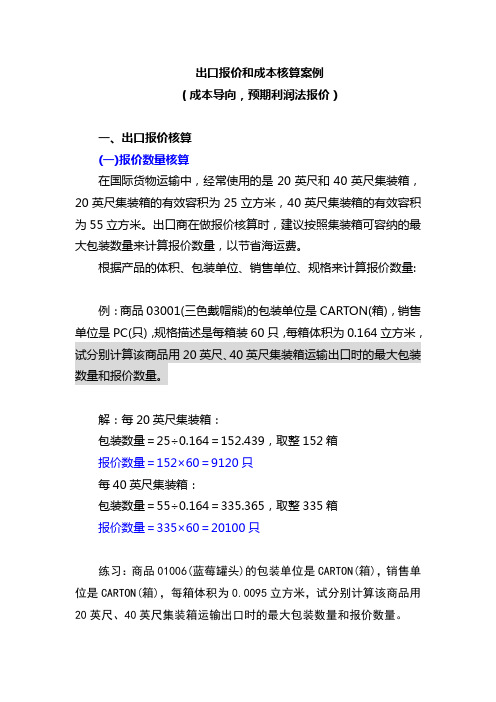

一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

在主页的"产品展示"中查看产品详细情况,根据产品的体积、包装单位、销售单位、规格描述来计算报价数量。

例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算记下产品展示中的"海关编码",在主页的"税则查询"中,输入"海关编码",点"搜索"按钮,查询增值税率和出口退税率。

出口报价和成本核算案例(成本导向,预期利润法报价)一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商在做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

根据产品的体积、包装单位、销售单位、规格来计算报价数量:例:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只练习:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算先查询产品的"海关编码",可知道增值税率和出口退税率。

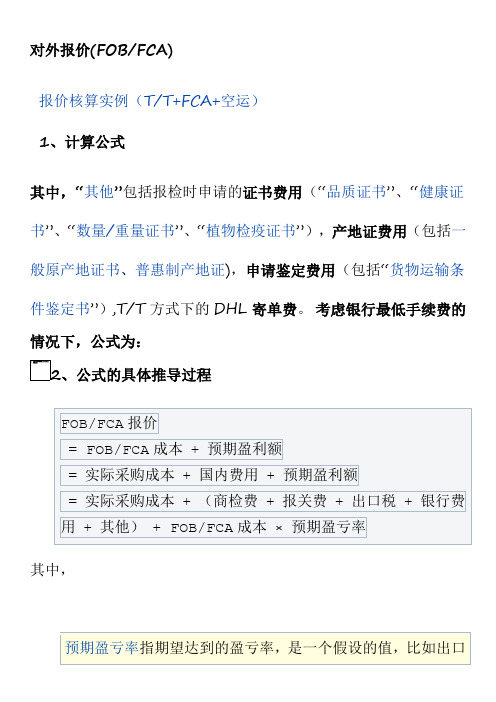

对外报价(FOB/FCA)

报价核算实例(T/T+FCA+空运)

1、计算公式

其中,“其他”包括报检时申请的证书费用(“品质证书”、“健康证书”、“数量/重量证书”、“植物检疫证书”),产地证费用(包括一般原产地证书、普惠制产地证),申请鉴定费用(包括“货物运输条件鉴定书”),T/T方式下的DHL寄单费。

考虑银行最低手续费的情况下,公式为:

2、公式的具体推导过程

其中,

代入上述公式得:

•设:FOB/FCA报价为x,报检手续费率为k,银行手续费率为m(不考虑最低费用),预期盈亏率设为n,

代入上述公式得:

•解得:

•所以:

在银行机构网站的“费用查询”里可以看到,银行手续费都有一个最低费用,当计算得出的银行费用< 最低手续费时,银行费用取最低手续费

把银行最低手续费设为F,银行手续费率为m,x为计算后所得的FOB/FCA报价

•如果mx <F,则银行费用为最低手续费F,那么:

•

•解得:

•所以:

FOB/FCA方式下的报价方法请参考:FOB/FCA报价方法返回页首。

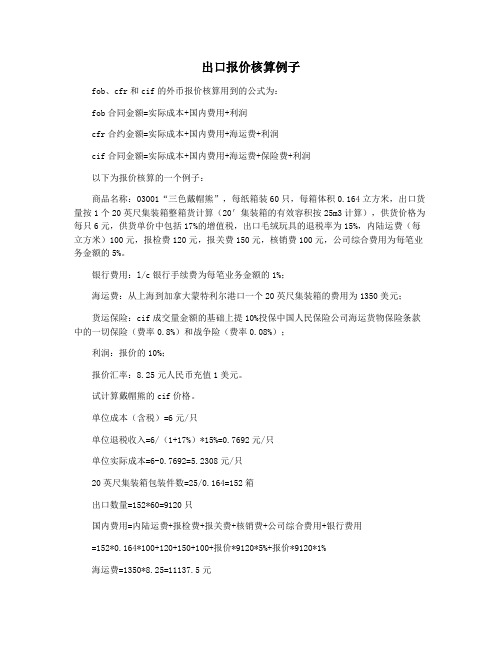

出口报价核算例子fob、cfr和cif的外币报价核算用到的公式为:fob合同金额=实际成本+国内费用+利润cfr合约金额=实际成本+国内费用+海运费+利润cif合同金额=实际成本+国内费用+海运费+保险费+利润以下为报价核算的一个例子:商品名称:03001“三色戴帽熊”,每纸箱装60只,每箱体积0.164立方米,出口货量按1个20英尺集装箱整箱货计算(20'集装箱的有效容积按25m3计算),供货价格为每只6元,供货单价中包括17%的增值税,出口毛绒玩具的退税率为15%,内陆运费(每立方米)100元,报检费120元,报关费150元,核销费100元,公司综合费用为每笔业务金额的5%。

银行费用:l/c银行手续费为每笔业务金额的1%;海运费:从上海到加拿大蒙特利尔港口一个20英尺集装箱的费用为1350美元;货运保险:cif成交量金额的基础上提10%投保中国人民保险公司海运货物保险条款中的一切保险(费率0.8%)和战争险(费率0.08%);利润:报价的10%;报价汇率:8.25元人民币充值1美元。

试计算戴帽熊的cif价格。

单位成本(含税)=6元/只单位退税收入=6/(1+17%)*15%=0.7692元/只单位实际成本=6-0.7692=5.2308元/只20英尺集装箱包装件数=25/0.164=152箱出口数量=152*60=9120只国内费用=内陆运费+报检费+报关费+核销费+公司综合费用+银行费用=152*0.164*100+120+150+100+报价*9120*5%+报价*9120*1%海运费=1350*8.25=11137.5元保险费=cif价*出口数量*投保差率*保险费率=cif价*9120*110%*0.88%利润=报价*9120*10%cif合同金额=实际成本+国内费用+海运费+保险费+利润cif价*9120=5.2308*9120+152*0.164*100+120+150+100+cif价*9120*5%+cif价*9120*1%+11137.5+cif价*9120*110%*0.88%+cif价*9120*10%cif价9120*(1-5%-1%-110%*0.88%-10%)=8.1486(元)=0.99(美元)。

课后实训——贸易术语报价核算请分别为合同中的货号为SH226以及SH279毛绒拖核算FOB, CFR以及CIF价格,单位为打(每个货号分别为1个40尺集装箱)(注:每个同学选择其中的一个货号进行核算即可)已知条件如下:(1)每打毛绒拖鞋的含税采购成本为:SH226: 34.90元/打; SH279:44.50 元/打;(2)增值税率为17%,出口退税率为14%;(1)银行手续费率为成交价格的0.5%;(2)保险费率为0.8%;(3)包装方式以及包装费用:4打包一箱,545箱装一个40尺整柜,一个40柜的集装箱包装费用为5450元;(4)预期利润率为15%;(5)其他费用请根据向货代公司的实际询价来计算。

包括出口运费(即海上运输费:USD2325/40GP’);国内运杂费:2500元/40柜;商检费350元;报关费300元;港口附加费(ORC码头附加费: USD269; AMS美国舱单录入系统费:USD25;ISPS港口安全设施费:USD6; DOC文件费:USD15) 。

(6)其他费用共1000元;(7)计算结果采用美元,汇率为6.83:1,保留2位小数;解:货号为SH226毛绒拖鞋核算FOB, CFR以及CIF价格(1)核算成本实际成本=进货成本—退税金额退税金额=进货成本 /(1+增值税率)*出口退税率因此:实际成本=34.90—34.90 /(1+17%)*14% = 30.7239(元/打)折算成美元=30.7239/6.83=4.4984美元/打(2)核算费用①国内费用=包装费用+国内运杂费+商检费+报关费+港口附加费+AMS美国舱单录入系统费+ ISPS港口安全设施费+ DOC文件费+其他费用=5450/6.83+2500/6.83+350/6.83+300/6.83+269+25+6+15+1000/6. 83=1720.5637美元分摊到每打的国内费用=1720.5637/545/4=0.7892(美元/打)②银行手续费=报价*银行手续费率 =报价*0.5%③客户佣金=报价*佣金率 = 0④出口运费= USD2325/40GP’分摊到每打的出口运费为2325/545/4=1.0665美元⑤出口保险费=报价*保险费率 = 报价*0.8%(3)核算利润利润=报价*利润率 = 报价*15%(一)FOBC3报价核算FOBC3报价 = 实际成本+国内费用+客户佣金+银行手续费+预期利润 =4.4984+0.7892+0+报价*0.5%+报价*15%解一元一次方程:X=4.4984+0.7892+0+X*0.5%+X*15%0.845X=5.2876X=6.2576因此得出:FOBC3报价=6.26(美元/打)(二)CFRC3报价核算CFRC3报价= 实际成本+国内费用+国外运费(出口运费)+客户佣金+银行手续费+预期利润=4.4984+0.7892+1.0665+0+报价*0.5%+报价*15%解一元一次方程:X=4.4984+0.7892+1.0665+0+X*0.5%+X*15%0.845X=6.3541X=7.5196因此得出:CFRC3价格=7.52(美元/打)(三)CIFC3报价核算CIFC3 = 实际成本+国内费用+国外运费(出口运费)+保险费用+客户佣金+银行手续费+预期利润= 4.4984+0.7892+1.0665+报价*0.8% +0+报价*0.5%+报价*15%解一元一次方程:X=4.4984+0.7892+1.0665+X*0.8%+0+X*0.5%+X*15%0.837X=6.3541X=7.5915因此得出:CIFC3价格= 7.59(美元/打)总结:该毛绒拖鞋的FOB , CFR , CIF 三种出口价格分别为每打6.26,7.52,7.59 美元。

(国际贸易)出口报价和成本核算(案例讲解)出口报价和成本核算(案例讲解)壹、出口报价核算(壹)报价数量核算于国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商于做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

根据产品的体积、包装单位、销售单位、规格描述来计算报价数量:例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算先查询产品的"海关编码",可知道增值税率和出口退税率。

一、出口价格核算实例【实例】出口价格核算(LCL 报价、还价、成交)品名:Hammer Style Brass Padlock 锤型铜挂锁货号:BH870计量单位:打包装:纸箱包装方式: 5 打/纸箱每个纸箱尺码:49.5 25 19.5 厘米(长)(宽)(高)每个纸箱毛/净重:37 33 公斤(毛重)(净重)报价数量/起订量:200 打核算数据采购成本:96 元人民币/打(含增值税)出口费用:单位商品出口的包干费约为:¥2.5020英尺集装箱的包干费率为:¥750.0040英尺集装箱的包干费率为:¥1,400.00件杂货/拼箱海运费率为:(计费标准“W”) US$62.00(每运费吨)20英尺集装箱的海运包箱费率为:US$980.0040英尺集装箱的海运包箱费率为:US$1,700.00出口定额费率为:(按采购成本计) 3.50%垫款周期为:30天银行贷款年利率为:(1年按360天计) 6.00%海运货物保险费率为:0.70%投保加成率为:10.00%增值税率为:17.00%出口退税率为:13.00%国外客户的佣金为:(按报价计) 3.00%银行手续费率为:(按报价计)0.35%汇率为:(1美元兑换人民币元)¥8.01预期利润:销售利润率为:10.00%核算要求1)填写下列核算表,用数字列出计算过程并将计算结果填入规定的栏目内,如:计算过程计算结果(100+45)*20/(1-10%) 3222.22222)计算时请务必保留4位小数,小于1的数值保留5位小数报价核算:计算过程计算结果货物总体积(200/5*(49.5*25*19.5))/10000000.9653 立方米货物总毛重200/5*37/1000 1.4800 公吨实际成本(96*(1+17%-13%))/(1+17%)85.3333 人民币元/打退税收入96*13%/(1+17%)10.6667 人民币元/打贷款利息96*6%*30/3600.4800 人民币元/打海洋运费 1.48*62/200*8.01 3.6750 人民币元/打保险费13.8608*(1+10%)*0.7%*8.010.8549 人民币元/打业务定额费96×3.5% 3.36 人民币元/打13.2081 美元/打FOB报价((85.3333+0.48+3.36+2.5)/(1-3%-0.35%-10%))/8.01CFR报价(85.3333+0.48+3.36+2.5+3.675)/(1-3%-0.35%-13.7376 美元/打10%)/8.01CIF报价(85.3333+0.48+3.36+2.5+3.675)/(1-(1+10%)*0.13.8608 美元/打7%-3%-0.35%-10%)/8.01还价核算1:出口商报价后收到客户还价,表示其能够接受的单价为US$13.10 CIFC3%,订购数量为200打。

地铁施工工程报价单实例及核算方法一、说明地铁施工是城市基础设施建设的重要组成部分,而报价单对于施工工程的预算核算起着关键作用。

本文将以地铁施工工程为例,介绍报价单的实例及核算方法。

二、报价单实例下面是地铁施工工程报价单的实例:1. 工程概况地铁线路:XXX线工程区段:XXX区段工程规模:XXX(如长度、面积等)工程性质:新建/改建/维护2. 施工项目清单及工程量序号项目名称单位工程量单价金额1 拆除工程 m2 XXX XX XXX2 土方工程 m3 XXX XX XXX3 砼结构工程 m3 XXX XX XXX4 钢筋工程 t XXX XX XXX5 隧道支护工程 m2 XXX XX XXX6 轨道工程 m XX XX XXX7 电气工程 m2 XX XX XXX...(更多项目)备注:项目名称中包含具体工作内容,单位为国际通用的计量单位,工程量为实际需要的数量,单价为每单位工程量对应的价格,金额为工程量乘以单价计算得出。

3. 总计总金额:XXX三、报价单的核算方法在编制地铁施工工程报价单时,需遵循一定的核算方法,确保预算的准确性和可行性。

1. 工程项目清单的确定根据具体的地铁施工工程,确定涉及的各项工作内容,将其逐一列入项目清单。

项目名称要明确具体,不产生歧义,以便后续的工程量计算和单价核算。

2. 工程量计算根据设计图纸、施工方案等资料,对各项工程进行工程量计算。

计算时应严谨准确,充分考虑工程的实际情况,如地质条件、土层厚度、隧道长度等因素,并根据工程量计算规范进行计算。

3. 单价核算单价是指每单位工程量对应的价格。

单价的确定需要考虑多个方面的因素,如材料价格、劳务费用、设备使用费等。

可以参考历史数据、市场行情以及相关专业指导价进行核算,确保单价的合理性。

4. 金额计算在确定了工程量和单价后,可以通过工程量乘以单价来计算各项工程的金额。

在计算过程中,需要注意计算精度和四舍五入的处理,确保金额计算的准确性和可靠性。

报价和成交核算案例及试————————————————————————————————作者:————————————————————————————————日期:报价和成交核算案例:上海新龙股份有限公司向美国CRYSTAL KOBE LTD.的报价进行核算。

报价资料: 400打女士短衫,含增值税17%的采购成本是24.88元/件,退税率为9%。

国内费用包括运杂费860元;商检报关费150元;港区杂费600元;认证费80元;业务费10 00元;其他费用800元。

海洋运输费用为2 070美元。

海运保险,按CIF 价格加10%投保中国人民保险公司海运货物保险条款中的一切险和战争险,其保险费率合计为0.85%。

客户佣金为出口报价的3%,利润为报价的10%,当时的汇率为7.51元兑换1美元。

请核算每打CIFC3%NY 价是多少?正确的价格计算是正确出口报价的前提条件,没有准确的计算,就无法正确报价。

从事进出口业务的人员,应熟练掌握各种报价、还价和成交价格的计算方法。

一、出口报价的核算出口报价=成本 + 费用 + 利润 =利润率出口各项费用率之和出口各项费用额之和货物实际成本--+1 出口报价的核算一般包括下面几部分内容:成本核算、运费核算、保险费核算、出口税收核算、佣金核算、利润核算、报价核算等。

(一)成本核算 实际成本=()11⨯+-+购货成本增值税率出口退税率增值税率 退税收入=出口退税率增值税率购货成本⨯+1 (二)国内费用包装费、报检费、报关费、国内运杂费、认证费、业务费、贷款利息(有时,企业由于周转资金短缺,而无法向国内供应商采购货物,此时企业会向银行提出融资申请,这样就会出现银行给企业垫款,企业必须向银行支付垫款利息,由于垫款是用于出口商向国内供应商购买货物而发生的,所以垫款利息的计算是按照采购总成本来计算的)等。

(三)银行费用的核算不同的结汇方式,银行收取的费用不同,同一结汇方式,不同银行收取的费用也不尽相同,一般来说,L/C 费率收取1.5%,D/A 费率0.15%,D/P 费率0.17%,T/T 费率0.1%。

报价核算实例(D/P+CIF+海运)背景资料出口商(德国):德国皇家环球贸易有限公司;进口商(中国):中国德宏物资有限公司双方磋商确定交易详情如下:1. Product NO.:150012. Commodity: FAMOUS-BRAND HANDBAG3. Quantity: 10000PCS4. Payment: D/P5. Price Term: CIF Shanghai6. Transport: From Hamburg To Shanghai By Sea在“海关”机构网站查得:该商品的增值税率为17%,退税率为15%,进口优惠关税税率为10%。

出口商报价汇率栏:本币与美元:填写欧元与美元汇率EUR 1=USD 1.2999本币与合同币别:选择合同币别为EUR,EUR 1= EUR 1第一步:计算报价之前,先在“My City”的相关机构网站,查询以下固定的国内费用,并将其填入预算表中,包括:•收购价= 国内工厂商品单价×交易数量= 15.8×10000=EUR 158000 •出口退税收入= 采购成本/(1+增值税率)×出口退税率=158000/1.17×0.15=EUR 20256.41•实际采购成本=收购价-出口退税收入=158000-20256.41=EUR 137743.59•报关费:EUR 9•核销费:EUR 9•出口运费:USD 9502(EUR7309.79)出口商订舱时选择用1个40尺普通集装箱装运,在“国际货运有限公司”海运部机构网站的“航线及运费查询”中可以直接查到,汉堡至上海1个40尺普通集装箱的运费为USD9502。

•其他:EUR 3(双方磋商确定申请一份普惠制产地证,不需要申请商检证书)第二步:出口商把这笔合同的预期盈亏率暂定为15%,投保加成定为110%。

接下来,我们再看百科里的CIF对外报价公式:•在相关机构网站我们很快就可以查到:•报检手续费率为0.25%,D/P付款方式下的出口地银行入账手续费率为0.1%(最低EUR19),双方磋商确定投保海运一切险,外加战争险和罢工险,所以保险费率为0.88%,把以上数字带入公式,得:计算出的CIF报价即为合同金额,商品的单价还需要用合同金额除以数量,即:169403.18/10000 ≈EUR 16.94第三步:出口商将商品单价定为EUR16.94,,合同金额即CIF报价也随之变动为169400(合同金额=商品单价×数量=16.94×10000=EUR 169400),这时所有与合同金额相关的费用就可以计算出来了,包括:•商检费=合同金额×报检手续费率=169400×0.0025 = EUR 423.5•银行费用=合同金额×D/P入账手续费率=169400×0.001= EUR 169.4(如果计算出的银行费用小于最低手续费,需另用公式重新计算出口报价)•投保金额=CIF报价×投保加成=169400×1.1=EUR 186340(USD 242223.37)•出口保费=投保金额×保险费率=186340×0.0088=EUR 1639.79这几项费用计算出来之后,出口预算表里的其他费用也应运而生了:•国内费用=商检费+报关费+出口税+核销费+银行费用+其他=423.5+9+0+9+169.4+3= EUR 614.9•出口总成本(FOB成本)=实际采购成本+国内费用=137743.59+614.9=EUR 138358.49(USD 179852.2)•CFR成本=FOB成本+出口运费=138358.49+7309.79=EUR 145668.28(USD 189354.2)•CIF成本=CFR成本+出口保费=145668.28+1639.79=EUR 147308.07(USD 191485.76)第四步:以上我们是根据假设的15%的预期盈亏率来反推出合同报价的,最后我们通过计算“报价栏”里的盈亏额和盈亏率,来验证这个价格是否合理:•对外报价(CIF)=EUR 169400=USD 220203.06•预期盈亏额=CIF报价-CIF成本=220203.06-191485.76=USD 28717.3 •预期盈亏率=预期盈亏额/CIF成本=28717.3/191485.76=15%计算证明,最后的盈亏率符合预期要求。

外贸出口国贸作业答案商品:遥控赛车货号:18812 18814 18817 18819商品信息及相关费用信息你可以在TMT信息查询系统中查询。

除此以外其他信息如下:出口退税9%,率:国内费用:出口包装费15元/纸箱,仓储费5元/纸箱;一个20英尺集装箱的其它国内费用为:国内运杂费400元,商检费550元,报关费50元,港口费600元,其它费用1400元。

保险:按发票金额加成10%投保一切险和战争险,费率为分别为0.6%和0.3%。

预期利润:报价的10%,付款方式是即期信用证。

一、商品:遥控赛车货号:18812每箱容积为:0.72×0.36×0.48=0.1244立方米20英尺集装箱容积为25立方米所以一个集装箱所装的箱数为:25÷0.0.1244=200纸箱/集装箱 200×12=2400辆1、实际进货成本=进货价-出口退税收入=进货价-进货价×出口退税率/1﹢增值税率=150-150×9%/(1﹢17%)=138.4615元138.4615÷8.25=16.7832美元2、费用:国内费用:15×200+5×200+400+550+50+600+1400=7000元每辆国内费用: 7000÷2400=2.9167元2.9167÷8.25=0.3535美元佣金:报价×10%每辆国外费用:2200÷2400=0.9167美元3、利润:报价×10%FOBC3=(实际进货成本﹢国内费用)/(1-佣金率-预期利润率)=(16.7832﹢0.3535)/(1-3%-10%)≈19.70美元CFRC3=(实际进货成本﹢国内费用﹢国外费用)/(1-佣金率-预期利润率)=(16.7832﹢0.3535﹢0.9167)/(1-3%-10%)≈20.75美元CIFC3=(实际进货成本﹢国内费用﹢国外费用)/(1-佣金率-预期利润率﹣投保加成×保险费率)=(16.7832﹢0.3535﹢0.9167)/(1-3%-10%-110%×(6%+3%))≈20.99美元我公司报价产品货号18812的FOBC3价为19.70美元/辆,CFRC3报价为20.75美元/辆,CIFC3价为20.99 美元/辆。

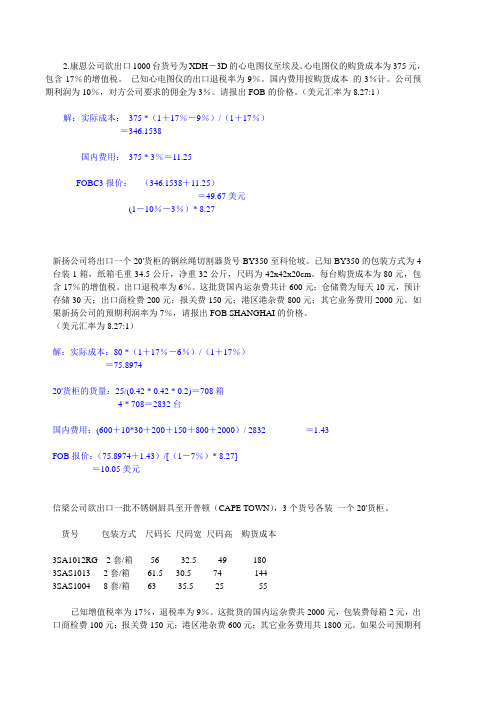

2.康恩公司欲出口1000台货号为XDH-3D的心电图仪至埃及。

心电图仪的购货成本为375元,包含17%的增值税。

已知心电图仪的出口退税率为9%。

国内费用按购货成本的3%计。

公司预期利润为10%,对方公司要求的佣金为3%。

请报出FOB的价格。

(美元汇率为8.27:1)解:实际成本:375 *(1+17%-9%)/(1+17%)=346.1538国内费用:375 * 3%=11.25FOBC3报价:(346.1538+11.25)---------------------- =49.67美元(1-10%-3%)* 8.27新扬公司将出口一个20'货柜的钢丝绳切割器货号BY350至科伦坡。

已知BY350的包装方式为4台装1箱,纸箱毛重34.5公斤,净重32公斤,尺码为42x42x20cm。

每台购货成本为80元,包含17%的增值税。

出口退税率为6%。

这批货国内运杂费共计600元;仓储费为每天10元,预计存储30天;出口商检费200元;报关费150元;港区港杂费800元;其它业务费用2000元。

如果新扬公司的预期利润率为7%,请报出FOB SHANGHAI的价格。

(美元汇率为8.27:1)解:实际成本:80 *(1+17%-6%)/(1+17%)=75.897420'货柜的货量:25/(0.42 * 0.42 * 0.2)=708箱4 * 708=2832台国内费用:(600+10*30+200+150+800+2000)/ 2832 =1.43FOB报价:(75.8974+1.43)/[(1-7%)* 8.27]=10.05美元信梁公司欲出口一批不锈钢厨具至开普顿(CAPE TOWN),3个货号各装一个20'货柜。

货号包装方式尺码长尺码宽尺码高购货成本3SA1012RG 2套/箱56 32.5 49 1803SAS1013 2套/箱61.5 30.5 74 1443SAS1004 8套/箱63 35.5 25 55已知增值税率为17%,退税率为9%。

报价核算实例(D/P+CIF+海运)背景资料出口商(德国):德国皇家环球贸易有限公司;进口商(中国):中国德宏物资有限公司双方磋商确定交易详情如下:1. Product NO.:150012. Commodity: FAMOUS-BRAND HANDBAG3. Quantity: 10000PCS4. Payment: D/P5. Price Term: CIF Shanghai6. Transport: From Hamburg To Shanghai By Sea在“海关”机构网站查得:该商品的增值税率为17%,退税率为15%,进口优惠关税税率为10%。

出口商报价汇率栏:本币与美元:填写欧元与美元汇率EUR 1=USD 1.2999本币与合同币别:选择合同币别为EUR,EUR 1= EUR 1第一步:计算报价之前,先在“My City”的相关机构网站,查询以下固定的国内费用,并将其填入预算表中,包括:收购价= 国内工厂商品单价×交易数量= 15.8×10000=EUR 158000出口退税收入= 采购成本/(1+增值税率)×出口退税率=158000/1.17×0.15=EUR 20256.41实际采购成本=收购价-出口退税收入=158000-20256.41=EUR 137743.59报关费:EUR 9核销费:EUR 9出口运费:USD 9502(EUR7309.79)出口商订舱时选择用1个40尺普通集装箱装运,在“国际货运有限公司”海运部机构网站的“航线及运费查询”中可以直接查到,汉堡至上海1个40尺普通集装箱的运费为USD9502。

其他:EUR 3(双方磋商确定申请一份普惠制产地证,不需要申请商检证书)第二步:出口商把这笔合同的预期盈亏率暂定为15%,投保加成定为110%。

接下来,我们再看百科里的CIF对外报价公式:•在相关机构网站我们很快就可以查到:•报检手续费率为0.25%,D/P付款方式下的出口地银行入账手续费率为0.1%(最低EUR19),双方磋商确定投保海运一切险,外加战争险和罢工险,所以保险费率为0.88%,把以上数字带入公式,得:计算出的CIF报价即为合同金额,商品的单价还需要用合同金额除以数量,即:169403.18/10000 ≈EUR 16.94第三步:出口商将商品单价定为EUR16.94,,合同金额即CIF报价也随之变动为169400(合同金额=商品单价×数量=16.94×10000=EUR 169400),这时所有与合同金额相关的费用就可以计算出来了,包括:•商检费=合同金额×报检手续费率=169400×0.0025 = EUR 423.5•银行费用=合同金额×D/P入账手续费率=169400×0.001= EUR 169.4(如果计算出的银行费用小于最低手续费,需另用公式重新计算出口报价)•投保金额=CIF报价×投保加成=169400×1.1=EUR 186340(USD 242223.37)•出口保费=投保金额×保险费率=186340×0.0088=EUR 1639.79这几项费用计算出来之后,出口预算表里的其他费用也应运而生了:•国内费用=商检费+报关费+出口税+核销费+银行费用+其他=423.5+9+0+9+169.4+3= EUR 614.9•出口总成本(FOB成本)=实际采购成本+国内费用=137743.59+614.9=EUR 138358.49(USD 179852.2)•CFR成本=FOB成本+出口运费=138358.49+7309.79=EUR 145668.28(USD 189354.2)•CIF成本=CFR成本+出口保费=145668.28+1639.79=EUR 147308.07(USD 191485.76)第四步:以上我们是根据假设的15%的预期盈亏率来反推出合同报价的,最后我们通过计算“报价栏”里的盈亏额和盈亏率,来验证这个价格是否合理:•对外报价(CIF)=EUR 169400=USD 220203.06•预期盈亏额=CIF报价-CIF成本=220203.06-191485.76=USD 28717.3 •预期盈亏率=预期盈亏额/CIF成本=28717.3/191485.76=15%计算证明,最后的盈亏率符合预期要求。

即:当商品15001的单价为EUR16.94时,出口商的盈利在15%左右。

此时,出口商可以把这个价格通过邮件发给进口商,给进口商报价。

进口商核算进口商收到出口商发来的报价邮件后,可以根据出口商的报价(EUR16.94/PC),核算出该笔贸易的成本和利润,从而确定这个报价是否合理,自己是否能够接受。

具体计算方法如下:汇率栏:本币与美元:填写人民币与美元的汇率RMB 1=USD 0.150881本币与合同币别:选择合同币别为EUR,RMB 1= EUR 0.116068根据出口商的报价,可以得出:合同金额(CIF总价)=商品单价×数量=16.94×10000=EUR 169400(RMB 1459489.26)CIF术语下,进口预算表的1-4项无需填写,我们从第6项开始计算该笔贸易的所有成本:第6项:•进口关税= CIF总价×进口关税税率=1459489.26×0.1=RMB 145948.93第7项:•完税成本=CIF总价+进口关税=1459489.26+145948.93=RMB 1605438.19第8项:•商检费=进口报检手续费=CIF总价×报检手续费率=1459489.26×0.0025=RMB 3648.72•报关费:RMB 100(在“海关”机构网站查得)•消费税:0(在“海关”机构网站查得商品15001没有消费税率,所以消费税为0)•增值税=(完税成本+消费税税额)×增值税税率=1605438.19×0.17=RMB 272924.49•核销费:RMB 100(在“外汇管理局”机构网站查得)•其他:0•国内费用=商检费+报关费+消费税+增值税+核销费+其他=3648.72+100+272924.49+100=RMB 276773.21第9项:•银行费用=CIF总价×D/P付款手续费率=1459489.26×0.001=RMB 1459.49第10项:•总成本=7+8+9=完税成本+国内费用+银行费用=1605438.19+276773.21+1459.49=RMB 1883670.89第11项:•在“市场”查得该商品的销售单价为RMB 226.54,则:•国内市场销货收入:226.54×10000=RMB 2265400第12项:•(预期)盈亏额=国内市场销货收入-总成本=2265400-1883670.89=RMB 381729.11•预期盈亏率=预期盈亏额/总成本=381729.11/1883670.89=20.27%计算得出,该笔贸易的盈亏率在20%左右,即:如果进口商接受出口商发来的报价(EUR16.94/PC),可以盈利20%。

当然,如果进口商觉得报价偏高或者希望赚得更高的利润,可以通过邮件还盘,降低出口商的报价。

报价核算实例(T/T+FCA+空运)背景资料出口商(古巴):古巴科伊巴贸易有限公司;进口商(俄罗斯):俄罗斯加琳娜贸易有限公司双方磋商确定交易详情如下:1. Product NO.:240012. Commodity: CIGARS (雪茄)3. Quantity: 100BOXS4. Payment: T/T5. Price Term: FCA Santiagos6. Transport: From Santiagos To St.Petersburg By Air在“海关”机构网站查得:该商品的增值税率为17%,进口优惠关税税率为25%,消费税率为36%,出口退税率为0,双方磋商确定投保航空运输一切险。

出口商报价汇率栏:本币与美元:填写古巴比索与美元汇率CUP 1=USD 1本币与合同币别:选择合同币别为USD,CUP 1=USD 1第一步:计算报价之前,先在“My City”的相关机构网站,查询以下固定的国内费用,并将其填入预算表中,包括:•收购价= 国内工厂商品单价×交易数量=98.6×100=CUP 9860•出口退税收入:0•实际采购成本=收购价-出口退税收入=9860-0=CUP 9860•报关费:CUP 14•核销费:CUP 14•其他:CUP 33(包括双方约定申请的“品质证书”一份CUP10、普惠制产地证一份CUP11以及T/T方式下的寄单费用CUP12)第二步:出口商把这笔合同的预期盈亏率暂定为12%,接下来,我们再看百科“报价核算”之“出口报价”里的FCA对外报价公式:在相关机构网站我们很快就可以查到:•报检手续费率为0.25%,T/T方式下的出口地银行入账手续费率为0.1%(最低CUP28),带入公式,得:•计算出的FCA报价即为合同金额,在这个报价下的银行费用=合同金额×T/T入账手续费率=11155.25×0.001≈CUP 11.16•而T/T银行手续费最低为CUP28,当计算出的银行费用小于最低手续费时,我们需要另用公式计算FCA报价:•将上述数字带入公式,得:商品的单价还需要用计算出的报价即合同金额除以数量:11174.17/100 ≈CUP 111.74(USD 111.74)第三步:出口商将商品单价定为USD 111.74,合同金额即FCA报价也随之变动为11174(合同金额=商品单价×数量=111.74×100=USD 11174),这时所有与合同金额相关的费用就可以计算出来了,包括:•商检费=合同金额×报检手续费率=11174×0.0025= CUP 27.94(POCIB 中的结果均保留两位小数)•银行费用:取T/T最低银行手续费CUP 28这几项费用计算出来之后,出口预算表里的其他费用也应运而生了:•国内费用=商检费+报关费+出口税+核销费+银行费用+其他=37.94+14+0+14+28+23= CUP 116.94•出口总成本(FCA成本)=实际采购成本+国内费用=9860+116.94=CUP 9976.94= USD 9976.94第四步:以上我们是根据假设的12%的预期盈亏率来反推出合同报价的,最后我们通过计算“报价栏”里的盈亏额和盈亏率,来验证这个价格是否合理:•对外报价(FCA)=CUP 11174=USD 11174•预期盈亏额=FCA报价-FCA成本=11174-9976.94=USD 1197.06•预期盈亏率=预期盈亏额/FCA成本=1197.06/9976.94=12%计算证明,最后的盈亏率符合预期要求。