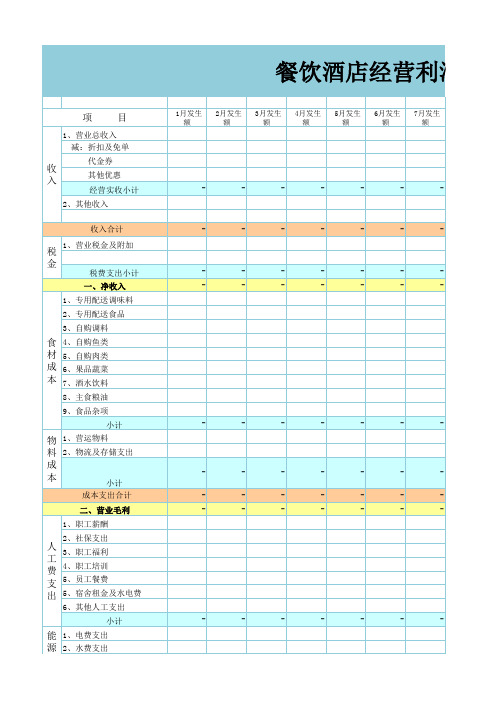

餐饮店铺损益分析表-最终版(2)

- 格式:pdf

- 大小:18.27 KB

- 文档页数:1

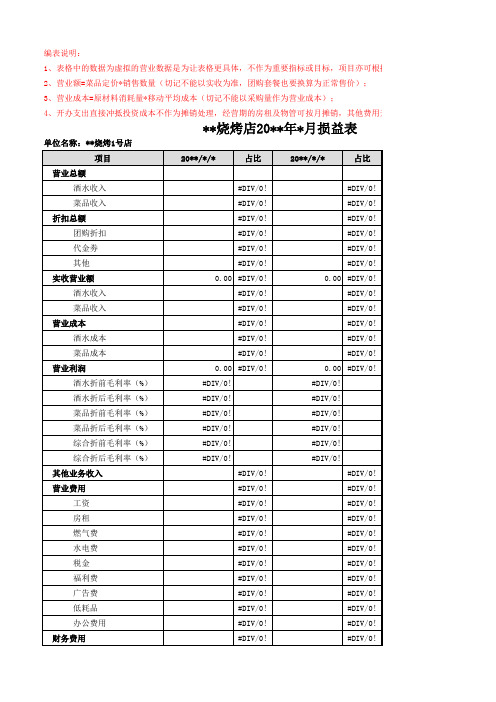

4、开办支出直接冲抵投资成本不作为摊销处理,经营期的房租及物管可按月摊销,其他费用开支

单位名称:**烧烤1号店**烧烤店20**年*月损益表

编表说明:

1、表格中的数据为虚拟的营业数据是为让表格更具体,不作为重要指标或目标,项目亦可根据门

2、营业额=菜品定价*销售数量(切记不能以实收为准,团购套餐也要换算为正常售价);

3、营业成本=原材料消耗量*移动平均成本(切记不能以采购量作为营业成本);

根据门店实际情况进行调整;

用开支一次性进行费用。

单位:元。

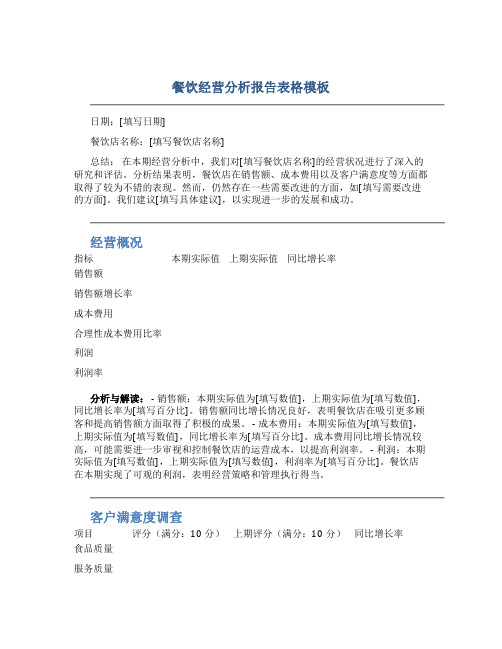

餐饮经营分析报告表格模板日期:[填写日期]餐饮店名称:[填写餐饮店名称]总结:在本期经营分析中,我们对[填写餐饮店名称]的经营状况进行了深入的研究和评估。

分析结果表明,餐饮店在销售额、成本费用以及客户满意度等方面都取得了较为不错的表现。

然而,仍然存在一些需要改进的方面,如[填写需要改进的方面]。

我们建议[填写具体建议],以实现进一步的发展和成功。

经营概况指标本期实际值上期实际值同比增长率销售额销售额增长率成本费用合理性成本费用比率利润利润率分析与解读: - 销售额:本期实际值为[填写数值],上期实际值为[填写数值],同比增长率为[填写百分比]。

销售额同比增长情况良好,表明餐饮店在吸引更多顾客和提高销售额方面取得了积极的成果。

- 成本费用:本期实际值为[填写数值],上期实际值为[填写数值],同比增长率为[填写百分比]。

成本费用同比增长情况较高,可能需要进一步审视和控制餐饮店的运营成本,以提高利润率。

- 利润:本期实际值为[填写数值],上期实际值为[填写数值],利润率为[填写百分比]。

餐饮店在本期实现了可观的利润,表明经营策略和管理执行得当。

客户满意度调查项目评分(满分:10分)上期评分(满分:10分)同比增长率食品质量服务质量就餐环境价格公道性综合评价分析与解读: - 食品质量:本期食品质量评分为[填写评分],上期评分为[填写评分],同比增长率为[填写百分比]。

餐饮店的食品质量在本期得到了更好的客户评价,需继续保持和提升。

- 服务质量:本期服务质量评分为[填写评分],上期评分为[填写评分],同比增长率为[填写百分比]。

餐饮店在本期的服务质量获得了客户的较高满意度,建议继续加强服务培训和提高服务水平。

- 就餐环境:本期就餐环境评分为[填写评分],上期评分为[填写评分],同比增长率为[填写百分比]。

餐饮店在本期的就餐环境评价表现良好,客户对就餐环境较为满意,可保持或进一步改善。

- 价格公道性:本期价格公道性评分为[填写评分],上期评分为[填写评分],同比增长率为[填写百分比]。

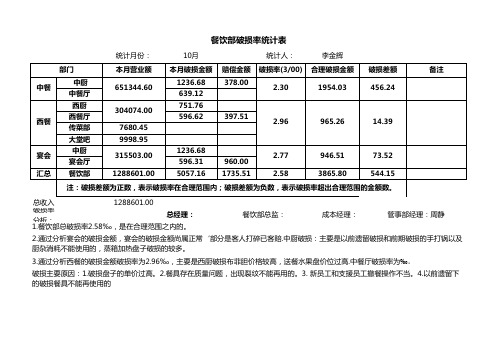

破损率分析:总经理:3.通过分析西餐的破损金额破损率为2.96‰,主要是西厨破损布菲胆价格较高,送餐水果盘价位过高.中餐厅破损率为‰。

破损主要原因:1.破损盘子的单价过高。

2.餐具存在质量问题,出现裂纹不能再用的。

3. 新员工和支援员工撤餐操作不当。

4.以前遗留下的破损餐具不能再使用的

餐饮部总监: 成本经理: 管事部经理:周静

1.餐饮部总破损率

2.58‰,是在合理范围之内的。

2.通过分析宴会的破损金额,宴会的破损金额尚属正常‘部分是客人打碎已客赔.中厨破损:主要是以前遗留破损和前期破损的手打锅以及厨杂消耗不能使用的,蒸箱加热盘子破损的较多。

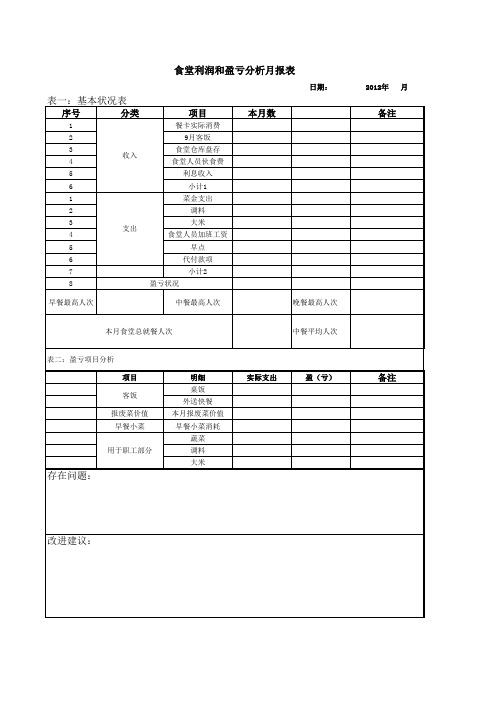

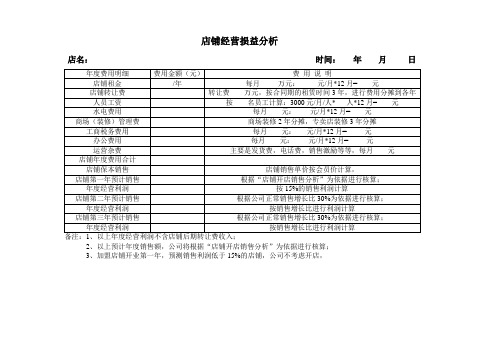

店铺经营损益分析

店名:时间:年月日

年度费用明细费用金额(元)费用说明

店铺租金/年每月万元:元/月*12月= 元

店铺转让费转让费万元,按合同期的租赁时间3年,进行费用分摊到各年人员工资按名员工计算:3000元/月/人* 人*12月= 元

水电费用每月元:元/月*12月= 元商场(装修)管理费商场装修2年分摊,专卖店装修3年分摊工商税务费用每月元:元/月*12月= 元办公费用每月元:元/月*12月= 元

运营杂费主要是发货费,电话费,销售激励等等,每月元店铺年度费用合计

店铺保本销售店铺销售单价按会员价计算,店铺第一年预计销售根据“店铺开店销售分析”为依据进行核算;

年度经营利润按15%的销售利润计算店铺第二年预计销售根据公司正常销售增长比30%为依据进行核算;

年度经营利润按销售增长比进行利润计算店铺第三年预计销售根据公司正常销售增长比30%为依据进行核算;

年度经营利润按销售增长比进行利润计算

备注:1、以上年度经营利润不含店铺后期转让费收入;

2、以上预计年度销售额,公司将根据“店铺开店销售分析”为依据进行核算;

3、加盟店铺开业第一年,预测销售利润低于15%的店铺,公司不考虑开店,。

第1篇一、前言随着我国经济的快速发展,餐饮行业逐渐成为人们生活中不可或缺的一部分。

餐饮店铺作为餐饮行业的重要组成部分,其经营状况直接关系到整个行业的繁荣程度。

为了全面了解某餐饮店铺的财务状况,我们对该店铺的财务报表进行了详细的分析。

以下是对该餐饮店铺财务状况的全面报告。

二、店铺概况某餐饮店铺成立于2010年,位于我国某繁华商圈,主要经营中式快餐。

店铺面积为200平方米,拥有60个座位。

经过多年的发展,店铺在当地具有一定的知名度和口碑。

三、财务报表分析1. 资产负债表分析(1)流动资产分析流动资产主要包括现金、应收账款、存货等。

以下是对该餐饮店铺流动资产的分析:现金:该店铺现金余额为5万元,占流动资产的比例为10%。

现金余额较为充足,可以满足日常经营需求。

应收账款:应收账款余额为8万元,占流动资产的比例为16%。

应收账款占比相对较高,需关注回款情况,降低坏账风险。

存货:存货余额为20万元,占流动资产的比例为40%。

存货占比相对较高,需加强存货管理,降低库存成本。

(2)非流动资产分析非流动资产主要包括固定资产、无形资产等。

以下是对该餐饮店铺非流动资产的分析:固定资产:固定资产余额为30万元,占非流动资产的比例为60%。

固定资产主要包括厨房设备、餐具、桌椅等。

固定资产占比相对较高,需关注设备折旧和维修。

无形资产:无形资产余额为5万元,占非流动资产的比例为10%。

无形资产主要包括品牌价值、客户资源等。

(3)负债分析负债主要包括流动负债和长期负债。

以下是对该餐饮店铺负债的分析:流动负债:流动负债余额为10万元,占负债总额的比例为20%。

流动负债主要包括应付账款、短期借款等。

流动负债占比相对较低,表明店铺短期偿债能力较好。

长期负债:长期负债余额为15万元,占负债总额的比例为30%。

长期负债主要包括长期借款、租赁费用等。

长期负债占比相对较高,需关注长期负债的偿还。

2. 利润表分析(1)营业收入分析营业收入是餐饮店铺的核心指标,以下是对该餐饮店铺营业收入的分析:2019年营业收入为200万元,同比增长10%;2020年营业收入为220万元,同比增长10%。

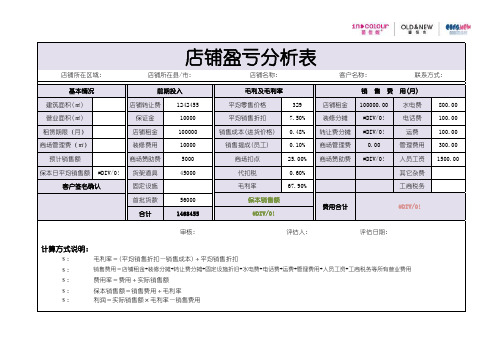

数据类别具体项目

金额费用说明日均销售额

3,000月销售

90,000毛利率

50%月毛利金额

45,000月房租

6,667年租金8万元人员工资

15,0005人*3000元/人(不含老板)装修

50,00060-80平米厨房设备、餐具等

25,000水、电、气(月)

2,000其他杂费

2,000净利润(每月)

19,333损益平衡点

1,711日销售利润率

21%房租

80,000第一次交纳房租额转让费及押金

0品牌保证金

10,000开业三月内加盟费

29,800装修

50,000包含餐桌椅、网络、墙面、灯具、地砖、门头厨房设备、物料

25,000收银设备及营销成本

15,000微信支付收款收银系统以及开业营销启动资金(总投资)

209,800实际投资

199,800总投资-能够返还的前期投资投资回收周期10.3个月餐饮店铺损益评估表——加盟店

收入项成本项利润项投资项。