中国汽车零配件分析总汇

- 格式:docx

- 大小:1.14 MB

- 文档页数:32

我国汽车零配件供货渠道分析1、零配件市场上游体系分析目前国内的汽车零配件市场是一个特殊的市场,整车配件的百分之九十以上为汽车生产厂家的外协配套厂家生产,汽车零配件就上游供货渠道来说,目前主要有四类:第一类是外协配套厂家为汽车厂家生产的零配件销售给汽车厂家后,经过厂家检验认证合格后,附上外包装进行销售,销售主渠道为通过厂家的销售部门直接到达3S/4S店或是特约维修站,少部分也会走分销渠道。

这一类的零配件最有质量保证,但经过厂家和4S店的双重高利润环节,到消费者手中的价格往往是最高的。

这类渠道目前从数量上只占总数的10%,但由于依靠主机厂,所以销售规模较大,占了52%的市场份额。

造成这种非独立渠道一支独大主要是因为最近四年来中国汽车产业的发展是整车制造带动的,而且整车制造20%以上的高利润也造就了强势的整车制造企业,它们对汽车零配件的流通进行了十分严格的控制。

第二类是汽车厂家的外协配套厂家,虽然厂家往往要求他们不得将零配件产品自行销售,可为了实现高利润,配套厂家往往以各种渠道进行销售在行业内已是公开的秘密。

这一类产品与供应给汽车厂家的零配件完全相同,但是没有经过厂家的认证,也没有相应的厂家包装,但也称之为正厂件。

其销售主渠道为一些大的零配件批发商或经销商,大经销商的下游环节则为小经销商或4S店、快修店及路边店,虽然中间也有几道销售环节,但由于各个环节的利润率较低,所以比第一类的零售价格一般低上20-50%左右不等。

第三类则是一些非汽车配套厂家的零配件制造商仿造正品件制造的汽车零配件,由于未获得汽车厂家的质量认证,被通称为副厂件,但副厂件也有好坏之分,有的副厂件制作工艺精良,完全可与正厂件相媲美,或者基本接近正厂件的质量和工艺水平;也有的副厂件仿造工艺粗糙,质量低劣,甚至可能成为交通事故发生的隐患,这部分被称之为伪劣产品。

副厂件的价格较前一二类都要低,尤其是假冒伪劣产品,价格与正品相差甚远,有的甚至可以差到几十倍甚至上百倍,路边维修店之所以信誉度差,多是因为贪图便宜为客户安装副厂件的假冒伪劣产品而收取高额价格。

年中国汽车零部件行业市场分析与投资建议在当今的汽车产业中,汽车零部件行业作为其重要的支撑,其发展态势对整个汽车行业的走向有着至关重要的影响。

年中已至,让我们一同来深入分析一下国汽车零部件行业的市场状况,并探讨相应的投资建议。

首先,从市场规模来看,近年来国汽车零部件行业呈现出稳步增长的趋势。

随着国内汽车市场的不断扩大,汽车销量的持续攀升,对于零部件的需求也日益旺盛。

特别是在新能源汽车领域,零部件的市场需求更是呈现出爆发式增长。

新能源汽车的核心零部件,如电池、电机、电控系统等,成为了市场的新宠。

从市场竞争格局方面分析,国内汽车零部件市场参与者众多,包括大型跨国零部件企业、国内知名零部件企业以及众多中小规模的零部件供应商。

跨国企业凭借其技术优势和品牌影响力,在高端市场占据了一定的份额;国内知名企业则在中高端市场逐渐崭露头角,通过不断的技术创新和成本控制,提升自身的竞争力;而众多中小企业则在低端市场展开激烈竞争,面临着较大的市场压力。

在技术创新方面,国汽车零部件行业正处于快速发展的阶段。

智能化、电动化、网联化成为了行业发展的主要趋势。

许多企业加大了在研发方面的投入,积极开展技术创新,以适应市场的变化和需求。

例如,自动驾驶相关的零部件,如传感器、雷达等,以及智能座舱的零部件,如显示屏、智能交互系统等,都成为了技术创新的热点领域。

然而,国汽车零部件行业也面临着一些挑战。

一方面,原材料价格的波动对企业的成本控制带来了一定的压力。

另一方面,国际贸易摩擦和技术壁垒也给行业的发展带来了不确定性。

此外,行业内的同质化竞争较为严重,部分企业缺乏核心技术和品牌优势,制约了其发展空间。

针对当前的市场状况,对于投资者来说,以下是一些建议。

首先,关注具有核心技术和创新能力的企业。

在智能化、电动化的大趋势下,那些能够在关键零部件领域取得技术突破,并拥有自主知识产权的企业,具有较大的投资潜力。

例如,在新能源汽车电池技术方面有独特优势的企业,或者在自动驾驶领域有核心算法和技术的企业。

中国汽车零部件及配件行业分析报告一、行业概述中国汽车零部件及配件行业是中国汽车产业的重要组成部分,其发展水平对整个汽车产业链的发展起着重要影响。

随着中国经济的快速增长和汽车市场的不断扩大,中国汽车零部件及配件行业迅速崛起,并成为全球最大的汽车零部件制造和消费市场之一二、市场规模中国汽车零部件及配件行业市场规模巨大。

根据相关数据,截至2024年,中国汽车零部件及配件市场规模超过万亿元人民币。

未来几年,随着汽车销量的继续增长以及汽车消费升级的推动,中国汽车零部件及配件行业市场规模有望进一步扩大。

三、市场竞争中国汽车零部件及配件行业竞争激烈。

目前,国内外众多汽车零部件及配件企业进入中国市场,并通过技术革新、产品质量提升、价格竞争等手段争夺市场份额。

在国际市场,中国汽车零部件及配件企业也在积极开拓国际业务,提升全球竞争力。

四、产业发展趋势分析1.智能化和自动化趋势:随着车联网、无人驾驶等新技术的不断成熟和应用,汽车零部件及配件行业将迎来智能化和自动化的发展趋势,例如智能驾驶辅助系统、智能座椅、智能仪表板等产品将逐渐普及。

2.新能源汽车零部件发展:新能源汽车的快速发展将带动中国汽车零部件及配件行业的发展。

电动汽车电池、电动驱动系统、充电设施等新能源汽车零部件市场潜力巨大,将成为中国汽车零部件行业的新的增长点。

3.绿色环保趋势:随着环保意识的不断增强,汽车零部件及配件行业也在朝着绿色环保的方向发展。

例如,轻量化材料的应用、废旧汽车配件的回收利用等措施将成为行业发展的重要方向。

4.供应链整合和创新:随着市场竞争的加剧,汽车零部件及配件企业将更加关注供应链的整合和创新,以提高供应链的效率和灵活性,降低成本,提高产品质量和交货周期。

五、发展机遇与挑战中国汽车零部件及配件行业面临着巨大的发展机遇和挑战。

一方面,中国庞大的汽车市场需求、政府对新能源汽车的政策支持以及技术进步等因素将为行业带来无限商机;另一方面,市场竞争激烈、国内外贸易保护主义的兴起、环保要求的提高等挑战也不容忽视。

第1篇一、前言随着汽车行业的不断发展,汽车配件的研发和创新成为推动行业进步的关键因素。

在过去的一年里,我国汽车配件行业在政策支持、市场需求和科技进步的推动下,取得了显著的成果。

以下是本年度汽车配件研发工作的总结。

二、研发成果概述1. 技术创新本年度,我国汽车配件研发团队在技术创新方面取得了丰硕的成果。

主要表现在以下几个方面:(1)新能源汽车配件研发:针对新能源汽车市场需求,研发团队成功开发了一系列新能源汽车配件,如电池管理系统、电机控制器、充电器等,为新能源汽车产业链的完善提供了有力支持。

(2)智能化配件研发:紧跟智能化发展趋势,研发团队成功研发了车载娱乐系统、智能驾驶辅助系统等智能化配件,为提升汽车驾驶体验提供了有力保障。

(3)轻量化配件研发:在环保和节能理念的引导下,研发团队成功研发了一系列轻量化配件,如轻量化轮胎、轻量化悬挂系统等,有助于降低汽车油耗,提高燃油效率。

2. 产品质量提升为了满足市场需求,本年度汽车配件研发团队在产品质量方面不断优化。

主要表现在以下方面:(1)材料创新:采用新型材料,提高配件的耐久性、安全性和环保性。

(2)工艺改进:优化生产工艺,提高配件的加工精度和表面质量。

(3)质量检测:加强质量检测手段,确保配件出厂合格率。

三、市场拓展1. 境内市场本年度,我国汽车配件研发团队积极拓展境内市场,与多家知名汽车厂商建立了合作关系。

在新能源汽车、智能化汽车等领域取得了良好的市场口碑。

2. 国际市场为了扩大市场份额,研发团队积极开展国际市场拓展。

通过与海外合作伙伴的合作,成功将产品销往欧洲、美洲、亚洲等地区。

四、未来展望1. 持续创新在未来的研发工作中,我们将继续加大技术创新力度,紧跟行业发展趋势,为汽车行业提供更多优质产品。

2. 质量提升在产品质量方面,我们将不断优化生产工艺,提高配件的加工精度和表面质量,确保产品在市场上的竞争力。

3. 市场拓展在市场拓展方面,我们将继续拓展国内外市场,提高产品知名度和市场份额。

汽车零部件行业分析分析一、汽车零部件行业经营模式在汽车零部件生产领域,汽车零部件企业可以分为两类。

一类是汽车生产企业的配套企业,从属于下游企业的集团,业务以集团内部配套为主,受本集团下游企业的业务影响较大;另一类是独立的零部件生产企业,该类型企业为直接面向多个客户的独立于整车厂商的专业化汽车零部件供应商,特点是独立根据下游客户的需求进行产品开发,适应多个客户对零部件的不同需求。

这类企业市场化程度高,经营模式主要是订单式生产,呈现出多品种、多批次的特点。

二、汽车零部件行业周期性汽车零部件行业周期性基本与下游整车制造行业一致,受宏观经济波动和国家政策影响较大。

当宏观经济向好时,下游行业消费活跃,行业增长较快;当宏观经济下行时,下游行业消费放缓,行业增长减慢。

因此,汽车零部件行业也与国民经济的发展周期基本保持一致。

三、我国汽车零部件行业发展状况近年来,受益于国内经济持续增长、整车市场快速发展、国家产业政策支持以及全球化零部件采购力度提升等多重利好,我国汽车零部件行业得以迅速发展,国内汽车零部件企业持续加大投资、开展技术升级,从整体上带动我国汽车零部件行业的快速发展。

2018年以来,受宏观环境影响,汽车行业及汽车零部件行业均结束多年连续增长。

但是,长期来看我国汽车市场容量远未饱和,汽车产业市场总体规模仍然可期。

另外,汽车轻量化及电动化趋势将带动相关领域零部件的快速增长,铝合金等轻量化材料零部件尚存在较大发展空间。

随着中国汽车零部件产业的国际竞争力不断增长,中国本土汽车零部件企业已经成功融入世界零部件采购体系,在汽车产业链全球化配置的趋势影响下,我国汽车零部件行业出口额也呈递增趋势。

2014年至2020年间我国汽车零部件出口额由3,021.74亿元上升至3,909.30亿元,年均复合增长率达4.39%o四、汽车零部件行业面临的机遇(-)我国汽车市场还存在较大的增长潜力进入21世纪以来,在国家宏观经济持续走好的形势下,中国汽车工业步入快速发展时期,我国汽车产销量连续十年保持世界第一,汽车产业的增长为汽车零部件行业的发展提供了广阔的空间。

2023年汽车零配件行业市场环境分析汽车零配件行业市场环境分析随着汽车消费市场的不断扩大和升级,汽车零配件行业市场也在不断发展壮大。

本文从市场竞争、行业政策、消费者需求等方面进行分析,对当前汽车零配件行业市场环境进行探讨。

一、市场竞争分析1.1 行业市场规模据汽车零部件行业协会数据显示,2019年,我国汽车零配件市场规模为1.2万亿元,同比增长8.1%。

随着我国汽车行业的逐步成熟和市场需求的不断增加,汽车零配件市场规模也将不断扩大。

1.2 行业现状和趋势目前,我国汽车零配件市场呈现出集中度较低、品牌认可度不高、市场分散、竞争激烈等特点。

随着国内大型整车厂商加快布局汽车零配件领域,汽车零配件市场将进一步加剧竞争。

同时,随着汽车市场消费升级以及新能源汽车的快速发展,汽车零配件市场逐渐向高端化和多元化方向发展。

二、行业政策分析2.1 《汽车产业中长期发展规划》国务院发布的《汽车产业中长期发展规划》提出,到2025年,我国汽车产业实现高质量发展目标,汽车零部件产业深入融入全球供应链,集群效应明显,核心技术和品牌优势明显。

未来,政府将加大财政支持力度,促进汽车零部件行业的技术创新和产业升级。

2.2 国家标准化法规《汽车行业标准体系建设规划》、《汽车零配件标准化建设规划》等国家标准化法规的出台,将进一步推动汽车零配件行业进行标准化建设,提高企业的品牌认可度和市场竞争力。

三、消费者需求分析3.1 消费娱乐化趋势随着人们生活水平的不断提高,消费者对车辆个性化和娱乐化的需求不断增加。

汽车零配件行业应顺应市场趋势,开发出更具娱乐性和独特性的产品。

3.2 消费升级趋势消费者不再只追求商品的实用价值,而是更注重产品的品牌、质量、服务等因素。

汽车零配件企业需要提升品牌价值,提供更完善的售后服务,满足消费者对于品质与服务的要求。

综上所述,随着汽车消费市场的不断扩大和升级,汽车零配件行业市场也面临着新的机遇和挑战。

但是,无论是政策支持还是消费者需求,都是动态变化的。

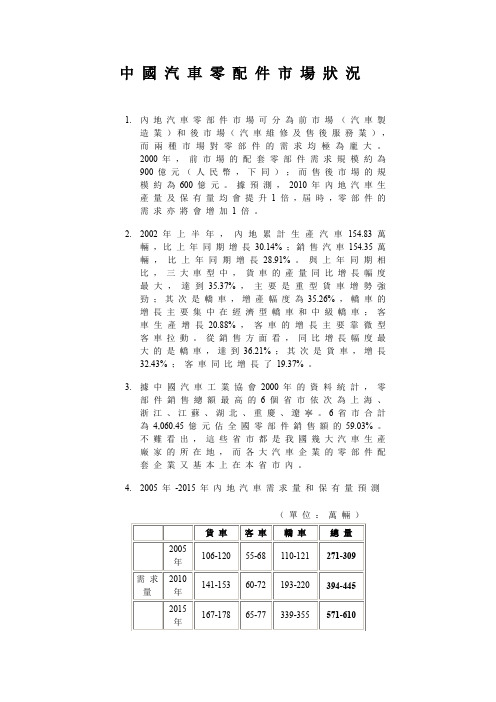

中國汽車零配件市場狀況1.內地汽車零部件市場可分為前市場(汽車製造業)和後市場(汽車維修及售後服務業),而兩種市場對零部件的需求均極為龐大。

2000 年,前市場的配套零部件需求規模約為900 億元(人民幣,下同);而售後市場的規模約為600 億元。

據預測,2010 年內地汽車生產量及保有量均會提升1 倍,屆時,零部件的需求亦將會增加 1 倍。

2.2002 年上半年,內地累計生產汽車154.83 萬輛,比上年同期增長30.14% ;銷售汽車154.35 萬輛,比上年同期增長28.91% 。

與上年同期相比,三大車型中,貨車的產量同比增長幅度最大,達到35.37% ,主要是重型貨車增勢強勁;其次是轎車,增產幅度為35.26% ,轎車的增長主要集中在經濟型轎車和中級轎車;客車生產增長20.88% ,客車的增長主要靠微型客車拉動。

從銷售方面看,同比增長幅度最大的是轎車,達到36.21% ;其次是貨車,增長32.43% ;客車同比增長了19.37% 。

3.據中國汽車工業協會2000 年的資料統計,零部件銷售總額最高的 6 個省市依次為上海、浙江、江蘇、湖北、重慶、遼寧。

6 省市合計為4,060.45 億元佔全國零部件銷售額的59.03% 。

不難看出,這些省市都是我國幾大汽車生產廠家的所在地,而各大汽車企業的零部件配套企業又基本上在本省市內。

4.2005 年-2015 年內地汽車需求量和保有量預測(單位:萬輛)資料來源:國家機械工業局5.以往購買汽車的用戶主要是國家機關和企業單位。

近年,內地居民收入增加,私人購車用戶日益增多。

由於私人購車越趨普及,內地對轎車的需求亦越來越多。

預測未來5-10 年,轎車需求佔內地整體汽車需求的比重將上升至超過一半。

各類汽車的需求構成比例預測(單位: % )貨車及客車需求比例預測(單位: % )資料來源:國家機械工業局6.汽車零部件可分為機械件、塑膠件和電子件。

內地汽車零部件企業主要生產機械件,塑膠及電子件供應均需倚賴進口。

汽车零部件行业分析报告汽车零部件行业分析报告一、定义及分类特点汽车零部件是指用于汽车整车生产和维护保养的部件,包括发动机、变速箱、底盘、车身内外饰、电气电子、轮胎、车灯、汽车音响、制动系统等各种零部件。

汽车零部件行业是汽车整车产业的配套产业。

汽车零部件按不同的分类方式,可分为传统零部件、新能源汽车零部件、智能化零部件等。

汽车零部件行业具有以下特点:1. 技术含量高:汽车零部件行业对于技术、质量、安全等要求非常高,因此需要先进的技术和品质保证。

技术含量具有很强的专业性和依赖性。

2. 集中度高:汽车零部件行业本身的规模较小,因此需要通过规模效应来获得竞争优势,具有高度的集中度。

此外,汽车零部件行业的生产要求较高,能够满足标准的企业非常有限,市场集中度较高。

3. 运作周期长:汽车零部件行业的运作周期较长,主要是由于汽车的生命周期长和车辆保有量较大。

二、产业链分析汽车零部件行业的产业链可分为3个环节:上游原材料行业、中游零部件和组装行业、下游汽车制造和维修行业。

上游主要包括钢铁、铝材、铜、橡胶等原材料行业;中游主要包括零部件和组装行业;下游主要包括整车生产和维修保养行业。

三、发展历程中国汽车零部件行业始于20世纪80年代后期和90年代初期。

自此之后,汽车零部件行业不断壮大,已成为我国国民经济的重要支柱之一。

目前,中国汽车零部件行业已成为世界最大的汽车零部件生产基地之一。

四、行业政策文件及其主要内容中国政府对汽车零部件行业给予了大量支持。

政策主要围绕以下几个方面:1. 支持企业加强技术创新,提高产品质量和工艺水平。

2. 支持企业通过引进外资、合资、合作等形式改善技术和管理水平。

3. 强化产业协会功能,支持企业进行自律规范和技术标准制定。

4. 加强牌照管理,保证汽车零部件行业的健康发展。

五、经济环境分析汽车零部件行业市场需求快速增长,预计未来将持续增长。

中国汽车市场的发展水平以及汽车保有量的增加,将带动汽车零部件行业的增长。

2024年汽车零配件市场规模分析引言汽车零配件市场是指提供给汽车制造商和维修服务站的各种零部件和配件的市场。

随着全球汽车产业的快速发展,汽车零配件市场也在不断扩大。

本文旨在对汽车零配件市场的规模进行分析,并探讨其发展趋势。

1. 汽车零配件市场的概述汽车零配件市场是汽车产业链中的一个重要组成部分。

它包括原厂零配件和副厂零配件两个主要类型。

原厂零配件指由汽车制造商直接供应的零配件,具有较高的质量和价格。

副厂零配件是由独立的零配件制造商生产和供应的,价格相对较低。

2. 汽车零配件市场的规模根据市场研究公司的数据,全球汽车零配件市场在过去几年中保持着较快的增长。

据预测,到2025年,全球汽车零配件市场的规模将超过XXX亿美元。

3. 汽车零配件市场的主要驱动力汽车行业的发展和汽车保有量的增加是推动汽车零配件市场增长的主要驱动力。

随着人们对汽车的需求不断增加,汽车制造商和维修服务站对零配件的需求也在增加。

4. 原厂零配件与副厂零配件的竞争原厂零配件和副厂零配件在市场竞争中旗帜鲜明。

原厂零配件在质量和信誉方面具有一定的优势,但价格较高。

而副厂零配件则以价格优势吸引了一部分消费者。

5. 汽车零配件市场的发展趋势随着汽车技术的不断革新和智能化水平的提升,汽车零配件市场也在不断发展。

未来,预计将出现更多的智能零配件和电动汽车零配件,这将为汽车零配件市场带来更多的机遇和挑战。

结论汽车零配件市场是一个具有巨大潜力的市场。

随着汽车产业的发展和消费者对汽车零配件的需求增加,预计市场规模将进一步扩大。

同时,企业应关注技术创新和产品质量,以满足消费者不断增长的需求,并与竞争对手保持竞争优势。

汽车零配件企业分析报告1.引言概述: 汽车零配件是汽车行业的重要组成部分,它们对汽车性能和功能起着至关重要的作用。

随着汽车产业的快速发展,汽车零配件市场也迅速壮大。

本报告将对汽车零配件企业进行深入分析,以了解行业的整体情况,竞争状况以及市场趋势,旨在为汽车零配件企业的发展提供有益的建议与参考。

结论总结": {}}}}请编写文章1.1 概述部分的内容1.2 文章结构文章结构部分应该包括对整篇文章的组织和框架进行介绍,以便读者更好地理解整个报告的内容和结构。

可能包括对每个章节的简要概述,并说明每个章节之间的逻辑关系,以及整篇文章的逻辑推进。

例如:文章结构部分将介绍本报告的整体结构和布局。

首先,我们将对整个报告的章节进行简要的概述,包括引言、正文和结论部分。

然后将介绍各个章节之间的逻辑关系,以及整篇文章的逻辑推进。

通过本部分的介绍,读者将更好地理解整个报告的结构和内容,从而更好地理解报告的主要信息和观点。

1.3 目的:本报告的目的是对汽车零配件企业进行深入分析,以便为相关企业提供市场洞察和发展建议。

通过对汽车零配件行业概况、企业竞争分析以及市场趋势展望的研究,我们旨在发现行业发展的主要趋势和规律,为企业未来发展提供指导和建议。

同时,我们也希望通过本报告的撰写,提高对汽车零配件企业市场的认识,促进行业内企业间的互相学习和合作,推动整个行业的健康发展。

2.正文2.1 汽车零配件行业概况汽车零配件行业是指生产和销售用于汽车维修和改装的零部件和配件的产业。

随着汽车保有量的增加和消费者对汽车性能和外观要求的提高,汽车零配件行业正在迅速发展。

这个行业包括了发动机零部件、车身零部件、悬挂系统、制动系统、电气设备等各种类型的配件。

根据国际能源署的数据,全球汽车零配件市场规模呈现稳步增长的趋势,预计未来几年内还将继续增长。

同时,全球各国在汽车行业的投资和政策支持也在提升,为汽车零配件行业的发展提供了良好的环境。

汽车零部件产业分析报告

第一章中国汽车行业发展概述

自十一五以来,我国汽车产业迎来了发展的黄金时期,根据中国汽车工业协会统计,2011年我国汽车产销量双双超过1800万辆,其中生产量为1841。

89万辆,同比增长0。

8%,销售1850.51万辆,同比增长2。

5%.2012年前四个月我国汽车产量为643.19万辆,销量为641。

75万辆。

图1世界及中国历年汽车产量及中国所占份额

数据来源:根据汽车工业协会数据统计分析得出

图1是世界及中国历年汽车产量趋势图,从中可以看到世界近十几年来汽车产业不断发展,全球汽车总产量由2001年的5630万辆增长到2011年的8010万辆,2008年由于全球金融危机的影响,产量有所下降,但从2009年以后,恢复了增长趋势.中国的汽车产业发展尤其迅猛,占全球产量的比例不断攀升,从2001年占全球4.1%的比例迅速增长为2011年的23。

1%。

随着我国汽车工业的迅速发展,零部件产业在汽车制造业中的比重不断增加,汽车市场良好的产销状况是汽车零部件产业发展的原动力。

伴随着汽车行业的持续发展变化,像德尔福、博世、伟世通、电装、江森、李尔等世界知名零部件供应商正通过其全球合作关系和制造体系,进入中国汽车零部件市场,现在几乎都在中国建立了合资或独资企业。

第二章汽车零部件及配件产业简述

第一节行业界定

根据中国国家统计局制定的《国民经济行业分类与代码》,汽车零部件及配件制造业是指指机动车辆及其车身的各种零配件的制造。

经2003年国家统计局行业分类调整后,其国民经济行业类别代码为:C3725。

主要包括:

(1)汽车部件:

离合器总成、变速器总成、传动轴总成、分动器总成、前桥总成、后桥总成、中桥总成、差速器总成、主减速器总成、前后悬挂弹簧总成等;

(2)汽车零件:

缓冲器(保险杠)、制动器、变速箱、车轴、车轮、减震器、散热器(水箱)、消声器、排气管、离合器、方向盘、转向柱及转向器等零件。

第二节生命周期

行业的生命周期可分为四个阶段,即初创阶段(也叫幼稚期)、成长阶段、成熟阶段和衰退阶段。

如图1所示。

图2 行业生命周期图。