中国移动财务报表分析

- 格式:doc

- 大小:306.00 KB

- 文档页数:21

国移动在通信领域有着不可撼动的地位。

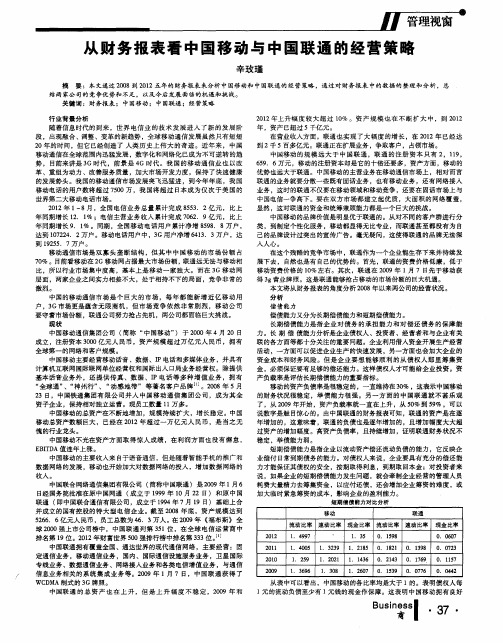

2.3三大运营商净利润

分析表3可看出2018年中国移动净利润为1178亿

元,同比上升了2.97%;中国联通净利为121亿元,同比上图1三大运营商2015-2018年的主营业务收入

2014年

2015年2016年2017年2018年中国移动中国联通中国电信

1093001206017680

1085001056020054

10870063018018

114300182818617

1178001210021210

表3三大运营商2014-2018年的净利润(单位:百万元)[2]

图2三大运营商2014-2018年的净利润

务收入范围和净利润率都在逐年下降,并出现了负增长。

然而,在2016年,形势逆转,该企业的通信业务收入和净利润都由负转正,并以微弱的幅度增长。

相反,中国联通在经历几年的大幅下降后,2017、2018年净利润大幅上涨,最高涨幅达848.93%。

3偿债能力分析

3.1短期偿债能力

3.1.1流动比率

图3中国移动2015-2018年总资产周转率和流动资产周转率从图3可以看出中国移动流动资产周转率指标近年来基本稳定,虽然有所下降,但变动幅度并不大,均维持在1.2-1.4之间,这表明企业财务风险保持在较低的水平,资

金利用率较高。

中国移动通信集团2018年度财务报表分析引言在社会不断发展进步,经济逐渐全球化的今天,与企业存在经济利益关系的各类机构和人员通过对财务报表和其他的补充说明可以了解和掌握企业现在、过去的财务状况、经营成果,以便于作出更加科学合理的决策。

财务报表分析是指依据财务报表及其其他有关资料,运用科学方法对企业财务状况、经营成果及未来前景进行分析和评价,目的是反映企业在运营过程中的利弊得失,财务状况及发展趋势,为企业投资人的投资决策、为债权人的贷款决策提供依据,为企业的经营决策和提高管理水平、提高效益提供依据。

财务报表分析的结果是对企业的偿债能力,营运能力和盈利能力作出评价并找出存在的问题。

本文以掌握的财务管理和财务报表分析知识为基础,结合其他相关知识,通过对中国移动通信集团的会计报表的分析,阐述该公司的财务状况和经营业绩,找出该公司存在的问题并提出相应地建议。

1 中国移动通信集团简介中国移动通信集团,是按照国家电信体制改革的总体部署,于2000年4月20日成立的中央企业。

2017年12月,中国移动通信集团公司进行公司制改制,企业类型由全民所有制企业变更为国有独资公司,并更名为中国移动通信集团。

中国移动是一家基于GSM、TD-SCDMA和TD-LTE制式网络的移动通信运营商。

中国移动全资拥有中国移动()集团,由其控股的中国移动在国31个省(自治区、直辖市)和设立全资子公司,并在和纽约上市,主要经营移动语音、数据、宽带、IP和多媒体业务,并具有计算机互联网国际联网单位经营权和国际出入口经营权。

注册资本3000亿人民币,资产规模近1.7万亿人民币,员工总数近50万人。

2 主要财务指标分析通过对财务报表上的具体数据对中国移动通信集团的偿债能力和盈利能力进行分析。

2.1 偿债能力分析企业偿债能力是反映企业财务状况和经营能力的重要指标。

偿债能力指标包括短期偿债能力指标和长期偿债能力指标。

2.1.1 短期偿债能力指标分析短期偿债能力指标主要有流动比率、速动比率和现金比率三种。

中国移动有限公司财务报表分析作者:赖婧来源:《现代经济信息》2011年第24期摘要:财务报表分析,又称财务分析,是通过收集、整理企业财务会计报告中的有关数据,并结合其他有关补充信息,对企业的财务状况、经营成果和现金流量情况进行综合比较和评价,为财务会计报告使用者提供管理决策和控制依据的一项管理工作。

关键词:中国移动;财务报表;分析中图分类号:F275文献标识码:A 文章编号:1001-828X(2011)12-0142-02根据中国移动的年报统计数据,2009年中国移动的总资产为7514亿元。

流动资产为2873亿元。

中国移动的营业收入从2005年起迅速上升,从05年的2430.41亿元上升到了09年的4521.03亿元,而与销售收入的迅速增加相对比,中国移动的应收账款却没有太大的变化。

一、盈利能力分析中国移动的销售净利润率逐年增加,呈稳步上升的趋势。

从2005 年的22.05%,到2009年的27.39%,中国移动的盈利能力持续加强。

这主要是因为近年来中国移动的客户规模不断扩大,营业收入不断增加。

在外部环境方面,中小企业信息化的步伐加快,城市化的进程加剧,城乡信息化的推进使得中国移动的客户规模不断增加。

而随着新技术的出现和新产品的开发,中国移动不断制造着新的需求。

例如,手机QQ、手机邮箱、一卡通等为顾客提供了新的产品、新的体验和服务。

而且,中国移动近年来注重发展高端用户。

比如,中国移动3G新业务用户平均每月话费高达130元。

这相当于几位中国移动普通业务用户的月话费。

高端用户的开发,为中国移动带来了高额的利润。

另外,中国移动不断开发集团用户,为企业带来了巨额信息化收入。

中国联通2006年销售净利润率大幅下降主要是由于计入了可换股债券衍生工具部份公允值变动导致的损失。

近几年来其销售净利润率远低于中国移动,是由于其高端用户较少,激烈的市场竞争导致公司运营成本较高,毛利率偏低。

中国移动从2005-2009年EBITDA利润率基本上维持在50%-55%的水平上。

企业会计报表分析--中国移动中国移动是中国最大的移动通信运营商,在香港和美国上市。

下面是该公司的财务报表分析:1. 资产负债表分析:- 资产总计逐年增加,2019年公司总资产达到了 2.15万亿元,2020年增加至2.3万亿元;- 流动资产主要由应收账款和现金等构成,其中现金及现金等价物占比较高,说明公司具有较强的现金流量管理能力;- 长期资产主要为有形固定资产和无形资产,虽然有所增加,但对公司资产总额的占比有所下降,表明公司资产结构日益优化;- 负债总计也呈逐年上升趋势,2019年负债总计为1.76万亿元,2020年增加至 1.89万亿元,其中主要为应付账款和短期债务;- 资产负债表显示,中国移动总股本和净资产逐年增加,说明公司的财务状况逐年优化。

2. 利润表分析:- 从利润表可以看出,公司的营业收入呈逐年上升趋势,2019年为3.42万亿元,2020年增加至3.57万亿元,说明公司的竞争力逐年增强;- 虽然净利润呈现逐年下滑的趋势,但仍保持了较高的盈利水平。

2019年净利润为1.42万亿元,2020年减少至1.23万亿元,然而是其他行业的几倍;- 公司的成本费用逐年增加,尤其是销售和管理费用增幅较大,说明公司在市场竞争中扩大了运营和宣传成本;3. 现金流量表分析:- 现金流量表显示公司的净现金流量呈现逐年增长的趋势;- 公司在经营活动中所产生的现金流量逐年增加,说明公司的经营活动能力在逐年提高,而非靠金融活动来补充现金流;- 投资活动中现金流量呈负值,说明公司加大了投资力度,为未来的发展打下基础;- 融资活动中公司有大量的资金投入,并且增发债券的额度逐年上升,表明公司在实际运作中更加注重债务融资。

总的来说,中国移动公司财务状况稳健,具有较强的现金流量和良好的经营能力,未来会继续加强资产结构的优化和逐步提升盈利水平。

中国移动财务报表分析中国移动是中国最大的移动运营商之一,其财务报表是评估该公司财务状况和经营绩效的重要依据。

本文将对中国移动的财务报表进行详细分析,并对其财务状况和经营绩效进行评估。

一、财务报表概述中国移动的财务报表包括资产负债表、利润表和现金流量表。

资产负债表反映了公司在某一特定日期的财务状况,包括其拥有的资产、负债和净资产。

利润表反映了公司在一定时期内的收入、成本和利润情况。

现金流量表展示了公司在一定时期内的现金流动状况,包括经营活动、投资活动和筹资活动的现金流量。

二、资产负债表分析1. 资产分析中国移动的资产主要包括流动资产和非流动资产。

流动资产包括现金、应收款项、存货等,非流动资产包括长期投资、固定资产等。

通过分析资产结构,可以了解公司的资金运作情况和资产配置情况。

2. 负债分析负债部分包括流动负债和非流动负债。

流动负债包括应付账款、短期借款等,非流动负债包括长期债务、长期应付款等。

负债的分析可以揭示公司债务水平和偿债能力。

3. 净资产分析净资产是指公司剩余的净值,是资产减去负债后的余额。

净资产的分析可以了解公司的净值状况和所有者权益的变动情况。

三、利润表分析利润表反映了公司在一定时期内的营业收入、成本和利润状况。

通过分析利润表,可以评估公司的营业能力和盈利水平。

1. 营业收入分析营业收入是指公司在特定时期内从主营业务中获得的收入。

通过比较不同期间的营业收入,可以评估公司业务发展的情况和市场竞争力。

2. 成本分析成本包括直接成本和间接成本,直接成本又称为销售成本,是指与销售相关的成本,包括原材料、直接人工等。

间接成本是指与销售无直接关系的成本,如管理费用、财务费用等。

通过成本分析,可以了解公司的成本控制情况和盈利能力。

3. 利润分析利润是指公司在一定时期内净收入扣除各项费用后的余额。

利润分析可以了解公司的盈利情况和盈利能力。

四、现金流量表分析现金流量表反映了公司在一定时期内的现金流动状况,包括经营活动、投资活动和筹资活动的现金流量。

中国移动通信集团有限公司2018年度财务报表分析引言在社会不断发展进步,经济逐渐全球化的今天,与企业存在经济利益关系的各类机构和人员通过对财务报表和其他的补充说明可以了解和掌握企业现在、过去的财务状况、经营成果,以便于作出更加科学合理的决策。

财务报表分析是指依据财务报表及其其他有关资料,运用科学方法对企业财务状况、经营成果及未来前景进行分析和评价,目的是反映企业在运营过程中的利弊得失,财务状况及发展趋势,为企业投资人的投资决策、为债权人的贷款决策提供依据,为企业的经营决策和提高管理水平、提高效益提供依据。

财务报表分析的结果是对企业的偿债能力,营运能力和盈利能力作出评价并找出存在的问题。

本文以掌握的财务管理和财务报表分析知识为基础,结合其他相关知识,通过对中国移动通信集团有限公司的会计报表的分析,阐述该公司的财务状况和经营业绩,找出该公司存在的问题并提出相应地建议。

1 中国移动通信集团有限公司简介中国移动通信集团有限公司,是按照国家电信体制改革的总体部署,于2000年4月20日成立的中央企业。

2017年12月,中国移动通信集团公司进行公司制改制,企业类型由全民所有制企业变更为国有独资公司,并更名为中国移动通信集团有限公司。

中国移动是一家基于GSM、TD-SCDMA和TD-LTE制式网络的移动通信运营商。

中国移动全资拥有中国移动(香港)集团有限公司,由其控股的中国移动有限公司在国内31个省(自治区、直辖市)和香港设立全资子公司,并在香港和纽约上市,主要经营移动语音、数据、宽带、IP电话和多媒体业务,并具有计算机互联网国际联网单位经营权和国际出入口经营权。

注册资本3000亿人民币,资产规模近1.7万亿人民币,员工总数近50万人。

2 主要财务指标分析通过对财务报表上的具体数据对中国移动通信集团有限公司的偿债能力和盈利能力进行分析。

2.1 偿债能力分析企业偿债能力是反映企业财务状况和经营能力的重要指标。

偿债能力指标包括短期偿债能力指标和长期偿债能力指标。

目录一、审计报告2二、公司简介32.1公司简介32.2开展简史42.3产品经销52.4社会反响5三、行业分析63.1公司行业地位及竞争优势6中国通讯市场运行环境分析6中国通讯市场占有率6同行业竞争分析及自身优势。

63.2、公司业绩7、公司业绩及财务资金较去年同比分析8四、资产负债表分析94.1资产负债表各项增长比率分析94.2资产负债表财务比率分析〔纵向〕124.3资产负债表财务比率分析〔横向比拟〕:13五、利润表分析135.1利润动态分析135.2企业盈利能力分析15主营业务收入利润率15本钱利润率16六、现金流量表分析176.1现金流量表17现金流量表趋势分析〔定基法〕20现金流量表趋势分析〔环比法〕206.2现金流量工程组合分析206.3现金净流量构造分析216.4三大活动现金流量净额分析216.5现金流量指标汇总表21七、杜邦财务分析247.1杜邦财务分析体系24中国移动成长性的杜邦分析25中国移动成长性的深度分析257.2中国移动净利润及相关因素明细26一、审计报告獨立核數師報告中國移動•二零一四年年報 068 069獨立核數師報告致中國移動股東〔於註冊成立的〕本核數師〔以下簡稱「我們」〕已審計列載於第70至129頁中國移動〔以下簡稱「貴公司」〕及其子公司〔統稱「貴集團」〕的合併財務報表,此合併財務報表包括於二零一四年十二月三十一日的合併和公司資產負債表與截至該日止年度的合併綜合收益表、合併權益變動表和合併現金流量表,以及主要會計政策概要及其他附註解釋資料。

董事就合併財務報表須承擔的責任貴公司董事須負責根據國際會計準則理事會頒佈的國際財務報告準則及會計師公會頒佈的財務報告準則及"公司條例"編製合併財務報表,以令合併財務報表作出真實而公平的反映,及落實其認為編製合併財務報表所必要的內部控制,以使合併財務報表不存在由於欺詐或錯誤而導致的重大錯誤陳述。

核數師的責任我們的責任是根據我們的審計對該等合併財務報表作出意見,並按照"公司條例"附表11第80條僅向整體股東報告,除此之外本報告別無其他目的。

中国移动通信企业财务报表分析2019年12月目录1.中国移动通信企业简介 (3)1.1.中国移动企业情况 (3)2.中国通信行业分析 (4)2.1.行业情况 (4)2.2.行业地位 (5)2.2.1.移动通信技术快速提高 (5)2.2.2.中国移动增速放缓联通/电信稳步增长 (5)3.资产负债表综合分析 (6)3.1.资产负债表水平分析 (6)3.1.1.资产角度分析 (9)3.1.2.权益角度分析 (10)3.2.资产负债表垂直分析 (11)3.2.1.资产结构分析 (13)3.2.2.资本结构分析 (13)3.3.资产负债表的整体结构分析 (14)4.利润表及现金流量表综合分析 (14)4.1.利润表水平分析 (14)4.1.1.利润动态分析 (16)4.2.利润表垂直分析 (17)4.2.1.利润结构变动分析 (17)4.3.现金流量表综合分析 (18)5.企业财务效率分析 (18)5.1.企业的盈利分析 (18)5.2.企业营运能力分析 (20)5.3.企业偿债能力分析 (21)5.3.1.短期偿债能力分析 (21)5.3.2.长期偿债能力分析 (22)5.4.企业发展能力分析 (24)6.杜邦财务综合分析 (26)6.1.杜邦财务分析体系 (26)7.附录 (29)1.中国移动通信企业简介1.1.中国移动企业情况中国移动通信集团有限公司是一家基于GSM、TD-SCDMA和TD-LTE制式网络的移动通信运营商,成立于2000年4月20日,总部位于北京。

2008年5月中国铁通集团有限公司整体并入中国移动;2017年12月公司进行公司制改制,由全民所有制企业变更为国有独资公司,并更名为中国移动通信集团有限公司。

移动营销市场规模达到2470.9亿元,市场逐渐成熟,移动广告展现形式和效用不断优化。

2017年,随着更多用户转化为深度用户,中国移动营销市场逐渐成熟,市场规模保持稳定增长,同比增速为51.2%,移动营销市场规模达到2470.9亿元。

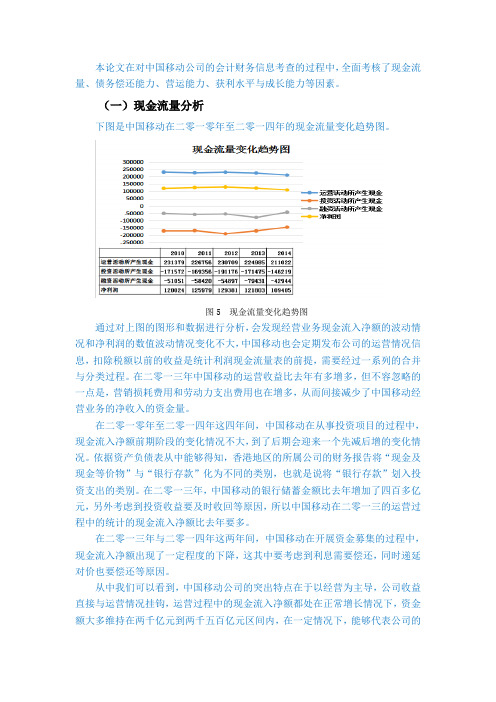

本论文在对中国移动公司的会计财务信息考查的过程中,全面考核了现金流量、债务偿还能力、营运能力、获利水平与成长能力等因素。

(一)现金流量分析下图是中国移动在二零一零年至二零一四年的现金流量变化趋势图。

图5 现金流量变化趋势图通过对上图的图形和数据进行分析,会发现经营业务现金流入净额的波动情况和净利润的数值波动情况变化不大,中国移动也会定期发布公司的运营情况信息,扣除税额以前的收益是统计利润现金流量表的前提,需要经过一系列的合并与分类过程。

在二零一三年中国移动的运营收益比去年有多增多,但不容忽略的一点是,营销损耗费用和劳动力支出费用也在增多,从而间接减少了中国移动经营业务的净收入的资金量。

在二零一零年至二零一四年这四年间,中国移动在从事投资项目的过程中,现金流入净额前期阶段的变化情况不大,到了后期会迎来一个先减后增的变化情况。

依据资产负债表从中能够得知,香港地区的所属公司的财务报告将“现金及现金等价物”与“银行存款”化为不同的类别,也就是说将“银行存款”划入投资支出的类别。

在二零一三年,中国移动的银行储蓄金额比去年增加了四百多亿元,另外考虑到投资收益要及时收回等原因,所以中国移动在二零一三的运营过程中的统计的现金流入净额比去年要多。

在二零一三年与二零一四年这两年间,中国移动在开展资金募集的过程中,现金流入净额出现了一定程度的下降,这其中要考虑到利息需要偿还,同时递延对价也要偿还等原因。

从中我们可以看到,中国移动公司的突出特点在于以经营为主导,公司收益直接与运营情况挂钩,运营过程中的现金流入净额都处在正常增长情况下,资金额大多维持在两千亿元到两千五百亿元区间内,在一定情况下,能够代表公司的运营实力。

(二)偿债能力分析偿债能力意味着企业归还欠款的能力,它包括短时间的偿债能力与长时间的偿债能力,本论文会依据时间长短不同来考查了解中国移动的偿债能力。

1.短期偿债能力短期偿债能力在一定情况下能够代表公司现金流的正常流通水平。

学院:经济与管理学院班级:财务管理本科5班题目: 中国移动公司财务报表分析姓名:唐裕洪学号:目录第一章公司简介........................................................................1.1公司简介...................................................................... 第二章行业分析........................................................................2.1公司行业地位与竞争优势.......................................................2.2公司业绩......................................................................2.3公司业绩较去年同比分析.......................................................2.3.1盈利能力分析...........................................................2.3.2偿债能力分析...........................................................2.3.3经营现金流量分析......................................................2.3.4筹资投资方面分析...................................................... 第三章资产负债表分析..................................................................3.1资产负债表各项增长比率分析...................................................3.2资产负债表财务比率分析(纵向)...............................................3.3资产负债表财务比率分析(横向比较):......................................... 第四章利润表分析...................................................................... 第五章现金流量表分析..................................................................5.1现金流量表....................................................................5.2现金流量项目组合分析.........................................................5.3三大活动现金流量净额分析.....................................................第一章公司简介1.1公司简介中国移动通信集团公司(简称中国移动)是一家基于GSMTD-SCDM和TD-LTE 制式网络的移动通信运营商。

2019年中国移动财务分析摘要随着信息时代的到来,世界电信业的技术发展进入了新的发展阶段,出现融合、调整、变革的新趋势,全球移动通信发展虽然只有短短20年的时间,但它已经创造了人类历史上伟大的奇迹。

本文从通信业的整体形式入手,具体分析中国移动近几年的财务报表指标,具体包括资产负债表,利润表,现金流量表。

对资产结构、主营业务收入、利润、成本费用等及其变动进行分析,依据偿债、营运、盈利能力等指标,得出中国移动短期偿债能力较弱、营运能力强、获利能力稳健提升的结论,并与中国联通,中国电信的财务报表做了详细的对比分析,比如公司行业对比、业绩对比。

还与2019年财务报表进行同比分析,观察中国移动的发展趋势,总结出中国移动的竞争优势及不足,以及今后发展的面临的机遇和挑战。

目录摘要 ........................................................................... ....................................................................... 1 第一章公司简介 ........................................................................... .. (3)1.1 公司简介............................................................................ ................................................ 3 1.2 发展历程............................................................................ ................................................ 3 第二章行业分析 ........................................................................... .. (5)2.1 公司行业地位与竞争优势 ........................................................................... ..................... 5 2.2 公司业绩............................................................................ ................................................ 5 2.3公司业绩较去年同比分析 ........................................................................... . (7)2.3.1 盈利能力分析 ......................................................................................................... 7 2.3.2 偿债能力分析 ........................................................................... .............................. 7 2.3.3 经营现金流量分析 ........................................................................... ...................... 7 2.3.4 筹资投资方面分析 ........................................................................... . (8)第三章资产负债表分析 ........................................................................... .. (9)3.1资产负债表各项增长比率分析 ........................................................................... .............. 9 3.2资产负债表财务比率分析(纵向) ......................................................................... ...... 10 3.3资产负债表财务比率分析(横向比较): .....................................................................11 第四章利润表分析 ........................................................................... ............................................ 12 第五章现金流量表分析 ........................................................................... (13)5.1现金流量表 ........................................................................... ............................................ 13 5.2现金流量项目组合分析 ........................................................................... ........................ 13 5.3三大活动现金流量净额分析 ........................................................................... ................ 14 第六章总结 ........................................................................... ........................................................ 15 参考文献............................................................................ . (16)第一章公司简介1.1 公司简介中国移动通信集团公司(简称中国移动)是一家基于GSM,TD-SCDMA和TD-LTE制式网络的移动通信运营商。

学院:经济与管理学院班级:财务管理本科5班题目:中国移动公司财务报表分析*名:***学号:84目录第一章公司简介..............................................................................................错误!未定义书签。

1.1 公司简介.............................................................................................错误!未定义书签。

第二章行业分析..............................................................................................错误!未定义书签。

2.1 公司行业地位与竞争优势.................................................................错误!未定义书签。

2.2 公司业绩.............................................................................................错误!未定义书签。

2.3公司业绩较去年同比分析..................................................................错误!未定义书签。

2.3.1 盈利能力分析..........................................................................错误!未定义书签。

2.3.2 偿债能力分析..........................................................................错误!未定义书签。

中国移动财务报表分析————————————————————————————————作者:————————————————————————————————日期:南京理工大学课程考核论文课程名称:公司财务与绩效评价研究论文题目:中国移动公司财务报表分析研究姓名:孙晗学号:115113001152成绩:任课教师评语:签名:年月日摘要随着信息时代的到来,世界电信业的技术发展进入了新的发展阶段,出现融合、调整、变革的新趋势,全球移动通信发展虽然只有短短20年的时间,但它已经创造了人类历史上伟大的奇迹。

本文从通信业的整体形式入手,具体分析中国移动近几年的财务报表指标,具体包括资产负债表,利润表,现金流量表。

对资产结构、主营业务收入、利润、成本费用等及其变动进行分析,依据偿债、营运、盈利能力等指标,得出中国移动短期偿债能力较弱、营运能力强、获利能力稳健提升的结论,并与中国联通,中国电信的财务报表做了详细的对比分析,比如公司行业对比、业绩对比。

还与2014年财务报表进行同比分析,观察中国移动的发展趋势,总结出中国移动的竞争优势及不足,以及今后发展的面临的机遇和挑战。

目录摘要 (4)第一章公司简介 (6)1.1 公司简介 (6)1.2 发展历程 (6)第二章行业分析 (8)2.1 公司行业地位与竞争优势 (8)2.2 公司业绩 (8)2.3公司业绩较去年同比分析 (10)2.3.1 盈利能力分析 (10)2.3.2 偿债能力分析 (10)2.3.3 经营现金流量分析 (10)2.3.4 筹资投资方面分析 (11)第三章资产负债表分析 (12)3.1资产负债表各项增长比率分析 (12)3.2资产负债表财务比率分析(纵向) (13)3.3资产负债表财务比率分析(横向比较): (14)第四章利润表分析 (15)第五章现金流量表分析 (16)5.1现金流量表 (16)5.2现金流量项目组合分析 (16)5.3三大活动现金流量净额分析 (17)第六章杜邦财务分析 (18)6.1杜邦财务分析体系 (18)6.2杜邦财务分析资料 (18)第七章总结 (20)参考文献 (21)第一章公司简介1.1 公司简介中国移动通信集团公司(简称中国移动)是一家基于GSM,TD-SCDMA和TD-LTE 制式网络的移动通信运营商。

于2000年4月20日成立,注册资本3000亿元人民币,资产规模超过万亿元人民币,拥有全球第一的网络和客户规模,成功服务2010年上海世博会和广州亚运会。

中国移动通信集团公司是根据国家关于电信体制改革的部署和要求,在原中国电信移动通信资产总体剥离的基础上组建的国有骨干企业。

2000年5月16日正式挂牌。

中国移动通信集团公司全资拥有中国移动(香港)集团有限公司,由其控股的中国移动有限公司(简称“上市公司”)在国内31个省(自治区、直辖市)和香港特别行政区设立全资子公司,并在香港和纽约上市。

中国移动主要经营移动话音、数据、IP电话和多媒体业务,并具有计算机互联网国际联网单位经营权和国际出入口局业务经营权。

除提供基本话音业务外,还提供传真、数据、IP电话等多种增值业务,拥有“全球通”、“神州行”、“动感地带”、“动力100”、“G3”等著名客户品牌。

2013年12月18日公司公布了与正邦合作设计的4G品牌“And!和”,标志着中国移动4G业务的正式启动。

发展口号是:移动4G,国际主流,快人一步。

移动首席执行官在广州出席活动时确认,正在筹建互联网公司,惟未有具体时间表。

他指出,自2010年起,中国移动与互联网相关的业务开始采取基地运营模式。

公司已在全国设立九大业务基地,包括四川手机音乐基地、上海手机视频基地、辽宁位置服务基地、湖南电子商务基地、广东互联网基地、杭州手机阅读基地、江苏手机游戏及12580基地、福建手机动漫基地、重庆物联网基地等九大基地。

预计互联网公司将在2013年底前组建成立。

线上移动互联合作品牌已陆续开展,如腾讯公众平台beta、新浪企业微博等等。

1.2 发展历程中国移动通信集团公司,(简称“中国移动”)于2000年4月20日成立,注册资本为518亿元人民币,资产规模超过4000亿元。

2000年底,中国移动的交换容量超过1亿户。

2002年5月17日,中国移动率先在全国范围内正式推出GPRS业务。

11月18日,中国移动通信与美国AT&T Wireless公司联合宣布,两公司GPRS国际漫游业务正式开通。

2004年7月21日中国移动通信集团公司正式成为北京2008年奥运会移动通信服务合作伙伴。

那年,中国移动通信集团公司资产净值达到2331.6100亿元人民币,纯利达到420.04亿元人民币。

2008年9月,中国移动成为中国大陆首家入选道.琼斯可持续发展指数(Dow Jones Sustainability Indexes)的公司。

入选该指数,意味着中国移动已成为全球企业社会责任与可持续发展的领跑企业之一。

2015年11月27日,中国移动宣布,其全资子公司中移铁通与铁通签订收购协议。

中移铁通收购铁通相关目标资产和业务,收购价格为318.8亿元。

根据收购协议的约定,中移铁通将收购铁通的若干资产、业务及相关负债并接收相关从业人员。

其中,收购的资产和业务包括约9.9万皮长公里的全国骨干网络、约182.2万皮长公里的城市光缆、约2471万个IPv4地址资源、房屋1814项及土地685项、约1198万的固网宽带用户和约1829万固话用户(其中含1388万的传统固话用户)。

此外,铁通拥有固网运营经验的从业人员约4.7万人。

第二章行业分析2.1 公司行业地位与竞争优势企业名称用户人数(亿)主营业务收入(亿元)营业毛利率净资产利润率中国移动8 6414 68.86 9.05中国联通 3 2846.8 30.71 2.18中国电信 1.86 3242.9 78.84 4.25中国移动在移动通信领域处于领先地位,截至2014年12月底,中国移动用户总数超过8亿,比上年末增长3943万户;2014年,联通净增移动用户1811.5万户,用户总数接近3亿户;截至2014年底,中国电信移动用户数达1.86亿户,2014年净增4万户。

中国移动、中国联通、中国电信在2014年度总营收分别为6414亿元、2846.8亿元、3243.9亿元,总和为12504.7亿元,其中移动占比51.3%。

数据显示,中国手机市场每个季度平均新增1900万用户,增长率约为4%,其第二季度的市场渗透率达35%。

中国移动称,其市场占有率接近70%,同时其预付费的市场份额也高达79%。

分析师表示,中国移动的平均季度增长率为5%,而平均年增长率为20%,预计其今年还会继续保持同样的增长趋势。

2013年12月4日,工信部向三大运营商发放TD-LTE牌照,但实际上只有中国移动一家拼全力发展TD-LTE 4G网络。

数据显示,中国移动2014年共开通了72万个4G基站,实现了全国绝大部分城市、县城的连续覆盖,发达乡镇、农村的数据业务热点覆盖。

但中国联通和中国电信根本无处发力。

今年2月,中电信、中联通终于获得FDD正式牌照,4G业务开始没有政策上的发展阻碍,业内普遍认为,中移动今年也将继续加大2G、3G用户向4G的转化,4G全面爆发对运营商今年业绩将产生更显著的影响。

2.2 公司业绩在净利润方面,三大运营商的成绩单如下:公司名称中国移动中国联通中国电信6414 2846.8 3243.9总营业收入(亿元)公司名称中国移动中国联通中国电信净利润(亿元)1093 120.6 176.8分析表明中国移动净利1093亿元,同比下降10.2%;中国联通净利120.6亿元,同比增长15.8%;中国电信净利176.8亿元,同比增长0.8%。

三家总利润为1390.4亿元,其中中国移动占比78.6%。

但截至目前,中国移动已经连续6个季度净利润下滑,2014年度全年净利下滑幅度超过了10%。

相比之下,中国联通净利润增幅最高。

不过,其营收继续疲软,中国移动和中国电信的营收都是同比增长的,而中国联通却是同比下滑的。

分析数据可以看出中国电信2014年营收和净利润得以保持微弱增长,分别为3243.9亿元和176.8亿元,分别同比增长0.9%和0.8%。

2.3公司业绩较去年同比分析2.3.1 盈利能力分析单位:百万元2013 2014 同比增长% 净利润121803 109405 -10.18营业收入630177 6441446 9.22说明企业保持盈利平稳状况,虽然净利润同比稍微下滑,但是盈利前景仍然较好2.3.2 偿债能力分析2014年2013年流动比率 1.11 1.26速动比率 1.08 1.23资产负债率33.77 32.27说明企业资产、负责均较快增长,说明企业利用负债经营能力较强。

流动比率速动比率说明企业偿债能力较强,且存货物资类较少。

企业资产状况良好!2.3.3 经营现金流量分析2014年2013年经营现金流量净额211022 224985说明企业总体经营能力有相对下滑的趋势,总体经营能力较好。

2.3.4 筹资投资方面分析2014年2013年-146219 -171415 投资活动现金流量净额(百万元)筹资活动现金流量净额-42944 -79431(百万元)说明投资筹资金额较去年同期小幅度减少,说明企业进入成熟期,经营及投资进入良性循环,财务状况稳定。

)第三章资产负债表分析3.1资产负债表各项增长比率分析会计年度2014年12月31日2013年12月31日同比增长(%)流动资产477,583 467,189 2.20 流动负债431,876 370,913 16.42 现金及银行结存419,557 419,908 -0.0836应收账款16,340 13,907 17.49 预付款项702 647 8.50 其他应收款14,398 11,649 23.60 存货9,130 9,152 -0.24 流动资产合计477,583 467,189 2.22 在建工程93,341 85,000 9.81 无形资产766 1,063 -27.94 非流动资产合计818,866 700,203 16.95 资产总计1,296,449 1,167,392 11.06 应付票据674 1,360 -50.44 应付账款223,503 173,157 29.08 应交税费6,020 8,706 -30.85 流动负债合计431,876 370,913 16.44 长期借款4,992 4,989 0.06 递延所得税负债98 104 -5.77非流动负债合计5,930 5,755 3.04 负债合计437,806 376,668 16.23 股本400,737 2,142 186.09归属于母公司股东权益856,576 788,773 8.60 合计股东权益合计858,643 790,724 8.59负债及股东权益总计1,296,449 1,167,392 11.06从表中我们可以看出,该企业在2013到2014年,非流动资产和流动资产都是在不断增长的,说明企业的资金流动性强,资产总额也在不断增长,非流动负债比流动负债额度小,表明该公司短期借款相对较多,这样短期借款到期时,企业付款压力会比较大。