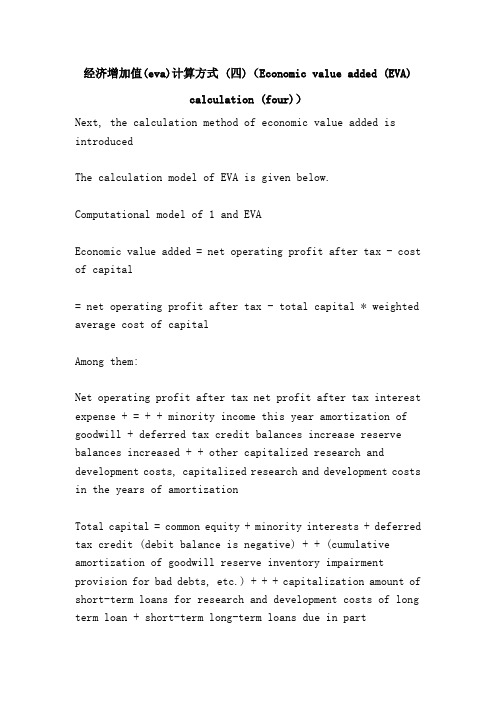

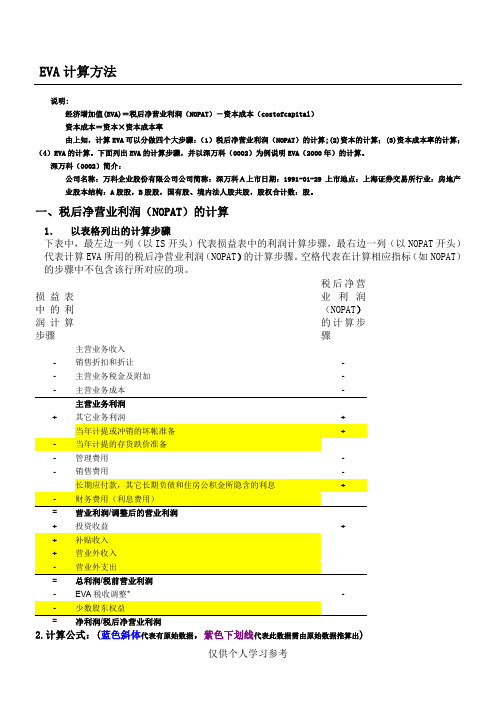

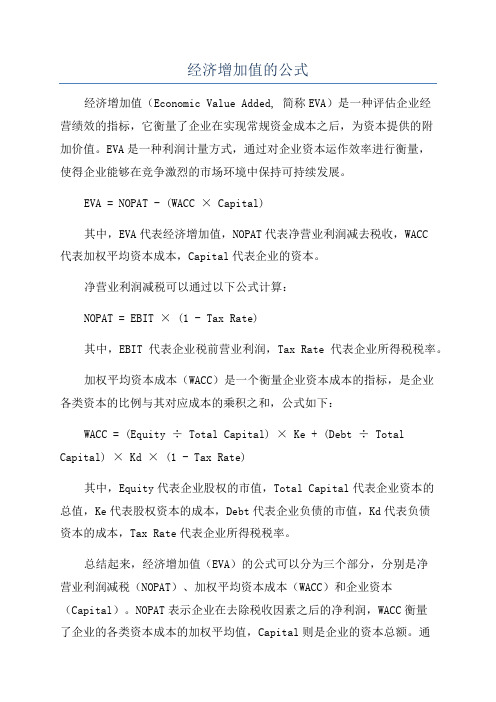

经济增加值(eva)计算方式 (四)(Economic value added (EVA)calculation (four))Next, the calculation method of economic value added is introducedThe calculation model of EVA is given below.Computational model of 1 and EVAEconomic value added = net operating profit after tax - cost of capital= net operating profit after tax - total capital * weighted average cost of capitalAmong them:Net operating profit after tax net profit after tax interest expense + = + + minority income this year amortization of goodwill + deferred tax credit balances increase reserve balances increased + + other capitalized research and development costs, capitalized research and development costs in the years of amortizationTotal capital = common equity + minority interests + deferred tax credit (debit balance is negative) + + (cumulative amortization of goodwill reserve inventory impairment provision for bad debts, etc.) + + + capitalization amount of short-term loans for research and development costs of long term loan + short-term long-term loans due in partWeighted average cost of capital = Unit equity capital cost + unit debt capital cost.2, adjustment of statements and accounts.Because the financial statements prepared by the accounting standards reflect partial distortion of the performance of the company, when calculating the economic value added, it is necessary to adjust the processing methods of some accounting statements and subjects.Stern Stewart lists more than 160 financial advisers may need to adjust the accounting items, including inventory costs, restructuring costs, marketing costs, taxes, intangible assets, currency devaluation, debt reserve, restructuring costs and amortization of goodwill etc.. However, in the investigation of specific enterprises, a general enterprise involved in the adjustment of subjects not more than 15. But since EVA is a registered trademark of Stern Stewart financial advisors, its specific accounts, adjustments and operations are not yet publicly available.(1) capital cost of unit debt;The capital cost of the unit debt refers to the after tax cost, and the formula is as follows:After tax, unit debt, capital cost = pre tax unit debt, capital cost * (corporate income tax rate)The liabilities of Listed Companies in China are mainly bank loans, which is different from the large amount of short-term bills and long-term bonds issued by foreign listed companies. Therefore, the bank loan interest rate can be used as the unit debt capital cost.According to the relevant research, the short-term debt of Listed Companies in China accounts for more than 90% of the total debt. As the bank lending rate in China has not yet been released, the loan interest rates of different companies are basically the same. Therefore, the people's Bank of China announced the availability Chinese one-year liquidity loans as the tax unit cost of debt capital, and according to the Central Bank of the weighted average interest rate. In fact, there are some differences in the lending rates of different companies, which can be adjusted according to their own circumstances.(2) capital cost per unit share;The cost of unit equity capital is the opportunity cost of common shares and minority shareholders. Usually according to the capital asset price model, the calculation formula is as follows:Common stock unit cost of capital = risk-free return + risk premium of beta * * * market portfolioAmong them, the risk-free rate of interest rates can be used for 5 years of bank deposits internal rate of return.Foreign countries generally use treasury income as a risk-freeincome statement, and the market of China's circulation treasury bonds is small, and the risk-free investment of residents is dominated by bank deposits, so the internal rate of return of the 5 year bank deposits instead. With the development of the national debt market, Treasury yields will be the benchmark in the future.The beta coefficient reflects the company's shares compared to the whole market (usually with the stock market index to replace) system risk, beta coefficient is larger, indicating that the stock relative to the whole city the higher the risk, the greater the volatility.The beta value can be calculated by the return of the company's stock return on the same period of the stock market index (SSE Composite Index).The risk premium of the market portfolio reflects the premium of the whole stock market relative to the risk-free return rate. At present, some scholars have decided that the market risk premium of our country will be 4%.(3) research and development costs and market development costs;Current accounting regulations,The company must, during the year of research and development expenses and market development expenses, write off the expenses once. This approach actually denies the key role of the two costs in the future growth of the firm, and equates itwith the usual period cost.An important drawback of this approach is that it may induce operators to reduce their investment in these two costs, particularly in the years of poor efficiency and the early years when managers are about to retire. Research in the United States shows that when managers are approaching retirement, the growth rate of research and development costs has indeed declined.In the EVA system, research and development costs are a long-term investment by the company and will help companies improve their productivity and performance in the future. The market development costs, such as large advertising costs, have a profound impact on the company's future market share, and also belong to long-term assets.The adjustment in calculating economic value added is the capitalization of research and development costs and market development costs. The current research, development costs and market development costs will be added to the assets as a long-term investment of the enterprise. At the same time, according to the principle of double entry bookkeeping, the total amount of capital will increase by the same amount. Then, according to the specific circumstances, in a few years to carry out amortization, amortization value included in the current cost deduction profits. The amortization period is usually between 3 and 8 years, depending on the nature of the company and the expected effect of the input.According to statistics, the average effective time of research and development costs of American companies is 5 years. Afterthe adjustment, the company investment in research and development costs and marketing costs are not in the current verification, but amortization, which does not have a negative impact on the short-term performance of operators, encourage operators to carry out research and development and market development, for the long-term development of enterprises enhanced strength.(4) GoodwillWhen a company buys another company for accounting purposes, goodwill is formed when the purchase price exceeds the total amount of the net assets of the acquired company.According to China's enterprise accounting standards, goodwill as intangible assets are shown on the balance sheet and amortized over a certain period of time. The drawback of this treatment lies in:First, the cause of goodwill is mainly related to acquired company's product brand, reputation, market position and so on. These are approximate permanent intangible assets and should not be amortized;Second, the amortization of goodwill as period cost will offset the current profits, affect the short-term performance of operators, this situation is particularly evident in the acquisition of high-tech company, because the company's market value is much higher than the net assets. But in fact, the operators do not show any business failures, and the decrease in profits is only caused by accounting problems. Influence onAccounting net profit and the results will induce management in evaluating acquisition projects first consider acquisitions, rather than first consider whether the merger will create above the cost of capital gains, to create value for shareholders.When calculating the economic value added, the goodwill is not amortized.Specifically, due to the financial statements of goodwill has been amortized, the adjustment will be added to the amount of accumulated amortization of previous total capital, at the same time, the calculation of current amortization is added back to net operating profit after tax.Thus, profits are not affected by the amortization of goodwill and encourage managers to carry out merger activities which are beneficial to the development of enterprises.(5) strategic investmentEVA takes special accounting treatment of strategic investment, similar to the accounting treatment of "under construction projects" adopted by electric power companies. Put the investment on hold in a temporary account and calculate that the EVA does not consider the funds on the temporary account before the investment brings profits. In the meantime, the cost of the funds on the temporary account is simply accumulated, reflecting the total opportunity cost of the investment, including the accumulated interest. When the investment begins to generate net operating profit after tax, the cost of the funds on the temporary account is also considered.This approach extends the manager's vision and encourages him to consider long-term investment opportunities.From the development of enterprises, especially for the real potential for the development of high-tech enterprises in the strategic investment stage, with profit accounting business, often operating losses; in the development stage of strategic investment business or centralized, simple to negative profits to evaluate business performance, short term bias is not objective the. The use of EVA accounting methods, the loss of this profit has been transferred to the assets of the party, the formation of its assets may be market development and brand cultivation investment.(6) deferred taxationWhen the company adopts the tax impact accounting method for income tax accounting, the amount of income tax affected by the time difference between pre tax accounting profits and taxable income shall be calculated separately as deferred tax.The largest source of deferred tax is depreciation. Many companies use straight-line depreciation when calculating accounting profits, while accelerated tax depreciation is used when calculating taxable income, resulting in a time difference between the recognition of depreciation expenses. Under normal circumstances, the result is that the taxable income is less than the income reflected in the accounting statement, which forms deferred tax liabilities, and the company's tax liability is deferred later, which is obviously advantageous to thecompany.When calculating the economic value added, the adjustment to deferred tax is to add the credit balance of the deferred tax to the total amount of capital, and if it is a debit balance, it is deducted from the total amount of capital.At the same time, changes in the current deferred tax are added to the net operating profit after tax. That is, if the deferred tax credit balance is increased this year, the added value is added to the net operating profit after tax this year, while subtracting from the net operating profit after tax.(7) various preparationsVarious preparations include provision for bad debt, write down on deposits, depreciation or impairment provision for short and long term investments.According to the provisions of the enterprise accounting system of our country, the company shall reserve the reserve for the possible losses in the future, and the reserve balance shall be deducted from the corresponding assets items, and the changes in the balance shall be included in the current expenses and the profits shall be reduced accordingly.The aim is also the principle of conservatism, which allows the company's non-performing assets to be disclosed in due course to avoid excessive public investment in the company's profits. Such information is necessary as an information that is disclosed to investors.But for the managers of the company, these reserves are not the actual decrease of the current assets of the company, and the change in the reserve balance is not the cash outlay of the current expenses.Practice of reserve hand undervalued the company actual total investment of capital management, on the other hand, underestimate the company's cash profit, it is not conducive to real cash can reflect the profitability of the company; at the same time, the company managers may also use the reserve account operating profit.Therefore, when calculating the economic value added, the balance of the reserve account should be added to the total amount of capital, and the current changes in the reserve balance shall be added to the net operating profit after tax.Check out all the cool articles。