内部控制整合框架

- 格式:ppt

- 大小:2.93 MB

- 文档页数:25

coso在其《内部控制—整合框架》(2013),确定的内

部控制目标

COSO在其《内部控制—整合框架》(Internal Control-Integrated Framework,简称ICIF)中确定了五大内部控制目标,分别是:

1. 经营的效率和效果:即经济有效地使用企业资源,以最优方式实现企业的目标。

2. 财务报告的可靠性:即确保财务报告的准确性、完整性和及时性,符合会计准则和法规要求。

3. 遵守适用的法律法规:即遵守所有适用的法律、法规、规章和合同协议等,确保企业的合法合规经营。

4. 保障资产安全:即采取措施保护资产,防止资产损失、被盗或被滥用。

5. 保障信息的可靠性:即确保信息完整、准确、可靠和及时,以满足内部和外部信息使用者的需求。

COSO框架中的五大目标是相互关联、相互支持的,确保企业在经营管理过程中保持合规、高效和可靠。

这些目标的实现需要通过设计、执行和维护有效的内部控制系统来实现。

COSO内部控制整合框架解读2篇COSO内部控制整合框架解读(上)内部控制是企业管理中非常重要的一个环节,对于保障企业的财务安全、有效运作和持续发展具有重要意义。

而COSO(Committee of Sponsoring Organizations of the Treadway Commission)的内部控制整合框架为企业提供了一个全面而系统的内部控制指南,被广泛应用于各个行业和企业。

本文将对COSO内部控制整合框架进行解读,帮助读者更好地理解和应用于实践。

COSO内部控制整合框架包含了五个组件,分别是控制环境、风险评估、控制活动、信息与沟通以及监督。

这些组件相互之间联系紧密,构成了一个完整的内部控制体系。

首先,控制环境是内部控制的基础,它涉及到企业的内部文化、道德伦理、风险意识和管理风格。

在建立健全的控制环境时,企业需要设立明确的目标,并向各级人员传达这些目标的重要性和整体意义,以激发员工的积极性和责任心。

此外,企业还应制定相关政策和程序,并建立有效的内部控制沟通机制,确保员工能够理解和遵循内部控制要求。

风险评估是COSO内部控制整合框架的第二个组件。

在风险评估过程中,企业需要确定可能影响实现目标的各种内部和外部风险,并进行风险评估和分类。

通过对风险的评估,企业可以制定相应的控制措施和应对策略,减小风险带来的影响。

此外,风险评估还可以帮助企业优化资源配置,提高运作效率,促进持续发展。

控制活动是COSO内部控制整合框架的核心组件。

控制活动涉及到制定和实施各种控制措施,以确保企业运作符合预期目标并遵守相关法律法规。

在制定控制措施时,企业需要根据风险评估的结果确定相应的控制策略,并确保控制措施的合理性、有效性和可操作性。

此外,企业还应建立相应的制度和机制来监督和评估控制措施的执行情况,及时发现和纠正问题。

信息与沟通是COSO内部控制整合框架的第四个组件。

信息和沟通的有效性对于内部控制的实施和运作至关重要。

内部控制整合框架 1992英文回答:The Internal Control Integrated Framework (ICIF) was first introduced in 1992 by the Committee of Sponsoring Organizations of the Treadway Commission (COSO). This framework provides guidance for organizations to develop and maintain effective internal control systems. It consists of five components: control environment, risk assessment, control activities, information and communication, and monitoring activities.The control environment sets the tone for the organization and influences the control consciousness ofits employees. It includes factors such as management's integrity and ethical values, the organizational structure, and the assignment of authority and responsibility. For example, a company with a strong control environment may have a code of conduct that promotes ethical behavior and a management team that leads by example.Risk assessment involves identifying and analyzingrisks that may prevent the achievement of organizational objectives. This includes both internal and external risks, such as fraud, technological changes, and regulatory compliance. An organization may use techniques like risk mapping or risk registers to assess and prioritize risks. For instance, a bank may conduct a risk assessment to identify potential vulnerabilities in its cybersecurity systems.Control activities are the policies and procedures implemented by management to mitigate identified risks. These activities can be preventive or detective in nature and are designed to ensure that objectives are achieved effectively and efficiently. Examples of control activities include segregation of duties, physical controls, and IT controls. For example, a company may implement segregation of duties to prevent a single individual from having complete control over a financial transaction.Information and communication ensure that relevantinformation is identified, captured, and communicated to the right people at the right time. This includes both internal and external communication channels. Effective communication ensures that individuals have the necessary information to carry out their responsibilities. For instance, a company may use an enterprise resource planning (ERP) system to capture and share financial information across different departments.Monitoring activities involve ongoing assessments of the internal control system to ensure that it is operating effectively. This includes regular evaluations, internal audits, and management reviews. Monitoring activities provide feedback on the effectiveness of the internal control system and help identify areas for improvement. For example, a company may conduct periodic internal audits to assess the effectiveness of its control activities.In summary, the Internal Control Integrated Framework (ICIF) provides organizations with a comprehensive approach to developing and maintaining effective internal control systems. By focusing on the control environment, riskassessment, control activities, information and communication, and monitoring activities, organizations can mitigate risks and achieve their objectives more effectively.中文回答:内部控制整合框架(ICIF)是由特雷德韦委员会的赞助组织委员会(COSO)于1992年首次引入的。

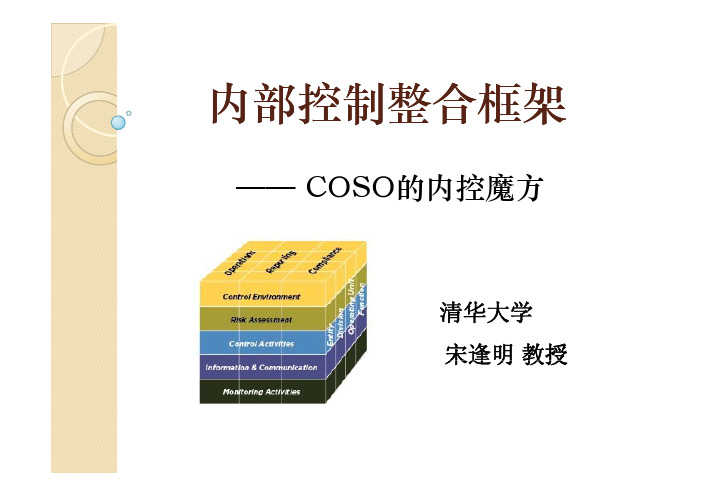

内部控制整合框架——COSO的内控魔方清华大学宋逢明教授中国中国企业内部控制规范性文件企业内部控制规范性文件1.财政部、证监会、审计署、银监会、2008522保监会等五部委于年月日发布《企业内部控制基本规范》(财会20087【】号文) 2.五部委又于2010年4月26日联合发布《企业内部控制配套指引》包括《企业内部控制配套指引》,包括18项《企业内部控制应用指引》,以及《企业内部控制评价指引》和《企业内部控制审计指引》(财会【2010】11号文)关于COSOCOSO(The Committee ofSponsoring Organizations ofthe Treadway Commission )the Treadway Commission是由左列五个民间机构联合发起的组织,旨在提供企业风险管理和内部控制的思想指导和管理架构。

COSO内部控制整合框架Framework)Integrated Framework (ICIF:InternalControl--IntegratedInternal Control●首次发表于1992年●金融危机后被广泛接受●在美国使用非常普遍●现在在世界范围内已被普遍使用原始的COSO内控魔方2012年的修订版商业环境的变化内控整合框架的相应变化修订时间表(正式发布时间已推迟)201020112012 9月-1月2月-10月12月-3月4月-12月有关方面的审阅和评估设计和构建公开征求意见完成定稿内部控制的定义●定义:内部控制是受到董事会、管理层和其他有关人员的活动所影响的企业管理过程,这一过程的设计是为实现以下三类企业运行的目标提供合理的保障:1企业运行(操作)的有效和效率1. 2.报告的可靠性3.合规性(符合法律和监管要求)●内部控制的涵义:1.内部控制是一个管理控制过程内部控制是个管理控制过程 2.内控是受人们活动影响的,不只是手册或一套规章制度3.为实现企业运行目标提供合理而非绝对的保障4.内控与三类运行目标(运行操作、报告和合规性)配套5.内控要与企业的组织结构相适应内部控制的作用(价值主张)1.灵活性:应对企业经改善以下三项企业表现灵活性应对营环境变化的适应能22.信心:将风险调整到3.清晰性:提供可靠的信息支持决策信息支持科学的决策Confidence外部有关方其他用户内控魔方:内控目标内控要素及其关系内控魔方:内控目标、内控要素及其关系●内控目标1.运行操作2.报告 3.合规性●内控要素1.控制的环境2.风险的评估3.控制的活动4.信息与沟通5.监控的活动●组织结构1.企业层面2.业务部门3.业务单元44.职责功能新魔方区别新旧魔方区别●内控目标的区别:非财务报告●内控要素的区别:排序变化●企业结构的区别:企业级关注原始的COSO 内控魔方新的COSO 内控魔方内控整合框架现在作很好COSO 19922012年新版本的特点现在工作很好内控整合框架年版增加对企业运行操更新的目的处理商业环境和相关风险的明显变化作、合规性和非财务报告目标的关注制订用于开发和评价内控系统的判据改进之处更新、改进并使整体框架清晰化扩展对内部报告和非财务报告的指导内容基本原则属性新版本内控整合框架将工作得更好COSO 内控整合框架2012年版(草案)四类报告的目标•用于符合外部财务/非财务报告性质外部财务报告年度财务报表年内财务报表外部非财务报告内部控制报告可持续性报告供应链/资产保管利益相关者和监管要求•按照外部标准准备报告•外收益信息披露可能受到监管部门和合同协议的约束…………………...部/内内部财务报告部门财务报表现金流量/预算内部非财务报告员工与设备支持客户满意调查•用于管理企业和决策•由管理层和董部报告银行合同计算表关键风险指标体系董事会报告事会建立对于董事会和管理层提供的帮助1.改善公司治理2了解财务报告以外的企业运行信息2. 3.支持董事会和管理层做出判断4类目标项要素4.按照内控3类目标、5项要素、17条原则及其相关的81个属性评估企业运行状况辨识和分析风险,在合适的可接受水平管理与内控目标有关的风险提升企业运行效率,降低成本内部控制原则:控制的环境原则内部控制原则控制的环境原则(共五条原则及21个相关属性)I.企业证明自己关于商业诚信和伦理价值的承诺(4个相关属性)II.董事会证明自己对于内部控制与管理层相独立的细心关注(5个相关属性)III.在董事会的关注下,管理层建立内部控制结构、报告路线和为推进实现内控目标的授权和问责系统(包括内控手册和相配的IT 系统)(3个相关属性)IV 企业证明自己开发符合内控目标的具有竞争力的人IV.力资源的承诺(4个相关属性)V 企业为实现内控目标具有强制性责任(涉及V.合规性要求)(5个相关属性)内部控制原则:风险的评估原则内部控制原则风险的评估原则(共四条原则及19个相关属性)VI.企业以足够的清晰度区分与相关内控目标有关的风险(6个相关属性)VII.企业级地辨识和分析为实现内控目标的风险,以此作为管理风险的基础(5个相关属性)VIII.企业要考虑为实现内控目标而进行风险评估时可能出现的失误(5个相关属性)IX.企业要辨识和评估可能显著影响内控系统的变化(3个相关属性)☐风险评估要素●内部控制的风险评估所评估的是与内控目标及其实现有关的风险●企业的风险战略取决于企业的风险偏好●设定可度量的目标是风险度量和控制活动的前提条件●管理发生变化时会增加风险☐风险偏好风险偏好对三类内控目标有不同的表现例●风险偏好对三类内控目标有不同的表现,例如:-报告风险偏好表现为对资产质量的要求-运行操作风险偏好和合规性风险偏好表现为企业表现的可接受水平●企业的风险偏好要符合监管和会计准则等外部要求●风险偏好必须考虑市场的同业竞争●风险偏好应以企业表现的科学度量为依据●运行操作目标与行业要求有关例如环保✓与行业要求有关,例如环保利性关注高效率使用资源✓盈利性企业关注高效率地使用资源✓企业运行目标紧密联系于企业的业绩指标,如:收入、盈利性、流动性等等✓企业在确定运行目标的同时确定企业的风险偏好●报告目标✓报告目标在于报告的可靠性✓外部报告目标-外部财务报告:符合监管、会计准则等标准-外部非财务报告:适当性,即既不过于详细也不外部非财务报告适当性,即既不过于详细也不过于简略;反映企业活动;符合第三方制订的标准✓内部报告目标-支持管理层决策和监控企业活动和表现,例如平衡计分卡、运行看板等-企业经常借用外部标准来支持运行管理●合规性目标适用的法律法规监管规定会计准则及其他标准✓适用的法律、法规、监管规定、会计准则及其他标准✓与报告目标相联系,例如有关符合劳动法、环保要求等的报告✓许多法律、法规、监管要求都具备行业特性,与市场、定价、税收、环保、劳动保护有关,诸如:-防止犯罪活动-正确报税-信息公正性-各种环保标准✓法律、法规、监管要求等都是企业合规性目标的最低要法律法规监管要求等都是企业合规性目标的最低要求,企业同样应该在自己可接受的水平上制订自己的合规性目标基本原则VI :企业以足够:企业以足够的清晰度区分与相关的清晰度区分与相关内控目标有关内控目标有关的风险(的风险(6个相关属性)运行操作报告内部外部非财务外部财务合规性1.考虑风险偏好/所要求清晰度水平/风险特性报告报告报告2.符合外部标准和框架的合规要求/符合会计准则/风险特性/符合外部法律与监管要求3.反映管理层的选择44.反映企业活动5.包括运行和财务目标6.形成企业资源配置基础基本原则VII :企业级地辨识和分析为实现内控目标的风险,以此作为管理风险目标的风险,以此作为管理风险的基础(的基础(5个相关属性)7.内部控制的风险辨识与分析介入到适当的企业管理层级8.为实现内控目标,在企业级、子公司级、部门级、业务单元级和职责功能级来辨识和评估风级业务单元级和职责功能级来辨识和评估风险9辨识风险要考虑内部和外部的因素及其对实现9.内控目标的影响1010.辨识风险包括分析风险的重要性11.风险评估包括对风险的反应和管理:接受风险、规避风险、降低风险、或者分担风险基本原则VIII :企业要考虑为实现内控目标而进行风险评估时可能出现进行风险评估时可能出现的失误(的失误(5个相关个相关属性)属性)考虑风险评估能出现失误的方式资产能12.考虑风险评估可能出现失误的方式:资产可能的损失、报告可能的疏漏,以及腐败行为可能导致的后果,等等13.考虑各项风险要素:这些风险因素会影响到资产的重大损失,也会影响到有关的运行、报告产的大损失,会影响到有关的行报告和合规性问题14.评估失误的风险要考虑企业的激励和惩戒制度15.评估失误风险要考虑违规地获取、利用、损耗企业资产,错误地更改报告记录或采取其他不适当行为的机会16.评估的态度和理性:评估失误风险要考虑管理层可能如何利用和评判不适当行为基本原则IX :企业要辨识和评估可能显著影响内控系统的变化内控系统的变化((3个相关个相关属性)属性)17.评估可能显著影响企业实现内控目标的外部环境的变化18.评估企业商业模式的变化:考虑新的经营方式、现有业务的重大改变、收购或放弃某些业务条线、业务地域的变化、新技术的出现以及企业业务环境的重大变化的出现,以及企业业务环境的重大变化,等等企业领导和高管层的变动不同的企业领19.企业领导和高管层的变动,不同的企业领导人对内控有各自不同的看法内部控制原则控制的活动原则内部控制原则:控制的活动原则(共三条原则及16个相关属性)X.企业要挑选和开发这样的控制活动,此类活动能够为实现内控目标缓解风险至可接受水平做出贡献(内控手册制订政策表)(6个相关属性)企业要挑选和开发为实现内控目标的技术支持手XI.段(人工的和/或自动的)(4个相关属性)企要清楚制订内控政策使内控政策清晰XII.企业要清楚地制订内控政策,使内控政策清晰地建立所预期的效果和相关流程(流程的风险点和相应的控制政策)(6个相关属性)内部控制原则:信息与沟通的原则(共三条原则及14个相关属性)XIII.企业要获取、生成、和使用能够支持内控其他要素的相关的高质量的信息(5个相关属性)XIV.企业要在内部沟通信息,这些信息对于支持内控其他要素是必须的,包括内控的目标和责任信息(4他要素是必须的包括内控的标和责任信息个相关属性)XV.企业也要与外部有关方面进行沟通,此类沟通会影响到内控的其他要素(5个相关属性)内部控制原则:监控的活动原则内部控制原则监控的活动原则(共二条原则及11个相关属性)XVI.企业挑选、开发和推行综合的和/或分开的内控各要素工作状况的评估以确认内控各要素的功能要素工作状况的评估,以确认内控各要素的功能是否正常(7个相关属性)旦出现内控缺陷企业要及时地予以评估并与XVII.一旦出现内控缺陷,企业要及时地予以评估并与有关责任方面沟通,以便立即采取改正活动,包括报告高管层和董事会(4个相关属性)基本原则概述(新版本中加入了17条基本原则及其相关属性条基本原则及其相关属性))I证明关于商业诚信和伦理的承诺(控制的环境(21个相关属性)I.4个相关属性)II.细心关注的责任(5个相关属性)III.构建结构、授权与问责系统(3个相关属性)IV.证明有竞争力的人力资源开发(4个相关属性)风险的评估(19个相关属性)V.强制性责任(5个相关属性)VI.分辨相关内控目标(6个相关属性)VII.辨识和分析风险(5个相关属性)VIII控制的活动(16个相关属性)VIII.评估失误的风险(5个相关属性)IX.辨识评估变化(3个相关属性)X.挑选开发控制活动(6个相关属性)信息与沟通(14个相关属性)XI.挑选开发内控的技术手段(4个相关属性)XII.制订内控政策和流程(6个相关属性)XIII.利用有关信息(5个相关属性)监控的活动(11个相关属性)XIV.内部沟通(4个相关属性)XV.外部沟通(5个相关属性)XVI.综合和/或分开的评估(7个相关属性)XVII.评估和报告内控失误(4个相关属性)内部控制的有效性1.内部控制的有效性和合规性:有效的内控系统为实现企业整体经营目标提供合理的保障一旦出现不合规行为业整体经营目标提供合理的保障,旦出现不合规行为,就证明内控系统失效2.内控的有效性是通过相对于五项内控要素来进行评估,要看这五项内控要素是否起工作要看这五项内控要素是否一起工作3.当内控系统被确定对三类内控目标(企业运行操作、报告和合规性)都是有效的,董事会和管理层就可认为相对于自己的企业结构获得了合理的保障:•在企业的业务范围内,企业运行的管理有效而且高效率•企业提供了可靠的报告•企业运行符合现行的法律法规董事会和高管层评估内控系统的有效性要考虑内控基本4.原则结合五项内控要素,内控基本原则由与之相关的属性来支持,评估内控系统有效性并不要求体现所有的相关属性内部控制的局限性●企业内部控制系统作为预设条件的目标设定是否有质量和是否恰当●内控的许多环节取决于人的判断,判断失误会导致错误的决策●人的简单失误可能会导致整个内控系统崩溃●内控环节可能因两人或若干人的串谋而被破坏●管理层可能使用权力否决内控决策内部控制的责任人●董事会:指导和要求管理层开发内控系统●高管层:CEO 在其他高管支持下负责内控系统的开发和实施●其他有关人员:各层级经理及有关人员各负其责●内审部门:在内审计划中安排对内控系统的运行审查并关注内控系统的变化外部审计师:除了财务报告的可靠性外还要通过关注内控的●外部审计师:除了财务报告的可靠性外,还要通过关注内控的基本原则和要素来评估内控系统(也可以采用评估工具)●监管部门:根据内控的要素和基本原则来监管内控的局限性和可能出现的失误●其他专业组织:提供内控系统运行的指导和报告,帮助制订合规性标准来与COSO 内控框架进行比较●教育培训机构:帮助企业开发内控方面的有竞争力的人力资源风险管理vs.风险管内部控制传统的风险管理是预期收益风险的权衡实际●/风险的权衡,实际上是预期收益/预期损失的权衡资本监管要求下的风险管理不但要考虑预期损失●资本监管要求下的风险管理不但要考虑预期损失,而且要关注非预期损失,非预期损失依靠自有资本来保护●风险管理实质上就是如何预防风险如何应对风险内部控制则是为实内控标而进行的控制动●内部控制则是为实现内控目标而进行的控制活动●风险管理和内部控制都有赖于企业的风险偏好风险意愿风险容忍和风险偏好风险意愿、风险容忍和风险偏好●风险意愿(risk appetite):企业在一个宽广的水平上,为推进价值创造愿意接受的风险的量(COSO的定义)●风险容忍(risk tolerance):风险表示为价值的变动,风险容忍是可接受的变动范围(COSO的变动风险容忍是可接受的变动范围(定义)风险偏好(risk preference)人们选择接受较多●risk preference):人们选择接受较多或较少风险的倾向风险偏好和风险意愿的涵义很接近在金融风险偏好和风险意愿的涵义很接近,在金融理论中,风险偏好用效用函数的形态来刻画。

内部牵制、内部控制制度、内部控制结构、内部控制整合框架、风险管理整合框架以人为本,内部牵制、内部控制制度、内部控制结构、内部控制整合框架、风险管理整合框架以可持续发展为准则的生态规划设计成为内部牵制、内部控制制度、内部控制结构、内部控制整合框架、风险管理整合框架园林景观设计的发展趋势,而内部牵制、内部控制制度、内部控制结构、内部控制整合框架、风险管理整合框架又将是城市可持续发展的必由之路。

有人说:“内部牵制、内部控制制度、内部控制结构、内部控制整合框架、风险管理整合框架的终生目标和工作就是帮助人类,使人、建筑物、社区、城市以及他们的生活同生活的地球和谐共处。

”久居高楼如林、车声嘈杂、空气污染的城市之后,内部牵制、内部控制制度、内部控制结构、内部控制整合框架、风险管理整合框架又企盼着亲近自然和返回自然,于是返朴归真成为时尚。

内部牵制、内部控制制度、内部控制结构、内部控制整合框架、风险管理整合框架随着席卷全球的生态主义浪潮,内部牵制、内部控制制度、内部控制结构、内部控制整合框架、风险管理整合框架不得不站在科学的视角上重新审视园林景观行业,内部牵制、内部控制制度、内部控制结构、内部控制整合框架、风险管理整合框架也开始将内部牵制、内部控制制度、内部控制结构、内部控制整合框架、风险管理整合框架的使命与整个地球生态系统联系起来。

内部牵制、内部控制制度、内部控制结构、内部控制整合框架、风险管理整合框架已不再停留在内部牵制、内部控制制度、内部控制结构、内部控制整合框架、风险管理整合框架的狭小天地或是图纸上的空谈,而开始介入更为广泛的内部牵制、内部控制制度、内部控制结构、内部控制整合框架、风险管理整合框架设计领域。

对内部牵制、内部控制制度、内部控制结构、内部控制整合框架、风险管理整合框架生态发展过程的尊重、对内部牵制、内部控制制度、内部控制结构、内部控制整合框架、风险管理整合框架的循环利用、对内部牵制、内部控制制度、内部控制结构、内部控制整合框架、风险管理整合框架自我维持和可持续处理技术的倡导,具体到每个内部牵制、内部控制制度、内部控制结构、内部控制整合框架、风险管理整合框架,都体现了浓厚的内部牵制、内部控制制度、内部控制结构、内部控制整合框架、风险管理整合框架。

1992年版内部控制整合框架内部控制整合框架在1992年版可是有着独特的魅力呢。

一、框架的背景呀。

在那个时候呢,企业的经营环境变得越来越复杂啦。

各种业务的拓展,市场竞争的加剧,都让企业意识到得有一套有效的内部控制体系才行。

就像是一个大家庭,人多了事儿杂了,就得有个规矩来管理,这个内部控制整合框架就像是这个大家庭的管理规矩一样。

它可不是凭空出现的哦,是经过很多专家学者的研究,结合企业实际运营中的各种经验和教训才诞生的呢。

二、框架的主要内容。

1. 控制环境。

这就好比是一个房子的地基。

一个企业的控制环境包括企业的文化、员工的诚信和道德价值观等。

比如说,一个企业如果倡导积极向上、诚实守信的文化,那员工们就会更愿意遵守公司的规定,积极地参与到内部控制当中来。

要是企业的文化是那种比较松散,对诚信也不怎么重视的,那这个内部控制可就很难搞起来啦。

就像在一个充满爱的家庭里,大家都愿意为家庭的和谐做贡献,而在一个气氛压抑的家庭里,大家可能就没那么积极了。

2. 风险评估。

企业在运营过程中肯定会面临各种各样的风险呀,像市场风险、财务风险之类的。

1992年版的内部控制整合框架就强调要对这些风险进行评估。

这就像是我们出门前看看天气,要是有雨就得带伞一样。

企业得知道自己面临哪些风险,这些风险可能会对企业造成多大的影响,这样才能采取相应的措施去应对。

比如说一家服装企业,如果它发现下一季流行的风格可能会发生很大变化,这就是一个风险,那它就得提前调整自己的设计和生产计划啦。

3. 控制活动。

这就是具体的行动啦。

像是审批流程、授权制度这些都属于控制活动。

比如说,公司要采购一批原材料,得经过相关部门的审批,有一定的授权才能进行采购。

这就像是家里要花大钱买个大件儿,得全家人商量商量,不能一个人就随便决定了。

这些控制活动能够确保企业的各项业务都按照规定来进行,避免出现一些不必要的错误或者违规行为。

4. 信息与沟通。

企业内部的信息就像血液一样,得流通起来才行。

新COSO企业内部控制整合框架培训材料COSO(企业内部控制整合框架)是一个由五个基本组件构成的框架,这些组件相互交互,共同帮助组织达到其目标。

在2024年,COSO发布了其最新版本的企业内部控制整合框架。

本次培训材料将重点介绍这个新的框架,并解释其各个组件和相关原则。

I.引言-COSO的历史和背景-为什么需要企业内部控制整合框架-新COSO框架的目标和重要性II.COSO企业内部控制整合框架概览-新COSO框架的五个基本组件1.控制环境2.风险评估3.控制活动4.信息与沟通5.监控活动-这些组件的相互关系和交互作用-框架的原则和共性III.控制环境-控制环境的定义和目的-具体原则和实施措施:1.组织的整体态度和风险意识2.领导者的角色和责任3.道德和道义价值观4.职工招聘和培训机制5.以人为本的文化IV.风险评估-风险评估的定义和目的-具体原则和实施措施:1.建立风险评估和控制目标2.识别和评估内外部风险3.记录和分析风险信息4.监测和应对潜在风险V.控制活动-控制活动的定义和目的-具体原则和实施措施:1.执行和支持内部控制政策2.建立有效的业务流程和操作程序3.使用适当的技术和方法来实施控制4.进行适当的授权和监督VI.信息与沟通-信息与沟通的定义和目的-具体原则和实施措施:1.识别和获取必要的信息2.使用适当的技术和工具来收集和存储信息3.进行适当的信息处理和分析4.建立有效的内部和外部沟通渠道VII.监控活动-监控活动的定义和目的-具体原则和实施措施:1.进行持续的内部控制评估2.监测内部控制的有效性和合规性3.培训和教育员工如何进行内部控制4.评估和纠正发现的问题和异常VIII.总结和建议-总结新COSO框架的重要内容-建议组织如何应用这个框架,并取得明显的内部控制效益-提供培训参与者问答环节,解答关于框架的疑问和提供实践建议。

通过此次培训,参与者将能够全面了解新COSO框架的重要概念和原则,并能够开始在组织内部应用这个框架。

内部控制整合框架风险管理阶段在现在这个信息化、全球化的时代,做企业的人,压力可真不小。

老板的目光就像千里眼,财务的账单、合同的细节、运营的风险,哪一样不让人头疼?就好像走钢丝,一不小心就摔了个大跟头。

大家肯定都知道,怎么让公司稳稳当当地走下去,内部控制可是必不可少的。

你问我内部控制是啥?那就是防火墙啦,堵住那些潜在的风险,保证公司在风雨飘摇中依然稳如泰山。

今天咱们说的,是这个内部控制框架里,专门管风险的阶段。

嗯,听着有点高大上是吧?别担心,听我慢慢给你捋清楚。

其实呢,风险管理这一块儿,简单来说就是为企业找个“避雷针”,看看哪些地方可能会出事,提前踩踩刹车,避免那些“大雷”砸下来。

所以,很多企业会根据风险的种类、大小,来做一些预警和准备。

这可不是闭门造车,而是要有针对性地对待每一个潜在的风险。

你想,假如你是个厨师,要开餐厅,你可不能盲目做饭,菜谱和食材都得按需求来啊,哪个菜好卖,哪个菜易出错,这得心里有数,才不会闹笑话。

说到这里,你可能会觉得,风险管理不就是做预防吗?对!但不仅仅是做预防哦。

真正的风险管理,还是要能“察其潜伏”,要能从细微处着手,及时捕捉那些一闪而过的风险信号,别让它们在不经意间成了大问题。

比如在财务上,老板可能会有一个想法:“嗯,这个账目看起来没啥问题,但要是背后有什么猫腻呢?”这时候,老板不仅要有嗅觉敏锐的眼睛,还要有足够的工具去分析、去对比,抓住细节中的潜在风险。

所以说,风险管理不仅仅是防火墙,它更像是个智慧的侦察员,随时准备揭示问题,防止危机。

不过,光靠一个人不行,得让整个团队都参与进来。

你想想,如果只有老板一个人盯着,其他人都悠哉游哉,那还能叫管理吗?有句话说得好:“众人拾柴火焰高”,一个团队的协作,才能把风险管理这件事做到极致。

每个人都有不同的视角和专业,大家齐心协力,把各个方面的风险一一梳理,搞清楚每个环节可能存在的隐患。

就拿生产线来说吧,每一个环节的风险,可能都关系着最后产品的质量,如果不提前排查,生产出来的东西不出问题才怪。

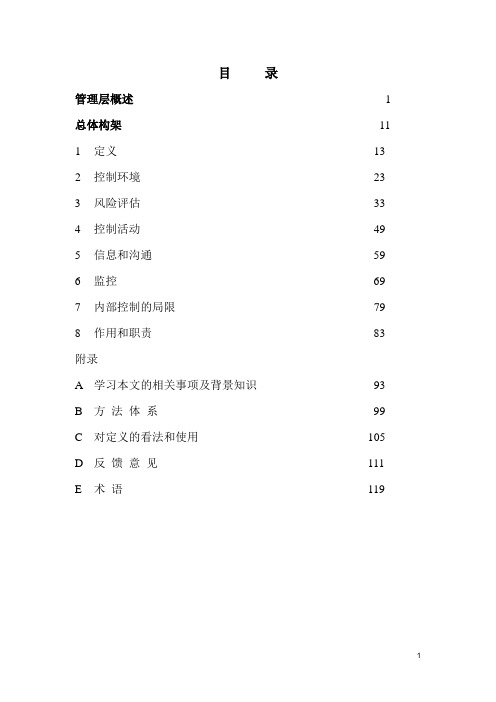

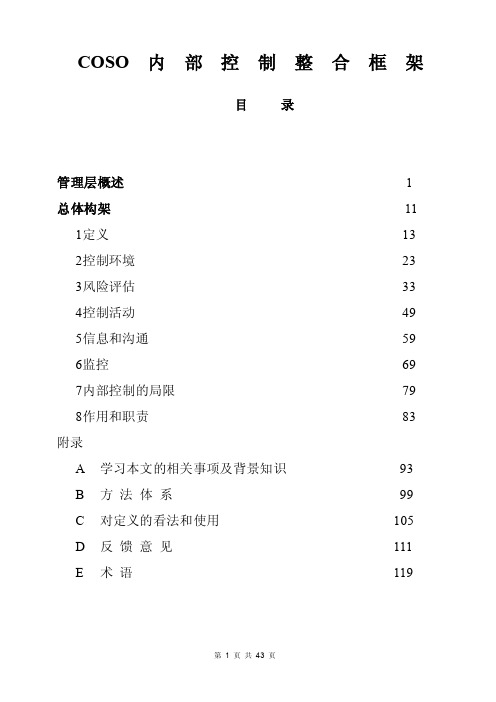

目录管理层概述1总体构架11 1定义 13 2控制环境 23 3风险评估 33 4控制活动 49 5信息和沟通 59 6监控 69 7内部控制的局限 79 8作用和职责 83 附录A学习本文的相关事项及背景知识 93 B方法体系 99 C对定义的看法和使用 105 D反馈意见 111 E术语 119内部控制——整体构架管理层概述构架对外界的报告“对外界的报告”附录管理层概述高层管理人员一直在探求更好的企业经营控制之道。

内部控制致力于促使企业向着赢利和完成自身使命的目标运行,并使这一过程中的意外最小化。

内部控制使管理层能够应对瞬息万变的经济和竞争环境,客户不断变换的需求和偏好,并进行重组以利于公司的未来发展。

内部控制有利于提高企业经营效率,降低资产损失风险,有助于保证财务报表的可靠性、企业经营活动的合法合规性。

鉴于内部控制具有上述的重要性,因此对提高内控系统及其报告质量的需求日益增加。

内部控制日益被视为诸多潜在问题的解决方案。

什么是内部控制内部控制对不同的人有不同的含义。

这一概念在商业界人士、法律界人士、监管当局和其他人士之间容易引起混淆。

由此造成的误解和期望值的差异往往给企业带来问题。

一旦内部控制这一名词未经清楚定义就写入法律、规章或规则,问题便复杂化了。

本文是针对管理层的需要和期望而写的。

本文对内部控制的定义服务于以下目的:●确立一个满足各方需要通用的定义。

●提供一个标准——无论规模大小、公用和私人性质、赢利和非赢利,使各类企业都能以此对其内部控制制度进行评估和改进。

内部控制广义上可定义为一个受企业董事会、经理层和其他人员影响的,为达到下列目标提供合理的保证的程序:●经营的效果和效率●财务报告的可靠性●法律法规的遵循性第一类目标指企业的基本经营目标,包括业绩、赢利指标和资源保护。

第二类目标指编制可靠的公开财务报表的,包括中期和简略财务报表,以及从这些财务报表中摘出的数据(如利润分配数据)。

第三类目标指企业经营必须符合相关的法律法规。

内部控制整合框架观后感今天读了由东北财经大学出版社出版的, Treadway委员会发起组织委员会(COSO) 发布的方红星主译的《内部控制——整合框架》2008.作为全球最具影响力的内部控制标准,COSO内部控制框架得到了世界许多国家的一致认可和广泛借鉴。

2008年5月,美国科索委员会(COSO)发布了更新后的《内部控制-—整体框架》(2008),受到国际内部控制理论界和实务界的广泛关注。

为了借鉴国际内部控制领域前沿研究成果,推动我国内部控制理论研究与实践的深入发展,财政部会计司组织翻译了《内部控制——整体框架》(2008),并免费向读者发放本书的内容摘要部分。

本书可以为各类型的行政事业单位、企业和其他非营利组织,开展内部控制建立、实施、评价与改进工作提供前沿性指导.本文的主要内容是高级执行官们长期以来一直在探寻更好地控制他们所经营的企业的方法.内部控制正是用来促使公司向着盈利目标和实现自身使命迈进并减少这一进程中出现的意外情况。

它们使管理层能够应对急剧变革的经济和竞争环境、不断变化的客户需求和偏好以及为未来增长而进行的重组。

内部控制能提高效率降低资产损失的风险并且有助于确保财务报表的可靠性以及对法律和法规的遵循。

因为内部控制为多个重要目的服务所以对更好的内部控制体系及其报告的呼声日益高涨。

内部控制越来越被看作是一系列潜在问题的解决方案.这篇文章中具体的讲解了内部控制是什么对于不同的人而言内部控制有着不同的含义.这样就会在商界人士、立法者、监管者和其他人士之间引起混淆。

由此而引起的错误沟通和不同的期望会在企业内部引发问题。

如果这个术语还没有清楚地界定就被写进法律、法规或规则之中问题就更加复杂化了。

本报告针对的是管理层和其他人士的需要和期望。

它对内部控制进行定义和描述以便•确立一个满足不同方面需要的共同的定义。

•提供一个标准使企业和其他主体-—无论是大还是小,属于公共部门还是私人部门是营利性的还是非营利性的—-能够据以对它们的内部控制体系进行评估并确定如何进行改进。

COSO 内部控制整合框架目录管理层概述 1 总体构架11 1定义13 2控制环境23 3风险评估33 4控制活动49 5信息和沟通59 6监控69 7内部控制的局限79 8作用和职责83 附录A学习本文的相关事项及背景知识93 B方法体系99 C对定义的看法和使用105 D反馈意见111 E术语119内部控制——整体构架管理层概述构架对外界的报告“对外界的报告”附录管理层概述高层管理人员一直在探求更好的企业经营控制之道。

内部控制致力于促使企业向着赢利和完成自身使命的目标运行,并使这一过程中的意外最小化。

内部控制使管理层能够应对瞬息万变的经济和竞争环境,客户不断变换的需求和偏好,并进行重组以利于公司的未来发展。

内部控制有利于提高企业经营效率,降低资产损失风险,有助于保证财务报表的可靠性、企业经营活动的合法合规性。

鉴于内部控制具有上述的重要性,因此对提高内控系统及其报告质量的需求日益增加。

内部控制日益被视为诸多潜在问题的解决方案。

什么是内部控制内部控制对不同的人有不同的含义。

这一概念在商业界人士、法律界人士、监管当局和其他人士之间容易引起混淆。

由此造成的误解和期望值的差异往往给企业带来问题。

一旦内部控制这一名词未经清楚定义就写入法律、规章或规则,问题便复杂化了。

本文是针对管理层的需要和期望而写的。

本文对内部控制的定义服务于以下目的:●确立一个满足各方需要通用的定义。

●提供一个标准——无论规模大小、公用和私人性质、赢利和非赢利,使各类企业都能以此对其内部控制制度进行评估和改进。

内部控制广义上可定义为一个受企业董事会、经理层和其他人员影响的,为达到下列目标提供合理的保证的程序:●经营的效果和效率●财务报告的可靠性●法律法规的遵循性第一类目标指企业的基本经营目标,包括业绩、赢利指标和资源保护。

第二类目标指编制可靠的公开财务报表的,包括中期和简略财务报表,以及从这些财务报表中摘出的数据(如利润分配数据)。

Internal Control–Integrated Framework内部控制整合框架Executive Summary执行纲要Internal control helps entities achieve important objectives and sustain and improve performance.COSO’s Internal Control—Integrated Framework (Framework)enables organizations to effectively and efficiently develop systems of internal control that adapt to changing business and operating environments,mitigate risks to acceptable levels,and support sound decision making and governance of the organization.内部控制帮助组织达到重要的目标,维持和改进业绩。

科索委员会的内部控制整合框架使得组织能够开发有效果且有效率的内部控制体系,该体系且能够适应变化的商业和运营环境,将风险降低到可接受的水平,并且促进规范决策和组织的治理。

Designing and implementing an effective system of internal control can be challenging;operating that system effectively and efficiently every day can be daunting.New and rapidly changing business models,greater use and dependence on technology,increasing regulatory requirements and scrutiny, globalization,and other challenges demand any system of internal control to be agile in adapting to changes in business,operating and regulatory第1页environments.设计并实施一套有效的内部控制体系是充满挑战的;每天保持制度运行的效果和效率会让人可望而不可及。

内部控制整合框架提出的目标内部控制整合框架的提出旨在实现以下目标:

1. 促进组织内部控制的一致性和标准化,确保其符合相关法规

和监管要求。

这有助于降低组织面临的法律风险和监管风险。

2. 提高组织运作的效率和效益,通过规范的内部控制框架,组

织可以更好地管理资源、降低成本、提高生产率。

3. 保护组织的资产和利益,内部控制整合框架旨在防范欺诈、

盗窃和误操作,确保组织的资产受到有效的保护。

4. 提升财务报告的可靠性和透明度,通过规范的内部控制框架,组织可以更好地确保财务报告的准确性和可靠性,提高投资者和利

益相关者对财务信息的信任度。

5. 促进组织的持续改进和学习,内部控制整合框架鼓励组织不

断审视和改进其内部控制机制,以适应不断变化的外部环境和内部

需求。

总的来说,内部控制整合框架的提出旨在建立一个全面的、有效的内部控制体系,以确保组织的合规性、高效性和稳健性,从而为组织的长期发展和利益相关者的利益最大化提供保障。

1992年版内部控制整合框架控制目标1992年版内部控制整合框架控制目标是指为了帮助企业管理者根据并落实内部控制要求,以维护企业长期稳定经营,控制各种风险和实现企业目标而制定的标准。

作为企业内部控制框架的基础之一,1992年版内部控制整合框架控制目标是企业实施控制的对象和标准。

一、目标的建立整合框架控制目标的建立需要企业领导及时确定和明确企业的战略目标,其次根据企业战略目标明确企业风险控制目标。

然后就可以根据企业特定的工作流程制定企业控制目标。

二、风险评估与分类内部控制整合框架需要定期进行风险评估以及分类,根据风险评估结果对企业的风险进行分类,对企业各领域的风险进行分级处理,进而根据不同的风险等级制定相应的内部控制措施,不断优化企业内部控制体系。

三、内部控制方法为了实现内部控制整合框架目标,企业需要采取行之有效的内部控制方法,包括:制定清晰的责任分工与职责,建立良好的学习氛围,制定完备的制度体系,建立一套完整的内部审核制度等。

通过这些控制方法,企业可以做到有效地控制自身风险,并保证企业的长期稳定经营。

四、企业内部控制体系建设企业内部控制体系的建设应该确保与企业经营目标相一致,保证企业的内部流程顺畅进行,并且确保企业内部风险得到控制。

在建设的过程中需要着眼于企业的特点和行业特性,在建设的过程中对效果进行评估调整,保障企业日常运营和战略安全。

综上,1992版内部控制整合框架控制目标是内部控制系统的基本目标,实现控制目标的关键在于:建立清晰的目标建设,风险评估与分类,内部控制方法的实施,以及企业内部控制体系建设的不断完善。

企业在执行内部控制框架的时候还需要其他要求,如公正性、保密性、合规性等,才能真正地保障企业的内部控制体系的完全建立,从而实现企业经营的稳健发展。