车辆购置税和车船税详解

- 格式:ppt

- 大小:244.50 KB

- 文档页数:3

新车上牌费用计算方法在购买一辆新车后,为了合法上路行驶,车主需要将车辆上牌。

上牌费用包括车辆购置税、车辆注册费、车船税、交通管理费等。

下面将详细介绍新车上牌费用的计算方法。

一、购车税费1.车辆购置税:车辆购置税是车辆购买者按照车辆购买价格的一定比例交纳的税费。

车辆购置税的计算公式为:车辆购置税=购车发票价格×购置税率,其中购置税率根据车辆类型和排量来确定。

2.车辆注册费:车辆注册费是指车主购车后将车辆进行注册的费用。

车辆注册费的计算公式为:车辆注册费=车辆购置价格×注册费比例,不同地区的注册费比例可能不同。

3.车船税:车船税是车主按照车辆的排量或马力交纳的年度税费。

车船税的计算方式根据不同地区的规定而有所不同,一般为每年或每季度交纳。

二、上牌花销1.交通管理费:每辆新车上牌都需要交纳交通管理费,用于办理车辆上牌手续。

交通管理费的标准由当地交通管理部门制定,不同省份和城市的费用可能不同。

2.道路交通安全违法行为处理费:在办理车辆上牌手续时,还需要交纳道路交通安全违法行为处理费。

该费用用于处理车主违法行为所带来的罚款、罚金等。

3.车牌费用:车辆上牌后需要领取车牌,车牌费用根据当地的规定而有所不同。

一般来说,车牌费用会根据车辆类型、车牌形式(普通车牌、特种车牌等)以及车牌号码的位数等因素来确定。

三、其他费用1.行驶证费用:行驶证是车辆上路行驶的凭证,车主需要交纳一定的费用用于办理行驶证。

行驶证费用根据当地的规定而有所不同。

2.车辆强制保险:车辆上牌前,车主需要购买车辆强制保险。

车辆强制保险的费用根据车辆的种类和排量等因素来确定,一般为每年交纳。

以上便是新车上牌费用的计算方法。

需要注意的是,不同的地区对于上牌费用的计算方式和标准可能有所不同,所以在具体计算车辆上牌费用时,应参考当地交通管理部门的规定。

此外,购车时要了解清楚相关费用,以免因费用估计不准确而造成经济负担。

买车要交哪些税和保险买车要交哪些税和保险?1、车价的首付:车辆价格按照金融方案相对应的首付,选择10%首付就是车辆售价x10%,选择20%、30%首付的以此类推,分别乘以20%、30%。

2、购置税:车辆购置税是对在我国境内购置规定车辆的单位和个人征收的一种税,它由车辆购置附加费演变而来。

购买汽车是都要缴纳一定的汽车购置税,2018年12月29日通过的《中华人民共和国车辆购置税法》中规定,车辆购置税的税率为百分之十,车辆购置税的应纳税额按照应税车辆的计税价格乘以税率计算。

3、车船税:车船税是指对在我国境内应依法到公安、交通、农业、渔业、军事等管理部门办理登记的车辆、船舶,根据其种类,按照规定的计税依据和年税额标准计算征收的一种财产税。

如果是超过130万的豪车还需要多交10%的消费税。

4、上户挂牌费用:这是买新车上户挂牌必须的费用,由相关车管所收取。

买车需要缴纳的保险具体如下:1、交强险交强险,全称是“机动车交通事故责任强制保险”,说白了,就是国家强制购买的一种车险。

如果不买交强险就上路行驶,是一种违法行为,而且你也没法给自己的新车上户、也过不了年检,被交警查到了还会被扣押、罚款。

没有交强险就上路的,业内称之为“裸奔”。

2、商业险(1)第三者责任险这个建议买,三责险额度不要低于100万,一线城市买个200万也不嫌多。

(2)车上人员险这里指的是给驾驶员和车上人员的保险,俗称“座位险”。

相当于一份跟车不跟人的意外险,不管是谁,只要乘坐我们车发生意外,都有保障。

(3)车损险相信有车的朋友都会买。

出了事故,给对方的赔偿有交强险和三责险基本够了,但如果不是对方全责,自己车子的维修费还要自掏腰包,严重的事故,可能修一次车就要大几万。

买车要交哪些费用?所需要缴纳的是购置税,车船使用税,车辆交强险,上牌费用,牌照费,机动车辆检测费用,购买车辆的价格,商业保险选择性购买,根据实际情况购买,不做强制性购买,自行选择。

机动车辆在购买之后必须要缴纳交强险,商业保险根据实际情况购买,是可以不够买的,不缴纳交强险的机动车辆不允许上路行驶,上路行驶是属于一种违法的行为,道路交通管理部门会将机动车辆扣留,并且做出相应的处罚。

买车要交哪些税在中国,购买汽车需要交纳的税种包括:车辆购置税、车船税、交通事故责任强制保险、商业车险和还贷方案里的保险等。

1. 车辆购置税:车辆购置税是购买新车的必交税种,是在汽车销售价格基础上计算出来的一种税费。

具体来说,购买新车时需要的税费就是车辆购置税,它是按照汽车的销售价格不同而有所区别。

其中小型轿车的购置税为10%(以往为17%),其他车型为3%至7%不等。

购买二手车时,无需交纳车辆购置税。

同时,对于部分环保新能源汽车,如电动汽车、插电式混合动力汽车,还可以享有一定的减免政策。

2. 车船税:车船税是按车船吨位缴纳的税款,是所有机动车必须交纳的税项之一。

车船税通常在车辆的购置税交纳之后,每年定期缴纳。

缴纳标准根据车辆种类、排量和使用年限不同而有所区别。

在缴纳车船税时,车主需要提供机动车登记证书和行驶证等相关证件。

3. 交通事故责任强制保险:交强险是国家法律规定的机动车交通事故责任强制保险,也是购车必须缴纳的税费之一。

每年缴纳一次,缴纳后可以在购车时进行年检和办理保险等相关业务。

缴纳标准根据车辆种类、车龄等不同因素而有所区别,但是根据车辆不同可以优惠10%~20%的费用。

4. 商业车险:商业车险通常包括货车、客车、自用小客车等各种车辆。

商业车险是对交强险的补充,提供了包括车辆损失险、第三方责任险、盗抢险、车上人员责任险、玻璃险等在内的多种保险服务。

5. 还贷方案里的保险:对于一些需要通过贷款购车的消费者,购车还贷的过程中需要进行一些附加保险的缴纳,这些保险通常包括车辆抵押险、车辆贷款人综合保险、强制引导消费保险等。

消费者可以根据自己的需要来选择是否购买这些附加保险。

总之,在购买车辆的过程中,需要缴纳的税费包括车辆购置税、车船税、交通事故责任强制保险、商业车险以及还贷方案里的保险等。

针对不同的车型和服务,费用不同,建议消费者在购车之前了解清楚各种费用,并根据自己的需求进行选择。

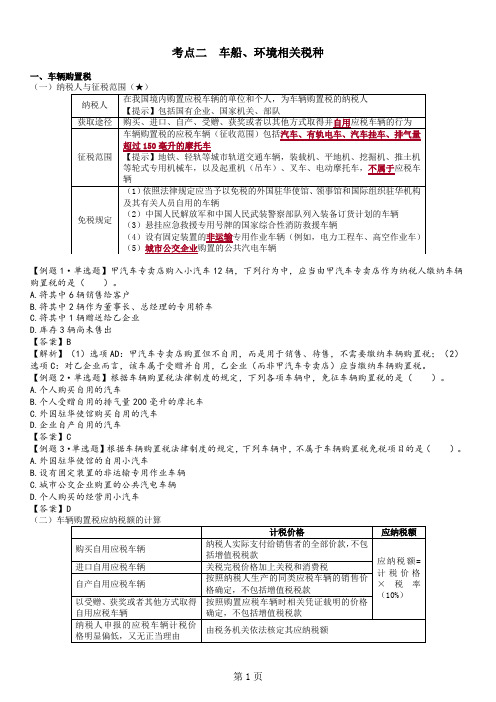

第 07 讲车船税、车辆购置税第二局部车辆、船舶与环境相关税种考验一车船税〔★★★〕〔一〕车船税的特征1.属于财产税2.以(车船税法)所附(车船税税目税额表)规定的车辆、船舶为征税范围3.以应税车辆、船舶的“全部人或者治理人〞为纳税人(老侯提示)拥有并“使用〞应税车船为车船税纳税人的判定标准。

4.以从事机动车第三者责任强制保险业务的“保险机构〞为机动车车船税的扣缴义务人(多项选择题)以下纳税主体中,属于车船税纳税人的有〔〕。

A.在中国境内拥有并使用船舶的国有企业B.在中国境内拥有并使用车辆的外籍个人C.在中国境内拥有并使用船舶的内地居民D.在中国境内拥有并使用车辆的外国企业(正确答案)ABCD(答案解析)车船税的纳税人,是指在中国境内拥有或者治理车辆、船舶的单位和个人,包含外商投资企业、外籍个人。

(单项选择题·2021-6)依据车船税法律制度的规定,以下各项中,属于机动车车船税扣缴义务人的是〔〕。

A.机动车登记治理部门B.机动车销售机构C.机动车全部人所在单位D.从事机动车第三者责任强制保险业务的保险机构(正确答案)D〔二〕车船税的征税范围和应纳税额计算1.征税范围〔1〕依法应当在车船登记治理部门登记的机动车辆和船舶。

〔2〕依法“不需要〞在车船登记治理部门登记的在单位内部园地行驶或者作业的机动车辆和船舶。

2.税率车船税实行“有幅度的定额税率〞。

3.应纳税额的计算(老侯提示)购入当年缺乏 1 年的自纳税义务发生“当月〞按月计征。

(单项选择题)依据车船税法律制度的规定,以下各项中,不属于车船税征税范围的是〔〕。

A.自行车B.乘用车C.商用车D.摩托车(正确答案)A(答案解析)车船税的税目包含乘用车、商用车、挂车、其他车辆、摩托车和船舶。

自行车不属于车船税的征税范围。

(推断题)甲钢铁厂拥有的依法不需要在车船登记部门登记的在单位内部园地行驶的机动车辆,属于车船税的征税范围。

〔〕(正确答案)√(答案解析)车船税的征税范围包含:〔1〕依法应当在车船登记治理部门登记的机动车辆和船舶;〔2〕依法不需要在车船登记治理部门登记的机场、港口、铁路站场内部行驶或作业的车船。

第十章车辆购置税和车船税法第一节车辆购置税法一、全然原理〔一〕概念:是以在中国境内购置车辆为课税对象,在特定的环节向车辆购置者征收的一种税。

属于直截了当税。

〔二〕特点:征收范围单一、一次课征制、统一比例税率、从价计征、征税具有特定目的、价外征收、税负不转嫁。

二、纳税人与征税范围〔一〕纳税人在中华人民共和国境内购置应税车辆的单位和个人,为车辆购置税的纳税人。

购置是指:〔1〕购置使用行为〔包括购置自用的国产应税车辆和购置自用的进口应税车辆〕〔2〕进口使用行为〔3〕受赠使用行为〔4〕自产自用行为〔5〕获奖使用行为〔6〕拍卖、抵债、走私、罚没等方式取得并使用的行为09多项选择题:以下各项中,属于车辆购置税应税行为的有〔〕A.购置使用行为B.进口使用行为C.受赠使用行为D.获奖使用行为【答案】ABCD【例题•多项选择题】以下行为中,属于车辆购置税应税行为的有〔〕。

A.销售应税车辆的行为C.自产自用应税车辆的行为答案】BCD所称单位,包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、国家机关、部队以及其他单位;所称个人,包括个体工商户以及其他个人。

〔二〕征税范围征税对象:列举的应税车辆征收范围:包括汽车、摩托车、电车、挂车、农用运输车。

注重:未列举的不征税。

三、税率和计税依据〔一〕税率:10%。

要记住〔二〕计税依据依据不同情况,按照以下确定:1.纳税人购置自用的应税车辆的计税价格,为纳税人购置应税车辆而支付给销售者的全部价款和价外费用,不包括增值税税款。

2.纳税人进口自用的应税车辆的计税价格的计算公式为:组成计税价格=关税完税价格+关税+消费税那个组价也是进口增值税的计税依据3.纳税人自产、受赠、获奖或者以其他方式取得并自用的应税车辆的计税价格,由主管税务机关依照下面的最低计税价格核定。

国家税务总局参照顾税车辆市场平均交易价格,不同类型应税车辆的最低计税价格。

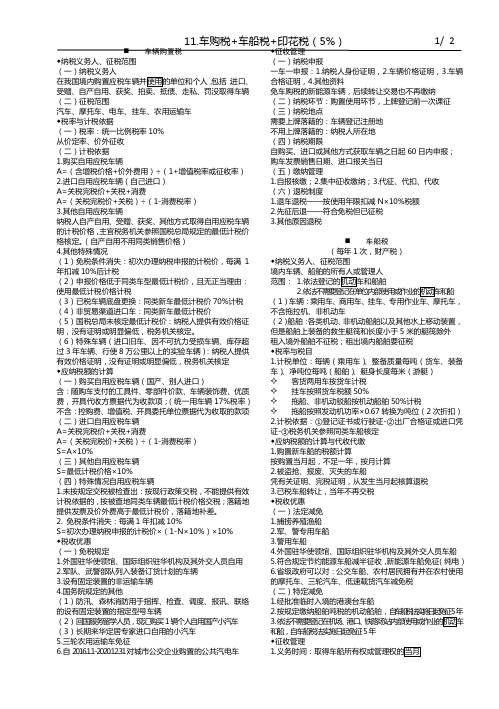

1/ 2 11.车购税+车船税+印花税(5%)⏹车辆购置税◆纳税义务人、征税范围(一)纳税义务人包括:进口、(二)征税范围汽车、摩托车、电车、挂车、农用运输车◆税率与计税依据(一)税率:统一比例税率10%从价定率、价外征收(二)计税依据1.购买自用应税车辆A=(含增税价格+价外费用)÷(1+增值税率或征收率)2.进口自用应税车辆(自己进口)A=关税完税价+关税+消费A=(关税完税价+关税)÷(1-消费税率)3.其他自用应税车辆纳税人自产自用、受赠、获奖、其他方式取得自用应税车辆的计税价格,主官税务机关参照国税总局规定的最低计税价格核定。

(自产自用不用同类销售价格)4.其他特殊情况(1)免税条件消失:初次办理纳税申报的计税价,每满1年扣减10%后计税(2)申报价格低于同类车型最低计税价,且无正当理由:使用最低计税价格计税(3)已税车辆底盘更换:同类新车最低计税价70%计税(4)非贸易渠道进口车:同类新车最低计税价(5)国税总局未核定最低计税价:纳税人提供有效价格证明,没有证明或明显偏低,税务机关核定。

(6)特殊车辆(进口旧车、因不可抗力受损车辆、库存超过3年车辆、行使8万公里以上的实验车辆):纳税人提供有效价格证明,没有证明或明显偏低,税务机关核定◆应纳税额的计算(一)购买自用应税车辆(国产、别人进口)含:随购车支付的工具件、零部件价款、车辆装饰费、优质费,开具代收方票据代为收款项;(统一用车辆17%税率)不含:控购费、增值税、开具委托单位票据代为收取的款项(二)进口自用应税车辆A=关税完税价+关税+消费A=(关税完税价+关税)÷(1-消费税率)S=A×10%(三)其他自用应税车辆S=最低计税价格×10%(四)特殊情况自用应税车辆1.未按规定交税被检查出:按现行政策交税,不能提供有效计税依据的,按被查地同类车辆最低计税价格交税;落籍地提供发票及价外费高于最低计税价,落籍地补差。