回归分析作业

一、利用软件计算

1、

数据文件“资产评估1”提供了35家上市公司资产评估增值的数据。

num---公司序号

pg---- 资产评估增值率

gz----固定资产在总资产中所占比例

fz----权益与负债比

bc----总资产投资报酬率

gm---公司资产规模(亿元)

a.建立关于资产评估增值率的四元线性回归方程,并通过统计分析、检验说明所得方程的

有效性,解释各回归系数的经济含义。

b.剔除gz变量,建立关于资产评估增值率的三元线性回归方程,与a中的模型相比较,那

个更为实用有效,说明理由。

解:

由Model Summary和ANOVA表可知,R为,决定系数R2为,校正决定系数为。拟合的回归模型F值为,P值为0,所以拟合的模型是有统计意义的。

从系数的t检验可以看出,只有固定资产比重的sig值=>,说明只有固定资产比重对资产评估增值率的影响是不显著的,其他自变量对固定资产增值的比率均有显著的影响。

线性回归方程为:

pg=+++-0.044gm

α1=表示,在权益与负债比、总资产投资报酬率和公司规模不变的条件下,固定资产比重每增加1个单位,资产评估增值率增加。

α2=表示,在固定资产比重、总资产投资报酬率和公司规模不变的条件下,权益与负债比每增加1个单位,资产评估增值率增加。

α3=表示,在固定资产比重、权益与负债比和公司规模不变的条件下,总资产投资报酬率每增加1个单位,资产评估增值率增加。

α4=表示,在固定资产比重、权益与负债比和总资产投资报酬率不变的条件下,公司规模每增加1亿元,资产评估增值率减少

为。

从系数的t检验可以看出,该模型的回归系数都通过检验。所以,剔除 gz 变量,建立关于资产评估增值率的三元线性回归方程为:

pg=++-0.040gm

b更为有效实用,因为所有的回归系数都通过了t检验,并且b模型估计的标准误较小。2、

数据文件“房产销售”提供了20件房地产的销售价格和评估的数据(美元):

y----销售价格; x1----地产评估价值; x2----房产评估价值;x3----面积(平方英尺)。

a.建立适当的关于销售价格的多元线性回归模型.

b.利用模型预测地产评估价值为2000,房产评估价值为12000,面积为1100的销售价格,

并给出预测值的95%的置信区间。

c.通过对模型的统计检验说明预测值的可信度。

解:

a.SPSS数据如下

由图表所知,地产价值的sig值过高,所以地产价值对销售价格的影响不显著。

把地产价值剔除后,所得的数据如下:

由Coefficients表所知,回归方程为:y=++

b.

解:通常先做enter,然后做逐步

(1)对原数据进行回归分析,得到回归方程为:y=++

(2)地产评估价值为2000,房产评估价值为12000,面积为1100的销售价格的95%的置信区间为:(,)。

(3)该模型的Adjusted R Square=,也就是这两个自变量可以解释%的因变量变差,应该说是预测的可信度比较高;并且残差符合正态性、独立性和方差齐次性,模型成立,即有95%的可能性b的预测值在区间内。

3、

大多数公司都提供了β估计值,以反映证券的系统风险。一种股票的β值所测量的是这种股票的回报率与整个市场平均回报率之间的关系。这个指标的名称就来自简单线性回归中的斜率参数β。在这种回归中,因变量是股票回报率(Y)。而自变量则是市场回报率(X)。值大于1的股票被称为“攻击性”证券,因为它们的回报率变动(向上或向下)得比整个市场的回报率快。相反,β值小于1的股票被称为“防御性”证券,因为它们的回报率变动的比市场回报率慢。值接近1的股票被称为“中性”证券,因为它们的回报率反映市场回报率。下面表中的数据是随机抽选的7个月内某只特定的股票的月回报率及整个市场的回报率。试对这些数据完成简单线性回归分析。根据你的分析结果,你认为这只股票是属于攻击性,防御性,还是中性

解:

得到回归方程:y=。

β值为线性回归斜率参数>1,所以,该股票属于“攻击性股票”。

4、

参考上题。股票的β值是否依赖于计算回报率的时间长度因为有些经济商号用的是按月数据计算的β值,另一些经济商号则用按年数据计算的β值,所以这个问题对投资者来说很重要。H.莱维分别研究了三类股票的时间长度(月)和平均β值。将时间长度从一个月逐步增加到30个月,莱维计算了年间144只股票的回报率。根据他所得的β值,这144只股票中有38只攻

击性股票,38只防御性股票,以及68只中性股票。下表中给出的这三类股票对不同时间水平的平均β值。

A、对于攻击性股票、防御性股票和中性股票三种情况,分别求表达平均β值Y与时间长度

X之间关系的最小二乘简单线性回归方程。

B、对每一类股票检验假设:时间长度是平均β值的有效线性预测器,检验时用α=。

C、对每一类股票,构造直线斜率的95%置信区间,哪只股票的β值随时间长度的增大而线

性增大

5

个人计算机(PC 机)正以非凡的技术在发展,PC 机的零售价格也是这样。由于购买时间和机器特点不同,一台PC 机的零售价格可能发生戏剧性的变化。不久前收集了一批IBM PC 机和IBM PC 兼容机的零售价格数据,共有N=60,见数据文件“计算机价格”。这些数据被用来拟合多元回归

E (Y )=β0+β1 x 1+β2x 2 其中:Y=零售价格(美元)

x 1=微处理器速度(兆赫)

???= 286CPU

0 386CPU

1芯片芯片X

a 、 试写出最小二乘预测方程。

b 、 此模型是否适合于预测用α=进行检验。

c 、 构造β1 的90%置信区间,并对此区间作出解释。

d 、 本模型中的CPU 芯片(x 2)是否是价格(Y )的有效预测器用α=进行预测。

6、

在工厂中,准确估计完成一项作业所需的工时数对于诸如决定雇佣工人的数量,确定向客户报价的最后期限,或者作出与预算有关的成本分析决策等决策管理来说是极端重要的。一名锅炉筒制造商想预测在一些在未来预测项目中装配锅炉筒所需的工时数。为了用回归方法实现此目标,他收集了35个锅炉的项目数据(数据文件“锅炉”)。除工时(Y)外,被测量的变量有锅炉工作容量(X1=磅/小时),锅炉设计压力(X2=磅/平方英寸),锅炉的类型(X3=1,如在生产领域装配;X3=0,如在使用领域装配),以及炉筒类型(X4=1,蒸汽炉筒;X4=0,液体炉筒)。

A、试检验假设:锅炉容量(X1)与工时数(Y)之间有正线性关系。

B、试检验假设:锅炉压力(X3)与工时数(Y)之间有正线性关系。

C、构造β1的95%置信区间并对结果做出解释。

D、构造β3的95%置信区间。

Correlations

工时y容量x1

工时y Pearson Correlation1.827** Sig. (2-tailed).000

N3535容量x1Pearson Correlation.827**1 Sig. (2-tailed).000

N3535 **. Correlation is significant at the level (2-tailed).

Correlations

工时y压力x2

工时y Pearson Correlation1.657**

Sig. (2-tailed).000

N3535

压力x2Pearson Correlation.657**1

Sig. (2-tailed).000

N3535

**. Correlation is significant at the level (2-tailed).

Coefficients a

Model Unstandardized Coefficients

Standardized

Coefficients

t Sig.

95% Confidence Interval for B

B Std. Error Beta Lower Bound Upper Bound

1(Constant).005

容量x1.009.001.903.000.007.011压力x2.661.388.007.549

炉类型x3.531.001

筒类型x4.392.000

a. Dependent Variable: 工时y

7

Cushman & Wakefield 股份有限公司,采集了美国市场上办公用房的空闲率和租金率的数据。对于18个选取的销售地区,这些地区的中心商业区的综合空闲率(%)和平均租金率(美元/平方英尺)的数据(The Wall Journal Almanac1988)见文件“办公用房”。

a.用水平轴表示空闲率,对这些数据画出散点图。

b.这两个变量之间显出什么关系吗

c.求出在办公用房的综合空闲率已知时,能用来预测平均租金率的估计的回归方程。

d.在显著水平下检验关系的显著性。

e.估计的回归方程对数据的拟合好吗请解释。

f.在一个综合空闲率是25%的中心商业区,预测该市场的期望租金率。

g.在劳德代尔堡的中心商业区,综合空闲率是%,预测劳德代尔堡的期望租金率。

Correlations

综合空闲平均租金

综合空闲Pearson Correlation1**

Sig. (2-tailed).003

8.

PJH&D公司正在决定是否为公司新的文字处理系统签订一项维修合同。公司的管理人员认为,维修费用与该系统的使用时间有关。采集的每周时间(小时)和面维修费用(千美元)的统计资料见“文字处理系统”。

a.求出年维修费用对于每周使用时间的估计的回归方程。

b.在显著水平下,检验在(a)中求出关系的显著性。

c.PJH&D公司预期每周使用文字处理系统的时间是30小时,求出该公司的年维修费用的

95%的预测区间。

d.如果维修合同的费用是每年3000美元,你建议签订这个合同吗,为什么

e.

f.

ANOVA b

Model Sum of Squares df Mean Square F Sig.

1Regression1.000a

g.

9.

对于一个较大的人口密集的地区,当地交通部门想要确定公共汽车的使用时间和年维修费用之间是否存在某种关系。由10辆公共汽车组成一个样本,采集的数据见文件“交通”。

a.利用最小二乘法求出估计的回归方程。

b.在 =的显著水平下,通过检验是否看出二变量之间存在一个显著的关系。

c.最小二乘法回归线给出了观测数据一个好的拟合吗请做出解释。

d.如果有一辆特定的公共汽车已使用了4年,求出这辆车年维修费用的一个95%的预测区

间。

10.

美国心脏协会经过10年的研究,得到了与发生中风有关的年龄、血压和吸烟的统计资料。假设这一研究的部分数据为文件“中风风险”。我们将病人在今后10年内发生中风的概率(乘100)看作为中风风险。我们用一个虚拟变量来定义病人是否为吸烟者,1表示是吸烟者,0表示不是吸烟者。

a.利用这些数据,建立一个中风风险关于个人的年龄、血压和是否吸烟的估计的回归方程。

b.在中风风险的估计的回归方程中,吸烟是一个显著的影响因素吗检验的显著水平 =。对

于得到的结果,请做出解释。

c.Art Speen 是一位血压为175的68岁的吸烟者,他在今后10年内发生中风的概率是多少对

于这位病人,医生可以提出什么建议

11.

公路管理部门进行一项有关交通流量和车速 之间关系的研究 。假设模型的形式如下:

εββ++=x y 10。式中y 是交通流量(辆/小时);x 是车速(英里/小时)。采集数据见文件“公路管理”。

a. 对于这些数据建立一个估计的回归方程。

b. 在显著水平为α=时,检验y x 和之间的显著关系。

Model Summary b

Model R R Square

Adjusted R Square

Std. Error of the

Estimate

1

.943a

.888

.861

a. Predictors: (Constant), 车速

b. Dependent Variable: 交通流量

12.

在对上题做进一步分析时 ,统计学家建议利用下面曲线形式的估计的回归方程。 a.利用上题数据去估计这个方程的参数。 b.显著性水平为01.0=α时,检验关系的显著性。

c.在车速为每小时38英里时,预测每小时的交通流量。 解: a.

2

210x b x b b y ++=∧

b. 由上表可知,回归方程为:y=+由Model Summary 和ANOVA 表 可知,拟合的回归模型中相

关系数R=;Sig=<;并且也通过T 检验,认为因变量和变量之间存在显著性关系。 c. 在车速为每小时38英里时,预测每小时的交通流量为。

13.

有关中风风险与年龄、血压和吸烟嗜好相关性的一项研究已经由美国心脏学会实施了10年,并且提供了数据。这项研究的部分数据见文件“中风风险”。中风风险被认为是一个人在未来10年内发生中风的概率(乘100)。对于吸烟嗜好变量,1表示是一个吸烟者,0表示不是吸烟者。

a.建立一个回归方程,当年龄和血压已知时,能利用这个方程预测中风的风险。

b.考虑增加两个自变量到(a)中所建立的模型上,一个自变量是年龄和血压之间的交互作用,另一个是一个人是否有吸烟嗜好。利用这4个自变量建立估计的回归方程。

c.在05.0=α显著水平下,通过检验去观察,增加交互作用项和吸烟嗜好这两个自变量,对在(a)中建立的估计的回归方程是否有显著的作用。

解: a.

由上表所知,回归方程为:中风风险=+*年龄+*血压。

b.

新增两组自变量,一个是是否有吸烟嗜好,另一个是年龄与血压的交互作用,即年龄*血压。

一元线性回归实验指导 一、使用spss进行线性回归相关计算 题目: 为研究医药企业销售收入与广告支出的关系,随机抽取了20家医药企业,得到它们的销售收入和广告支出的数据如下表(数据在‘广告.sav’中) 1.绘制散点图描述收入与广告支出的关系 结果:(散点图粘贴在下面) 从散点图可直观看出销售收入和广告支出(存在/不存在)线性关系 2.计算两个变量的相关系数r及其检验 相关性结果表格:(粘贴在下面)

从结果中可看出,销售收入与广告支出的相关系数为(),双侧检验的P值(),r在0.01显著性水平下(),表明销售收入与广告支出之间(存在/不存在)线性关系。 3.一元线性回归分析 计算回归分析;并输出标准化残差的pp图和直方图 分析输出的结果: 模型汇总表格:(粘贴在下面) 这个表格给出相关系数R=()以及标准估计的误差() 方差分析(ANOVA)表格:(粘贴在下面) 这个表格给出回归模型的方差分析表,包括回归平方和SSR、回归均方MSR、残差平方和SSE、残差均方MSE、总平方和SST和总均方MST,F值129.762以及P值(),此处p 值(),说明回归的线性关系(显著/不显著) 系数表格:(粘贴在下面) 上面这个表格给出的是参数估计和检验的有关内容,包括回归方程的常数项、非标准化回归系数、常数项和回归系数检验的统计量t和显著性水平sig,以及回归系数的%95置信区间从此表可以得出销售收入与广告支出的估计方程为()。回归系数()表示广告支出每变动1万元,销售收入平均变动()万元。

4.残差的检验 从上面的输出结果中可得到标准化残差的标准pp图和直方图(粘贴在下面) 同时在数据表格中出现残差以及估计值和区间的上下界,其中 PRE_1为点估计值; RES_1为非标准化残差; ZRE_1为标准化残差; LMCI_1和UMCI_1表示平均值的置信区间(均值的预测区间); LICI_1和UICI_1表示个别值的预测区间的上界和下界; 下面绘制非标转化残差图:(粘贴在下面) 从残差图上可以看出,各个残差随机分布于0轴两侧,没有任何固定模式,这表明在销售收入与广告支出的一元线性回归中,线性假定以及等方差的假定成立。 下面检验残差正态性: 做出标准化残差(ZRE_1)的散点图,并在图上画出0,2,-2三条y轴参考线(粘贴在下面)

回归分析 实验内容:基于居民消费性支出与居民可支配收入的简单线性回归分析 【研究目的】 居民消费在社会经济的持续发展中有着重要的作用。影响各地区居民消费支出的因素很多,例如居民的收入水平、商品价格水平、收入分配状况、消费者偏好、家庭财产状况、消费信贷状况、消费者年龄构成、社会保障制度、风俗习惯等等。为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的经济模型去研究。 【模型设定】 我们研究的对象是各地区居民消费的差异。由于各地区的城市与农村人口比例及经济结构有较大差异,现选用城镇居民消费进行比较。模型中被解释变量Y选定为“城市居民每人每年的平均消费支出”。从理论和经验分析,影响居民消费水平的最主要因素是居民的可支配收入,故可以选用“城市居民每人每年可支配收入”作为解释变量X,选取2010年截面数据。 1、实验数据 表1: 2010年中国各地区城市居民人均年消费支出和可支配收入

2、实验过程 作城市居民家庭平均每人每年消费支出(Y)和城市居民人均年可支配收入(X)的散点图,如图1:

表2 模型汇总b 表3 相关性 从散点图可以看出居民家庭平均每人每年消费支出(Y)和城市居民人均年可支配收入(X)大体呈现为线性关系,所以建立如下线性模型:Y=a+bX

表4 系数a 3、结果分析 表2模型汇总:相关系数为0.965,判定系数为0.932,调整判定系数为0.930,估计值的标准误877.29128 表3是相关分析结果。消费性支出Y与可支配收入X相关系数为0.965,相关性很高。 表4是回归分析中的系数:常数项b=704.824,可支配收入X的回归系数a=0.668。a的标准误差为0.034,回归系数t的检验值为19.921,P值为0,满足95%的置信区间,可认为回归系数有显著意义。得线性回归方程Y=0.668X+704.824. 【实验结论】 (1)结果显示,变量之间具有如下关系式:Y=0.668X+704.824.也就是说消费与收入之间存在稳定的函数关系。随着收入的增加,消费将增加,但消费的增长低于收入的增长。这与凯尔斯的绝对收入消费理论刚好吻合。但为了研究方便,这里假设边际消费倾向为常数。由公式知X每增长1个单位,Y增加0.668个单位。

SPSS统计分析 多元线性回归分析方法操作与分析 实验目得: 引入1998~2008年上海市城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率与房屋空置率作为变量,来研究上海房价得变动因素。 实验变量: 以年份、商品房平均售价(元/平方米)、上海市城市人口密度(人/平方公里)、城市居民人均可支配收入(元)、五年以上平均年贷款利率(%)与房屋空置率(%)作为变量。 实验方法:多元线性回归分析法 软件:spss19、0 操作过程: 第一步:导入Excel数据文件 1.open datadocument——open data——open; 2、Opening excel data source——OK、

第二步: 1、在最上面菜单里面选中Analyze——Regression——Linear ,Dependent(因变量)选择商品房平均售价,Independents(自变量)选择城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率、房屋空置率;Method选择Stepwise、 进入如下界面: 2、点击右侧Statistics,勾选RegressionCoefficients(回归系数)选项组中得Estimates;勾选Residuals(残差)选项组中得Durbin-Watson、Casewise diagnostics默认;接着选择Model fit、Collinearitydiagnotics;点击Continue、

3、点击右侧Plots,选择*ZPRED(标准化预测值)作为纵轴变量,选择DEPENDNT(因变量)作为横轴变量;勾选选项组中得Standardized Resi dual Plots(标准化残差图)中得Histogram、Normal probability plot;点击Continue、 4、点击右侧Save,勾选Predicted Vaniues(预测值)与Residu als(残差)选项组中得Unstandardized;点击Continue、

相关分析与回归分析 一、试验目标与要求 本试验项目的目的是学习并使用SPSS软件进行相关分析和回归分析,具体包括: (1)皮尔逊pearson简单相关系数的计算与分析 (2)学会在SPSS上实现一元及多元回归模型的计算与检验。 (3)学会回归模型的散点图与样本方程图形。 (4)学会对所计算结果进行统计分析说明。 (5)要求试验前,了解回归分析的如下内容。 参数α、β的估计 回归模型的检验方法:回归系数β的显着性检验(t-检验);回归方程显着性 检验(F-检验)。 二、试验原理 1.相关分析的统计学原理 相关分析使用某个指标来表明现象之间相互依存关系的密切程度。用来测度简单线性相关关系的系数是Pearson简单相关系数。 2.回归分析的统计学原理 相关关系不等于因果关系,要明确因果关系必须借助于回归分析。回归分析是研究两个变量或多个变量之间因果关系的统计方法。其基本思想是,在相关分析的基础上,对具有相关关系的两个或多个变量之间数量变化的一般关系进行测定,确立一个合适的数据模型,以便从一个已知量推断另一个未知量。回归分析的主要任务就是根据样本数据估计参数,建立回归模型,对参数和模型进行检验和判断,并进行预测等。 线性回归数学模型如下: 在模型中,回归系数是未知的,可以在已有样本的基础上,使用最小二乘法对回归系数进行估计,得到如下的样本回归函数: 回归模型中的参数估计出来之后,还必须对其进行检验。如果通过检验发现模型有缺陷,则必须回到模型的设定阶段或参数估计阶段,重新选择被解释变量和解释变量及其函数形式,或者对数据进行加工整理之后再次估计参数。回归模型的检验包括一级检验和二级检验。一级检验又叫统计学检验,它是利用统计学的抽样理论来检验样本回归方程的可靠性,具体又可以分为拟和优度评价和显着性检验;二级检验又称为经济计量学检验,它是对线性回归模型的假定条件能否得到满足进行检验,具体包括序列相关检验、异方差检验等。 三、试验演示内容与步骤 1.连续变量简单相关系数的计算与分析

SPSS 统计分析 多元线性回归分析方法操作与分析 实验目的: 引入1998~2008年上海市城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率和房屋空置率作为变量,来研究上海房价的变动因素。 实验变量: 以年份、商品房平均售价(元/平方米)、上海市城市人口密度(人/平方公里)、城市居民人均可支配收入(元)、五年以上平均年贷款利率(%)和房屋空置率(%)作为变量。 实验方法:多元线性回归分析法 软件:spss19.0 操作过程: 第一步:导入Excel数据文件 1.open data document——open data——open; 2. Opening excel data source——OK.

第二步: 1.在最上面菜单里面选中Analyze——Regression——Linear ,Dependent(因变量)选择商品房平均售价,Independents(自变量)选择城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率、房屋空置率;Method 选择Stepwise. 进入如下界面: 2.点击右侧Statistics,勾选Regression Coefficients(回归系数)选项组中的Estimates;勾选Residuals(残差)选项组中的Durbin-Watson、Casewise diagnostics默认;接着选择Model fit、Collinearity diagnotics;点击Continue.

3.点击右侧Plots,选择*ZPRED(标准化预测值)作为纵轴变量,选择DEPENDNT(因变量)作为横轴变量;勾选选项组中的Standardized Residual Plots(标准化残差图)中的Histogram、Normal probability plot;点击Continue. 4.点击右侧Save,勾选Predicted Vaniues(预测值)和Residuals(残差)选项组中的Unstandardized;点击Continue.

实验六用SPSS进行非线性回归分析 例:通过对比12个同类企业的月产量(万台)与单位成本(元)的资料(如图1),试配合适当的回归模型分析月产量与单位成本之间的关系

图1原始数据和散点图分析 一、散点图分析和初始模型选择 在SPSS数据窗口中输入数据,然后插入散点图(选择Graphs→Scatter命令),由散点图可以看出,该数据配合线性模型、指数模型、对数模型和幂函数模型都比较合适。进一步进行曲线估计:从Statistic下选Regression菜单中的Curve Estimation命令;选因变量单位成本到Dependent框中,自变量月产量到Independent框中,在Models框中选择Linear、Logarithmic、Power和Exponential四个复选框,确定后输出分析结果,见表1。 分析各模型的R平方,选择指数模型较好,其初始模型为 但考虑到在线性变换过程可能会使原模型失去残差平方和最小的意义,因此进一步对原模型进行优化。 模型汇总和参数估计值 因变量: 单位成本 方程模型汇总参数估计值 R 方 F df1 df2 Sig. 常数b1 线性.912 1 10 .000 对数.943 1 10 .000 幂.931 1 10 .000 指数.955 1 10 .000 自变量为月产量。 表1曲线估计输出结果

二、非线性模型的优化 SPSS提供了非线性回归分析工具,可以对非线性模型进行优化,使其残差平方和达到最小。从Statistic下选Regression菜单中的Nonlinear命令;按Paramaters按钮,输入参数A:和B:;选单位成本到Dependent框中,在模型表达式框中输入“A*EXP(B*月产量)”,确定。SPSS输出结果见表2。 由输出结果可以看出,经过6次模型迭代过程,残差平方和已有了较大改善,缩小为,误差率小于, 优化后的模型为: 迭代历史记录b 迭代数a残差平方和参数 A B +133 .087 导数是通过数字计算的。 a. 主迭代数在小数左侧显示,次迭代数在小数右侧显 示。 b. 由于连续残差平方和之间的相对减少量最多为 SSCON = ,因此在 22 模型评估和 10 导数评估之后, 系统停止运行。

电视广告费用和报纸广告费用对公司营业收入 的回归模型分析 SPSS录入数据: 本研究关注的是电视广告费用和报纸广告费用对公司收入的影响。 公司收入样本总数为8,M=93.75,SD=1.909;电视广告费用(X1)M=3.19,SD=0.961;报纸广告费用(x2)M=2.48,SD=0.911。 通过皮尔逊相关性分析得出因变量与自变量x1和x2的相关系数分别为(r=0.8,p=0.008)和(r=-0.02,p=0.48),说明公司收入与电视广告费用呈显著性正相关,而公司收入与报纸广告费用相关不显著。 以电视广告费用和报纸广告费用分别作为自变量,以公司收入作为因变量,进行线性回归。具体结果见表1。结果发现,电视广告费用对公司收入存在显著的正向影响(β=0.808,B=1.604,t=3.357,p<0.05,R2=0.653),即电视广告费用的增长会提升公司收入,且该模型能够解释结果的65.3%;报纸广告费用对公司收入不存在显著的正向影响(β=-0.021,t=-0.05,p=0.96)。 表1:广告费用对公司收入的回归结果表 注: 表格中呈现了预测变量的非标准化系数, 括号内是标准误。

以电视广告费用和报纸广告费用同时作为自变量,以公司收入作为因变量,则两个费用对公司收入存在显著的正向影响(β电视=1.153,B电视=2.29,t=7.532,p<0.05;β报纸=0.621,B报纸=1.301,t=4.057,p<0.052, R2=0.919),即电视广告和报纸广告费用的同时增长会提升公司收入,且该模型能够解释结果的91.9%。共线性分析:VIF电视广告=1.448,VIF报纸广告=1.448,均小于5,说明电视广告和报纸广告之间共线性可能性较低。 思路及步骤: 1、公司收入样本总数为8,M=93.75,SD=1.909;电视广告费用M=3.19,SD=0.961; 报纸广告费用M=2.48,SD=0.911。 步骤:回归-线性,之后选择如下:【均值、标准差】

相关分析与回归分析S P S S实现 文档编制序号:[KKIDT-LLE0828-LLETD298-POI08]

相关分析与回归分析 一、试验目标与要求 本试验项目的目的是学习并使用SPSS软件进行相关分析和回归分析,具体包括: (1)皮尔逊pearson简单相关系数的计算与分析 (2)学会在SPSS上实现一元及多元回归模型的计算与检验。 (3)学会回归模型的散点图与样本方程图形。 (4)学会对所计算结果进行统计分析说明。 (5)要求试验前,了解回归分析的如下内容。 ?参数α、β的估计 ?回归模型的检验方法:回归系数β的显着性检验(t-检验);回归方程显着性检验(F-检验)。 二、试验原理 1.相关分析的统计学原理 相关分析使用某个指标来表明现象之间相互依存关系的密切程度。用来测度简单线性相关关系的系数是Pearson简单相关系数。 2.回归分析的统计学原理 相关关系不等于因果关系,要明确因果关系必须借助于回归分析。回归分析是研究两个变量或多个变量之间因果关系的统计方法。其基本思想是,在相关分析的基础上,对具有相关关系的两个或多个变量之间数量变化的一般关系进行测定,确立一个合适的数据模型,以便从一个已知量推断另一个未知量。回归分析的主要任务就是根据样本数据估计参数,建立回归模型,对参数和模型进行检验和判断,并进行预测等。 线性回归数学模型如下: 在模型中,回归系数是未知的,可以在已有样本的基础上,使用最小二乘法对回归系数进行估计,得到如下的样本回归函数: 回归模型中的参数估计出来之后,还必须对其进行检验。如果通过检验发现模型有缺陷,则必须回到模型的设定阶段或参数估计阶段,重新选择被解释变量和解释变量及其函数形式,或者对数据进行加工整理之后再次估计参数。回归模型的检验包括一级检验和二级检验。一级检验又叫统计学检验,它是利用统计学的抽样理论来检验样本回归方程的可靠性,具体又可以分为拟和优度评价和显着性检验;二级检验又称为经济计量学检验,它是对线性回归模型的假定条件能否得到满足进行检验,具体包括序列相关检

回归分析习题 1通常用来评价商业中心经营好坏的一个综合指标是单位面积的营业额,它是单位时间内(通常为一年)的营业额与经营面积的比值。对单位面积营业额的影响因素的指标有单位小时车流量、日人流量、居民年平均消费额、消费者对商场的环境、设施及商品的丰富程度的满意度评分。这几个指标中车流量和人流量是通过同时对几个商业中心进行实地观测而得到的。而居民年平均消费额、消费者对商场的环境、设施及商品的丰富程度的满意度评分是通过随机采访顾客而得到的平均值数据。(数据集wyzl4_2中存放了从某市随机抽取的20个商业中心有关指标的数据,利用该数据完成下列工作 (1)研究变量间的相关程度。(其余6个变量与“单位面积年营业额”间的相关程度,其余6个变量之间的相关程度); (2)由(1)的结论建立“单位面积年营业额”与和其线性相关程度最高的变量的一元线性回归方程; (3)采用逐步回归方法建立“单位面积年营业额”的预测公式。 表20个商业中心有关指标的数据 2.我国从1982~2001年间的20年的财政收入(Y)和国内生产总值(X)的数据存放在数据集wyz4_4_7.中。试分别采用指数回归、对数回归、幂函数回归和多项式回归给出回归方程,并选择最佳回归方程。 1.解:(1)变量间的相关性分析 利用SPSS软件构造所有变量的散点图矩阵和相关矩阵,结果见图1和表1 从散点图矩阵直观可以看出Y “单位面积年营业额”与x2“日人流量(万人) ”和x3“居民年消费额(万元) ”线性关系较密切。

x2“日人流量 (万人) ”与x6 “对商场商品丰富程度满意度” 线性关系较密切 从表1得)3,(x y ρ=0.795**,)2,(x y ρ=0.790**,)6,(x y ρ=.0 .697**, 说明 Y “单位面积年营业额”与x3“居民年消费额(万元) ”,x2“日人流量 (万人) ”,x6 “对商场商品丰富程度满意度”及x5 “对商场设施满意度”在0 .01 水平(双侧)上显著相关线性关。可以考虑采用多元线性回归模型来建立“单位面积年营业额”的预测公式。 图1散点图矩阵 单位面积 年营业额 (万元/m2) 每小时机 动车流量 (万辆) 日人流量 (万人) 居民年 消费额 (万元) 对商场 环境 满意度 对商场 设施 满意度 对商场商 品丰富程 度满意度 单位面积 年营业额 (万元/m2) Pearson 相关性 1 .413 .790** .795** .341 .450* .697** 显著性(双侧) .071 .000 .000 .141 .046 .001 N 20 20 20 20 20 20 20 每小时机动车 流量(万辆) Pearson 相关性 .413 1 .751** -.129 .664** .424 .774** 显著性(双侧) .071 .000 .588 .001 .062 .000 N 20 20 20 20 20 20 20 日人流量 (万人) Pearson 相关性 .790** .751** 1 .273 .594** .279 .983**

相关分析和一元线性回归分析S P S S报告 Document number:NOCG-YUNOO-BUYTT-UU986-1986UT

用下面的数据做相关分析和一元线性回归分析: 选用普通高等学校毕业生数和高等学校发表科技论文数量做相关分析和一元线性回归分析。 一、相关分析 1.作散点图 普通高等学校毕业生数和高等学校发表科技论文数量的相关图 从散点图可以看出:普通高等学校毕业生数和高等学校发表科技论文数量的相关性很大。 2.求普通高等学校毕业生数和高等学校发表科技论文数量的相关系数 把要求的两个相关变量移至变量中,因为都是定距数据,选择相关系数中的Pearson,点击确定,可以得到下面的结果: Correlations 普通高等学校毕业生数(万人) 高等学校发表科技论文数量(篇) 普通高等学校毕业生数(万人) Pearson Correlation 1 .998** Sig. (2-tailed) .000 N 14 14 高等学校发表科技论文数量(篇) Pearson Correlation .998** 1 Sig. (2-tailed) .000 N 14 14 **. Correlation is significant at the level (2-tailed). 两相关变量的Pearson相关系数=,表示呈高度正相关;相关系数检验对应的概率P值=,小于显着性水平,应拒绝原假设(两变量之间不具有相关性),即毕业生人数好发表科技论文数之间的相关性显着。 3.求两变量之间的相关性 选择相关系数中的全部,点击确定:

Correlations (万人) (篇) Kendall's tau_b (万人) Correlation Coefficient ** Sig. (2-tailed) . . N 14 14 (篇) Correlation Coefficient ** Sig. (2-tailed) . . N 14 14 Spearman's rho (万人) Correlation Coefficient ** Sig. (2-tailed) . . N 14 14 (篇) Correlation Coefficient ** Sig. (2-tailed) . . N 14 14 **. Correlation is significant at the level (2-tailed). 注解:两相关变量(毕业生数和发表论文数)的Kendall相关系数=,呈正相关;无相关系数检验对应的概率P值,应接受原假设(两变量之间不具有相关性),即毕业生数与发表论文数之间相关性不显着。 两相关变量(毕业生数和发表论文数)的Spearman相关系数=,呈正相关;无相关系数检验对应的概率P值,应接受原假设(两变量之间不具有相关性),即毕业生数与发表论文数之间相关性不显着。 4.普通高等学校毕业生数和高等学校发表科技论文数量的相关系数 将所求变量移至变量,将控制变量移至控制中,选中显示实际显着性水平,点击确定: Correlations 普通高等学校毕业生数(万人) 高等学校发表科技论文数量(篇) 普通高等学校毕业生数(万人) Pearson Correlation 1 .998** Sig. (2-tailed) .000 N 14 14 高等学校发表科技论文数量Pearson Correlation .998** 1

相关分析与回归分析 S P S S实现 Document number:NOCG-YUNOO-BUYTT-UU986-1986UT

相关分析与回归分析 一、试验目标与要求 本试验项目的目的是学习并使用SPSS软件进行相关分析和回归分析,具体包括: (1)皮尔逊pearson简单相关系数的计算与分析 (2)学会在SPSS上实现一元及多元回归模型的计算与检验。 (3)学会回归模型的散点图与样本方程图形。 (4)学会对所计算结果进行统计分析说明。 (5)要求试验前,了解回归分析的如下内容。 ?参数α、β的估计 ?回归模型的检验方法:回归系数β的显着性检验(t-检验);回归方程显着性检验(F-检验)。 二、试验原理 1.相关分析的统计学原理 相关分析使用某个指标来表明现象之间相互依存关系的密切程度。用来测度简单线性相关关系的系数是Pearson简单相关系数。 2.回归分析的统计学原理 相关关系不等于因果关系,要明确因果关系必须借助于回归分析。回归分析是研究两个变量或多个变量之间因果关系的统计方法。其基本思想是,在相关分析的基础上,对具有相关关系的两个或多个变量之间数量变化的一般关系进行测定,确立一个合适的数据模型,以便从一个已知量推断另一个未知量。回归分析的主要任务就是根据样本数据估计参数,建立回归模型,对参数和模型进行检验和判断,并进行预测等。 线性回归数学模型如下: 在模型中,回归系数是未知的,可以在已有样本的基础上,使用最小二乘法对回归系数进行估计,得到如下的样本回归函数: 回归模型中的参数估计出来之后,还必须对其进行检验。如果通过检验发现模型有缺陷,则必须回到模型的设定阶段或参数估计阶段,重新选择被解释变量和解释变量及其函数形式,或者对数据进行加工整理之后再次估计参数。回归模型的检验包括一级检验和二级检验。一级检验又叫统计学检验,它是利用统计学的抽样理论来检验样本回归方程的可靠性,具体又可以分为拟和优度评价和显着性检验;二级检验又称为经济计量学检验,它是对线性回归模型的假定条件能否得到满足进行检验,具体包括序列相关检验、异方差检验等。 三、试验演示内容与步骤

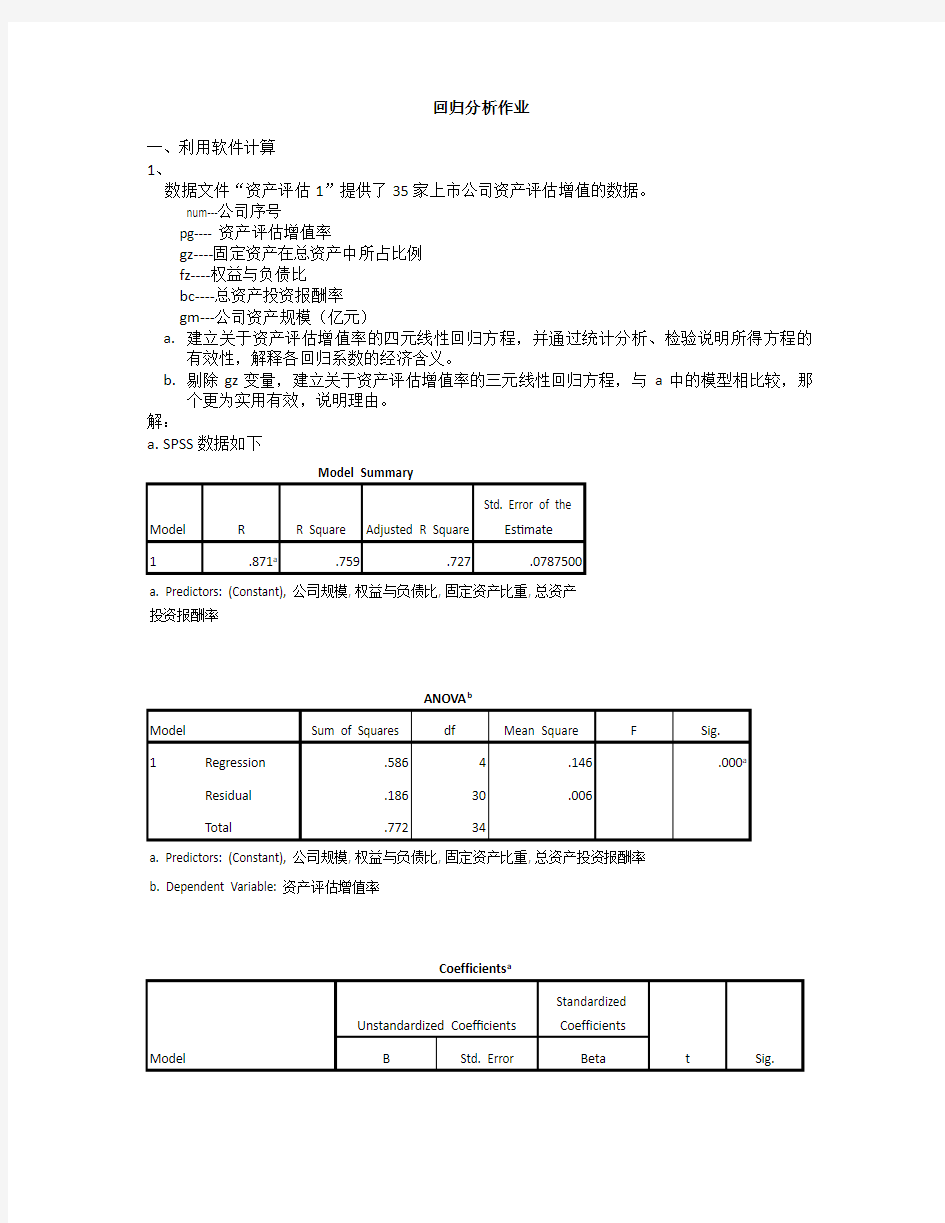

回归分析作业 一、利用软件计算 1、 数据文件“资产评估1”提供了35家上市公司资产评估增值的数据。 num---公司序号 pg---- 资产评估增值率 gz----固定资产在总资产中所占比例 fz----权益与负债比 bc----总资产投资报酬率 gm---公司资产规模(亿元) a.建立关于资产评估增值率的四元线性回归方程,并通过统计分析、检验说明所得方程的 有效性,解释各回归系数的经济含义。 b.剔除gz变量,建立关于资产评估增值率的三元线性回归方程,与a中的模型相比较,那 个更为实用有效,说明理由。 解:

由Model Summary和ANOVA表可知,R为,决定系数R2为,校正决定系数为。拟合的回归模型F值为,P值为0,所以拟合的模型是有统计意义的。 从系数的t检验可以看出,只有固定资产比重的sig值=>,说明只有固定资产比重对资产评估增值率的影响是不显著的,其他自变量对固定资产增值的比率均有显著的影响。 线性回归方程为: pg=+++-0.044gm α1=表示,在权益与负债比、总资产投资报酬率和公司规模不变的条件下,固定资产比重每增加1个单位,资产评估增值率增加。 α2=表示,在固定资产比重、总资产投资报酬率和公司规模不变的条件下,权益与负债比每增加1个单位,资产评估增值率增加。 α3=表示,在固定资产比重、权益与负债比和公司规模不变的条件下,总资产投资报酬率每增加1个单位,资产评估增值率增加。 α4=表示,在固定资产比重、权益与负债比和总资产投资报酬率不变的条件下,公司规模每增加1亿元,资产评估增值率减少

为。 从系数的t检验可以看出,该模型的回归系数都通过检验。所以,剔除 gz 变量,建立关于资产评估增值率的三元线性回归方程为: pg=++-0.040gm

线性回归分析的SPSS操作 本节内容主要介绍如何确定并建立线性回归方程。包括只有一个自变量的一元线性回归和和含有多个自变量的多元线性回归。为了确保所建立的回归方程符合线性标准,在进行回归分析之前,我们往往需要对因变量与自变量进行线性检验。也就是类似于相关分析一章中讲过的借助于散点图对变量间的关系进行粗略的线性检验,这里不再重复。另外,通过散点图还可以发现数据中的奇异值,对散点图中表示的可能的奇异值需要认真检查这一数据的合理性。 一、一元线性回归分析 1.数据 以本章第三节例3的数据为例,简单介绍利用SPSS如何进行一元线性回归分析。数据编辑窗口显示数据输入格式如下图7-8(文件7-6-1.sav): 图7-8:回归分析数据输入 2.用SPSS进行回归分析,实例操作如下: 2.1.回归方程的建立与检验 (1)操作 ①单击主菜单Analyze / Regression / Linear…,进入设置对话框如图7-9所示。从左边变量表列中把因变量y选入到因变量(Dependent)框中,把自变量x选入到自变量(Independent)框中。在方法即Method一项上请注意保持系统默认的选项Enter,选择该项表示要求系统在建立回归方程时把所选中的全部自变量都保留在方程中。所以该方法可命名为强制进入法(在多元回归分析中再具体介绍这一选项的应用)。具体如下图所示:

图7-9 线性回归分析主对话框 ②请单击Statistics…按钮,可以选择需要输出的一些统计量。如Regression Coefficients(回归系数)中的Estimates,可以输出回归系数及相关统计量,包括回归系数B、标准误、标准化回归系数BETA、T值及显著性水平等。Model fit项可输出相关系数R,测定系数R2,调整系数、估计标准误及方差分析表。上述两项为默认选项,请注意保持选中。设置如图7-10所示。设置完成后点击Continue返回主对话框。 图7-10:线性回归分析的Statistics选项图7-11:线性回归分析的Options选项 回归方程建立后,除了需要对方程的显著性进行检验外,还需要检验所建立的方程是否违反回归分析的假定,为此需进行多项残差分析。由于此部分内容较复杂而且理论性较强,所以不在此详细介绍,读者如有兴趣,可参阅有关资料。 ③用户在进行回归分析时,还可以选择是否输出方程常数。单击Options…按钮,打开它的对话框,可以看到中间有一项Include constant in equation可选项。选中该项可输出对常数的检验。在Options对话框中,还可以定义处理缺失值的方法和设置多元逐步回归中变量进入和排除方程的准则,这里我们采用系统的默认设置,如图7-11所示。设置完成后点击Continue返回主对话框。 ④在主对话框点击OK得到程序运行结果。

SPSS作业6:回归分析 (一)回归分析 多元线性回归模型的基本操作: (1)选择菜单Analyze-Regression-Linear; (2)选择被解释变量(能源消费标准煤总量)和解释变量(国内生产总值、工业增加值、建筑业增加值、交通运输邮电业增加值、人均电力消费、能源加工转换效率)到对应框中; (3)在Method框中,选择Enter方法; 在Statistics框中,选择Estimates、Model fit、Covariancematrix、Collinearity diagnostics选项; 在Plots框中,选择ZRESED到Y框,ZPRED到X框,再选择Histogram和Normal plot; (4)选择菜单Analyze-Non Test-1-Sanple K-S; 选择菜单Analyze-Correlate-Brivariate; 结果如下: Regression 能源消费需求的多元线性回归分析结果(强制进入策略)(一) Model Summary b Model R R Square Adjusted R Square Std. Error of the Estimate 1 .990a.980 .973 8480.38783

a. Predictors: (Constant), 能源加工转换效率/%, 交通运输邮电业增加值/亿元, 工业增加值/亿元, 人均电 力消费/千瓦时, 建筑业增加值/亿元, 国内生产总值/亿元 b. Dependent Variable: 能源消费标准煤总量/万吨 分析:被解释变量和解释变量的复相关系数为0.990,判定系数为0.980,调整的判定系数为0.973,回归方程的估计标准误差为8480.38783。该方程有6个解释变量,调整的判定系数为0.973,,接近于1,所以拟合优度较高,被解释变量可以被模型解释的部分较多,未能解释的部分较少。 分析:由上可知,被解释变量的总离差平方和为5.882E10,回归平方和及均方分别为5.766E10和9.611E9,剩余平方和及均方分别为1.151E9和7.192E7,F检验统计量的观测值为133.636,对应的概率p值近似为0。如果显著性水平a为0.05,由于p值小于a,所以拒绝回归方程显著性检验的零假设,认为各回归系数不同时为0,被解释变量与解释变量全体的线性关系是显著的,可建立线性模型。

一、多选项分析 一)问卷中多选项问题的分析 多选项问题的分解通常有2中方法:1、多选项二分法(Multiple Dichotomies Method); 2、多选项分类法(Multiple Category Method)。 1、多选项二分法(Multiple Dichotomies Method); 多选项二分法是将多选项问题中的每个答案设为一个SPSS变量,每个变量只有0或1两个取值,分别表示选择个该答案和不选择该答案。 按照多选项二分法可以将居民储蓄调查中村(取)款目的这个多选项问题分解为十一个问题,并设置十一个SPSS变量。 2、多选项分类法(Multiple Category Method) 多选项分类法中,首先应估计多选项问题最多可能出现的答案个数;然后,为每个答案设置一个SPSS变量,变量取值为多选项问题中的可选答案。 按照多选项分类法可将居民储蓄调查中存(取)款目的这个多选项问题分解成三个问题(通常给出的答案数不会超过三个),并设置三个SPSS变量。 以上两种分解方法的选择考虑是否便于分析和是否丢失信息两个方面。 多选项二分法分解问题存在较大的信息丢失,这种方式没有体现选项的顺序,如果问题存在顺序则适合采用分类法。 同时注意自己需要的信息加以选择。 二)多选项分析基本操作 1、多选项分析的基本实现思路

第一、按多选项二分法或多选项分类法将多选项问题分解成若干问题,并设置若干个SPSS变量。 第二、采用多选项频数分析或多选项交叉分组下的频数分析数据。 为了实现第二步,应首先定义多选项选择变量集,即将多选项问题分解并设置成多个变量后,指定这些为一个集合。定义多选项变量集是为了今后多选项频数分析和多选项交叉分组下的频数分析作准备。只有通过定义多选项变量集,SPSS才能确定应对哪些变量取相同值的个案数进行累加。 2、定义多选项选择变量集的基本操作步骤 1)选择菜单Analyze —Multiple Response —Defined Sets,出现如下图所示的窗口。 2)从数值型变量中见进入多选项变量集的变量选择到Variables in Sets框中。 3)在Variables Are Coded AS框中制定多选项变量集中的变量是按照哪种方法分解的。Dichotomies表示以多选项二分法分解,并在Counted Value中输入对那组织进行分析。SPSS 规定等于该值的样本为一组,其余样本为另一组;Categories表示以多选项分类法分解,并在Range框中输入变量取值的最小值和最大值。

软件设计开发 本栏目责任编辑:谢媛媛 1引言 回归分析用来研究多个预报因子对预报量的影响程度,然后建立它们的统计关系的方程式,对未来时刻的预报量做出预报估计,是目前气象业务与研究中最为常用的一种统计分析与预报方法[1-8]。逐步回归可从影响预报量的许多因子中,挑选出一批相关较好的作为预报因子,在气象业务中应用甚广[9-11]。回归分析在气象业务和研究中应用非常广,但该过程目前基本上都是编程来实现,编程复杂、易出错,基层气象工作者较难掌握不利于推广应用。 SPSS(StatisticalProductandServiceSolutions)意 为统计产品与服务解决方案,统计和数据分析功能强大,界面友好,易学易用,目前是非统计专业人员应用最多的统计软件 [12-13] 。SPSS提供了多种回归分析过 程,如Linear(线性回归)、Nonlinear(非线性回归)、 CurveEstimation(曲线拟合)、BinaryLogistic(二分类, 即事件概率回归)等。本文简要介绍如何使用统计软件SPSS进行线性回归分析,为便于与传统编程方式对比,分析实例采用目前气象常用统计教科书中介绍“逐步回归分析”一节中的经典案例,逐步回归分析的原理和编程实现过程可参考文献[1-2]。 2线性逐步回归分析过程 首先根据表1建立数据文件,其中y为预报量, x1、x2、x3和x4为预报因子。 表1预报因子与预报量资料表 在SPSS菜单栏上选择Analyze→Regression→ Linear(图1左),则出现LinearRegression(线性回归 分析)主对话框(图1右)。将“y”选入Dependent(因变量)框中,“x1”、“x2”、“x3”和“x4” 选入Independent(自变量)框中,Method框选择Stepwise(逐步回归);Save子对话框中选择PredictedValues下的Unstandardized(将预报量的估计值另存为新变量),Options子对话框选择UseFValue;其余默认,点OK,则得线性逐步 回归分析结果。 图1线性回归分析过程(左为Regression菜单;右为 LinearRegression主对话框) 收稿日期:2007-12-17 作者简介:罗凤明,男,工程师,主要从事网络维护,业务开发及服务工作。 如何使用统计软件SPSS进行回归分析 罗凤明,邱劲飚,李明华,肖炳坤(惠州市气象局,广东惠州516001) 摘要:简要介绍如何使用统计软件SPSS进行线性回归分析,并给出了逐步回归分析实例。使用SPSS进行回归分析操作简单且全面,与编程相比大大减小了难度、节约了时间。 关键词:计算机应用;SPSS;回归分析;逐步回归中图分类号:TP312 文献标识码:A 文章编号:1009-3044(2008)02-10293-02 HowtodoRegressionAnalysisbyStatisticalSoftwareSPSS LUOFeng-ming,QIUJin-biao,LIMing-hua,XIAOBin-kun(HuizhouMeteorologicalStation,Huizhou516001,China) Abstract:IntroducedinbriefhowtodolinearregressionanalysisbystatisticalsoftwareSPSS,andgaveanex-ampleofstepwiseregressionanalysis.ItissimplyandroundlytodoregressionanalysisbySPSS,andiseasierandtimesavingcomparedwithprogramme. Keywords:computerapllication;SPSS;regressionanalysis;stepwise regression

SPSS多元线性回归分析试验 在科学研究中,我们会发现某些指标通常受到多个因素的影响,如血压值除了受年龄影响之外,还受到性别、体重、饮食习惯、吸烟情况等因素的影响,用方程定量描述一个因变量y与多个自变量x1、x2、x3.......之间的线性依存关系,称为多元线性回归。 有学者认为血清中低密度脂蛋白增高是引起动脉硬化的一个重要原因。现测量30名怀疑患有动脉硬化的就诊患者的载脂蛋白A、载脂蛋白B、载脂蛋白E、载脂蛋白C、低密度脂蛋白中的胆固醇含量。资料如下表所示。求低密度脂蛋白中的胆固醇含量对载脂蛋白A、载脂蛋白B、载脂蛋白E、载脂蛋白C的线性回归方程。 表1 30名就诊患者资料表

221101499.524.7184 2316086 5.310.8118 241121238.016.6127 251471108.518.4137 26204122 6.121.0126 27131102 6.613.4130 281701278.424.7135 291731238.719.0188 3013213113.829.2122 spss数据处理步骤: (1)打开spss输入数据后,点击“分析”-“回归”-“线性”。然后将“低密度脂蛋白”选入因变量框,将“载脂蛋白A”“载脂蛋白B”“载脂蛋白E”“载脂蛋白C”依次选入自变量框。方法选为“逐步”。 (2)单击“统计量”选项,原有选项基础上选择“R方变化”。在残差中选“Durbin-Watson”,单击“继续”。

(3)单击“绘制”,将“DEPENDNT”选入“X2”中,将“*SRESID”选入“Y”中,在标准残差图选项中选择“直方图”和“正态概率图”。单击“继续”。 (4)单击“选项”,在原有选项的基础上单击“继续”,最后单击“确定”,就完

用下面的数据做相关分析和一元线性回归分析:选用普通高等学校毕业生数和高等学校发表科技论文数量做相关分析和一元线性回归分析。 一、相关分析 1.作散点图 两相关变量的Pearson相关系数=0.0998,表示呈高度正相关;相关系数检验对应的概率P值=0.000,小于显著性水平0.05,应拒绝原假设(两变量之间不具有相关性),即毕业生人数好发表科技论文数之间的相关性显著。 3.求两变量之间的相关性 选择相关系数中的全部,点击确定:

呈

注解: 两相关变量(普通高校毕业生数和发表论文数)的偏相关系数=0.998,呈正相关;对应的偏相关系数双侧检验p值0,小于显著性水平0.05,应拒绝原假设(两变量之间不具有相关性),即普通高校毕业生数与发表论文数之间相关性显著。 二、一元线性回归 此图是回归方程的拟合优度检验。 注解:上图是回归方程的拟合优度检验。 第二列:两变量(被解释变量和解释变量)的相关系数R=0.998. 第三列:被解释变量(毕业人数)和解释变量(发表科技论文数)的判定系数=0.996是一元线性回归方程拟合优度检验的统计量;判定系数越接近1,说明回归方程对样本数据的拟合优度越高,被解释变量可以被模型解释的部分越多。

第四列:被解释变量(毕业人数)和解释变量(发表科技论文数)的调整判定系数=0.996。这主要适用于多个解释变量的时候。 第二列:常数项估计值=-316.259;回归系数估计值=0.001. 第三列:回归系数的标准误差=0.000 第四列:标准化回归系数=0.998. 第五、六列:回归系数T检验的t统计量值=57.196,对应的概率P 值=0.000,小于显著性水平0.05,拒绝原假设(回归系数与0不存