萨班斯法案PPT

- 格式:pptx

- 大小:189.15 KB

- 文档页数:29

Sox萨班斯法案《萨班斯法案》(Sarbanes-Oxley Act,简称SOX法案)SOX法案规定:●禁止向本公司董事或高管人员提供私人贷款;●公司高管、董事或者受益权人10%的股权变动必须在两个营业日内披露;●在养老金计划管制期内,公司的董事和高层管理人员不能直接或间接交易持有的该公司股票或从中获益的其他行为;●对于有违反证券法规情节的有关人士,美国证监会可以禁止他们担任公司的管理人员或者董事等。

再建立上市公司高管人员责任追究机制1.明确CEO/CFO的会计责任SOX法案要求在上市公司公开披露的信息中,须附有首席执行官(CEO)和首席财务主管(CFO)的承诺函,保证所提交的定期信息披露报告的真实性。

此前,美国的上市公司定期信息披露并不需要CEO/CFO签字,因此一旦其上市公司的财务丑闻被揭发,其CEO/CFO往往以自己不知情来开脱个人的法律责任;由于专业性强,程序复杂,一般也很难找到直接证据来证明CEO/CFO明知或故意披露虚假财务信息。

结果,美国无罪推定的司法原则使监管部门经常无计可施。

SOX法案规定:●上市公司所有定期报告(包括公司依照1934年证券交易法规定编制的会计报表)应附有公司首席执行官与首席财务官签署的承诺函;●承诺函中的内容包括:确保本公司定期报告所含会计报表及信息披露的适当性,并且保证此会计报表及信息披露在所有重大方面都公正地反映了公司的经营成果及财务状况。

这样一来,监管者即使找不到或者不再需要寻找财务欺诈的直接证据,也可以要求其CEO/CFO本人承担法律责任。

2.要求公司CEO/CFO本人承担不当行为的法律责任此前,在那些造成重大危害的上市公司财务欺诈事件中,公司CEO/CFO本人仅面临个人职业声誉下降(Reputation Risk)的威胁;即使监管者对其采取种种处罚措施,这些惩罚可能也会以各种方式转嫁给上市公司负担,却难以对CEO/CFO本人形成有效威慑。

SOX法案此次直接明确了公司CEO/CFO本人面临的法律责任,为监管机构查处财务欺诈提供了强有力的法律武器,弥补了监管体系上的漏洞,使公司的激励机制与责任追究机制达成某种平衡。

萨班斯法案针对安然、世通等财务欺诈事件,美国国会出台了《2002年公众公司会计改革和投资者保护法案》。

该法案由美国众议院金融服务委员会主席奥克斯利和参议院银行委员会主席萨班斯联合提出,又被称作《2002年萨班斯—奥克斯利法案》(简称萨班斯法案)。

法案对美国《1933年证券法》、《1934年证券交易法》作了不少修订,在会计职业监管、公司治理、证券市场监管等方面作出了许多新的规定。

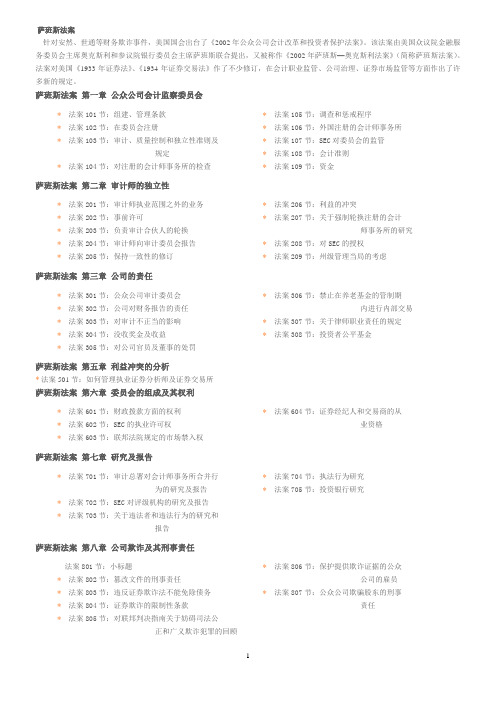

萨班斯法案第一章公众公司会计监察委员会*法案101节:组建、管理条款*法案102节:在委员会注册*法案103节:审计、质量控制和独立性准则及规定*法案104节:对注册的会计师事务所的检查*法案105节:调查和惩戒程序*法案106节:外国注册的会计师事务所*法案107节:SEC对委员会的监管*法案108节:会计准则*法案109节:资金萨班斯法案第二章审计师的独立性*法案201节:审计师执业范围之外的业务*法案202节:事前许可*法案203节:负责审计合伙人的轮换*法案204节:审计师向审计委员会报告*法案205节:保持一致性的修订*法案206节:利益的冲突*法案207节:关于强制轮换注册的会计师事务所的研究*法案208节:对SEC的授权*法案209节:州级管理当局的考虑萨班斯法案第三章公司的责任*法案301节:公众公司审计委员会*法案302节:公司对财务报告的责任*法案303节:对审计不正当的影响*法案304节:没收奖金及收益*法案305节:对公司官员及董事的处罚*法案306节:禁止在养老基金的管制期内进行内部交易*法案307节:关于律师职业责任的规定*法案308节:投资者公平基金萨班斯法案第五章利益冲突的分析*法案501节:如何管理执业证券分析师及证券交易所萨班斯法案第六章委员会的组成及其权利*法案601节:财政拨款方面的权利*法案602节:SEC的执业许可权*法案603节:联邦法院规定的市场禁入权*法案604节:证券经纪人和交易商的从业资格萨班斯法案第七章研究及报告*法案701节:审计总署对会计师事务所合并行为的研究及报告*法案702节:SEC对评级机构的研究及报告*法案703节:关于违法者和违法行为的研究和报告*法案704节:执法行为研究*法案705节:投资银行研究萨班斯法案第八章公司欺诈及其刑事责任法案801节:小标题*法案802节:篡改文件的刑事责任*法案803节:违反证券欺诈法不能免除债务*法案804节:证券欺诈的限制性条款*法案805节:对联邦判决指南关于妨碍司法公正和广义欺诈犯罪的回顾*法案806节:保护提供欺诈证据的公众公司的雇员*法案807节:公众公司欺骗股东的刑事责任萨班斯法案第九章强化白领刑事责任*法案901节:小标题*法案902节:企图和阴谋进行欺诈犯罪活动*法案903节:邮件及电传欺诈的刑事责任*法案904节:违反美国《1974年退休雇员收入保障法》的刑事责任*法案905节:修改关于白领犯罪行为的判决指南*法案906节:公司对财务报告的责任萨班斯法案第十章公司纳税申报表●法案1001节:参议院要求考虑公司首席执行官签署纳税申报表●萨班斯法案第十一章公司欺诈责任*法案1101节:小标题*法案1102节:篡改记录或者阻止官方调查*法案1103节:SEC的暂时冻结权*法案1104节:联邦判决指南的修改*法案1105节:SEC有权禁止有关人士担任公司官员或者董事*法案1106节:按照《1934年证券交易法》加重刑事责任*法案1107节:对举报人打击报复萨班斯法案有关定义萨班斯法案有关定义(a) 总则——本法案中术语的定义如下:(1) 适当的州级监管机构——“适当的州级监管机构”指有关州级机关或其他有权颁发州级会计从业许可证和规范州级会计实务的机构,这些机关或机构有权管理州内的会计师事务所及其相关人员。