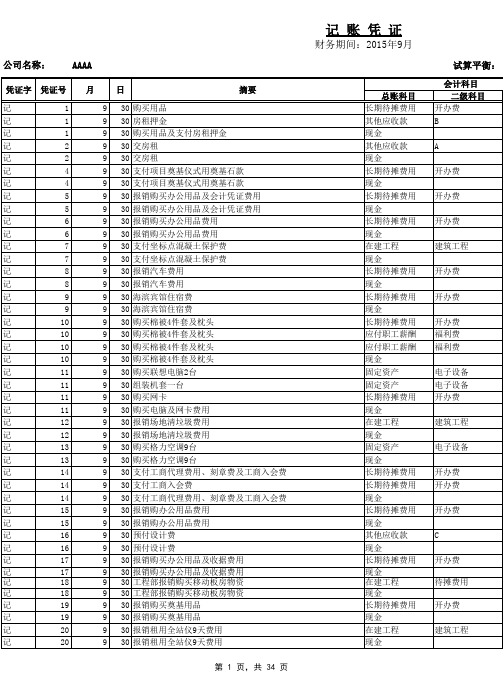

会计凭证-excel版

- 格式:xls

- 大小:2.10 MB

- 文档页数:1

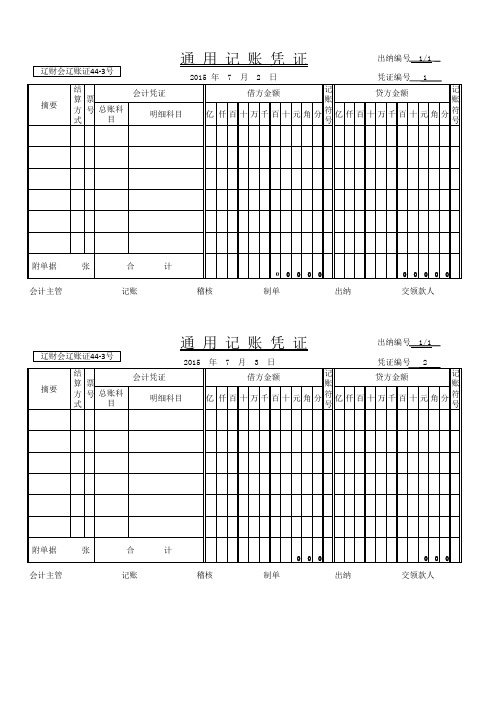

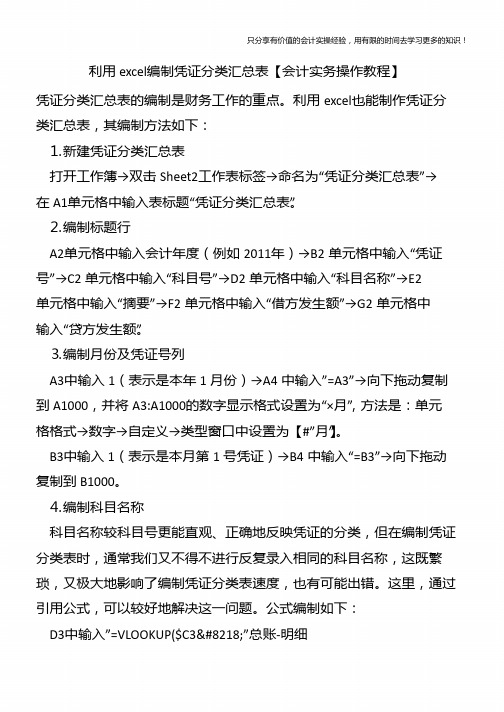

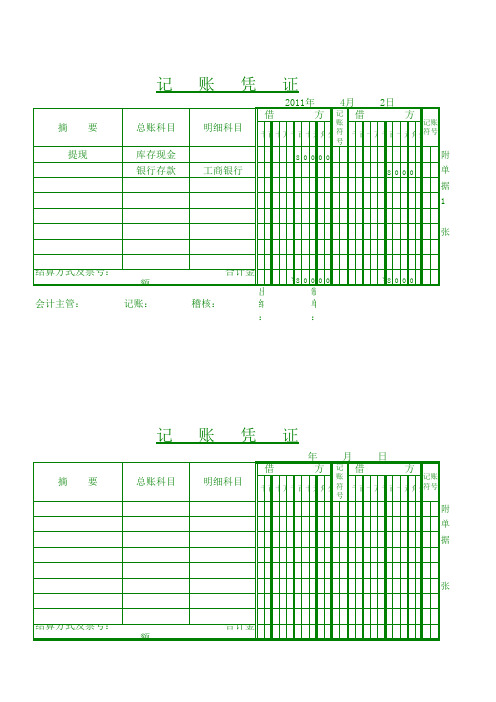

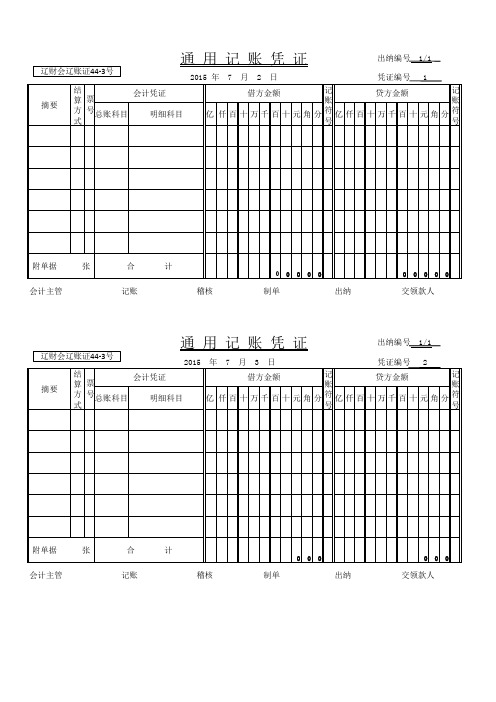

会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1 2015 年 7 月 2 日凭证编号 1会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/2凭证编号 3会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 2/4会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 4/4会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1会计主管 记账 稽核 制单 出纳 交领款人凭证编号 13会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/3会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人1212。

3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

编制及使用说明:1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制: ①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。

财务会计是企业经营活动中的重要一环,负责管理和监督企业的资金流入和流出、资产和负债的变动以及利润的分配。

在日常工作中,会计人员需要通过excel表格模板来进行数据处理和分析,以完成各种财务报表的编制和分析工作。

本文将为大家介绍146个财务会计常用的excel表格模板,希望对大家的工作有所帮助。

一、财务报表模板1. 资产负债表模板资产负债表是企业财务报表的基础,反映了企业在特定日期的资产、负债和所有者权益状况。

通过资产负债表模板,会计人员可以清晰地了解企业的资产构成、负债情况以及净资产状况。

2. 损益表模板损益表也称作利润表,显示了企业在一定期间内的营业收入、成本支出和利润情况。

损益表模板可以帮助会计人员及时了解企业的经营业绩和盈利能力。

3. 现金流量表模板现金流量表是反映特定期间内企业现金流入和流出情况的财务报表,通过现金流量表模板,会计人员可以分析企业的现金流动情况,及时发现问题并加以解决。

二、财务分析模板4. 财务比率分析模板财务比率分析是通过对企业财务报表中的各项指标进行综合计算和分析,来评价企业经营状况和盈利能力的一种方法。

财务比率分析模板可以帮助会计人员快速计算出各项财务比率,并进行分析和比较。

5. 资本预算分析模板资本预算是企业用于投资决策的一种财务管理方法,涉及到资金的使用和投资的收益。

资本预算分析模板可以帮助会计人员进行投资项目的资金分析和收益评估,从而为企业的投资决策提供参考依据。

6. 成本控制分析模板成本控制是企业管理中的重要一环,通过成本控制分析模板,会计人员可以对企业的各项成本进行分类和分析,发现成本控制中存在的问题,并提出改进意见。

三、预算管理模板7. 财务预算编制模板财务预算是企业在一定时期内按照经营计划和战略目标制定的收支计划,通过财务预算编制模板,会计人员可以快速编制出企业的财务预算,有助于企业的经营管理和控制。

8. 成本预算分析模板成本预算是企业在实施经营计划和战略目标时,按照成本分类和项目制定的预算计划,成本预算分析模板可以帮助会计人员进行成本预算的分析和评估,为企业的成本控制提供支持。

excel在会计凭证中的应用实验报告

实验名称:Excel在会计凭证中的应用

实验目的:通过实验熟悉Excel软件的操作,学习如何使用Excel制作会计凭证。

实验步骤:

1. 打开Excel软件,新建一个工作表。

2. 根据会计凭证的要求,在表格内设置好标题栏、日期、科目、借方、贷方等内容。

3. 输入相关数据,包括日期、科目、借贷金额等信息。

4. 进行计算,按照借贷平衡原则检查数据是否正确。

5. 根据制定的格式和要求,将数据整理成符合规范的会计凭证。

6. 保存文件,命名为“会计凭证.xlsx”。

实验结果:

通过对Excel软件的操作,我成功制作了符合规范要求的会计凭证。

在操作中,我熟悉了Excel的基本操作和功能,掌握了如何利用Excel制作会计凭证的方法和技巧。

实验总结:

Excel在会计凭证制作中的应用,使数据的记录和计算更加精确和高效。

学习利用Excel制作会计凭证,需要掌握基本的Excel操作和相关的会计知识。

有了这个技能,可以大大提高工作效率,减少错误率,更好地服务于会计工作。

Excel表格在会计中的应用随着信息技术的不断发展,Excel表格作为一种常见的办公工具,已经成为会计工作中不可或缺的程序之一。

它的灵活性和强大的功能使其在会计领域得到了广泛的应用。

本文将就Excel表格在会计中的应用进行详细介绍。

一、记录会计凭证1.1 建立会计科目在Excel表格中,可以按照公司的实际情况建立相应的会计科目。

通过设置科目名称、对应的编码、属性等内容,形成科目表,便于后续的会计凭证记录和查询。

1.2 记录会计凭证会计凭证是记录企业日常经济交易的一种会计凭证,可以通过Excel 表格来进行记录。

在表格中,可以设立凭证编号、日期、摘要、借方金额、贷方金额等栏目,便于对企业的各类交易进行详细记录。

二、编制财务报表2.1 制作资产负债表资产负债表是企业在特定日期的资产、负债和所有者权益的一种财务报表。

可以通过Excel表格的计算功能,将各项资产和负债按照规定的格式进行汇总和计算,从而得到完整的资产负债表。

2.2 编制利润表利润表是企业在一定会计期间内的营业收入、营业成本、税前利润等一系列财务数据的汇总表。

利用Excel表格的公式计算功能,可以快速准确地得出利润表的各项数据,为企业的财务决策提供重要参考。

三、进行财务分析3.1 资金流量分析通过Excel表格的绘图功能,可以绘制直观的资金流量图表。

这样可以清晰地展示企业现金流入和流出的情况,帮助企业进行资金的合理运用和管理。

3.2 成本与收益分析利用Excel表格的数据透视表和图表功能,可以对企业的成本和收益进行详细分析。

这些分析结果将为企业的管理者提供数据支持,帮助他们制定更加科学的经营决策。

四、预算编制与控制4.1 编制预算表企业的预算编制是对未来经济活动的合理安排与布置,而Excel表格的数据分析和计算功能能够辅助企业进行预算表的编制工作。

可以依据历史数据和市场情况,制定合理的预算方案。

4.2 预算控制通过Excel表格可以将预算数与实际数进行比对,及时发现预算偏差,帮助企业进行预算控制。

excel凭证编号汇总公式

凭证编号是财务会计中非常重要的一个字段,用于标识每笔财务凭证的唯一性。

在Excel中,我们可以使用公式进行凭证编号的汇总和自动生成。

首先,在一个Excel工作表中,我们需要有两个列,一个用于输入凭证编号,

另一个用于汇总生成凭证编号的公式。

假设凭证编号从A2开始输入,而汇总生成的凭证编号列从B2开始。

在B2单元格中,我们可以输入以下公式:

```

=IF(ISBLANK(A2),"",MAX($B$1:B1)+1)

```

这个公式的作用是判断A2单元格是否为空,如果为空,则B2单元格保持为空;如果A2单元格不为空,则在B2单元格中生成一个新的凭证编号,该编号为

前一行的凭证编号加1。

然后我们将B2单元格下拉填充到需要汇总生成凭证编号的所有单元格。

这样,当我们在A列中输入新的凭证编号时,B列中相应的单元格会自动根据

公式生成对应的凭证编号。

需要注意的是,公式中的$符号用于固定单元格的位置,这样在下拉填充时,

公式中相对位置的单元格引用会自动调整。

通过使用这个公式,我们可以快速、准确地汇总生成凭证编号,提高工作效率

和数据的准确性。

Excel全套账财务账模板(适用小企业)3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

编制及使用说明:1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制:①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

![自动生成会计凭证编号_Excel在会计中的应用_[共2页]](https://img.taocdn.com/s1/m/ea4f09cdff00bed5b8f31d6e.png)

114

(5)分别选择A2~J2单元格,输入表头“年、月、日、序号、凭证编号、摘要、科目编号、会计科目、借方金额、贷方金额”,选中第2行,单击按钮执行“居中”命令,使单元格中的内容居中,如图4-20所示。

图4-20 设置好的表头

(6)选择I3:J100单元格并单击鼠标右键,在弹出的快捷菜单中选择“设置单元格格式”命令,如图4-21所示。

(7)将打开的对话框切换到“数字”选项卡,选择“会计专用”选项,在“小数位数”文本框中输入2,如图4-22所示。

图4-21 进行设置单元格图4-22 “数字”选项卡设置(8)单击“确定”按钮,将“借方金额”和“贷方金额”设置为数值格式。

“宏达责任有限公司记账凭证表”的基本格式已设置完毕。

(9)将设置好的Sheet2重命名为“记账凭证表”。

4.3.2 自动生成会计凭证编号

会计人员在用会计凭证记录经济业务时,要对每笔经济业务进行编号,以便查找和以后的核对。

用Excel进行会计凭证表编制时,可以利用CONCATENATE()函数,以“年+月+日+当日顺序号”自动生成会计凭证的编号。

(1)打开“第四章.xls”工作簿的“记账凭证表”。

会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1 2015 年 7 月 2 日凭证编号 1会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/2凭证编号 3会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 2/4会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 4/4会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/1会计主管 记账 稽核 制单 出纳 交领款人凭证编号 13会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号 1/3会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人会计主管 记账 稽核 制单 出纳 交领款人 通 用 记 账 凭 证出纳编号会计主管 记账 稽核 制单 出纳 交领款人 1212。