等额本息还款法计算公式及案例

- 格式:xls

- 大小:14.50 KB

- 文档页数:1

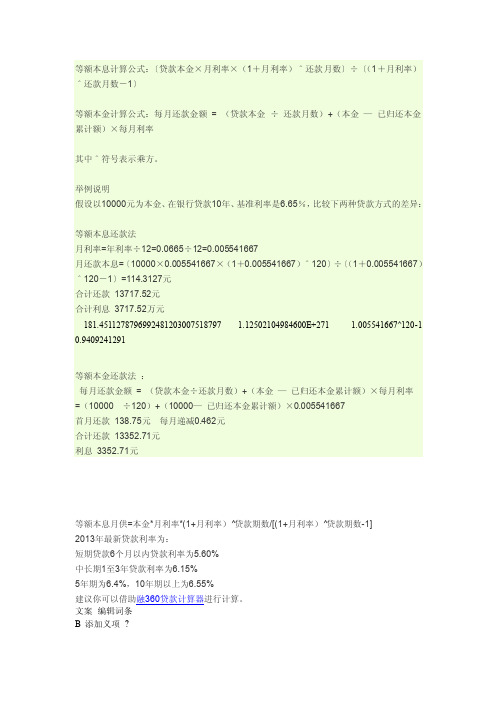

等额本息计算公式:〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕等额本金计算公式:每月还款金额= (贷款本金÷还款月数)+(本金—已归还本金累计额)×每月利率其中^符号表示乘方。

举例说明假设以10000元为本金、在银行贷款10年、基准利率是6.65%,比较下两种贷款方式的差异:等额本息还款法月利率=年利率÷12=0.0665÷12=0.005541667月还款本息=〔10000×0.005541667×(1+0.005541667)^120〕÷〔(1+0.005541667)^120-1〕=114.3127元合计还款13717.52元合计利息3717.52万元181.4511278796992481203007518797 1.12502104984600E+271 1.005541667^120-1 0.9409241291等额本金还款法:每月还款金额= (贷款本金÷还款月数)+(本金—已归还本金累计额)×每月利率=(10000 ÷120)+(10000—已归还本金累计额)×0.005541667首月还款138.75元每月递减0.462元合计还款13352.71元利息3352.71元等额本息月供=本金*月利率*(1+月利率)^贷款期数/[(1+月利率)^贷款期数-1]2013年最新贷款利率为:短期贷款6个月以内贷款利率为5.60%中长期1至3年贷款利率为6.15%5年期为6.4%,10年期以上为6.55%建议你可以借助融360贷款计算器进行计算。

文案编辑词条B 添加义项?文案,原指放书的桌子,后来指在桌子上写字的人。

现在指的是公司或企业中从事文字工作的职位,就是以文字来表现已经制定的创意策略。

文案它不同于设计师用画面或其他手段的表现手法,它是一个与广告创意先后相继的表现的过程、发展的过程、深化的过程,多存在于广告公司,企业宣传,新闻策划等。

等额本息和等额本金

欧阳家百(2021.03.07)

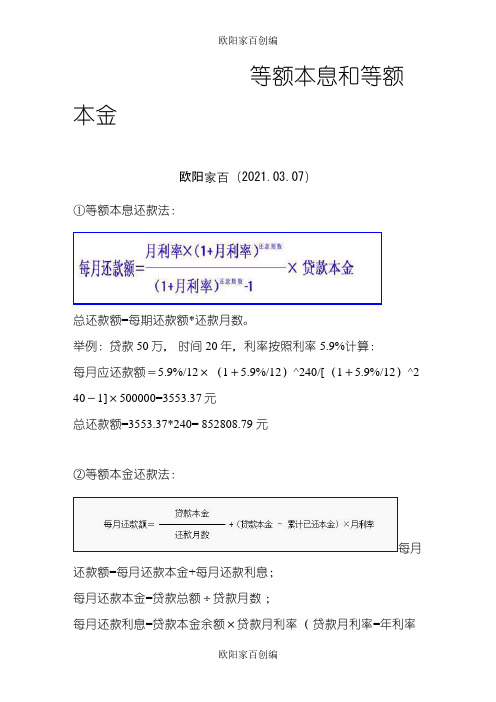

①等额本息还款法:

总还款额=每期还款额*还款月数。

举例:贷款50万,时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^2 40-1]×500000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数;

每月还款利息=贷款本金余额×贷款月利率(贷款月利率=年利率

÷12);

贷款本金余额=贷款总额已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元

第二个月还款总额=4541.6710 .24=4531.43元;

以后每月递减10.24元。

总还款额为796229.17元。

一、按揭贷款等额本息还款计算公式1、计算公式每月还本付息金额=[本金×月利率×(1+月利率)还款月数]/(1+月利率)还款月数-1]其中:每月利息=剩余本金×贷款月利率每月本金=每月月供额-每月利息计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中虽剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。

2、商业性房贷案例贷款本金为300000元人民币还款期为10年(即120个月)根据5.51%的年利率计算,月利率为4.592‰代入等额本金还款计算公式计算:每月还本付息金额=[300000×4.592‰×(1+月利率)120]/[(1+月利率)120-1]由此,可计算每月的还款额为3257.28元人民币二、按揭贷款等额本金还款计算公式1、计算公式每月还本付息金额=(本金/还款月数)+(本金-累计已还本金)×月利率每月本金=总本金/还款月数每月利息=(本金-累计已还本金)×月利率计算原则:每月归还的本金额始终不变,利息随剩余本金的减少而减少2、商业性房贷案例贷款本金为300000元人民币还款期为10年(即120个月)根据5.51%的年利率计算,月利率为4.592‰代入按月递减还款计算公式计算:(第一个月)还本付息金额=(300000/120)+ (300000-0)×4.592‰由此,可计算第一个月的还款额为3877.5元人民币(第二个月) 还本付息金额=(300000/120)+ (300000-2500)×4.592‰由此,可计算第一个月的还款额为3866.02元人民币(第二个月) 还本付息金额=(300000/120)+ (300000-5000)×4.592‰由此,可计算第一个月的还款额为3854.54元人民币再依次类推,我们就可以计算出任何一个月的还本付息金额了。

等额本息单利怎么计算公式等额本息是指在还款期内每期还款金额相同,但每期还款中利息和本金的比例不同。

而单利是指在每个计息期内只对本金进行利息的计算,不考虑利息的复利效应。

那么,如何计算等额本息单利的还款金额呢?下面将从公式推导和实际案例分析两个方面进行详细介绍。

公式推导。

首先,我们需要了解等额本息的计算公式。

等额本息的计算公式为:\[每期还款金额 = \frac{贷款本金 \times 月利率 \times (1 + 月利率)^还款期数}{(1 + 月利率)^还款期数 1}\]其中,贷款本金是指借款的总金额,月利率是指年利率除以12(假设贷款是按月计息),还款期数是指贷款的总期数。

而单利的计算公式为:\[利息 = 贷款本金 \times 年利率 \times 计息期数\]其中,年利率是指贷款的年利率,计息期数是指贷款的计息期数。

将等额本息和单利的计算公式结合起来,就可以得到等额本息单利的计算公式:\[每期还款利息 = 贷款本金 \times 月利率\]\[每期还款本金 = 每期还款金额每期还款利息\]实际案例分析。

假设小明借款10万元,年利率为5%,贷款期限为3年,按月还款。

首先,我们需要计算出月利率和还款期数。

月利率 = 年利率 / 12 = 5% / 12 = 0.004167。

还款期数 = 贷款期限× 12 = 3年× 12 = 36期。

根据公式,可以计算出每期还款金额:\[每期还款金额 = \frac{100000 \times 0.004167 \times (1 + 0.004167)^36}{(1 +0.004167)^36 1} ≈ 2997.95\]接下来,我们可以计算每期的利息和本金:每期还款利息 = 100000 × 0.004167 ≈ 416.67。

每期还款本金 = 2997.95 416.67 ≈ 2581.28。

通过以上计算,我们可以得出小明每个月需要还款2997.95元,其中包括416.67元的利息和2581.28元的本金。

等额还本计算公式(二)

等额还本计算公式

1. 等额本息计算公式

等额本息是指贷款人每月还款金额固定,包含本金和利息部分,

每月还款金额相同。

公式:

月还款金额 = 贷款本金 × [月利率 × (1 + 月利率)^还款月数] / [(1 + 月利率)^还款月数 - 1]

其中,月利率 = 年利率 / 12,还款月数为贷款期限(月)。

举例:

假设有一笔贷款本金为10万元,年利率为5%,贷款期限为36个月(3年)。

带入公式可得:

月利率 = 5% / 12 = %

月还款金额 = 10万元 × [% × (1 + %)^36] / [(1 + %)^36 - 1]≈ 3,元

因此,每月需还款约为3,元。

2. 等额本金计算公式

等额本金是指贷款人每月还款金额固定,主要包含本金部分,利息逐月递减。

公式:

每月本金还款金额 = 贷款本金 / 还款月数

每月利息还款金额 = 贷款本金 × 月利率

月还款金额 = 每月本金还款金额 + 每月利息还款金额

其中,月利率 = 年利率 / 12,还款月数为贷款期限(月)。

举例:

假设有一笔贷款本金为10万元,年利率为5%,贷款期限为36个月(3年)。

带入公式可得:

每月本金还款金额 = 10万元/ 36 ≈ 2,元

每月利息还款金额 = 10万元× % ≈ 元

月还款金额 = 2,元 + 元≈ 3,元

因此,首月需还款3,元,之后每月还款金额递减。

以上是等额还本计算公式的相关内容。

等额还款公式等额还款是指在贷款期限内,每期偿还的本息金额相等的一种贷款还款方式。

下面将详细介绍等额还款的公式以及相关参考内容。

一、等额还款公式等额还款包括等额本息还款和等额本金还款两种方式,其中等额本息还款是应用较为广泛的一种方式。

以下是等额本息还款的计算公式:设贷款总额为P,贷款期限为n个月,月利率为r,每月偿还金额为M。

则,每月应还本金:每月应还利息 = 贷款总额 / 贷款期限每月偿还金额M = 每月应还本金 + 每月应还利息例如,一个贷款总额为100,000元,贷款期限为12个月,月利率为1%的等额还款计算过程如下:每月应还本金:100,000 / 12 = 8,333.33元每月应还利息:贷款余额 ×月利率 = 100,000 × 0.01 = 1,000元每月偿还金额:8,333.33 + 1,000 = 9,333.33元二、等额还款的优缺点1. 优点:(1) 相对于等额本金还款,等额本息还款每月偿还金额相等,方便贷款人做预算和规划。

(2) 在早期还款时,每月偿还金额主要是利息,贷款人可享受较高的税收优惠。

2. 缺点:(1) 贷款人在贷款初期偿还的利息较多,对财务负担较重。

(2) 等额本息还款方式相对于等额本金还款方式,总利息支出较高。

三、等额还款的参考内容在计算等额还款时,除了以上的公式外,还需考虑以下的参考内容:1. 贷款利率:贷款利率是等额还款计算中极为重要的参考内容,不同贷款利率将直接影响贷款的利息费用和偿还总额。

2. 贷款期限:贷款期限影响等额还款计算中每月应还本金和应还利息的金额,同时也是贷款总额的决定因素。

3. 月利率计算:月利率是等额还款计算中的重要参数,一般通过年利率除以12来计算得出。

4. 预提还款:等额还款中的预提还款是指贷款人在还款期限内提前偿还部分贷款本金,通过减少贷款本金来减少贷款总费用。

5. 逾期还款:逾期还款指贷款人未按时偿还贷款的情况,逾期还款将导致额外的罚息和逾期记录,对个人信用记录有一定的影响。

等额本息利率的计算公式一、背景介绍在贷款领域中,等额本息是一种常见的还款方式。

利率就是贷款利率,银行按照利率计算每期的还款金额,这就是等额本息还款法。

本文将详细介绍等额本息利率的计算公式及其应用。

二、计算公式等额本息利率的计算公式可以通过以下步骤得到:步骤一:计算月利率首先,将年利率转换为月利率。

假设贷款的年利率为r,那么月利率为:【公式一】月利率=年利率/12步骤二:计算月数然后,计算贷款的总期数,即还款的月数。

假设贷款的总金额为r,每月还款金额为r,还款期数为r,则:【公式二】贷款总期数=r步骤三:计算每月还款金额接下来,使用以下公式计算每月应该偿还的金额:【公式三】每月还款金额=r步骤四:计算总还款金额最后,计算贷款总金额等于每月还款金额乘以贷款总期数:【公式四】贷款总金额=每月还款金额×贷款总期数三、应用案例为了更好地理解等额本息利率的计算公式,我们来看一个具体的案例。

假设小明想要贷款10万元,贷款期限为3年(36个月),年利率为5%,根据等额本息还款法,我们可以计算出每月还款金额。

根据公式一,月利率为:【公式一示例】月利率=5%/12=0.004166667根据公式二,总期数为:【公式二示例】贷款总期数=36根据公式四,总还款金额为:【公式四示例】贷款总金额=每月还款金额×贷款总期数由于我们要计算每月还款金额,所以我们将公式四转换为:【公式四转换为公式三】每月还款金额=贷款总金额/贷款总期数将具体数值代入公式,得到:【案例计算过程】每月还款金额=10万元/36≈2777.78元因此,小明每个月需要还款约2777.78元。

四、总结等额本息利率的计算公式是一个有用的工具,可帮助借款人了解每月还款金额。

通过计算公式,我们可以根据贷款金额、贷款期限和年利率准确地计算出每月应还款的金额。

这种等额本息还款法适用于需要稳定还款压力的借款人,帮助他们更好地规划财务。

希望本文对您理解等额本息利率的计算公式有所帮助!如有任何疑问,请随时与我们联系。

等额本息的计算公式并举例

等额本息法计算公式如下:

每月应还款额=借款本金×月利率×(1+月利率)还款月数/[(1+月利率)还款月数-1]

总还款额=每期还款额*还款月数。

举例说明如下:

贷款50万,时间20年,利率按照利率5.9%计算:

每月应还款额=500000×5.9%/12×(1+5.9%/12)240/[(1+5.9%/12)240-1]=3553.37元

总还款额=3553.37*240= 852808.79 元

此外,还有等额本金,其计算公式则较为简单,公式和例子如下:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额/贷款月数;

每月还款利息=贷款本金余额*贷款月利率(贷款月利率=年利率/12);

贷款本金余额=贷款总额-已还款月数*每月还款本金。

例子:

贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元第二个月还款总额=4541.67-10 .24=4531.43元;以后每月递减10.24元。

总还款额为796229.17元。

等额本息案例等额本息是指每个还款期限内,借款人偿还的本金和利息之和是相等的。

这种还款方式在贷款中比较常见,下面我们通过一个案例来详细了解等额本息的计算方法和特点。

假设小明向银行贷款10万元,年利率为5%,贷款期限为3年,采用等额本息方式还款。

根据等额本息的计算公式,我们可以计算出每个月的还款额。

首先,我们需要计算出每个月的利息和本金。

利息的计算公式为,剩余本金×月利率。

而每个月的本金还款额是固定的,为总贷款额除以还款期限的月数。

接下来,我们可以列出每个月的还款计划表:第一个月,利息=10万元×5%/12=416.67元,本金=10万元/36=2777.78元,总还款额=3194.45元。

第二个月,利息=(10万元-2777.78元)×5%/12=410.65元,本金=2777.78元,总还款额=3188.43元。

第三个月,利息=(10万元-2777.78元×2)×5%/12=404.44元,本金=2777.78元,总还款额=3182.22元。

......第三年第十二个月,利息=(10万元-2777.78元×35)×5%/12=25.93元,本金=2777.78元,总还款额=2803.71元。

通过上面的计算,我们可以得出小明每个月需要还款的金额。

可以看到,每个月的还款额是固定的,但是每个月的利息和本金比例会逐渐变化。

在还款初期,利息占比较大,随着时间推移,本金占比逐渐增加。

等额本息的优点是每个月的还款额固定,方便借款人进行资金安排。

但是缺点是在还款初期利息占比较大,还款期限较长的情况下,借款人需要支付的利息总额会比等额本金方式高出一些。

在实际贷款中,借款人可以根据自己的资金情况和还款能力选择适合自己的还款方式。

等额本息适合资金周转能力较强的借款人,而等额本金适合希望尽快减少利息支出的借款人。

总之,等额本息是一种常见的还款方式,通过上面的案例,我们可以更好地理解等额本息的计算方法和特点。

等额本息计算公式解读等额本息是一种在贷款中常见的还款方式,它的计算公式看起来有点复杂,但其实理解起来也没那么难。

咱先来说说啥是等额本息。

比如说你向银行借了一笔钱买房子或者干别的,每个月要还的钱是固定的,这里面包含了本金和利息。

而这个每个月固定要还的钱,就是通过等额本息的计算公式算出来的。

等额本息的计算公式是:每月还款额 = [贷款本金×月利率×(1 + 月利率)^还款月数] ÷ [(1 + 月利率)^还款月数 - 1] 。

这里面的“月利率”就是年利率除以 12 ,“还款月数”就是你贷款的总月数。

举个例子哈,比如说小王买房子贷款 100 万,年利率是 5% ,贷款期限是 30 年,也就是 360 个月。

那先算月利率,5% 除以 12 约等于0.4167% 。

然后把数字带进公式里算,(1 + 0.4167% )^360 这个数可不小,算出来大概是 4.52 。

那每月还款额就是 [1000000×0.4167%×4.52] ÷(4.52 - 1) ,算下来每个月大概要还 5368.22 元。

这每个月的还款里,一开始利息占的比重比较大,本金占的少。

随着还款时间推移,本金占的比重慢慢增加,利息占的比重逐渐减少。

我之前有个朋友小李,他买车的时候就是用的等额本息贷款。

一开始他还挺高兴,觉得每个月还款固定,心里有底。

可过了几个月他一算,发现还的大部分都是利息,本金没还多少,有点着急了。

我就跟他详细解释了这个等额本息的计算方式,告诉他别着急,后面本金还的就多了。

等额本息这种还款方式有它的好处。

对于贷款人来说,每个月还款固定,好规划自己的财务支出,不会突然有个大的还款压力。

对于银行或者贷款机构来说,也能比较稳定地收回资金,风险相对好控制。

但咱也得注意,等额本息总的利息支出相对来说可能会多一些。

所以在选择贷款方式的时候,得根据自己的实际情况好好琢磨琢磨。

总之,等额本息的计算公式虽然看起来有点头疼,但搞清楚了原理,明白了每个月的钱是怎么算出来的,就能更好地规划自己的贷款和还款啦!。

吐血推荐详细说明等额本金和等额本息的计算方式与利弊关于利率表请查看以下的帖子,这里只给举出例子,相信大家看后都可以自己计算了。

注:1.贷款年限5年以上的年利率一律为5.4%。

2.月利率等额本金与等额本息的都一样为0.0042。

3.以贷款20万20年为例。

一、等额本金贷款利率计算1.20年应付利息:200000(元~贷款额)*5.04%(年利率)*20(年限)=201600(元)2.20年应付本息总计:200000(元~贷款额)+201600(元)=401600(元)3.首月还款:401600(元)÷240(月~期数)=1673.333(元)注:月还款额至此依次递减,绝对不会再超过这个数目。

4.首月利息:200000(元~贷款额)*0.0042(月利率)=840(元)5.首月本金:1673.333(元)-840(元)=833.333(元)注:一直到偿还全部贷款,每月本金保持833.333元不变,这也就是等额本金的命名来源。

6.第二月利息:200000(元~贷款额)-833.333(元)=199166.667(元)(贷款额减去已还本金)199166.667*0.0042(月利率)=836.500(元)7.第二月还款:833.333(元~本金)+836.500(元)=1669.833(元)8.第三月利息:199166.667(元~剩余贷款额)-833.333(元)=198333.334(元)198333.334(元)*0.0042(月利率)=833.000(元)9.第三月还款:833.333(元~本金)+833.000=1666.333(元)10.依次类推。

注:请注意每月还款额依次递减3.5元,和等额本息相比等额本金仍然是在先还利息,只不过在每月还款中利息与本金的比例降低了。

换句话说就是让你每月多还些本金且固定本金数额,这样逐月所付利息相应减少,这也就是等额本金还贷的前期压力较大的原因。

二、等额本息贷款利率计算1.首月还款:200000(元)*66.217(速算表系数)=1324.340(元)注:月还款额至还贷结束保持不变。

等额本息计算方法详解等额本息是指在还款期内,每月偿还相等数额的本金和利息。

这种还款方式在房屋贷款、个人消费贷款等方面得到了广泛应用。

接下来,我们将详细解释等额本息的计算方法,帮助您更好地理解这种贷款还款方式。

首先,我们来看一下等额本息计算公式:每月还款额 = [贷款本金× 月利率× (1 + 月利率)^贷款期数] / [(1 + 月利率)^贷款期数 1]在这个公式中,贷款本金指的是您贷款的总金额,月利率是年利率除以12(因为是按月计息),贷款期数是贷款的总期数。

接下来,我们通过一个例子来说明等额本息的计算方法:假设小明贷款10万元,年利率为5%,贷款期限为3年,我们来计算一下他每月需要偿还的贷款金额。

首先,我们需要将年利率转换为月利率,即5% ÷ 12 =0.004167。

然后,根据上面的公式,带入相应的数值进行计算,得出小明每月需要偿还的贷款金额为3273.42元。

通过这个例子,我们可以清楚地看到等额本息的计算方法。

每月还款额是固定的,但是每月还款中的利息和本金比例会逐渐变化。

在贷款初期,每月的利息较高,而本金较低;随着贷款期限的推移,每月的利息逐渐减少,本金逐渐增加。

总的来说,等额本息的优点是每月还款固定,方便借款人规划生活和财务。

但是在还款初期,每月的利息支出较多,对于负担能力较弱的借款人可能会造成一定压力。

另外,由于每月还款额中包含了利息和本金,因此在还款初期,贷款余额下降较慢。

在选择贷款还款方式时,借款人需要根据自己的实际情况和财务状况来进行选择。

等额本息适合那些有稳定收入,能够承受每月固定还款压力的借款人。

对于那些收入不稳定或者需要更灵活还款方式的借款人来说,可以考虑其他还款方式,如等额本金或者按月付息,根据自己的实际情况来选择最合适的还款方式。

总之,等额本息是一种常见的贷款还款方式,通过上面的详细解释,相信大家对等额本息的计算方法有了更清晰的认识。

在实际应用中,借款人需要根据自己的实际情况来选择最合适的还款方式,合理规划自己的财务状况。

等额本息房贷还款本息计算公式之详解等额本息房贷还款是指每月偿还的贷款本金和利息相等的一种还款方式。

在等额本息还款中,每月偿还的总金额是固定的,但是每月偿还的本金和利息的比例会随着时间的推移而发生变化。

在等额本息还款中,每月偿还的总金额可以通过以下公式计算:总金额 = (贷款本金× 月利率× (1 + 月利率)^还款期数) / ((1 + 月利率)^还款期数 - 1)其中,贷款本金是指借款人从银行或其他金融机构获得的贷款金额;月利率是指贷款利率除以12,得到的每个月的利率;还款期数是指贷款的总期数,通常以月为单位。

以一个具体的例子来说明等额本息还款的计算过程:假设小明贷款100万元,贷款期限为20年,年利率为5%。

首先,需要将年利率转换为月利率,即5% / 12 = 0.4167%。

然后,计算还款期数,即20年× 12个月/年 = 240个月。

根据以上数据,可以使用上述公式计算小明每个月需要偿还的总金额。

代入公式中的数值,计算过程如下:总金额 = (100万元× 0.4167% × (1 + 0.4167%)^240) / ((1 + 0.4167%)^240 - 1) ≈ 6,763.89元因此,小明每个月需要偿还的总金额约为6,763.89元。

接下来,需要计算每月偿还的利息和本金。

由于每个月偿还的总金额已知,而且每个月偿还的本金和利息的比例是固定的,所以可以通过以下公式计算每月偿还的利息和本金:利息 = 贷款本金× 月利率本金 = 每月偿还的总金额 - 利息代入上述公式中的数值,计算过程如下:利息 = 100万元× 0.4167% ≈ 416.67元本金 = 6,763.89元 - 416.67元≈ 6,347.22元因此,小明每个月需要偿还的利息约为416.67元,偿还的本金约为6,347.22元。

随着时间的推移,每个月偿还的本金会逐渐增加,利息会逐渐减少。

等额本息到期还款计算公式在贷款和房屋抵押贷款中,等额本息到期还款是一种常见的还款方式。

它是指贷款人在还款期内每月还款额保持不变,但每月还款额中利息部分逐渐减少,而本金部分逐渐增加的一种还款方式。

这种还款方式能够让借款人在还款期内保持稳定的还款压力,同时也能够让借款人在还款期末逐渐减少负债。

等额本息到期还款的计算公式如下:每月还款额=〔贷款本金×月利率×(1+月利率)^还款月数〕/〔(1+月利率)^还款月数-1〕。

在这个公式中,贷款本金指的是借款人所借的总金额,月利率指的是贷款利率除以12(月份),还款月数指的是还款期内的总月份。

举个例子来说明这个公式的运用。

假设小明借了100万元的贷款,贷款利率为5%,还款期为30年,那么根据上述的公式,小明每月的还款额可以通过以下步骤来计算:1. 计算月利率,5%÷12=0.4167%。

2. 计算还款月数,30年×12个月=360个月。

3. 使用公式计算每月还款额,〔1000000×0.4167%×(1+0.4167%)^360〕/〔(1+0.4167%)^360-1〕≈6,000元。

通过这个计算,小明可以得出他每月需要还款6000元的结论。

这种等额本息到期还款的方式使得小明在还款期内可以稳定地还款,并且在还款期末逐渐减少负债。

除了利用上述的公式来计算等额本息到期还款的还款额之外,我们还可以通过Excel等电子表格软件来进行计算。

在Excel中,我们可以使用PMT函数来计算等额本息到期还款的每月还款额。

PMT函数的语法为,PMT(利率, 还款期数, 贷款本金)。

通过这个函数,我们可以很方便地计算出每月的还款额。

等额本息到期还款的方式在实际生活中被广泛应用于房屋抵押贷款等领域。

这种还款方式不仅能够让借款人在还款期内保持稳定的还款压力,还能够让借款人在还款期末逐渐减少负债。

因此,对于需要进行贷款或者房屋抵押贷款的人来说,了解等额本息到期还款的计算公式和方式是非常重要的。

第1篇一、等额本息的概念等额本息,是指借款人在贷款期限内,每月偿还的贷款本金和利息总额固定不变的一种还款方式。

在这种还款方式下,借款人每月还款金额相同,但每月偿还的本金和利息比例不同,随着时间的推移,每月偿还的利息逐渐减少,而偿还的本金逐渐增加。

二、等额本息的法律规定1.《中华人民共和国合同法》《中华人民共和国合同法》第197条规定:“借款人应当按照约定的期限向贷款人支付利息。

未按照约定的期限支付利息的,应当按照约定或者国家有关规定支付逾期利息。

”2.《中华人民共和国贷款通则》《中华人民共和国贷款通则》第31条规定:“贷款人应当按照约定的期限和利率支付利息。

贷款人未按照约定的期限支付利息的,应当按照约定或者国家有关规定支付逾期利息。

”3.《中华人民共和国商业银行法》《中华人民共和国商业银行法》第35条规定:“商业银行应当按照国家规定的利率和期限发放贷款,并按照约定的期限收取利息。

”三、等额本息的计算方法等额本息的计算方法主要包括以下几种:1. 等额本息还款法计算公式等额本息还款法的计算公式如下:每月还款额 = [贷款本金× 月利率× (1 + 月利率)^还款月数] / [(1 + 月利率)^还款月数 - 1]其中:- 贷款本金:借款人从银行获得的贷款总额。

- 月利率:贷款年利率除以12。

- 还款月数:贷款期限(年)乘以12。

2. 等额本息还款法计算步骤(1)确定贷款本金、贷款年利率和贷款期限。

(2)计算月利率:将贷款年利率除以12。

(3)计算还款月数:将贷款期限(年)乘以12。

(4)将贷款本金、月利率和还款月数代入等额本息还款法计算公式,得出每月还款额。

3. 等额本息还款法计算示例假设借款人从银行贷款10万元,贷款年利率为4.5%,贷款期限为5年。

(1)确定贷款本金、贷款年利率和贷款期限:贷款本金为10万元,贷款年利率为4.5%,贷款期限为5年。

(2)计算月利率:月利率 = 4.5% / 12 = 0.375%。