盈亏平衡点的计算方法

- 格式:doc

- 大小:11.50 KB

- 文档页数:1

盈亏平衡的四种计算公式

盈亏平衡点是指企业在生产经营过程中,收入和成本相等的状态。

在实际的经营环境中,了解盈亏平衡点有助于企业判断生产销售的可

行性和决策风险。

以下是四种计算盈亏平衡点的公式:

1.成本法公式:盈亏平衡点=固定成本÷(单位价格-单位成本)

这个公式针对的是企业仅有一款产品且销售价格与成本是不变的

情况,通过计算单位成本和固定成本得出盈亏平衡点。

2.贡献利润法公式:盈亏平衡点=固定成本÷(1-(可变成本÷销

售额))

这个公式主要是针对有多个产品和销售价格和成本存在差异性的

情况,通过计算各个产品的单位贡献利润和固定成本得出盈亏平衡点。

3.利润率法公式:盈亏平衡点=总固定成本÷(1-总利润率)

这个公式是可以更好地反映出企业整体的经营状况和风险,通过

计算企业总利润率和总固定成本来得出盈亏平衡点。

此时反映的是企

业是否在整个经营生产环节中实现盈亏平衡。

4.销售量公式:盈亏平衡点=总固定成本÷单位贡献利润

这个公式是一种比较简单且直观的计算方法,通过计算出单位产

品的贡献利润和总固定成本来得出销售量和盈亏平衡点。

总之,对于企业而言,选择恰当的计算公式对盈亏平衡点的计算非常重要。

在实际的经营过程中,要根据企业自身的情况选择相应的方法进行计算和分析,及时发现问题并采取有效的措施来保持经营平衡和稳定性。

盈亏平衡点分析法计算公式盈亏平衡点分析法是一种用来确定企业盈亏平衡点的方法,也就是企业在销售产品或提供服务时所需达到的收入和成本之间的平衡点。

通过盈亏平衡点分析法,企业可以确定销售目标,制定定价策略,以及评估经营风险。

在这篇文章中,我们将介绍盈亏平衡点分析法的计算公式,并且讨论如何应用这一方法来指导企业经营决策。

盈亏平衡点分析法的计算公式如下:盈亏平衡点(单位)= 固定成本 / (单位销售价格单位变动成本)。

盈亏平衡点(销售额)= 固定成本 / (1 (变动成本 / 销售额))。

其中,固定成本是企业在生产和经营过程中不随销售量变化的成本,如房租、工资等;单位销售价格是企业每个产品或服务的售价;单位变动成本是企业每个产品或服务的生产成本,包括原材料成本、人工成本等;销售额是企业的总销售收入。

通过这些公式,企业可以计算出盈亏平衡点,即需要达到的销售量或销售额,以使企业的总收入等于总成本,从而实现盈亏平衡。

在实际应用中,企业可以根据这一计算结果来制定销售目标,定价策略,以及评估经营风险。

首先,企业可以利用盈亏平衡点分析法来确定销售目标。

通过计算盈亏平衡点,企业可以了解到需要达到的销售量或销售额,从而制定合理的销售目标。

例如,如果企业的盈亏平衡点为1000个产品,那么企业可以设定销售目标为1200个产品,以确保能够实现盈利。

其次,企业可以利用盈亏平衡点分析法来制定定价策略。

通过计算盈亏平衡点,企业可以确定产品或服务的最低售价,以确保能够覆盖所有成本,并且实现盈利。

例如,如果企业的盈亏平衡点为1000个产品,而单位销售价格为10元,那么企业可以考虑提高售价,以确保能够实现盈利。

最后,企业可以利用盈亏平衡点分析法来评估经营风险。

通过计算盈亏平衡点,企业可以了解到在当前销售价格和成本下,需要达到的最低销售量或销售额,从而评估经营风险。

例如,如果企业的盈亏平衡点为1000个产品,而当前销售量仅为800个产品,那么企业就需要警惕可能面临的亏损风险,并且及时调整经营策略。

管理学盈亏平衡点的计算公式管理学中的盈亏平衡点是指一个企业或项目在销售或经营过程中所能达到的收益和成本相等的状态。

在这个平衡点上,企业既不会获得盈利,也不会产生亏损。

通过计算盈亏平衡点,企业可以更好地了解自身经营状况,制定合理的经营策略。

计算盈亏平衡点可以使用以下公式:盈亏平衡点 = 固定成本 / (1 - 变动成本比率)在这个公式中,固定成本是指企业在经营过程中不会随销售量的增减而变化的成本,如房租、薪酬等;变动成本比率是指企业每增加一单位销售量所需要支付的成本,如原材料成本、销售佣金等。

为了更好地理解这个公式,我们可以通过一个实际案例来说明。

假设某家餐厅的固定成本为10000元,每卖出一份餐品需要支付的成本为10元。

按照上述公式,我们可以计算出该餐厅的盈亏平衡点为:盈亏平衡点 = 10000 / (1 - (10/售价))其中售价是指该餐厅每份餐品的售价。

通过这个公式,我们可以得出盈亏平衡点与售价的关系:售价越高,盈亏平衡点越低;售价越低,盈亏平衡点越高。

这意味着,如果餐厅的售价过高,可能会导致盈亏平衡点过低,难以实现盈利;而如果售价过低,可能会导致盈亏平衡点过高,亦难以实现盈利。

通过计算盈亏平衡点,企业可以更好地掌握自身的经营状况,制定合理的经营策略。

在实际经营中,企业可以通过降低固定成本、提高销售量或调整售价等方式来实现盈亏平衡点的调整。

只有在盈亏平衡点之上,企业才能获得盈利;而在盈亏平衡点之下,企业将产生亏损。

盈亏平衡点是企业经营过程中的重要指标,通过计算可以帮助企业了解自身的经营状况,并制定相应的经营策略。

企业应根据具体情况,合理调整固定成本、销售量和售价等因素,以实现盈亏平衡点的控制和优化,从而实现持续盈利。

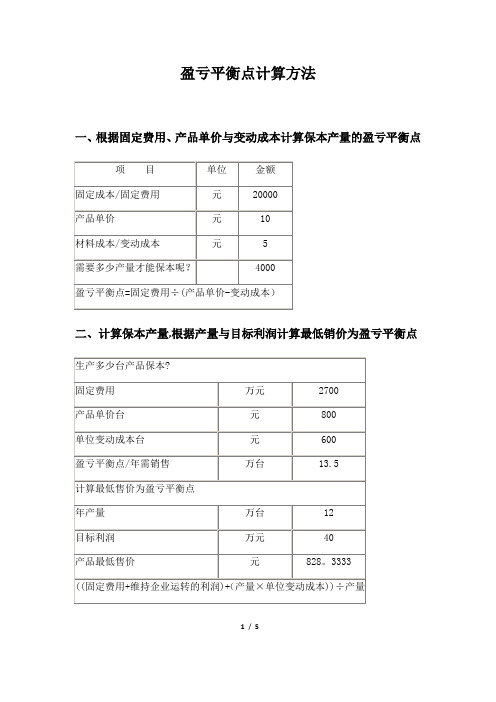

盈亏平衡点计算方法一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点1/ 5三、分析找出固定成本与变动成本,计算盈亏平衡点收入-成本=利润收入—(固定成本+变动成本)=利润计算盈亏平衡点就是利润为零的时候所以:收入—(固定成本+变动成本)=0即是:收入—固定成本=变动成本可在Excel中制表测算:例如:每个产品销售单价是10元,材料成本是5元,固定成本(租金,管理费等)是20000元,那么需要多少产量才能保本呢?10*Y—20000=5*Y Y=4000,所以只有产量高于这个数量才盈利,低于这个数量就亏损。

所以这个产品的盈亏平衡点就是4000.这是理想化了的,现实中,固定成本如机器的折旧,场地的租金,管理人员的工资。

变动成本如:产品的材料成本,计件工资,税金.现实中还有半变动成本如:水电费,维修费。

在Excel中制表测算:2/ 5四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平衡点某企业固定费用为2700万元,产品单价为800元/台,单位变动成本600元/台。

计算其盈亏平衡点.当年产量在12万台时,为实现目标利润40万元,最低销售单价应定在多少?盈亏平衡点2700万/(800—600)=13。

5万台最低售价为X(2700+40)/(X-600)=12解得X=828。

33元最低售价828。

33元(2700+40)/(X-600)=12该公式换为:((2700+40)+(12×600))÷12固定费用÷(产品单价-变动成本)=盈亏平衡点2700万/(800-600)=13.5万台(2700+40)/(X-600)=12求x=? 算式的计算过程(2700+40)÷(X—600)=123/ 52700+40=(X-600)×122740=12x—72002740+7200=12xX=9940÷12X=828。

盈亏平衡点的计算方式1.边际贡献法边际贡献是指每个单位销售额中超出可变成本的金额,也可以理解为每个单位销售额对利润的直接贡献。

计算盈亏平衡点的方法是将固定成本除以单位边际贡献。

具体步骤如下:步骤一:计算单位边际贡献单位边际贡献=每单位销售额-每单位可变成本步骤二:计算盈亏平衡点销售额例如,一个企业的固定成本为10,000美元,每个产品的销售价为50美元,每个产品的可变成本为30美元。

那么单位边际贡献为(50-30)=20美元,盈亏平衡点销售额就是10,000÷20=500个产品。

2.利润方程法利润方程法是通过建立利润方程来计算盈亏平衡点。

利润方程包括三个变量:销售收入、成本和利润。

盈亏平衡点的计算是在利润方程中令利润为零,解出销售收入。

具体步骤如下:步骤一:建立利润方程利润=销售收入-成本步骤二:令利润等于零,求解销售收入零利润点对应的销售收入=成本根据企业的成本结构,可以更进一步细分成本为两个部分:固定成本和可变成本。

步骤三:计算固定成本占销售收入的比例固定成本比例=固定成本÷销售收入步骤四:计算盈亏平衡点销售额例如,一个企业的固定成本为10,000美元,可变成本比例为40%,销售收入为20,000美元。

那么可变成本为20,000×40%=8,000美元,固定成本为10,000美元,总成本为10,000+8,000=18,000美元。

在零利润点处,销售收入为18,000美元。

通过以上两种方法可以得到盈亏平衡点销售额,即企业需要达到的销售额才能使得收入与成本相等,实现盈亏平衡。

这对企业的经营和决策具有指导意义,可以帮助企业了解自身的盈利能力,评估市场重要程度,并为未来的经营战略制定提供依据。

同时,通过比较盈亏平衡点销售额和实际销售额的差异,企业可以评估自身的盈利状况,以采取相应的调整措施。

盈亏平衡点图例盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、、、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

1.2.3.4.展开基本作法假定利润为零和利润为目标利润时,先分别测算原材料保本和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图盈亏平衡点[1]的计算计算公式三、分析找出与变动成本,计算盈亏平衡点:收入-成本=收入-(固定成本+变动成本)=利润例如:每个产品销售单价是10元,材料成本是5元,固定成本(租金,管盈亏平衡点分析盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的产量范围。

如果我们能够将全部成本划分为两类:一类随产量而变化,另一类不随产量而变化,就可以计算出给定产量的单位平均总成本。

能够分解为一固定成本和一可变成本。

但是,对不同的产量时,单位成本的固定成本是不相同的,因而这种单位产品的概念,只对个所计算的产量值是正确的。

因此从概念上来看,将固定成本看作成本汇集总额是有益的,此汇集总额在扣除之后,必须被所补偿,这种经营才能产生利润,如果扣除可变成本之后的纯收入刚好等于固定成本的汇集总额,那么这一点或是这样的销售水平称为盈亏平衡点。

精确地来说,正是因为在的这一点上,总的纯收入刚好补偿了总成本(包括固定成本和可变成本),低于这一点就会发生亏损,而超过这一点就会产生利润。

一个简单的盈亏平衡点结构图。

横轴代表产量,纵轴代表销售额或成本。

假定销售额与成正比,那么销售线是一条起于原点的直线。

总成本线在等于固定成本的那一点与纵轴相交,且随着销售量的增加而成比例地表现为增长趋势。

高于盈亏平衡点时,利润与销售额之比随每一售出的产品而增加。

盈亏平衡点计算方法一、成本-量-利润分析法成本-量-利润分析法是通过分析企业或项目的总成本、销售量和利润之间的关系来计算盈亏平衡点。

1.确定成本结构首先,需要确定企业或项目的成本结构。

常见的成本包括固定成本和可变成本。

固定成本是不随销售量的变化而变化的成本,如租金、折旧等。

可变成本是随销售量的变化而变化的成本,如原材料成本、劳动力成本等。

2.计算成本总额其次,需要计算企业或项目的成本总额。

成本总额等于固定成本加上可变成本的总和。

3.确定平均利润率接下来,需要确定企业或项目的平均利润率。

平均利润率等于利润除以销售量。

4.计算盈亏平衡点最后,通过以下公式计算盈亏平衡点:二、贡献边际法贡献边际法是一种以贡献边际为基础的盈亏平衡点计算方法。

1.确定贡献边际贡献边际是指销售收入扣除可变成本后的余额。

贡献边际可以用以下公式计算:贡献边际=销售收入-可变成本2.确定贡献边际率贡献边际率是指贡献边际与销售收入的比率。

贡献边际率可以用以下公式计算:贡献边际率=贡献边际/销售收入3.计算盈亏平衡点最后,通过以下公式计算盈亏平衡点:贡献边际法的优势在于能够清晰地显示出固定成本与可变成本之间的关系,有助于企业或项目经营者了解每增加一单位销售量所带来的收入和利润变化情况。

需要注意的是,盈亏平衡点的计算方法是基于一定的假设条件,如销售单价、可变成本率等。

在实际应用中,需根据具体情况进行调整和修正,以提高计算结果的准确性。

总之,盈亏平衡点的计算方法对企业或项目管理者来说具有重要意义,可以帮助他们了解经营状况、制定销售计划和控制成本,从而实现盈亏平衡和持续盈利。

盈亏平衡点计算方法一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点三、分析找出固定成本与变动成本,计算盈亏平衡点收入-成本=利润收入-(固定成本+变动成本)=利润计算盈亏平衡点就是利润为零的时候所以:收入-(固定成本+变动成本)=0即是:收入-固定成本=变动成本可在Excel中制表测算:例如:每个产品销售单价是10元,材料成本是5元,固定成本(租金,管理费等)是20000元,那么需要多少产量才能保本呢?10*Y-20000=5*Y Y=4000,所以只有产量高于这个数量才盈利,低于这个数量就亏损.所以这个产品的盈亏平衡点就是4000.这是理想化了的,现实中,固定成本如机器的折旧,场地的租金,管理人员的工资.变动成本如:产品的材料成本,计件工资,税金.现实中还有半变动成本如:水电费,维修费.在Excel中制表测算:四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平衡点某企业固定费用为2700万元,产品单价为800元/台,单位变动成本600元/台。

计算其盈亏平衡点。

当年产量在12万台时,为实现目标利润40万元,最低销售单价应定在多少?盈亏平衡点2700万/(800-600)=13.5万台最低售价为X(2700+40)/(X-600)=12解得X=828.33元最低售价828.33元(2700+40)/(X-600)=12该公式换为:((2700+40)+(12×600))÷12固定费用÷(产品单价-变动成本)=盈亏平衡点2700万/(800-600)=13.5万台(2700+40)/(X-600)=12求x=? 算式的计算过程(2700+40)÷(X-600)=122700+40=(X-600)×122740=12x-72002740+7200=12xX=9940÷12X=828.33五、成本变动时如何求盈亏平衡点假设初期投入600,每年成本500,成本逐年递增5%;利润为20%,销售额为动态变化,首年为1200,其后逐年增长为30%,40%,20%,20%,20%……请问有否求出盈亏平衡点时累计销售额的公式?(不要分步计算,一条用Y代表累计营业额的等式)PS:计算盈亏平衡点时把初期的投入要加上去,即要求完全收回成本时的累计销售额。

盈亏平衡点的五种计算方法目录一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点 (1)二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点 (1)三、分析找出固定成本与变动成本,计算盈亏平衡点 (2)四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平衡点 (2)五、成本变动时如何求盈亏平衡点 (3)一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点三、分析找出固定成本与变动成本,计算盈亏平衡点收入-成本=利润收入-(固定成本+变动成本)=利润计算盈亏平衡点就是利润为零的时候所以:收入-(固定成本+变动成本)=0即是:收入-固定成本=变动成本可在Excel中制表测算:例如:每个产品销售单价是10元,材料成本是5元,固定成本(租金,管理费等)是20000元,那么需要多少产量才能保本呢?10*Y-20000=5*Y Y=4000,所以只有产量高于这个数量才盈利,低于这个数量就亏损.所以这个产品的盈亏平衡点就是4000.这是理想化了的,现实中,固定成本如机器的折旧,场地的租金,管理人员的工资.变动成本如:产品的材料成本,计件工资,税金.现实中还有半变动成本如:水电费,维修费.在Excel中制表测算:四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平衡点某企业固定费用为2700万元,产品单价为800元/台,单位变动成本600元/台。

计算其盈亏平衡点。

当年产量在12万台时,为实现目标利润40万元,最低销售单价应定在多少?盈亏平衡点2700万/(800-600)=13.5万台最低售价为X(2700+40)/(X-600)=12解得X=828.33元最低售价828.33元(2700+40)/(X-600)=12该公式换为:((2700+40)+(12×600))÷12固定费用÷(产品单价-变动成本)=盈亏平衡点2700万/(800-600)=13.5万台(2700+40)/(X-600)=12求x=? 算式的计算过程(2700+40)÷(X-600)=122700+40=(X-600)×122740=12x-72002740+7200=12xX=9940÷12X=828.33五、成本变动时如何求盈亏平衡点假设初期投入600,每年成本500,成本逐年递增5%;利润为20%,销售额为动态变化,首年为1200,其后逐年增长为30%,40%,20%,20%,20%…… 请问有否求出盈亏平衡点时累计销售额的公式?(不要分步计算,一条用Y代表累计营业额的等式)PS:计算盈亏平衡点时把初期的投入要加上去,即要求完全收回成本时的累计销售额。

盈亏平衡点的计算方法

盈亏平衡点又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

公式:

按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本)

按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛益率如某企业生产一种产品,产品的销售价格50元,单位变动成本35元,每个月固定成本总额30万元,则该产品的盈亏临界点销售量为:

盈亏临界点销售量=300000/(50-35)=20000

也就是说,该企业每个月销售20000件该产品,才能保证盈亏平衡,即不亏损,也不盈利。

该计算公式适用于产销单一产品的企业。

盈亏临界点销售额=固定成本总额/(1-变动成本率)=固定成本总额/边际贡献率

如某企业计划年度的固定成本总额为30万元,变动成本率为70%,则该公司计划年度有盈亏临界点销售额为:

盈亏临界点销售额=3000000/(1-70%)=1000000=100万元

也就是说,该企业计划年度销售收入为100万元,才能保证盈亏平衡,销售额为100万元时企业即不亏损,也不盈利。

该方法适用于产销多种产品的企业。