会计档案保管期限表

- 格式:doc

- 大小:102.50 KB

- 文档页数:3

最新会计档案保管期限表

会计档案管理办法》已经修订通过,并将于2016年1月

1日起施行。

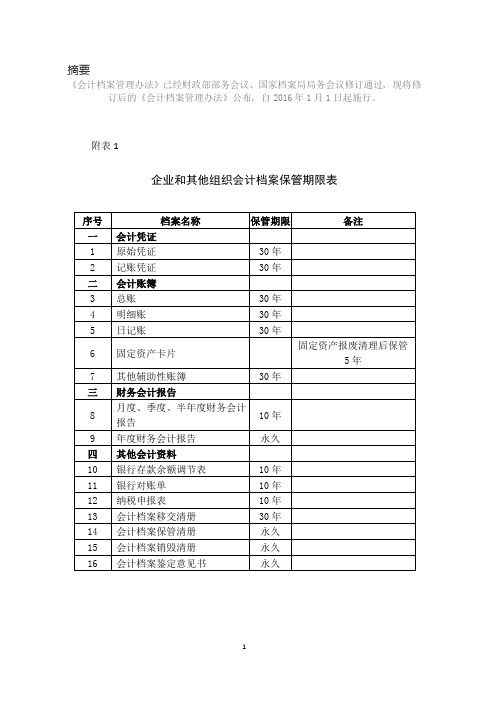

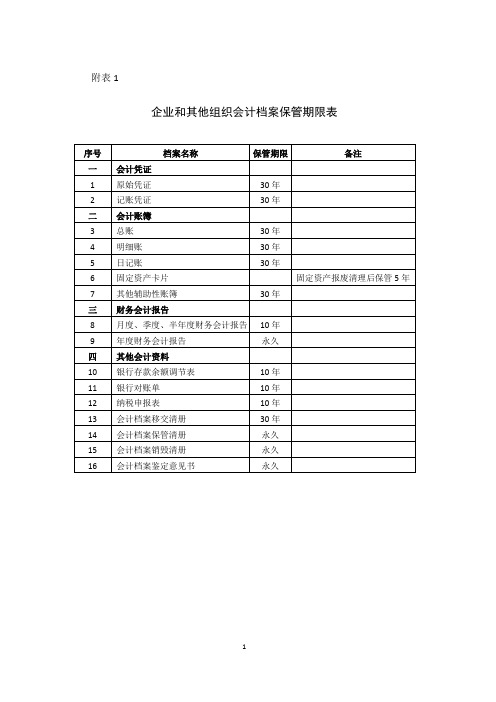

修订后的《会计档案管理办法》中包括了企业和

其他组织会计档案的保管期限表,其中包括了会计凭证、原始凭证、记账凭证、会计账簿、总账、明细账、日记账、固定资产卡片、其他辅助性账簿、财务会计报告、月度、季度、半年度财务会计报告、年度财务会计报告、其他会计资料、银行存款余额调节表、银行对账单、纳税申报表、会计档案移交清册、会计档案保管清册、会计档案销毁清册和会计档案鉴定意见书等。

这些档案的保管期限从10年到永久不等,其中固定资产

报废清理后的保管期限为5年。

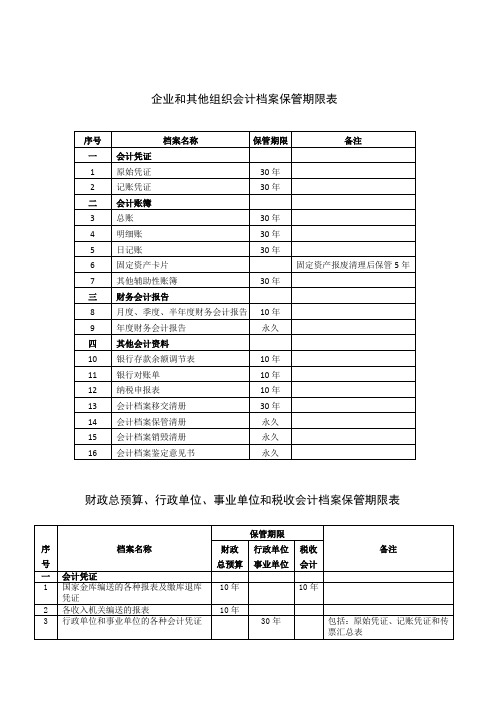

此外,修订后的《会计档案管理办法》还包括了财政总预算、行政单位、事业单位和税收会计档案的保管期限表。

这些档案的保管期限从10年到永久不等,其中包括了原始凭证、

记账凭证、传票汇总表、拨款凭证、其他会计凭证、会计账簿、日记账、总账、税收日记账(总账)、明细分类、分户账或登记簿和行政单位和事业单位固定资产卡片等。

此外,还包括了部门财务报告、财政总决算、部门决算、税收年报(决算)、

国家金库年报(决算)、基本建设拨、贷款年报(决算)、行政单位和事业单位会计月、季度报表、税收会计报表、银行存款余额调节表和其他会计资料等。

这些档案的保管期限从2年到永久不等。

总的来说,修订后的《会计档案管理办法》规定了各种会计档案的保管期限,以确保这些档案的完整性和准确性。

根据2015年12月11日财政部、国家档案局令第79号发布的《会计档案管理办法》(该《办法》自2016年1月1日起施行),财政总预算、行政单位、事业单位和税收会计档案保管期限表如下:财政总预算、行政单位、事业单位和税收会计档案保管期限表序号档案名称保管期限备注财政总预算行政单位事业单位税收会计一会计凭证1 国家金库编送的各种报表及缴库退库凭证10年10年2 各收入机关编送的报表10年3 行政单位和事业单位的各种会计凭证30年包括:原始凭证、记账凭证和传票汇总表4 财政总预算拨款凭证和其他会计凭证30年包括:拨款凭证和其他会计凭证二会计账簿5 日记账30年30年6 总账30年30年30年7 税收日记账(总账)30年8 明细分类、分户账或登记簿30年30年30年9 行政单位和事业单位固定资产卡片固定资产报废清理后保管5年三财务会计报告10 政府综合财务报告永久下级财政、本级部门和单位报送的保管2年11 部门财务报告永久所属单位报送的保管2年12 财政总决算永久下级财政、本级部门和单位报送的保管2年13 部门决算永久所属单位报送的保管2年14 税收年报(决算)永久15 国家金库年报(决算)10年16 基本建设拨、贷款年报(决算)10年17 行政单位和事业单位会计月、季度报表10年所属单位报送的保管2年18 税收会计报表10年所属税务机关报送的保管2年四其他会计资料19 银行存款余额调节表10年10年20 银行对账单10年10年10年21 会计档案移交清册30年30年30年22 会计档案保管清册永久永久永久23 会计档案销毁清册永久永久永久24 会计档案鉴定意见书永久永久永久注:税务机关的税务经费会计档案保管期限,按行政单位会计档案保管期限规定办理。

来源:中华人民共和国财政部。

企业会计档案保管期限表

序号档案名称保管期

限备注

一、会计凭证类

1原始凭证15年

2记账凭证15年

3汇总凭证15年

二、会计账簿类

4总账15年包括日记总账

5明细账15年

6日记账15年现金和银行日记账保管25年

7固定资产卡片固定资产报废清理后保管5年

8辅助账簿15年

三、财务报告类包括各级主管部门汇总财务报告

9月、季财务报告3年包括文字分析

10年度财务报告(决算)永久包括文字分析

四、其他类

11会计移交清册15年

12会计档案保管清册永久

13会计档案销毁清册永久

14银行余额调节表5年

15银行对账单5年

会计档案是指归档保管的会计凭证、会计账簿和会计报表等会计核算专业资料,以及会计电算化使用的全套文档资料和软件程序,它是记录和反映经济业务的重要史料和证据。

《会计法》第四十二条规定:未按照规定保管资料,致使会计资料毁损、灭失的,由县级以上人民政府财政部门责令限期改正,可以对单位并处3000元以上5万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处2000元以上2万元以下的罚款;对属于国家工作人员的,还应当由其所在单位或者有关单位依法给予行政处分;会计人员有以上行为、情节严重的,由县级以上的人民政府财政部门吊销会计从业资格证书;有以上行为构成犯罪的,依法追究刑事责任。

我们只分享有价值的知识点,本文由梁老师精心收编,大家可以下载下来好好看看!

【税会实务】会计档案的保管年限

一年的财务工作接近尾声,财务部门会有许多会计档案,会计档案的保管期限分为定期和永久保存,保管期限从会计年度终了的第一天算起。

几种常用的会计档案的保管年限你知道吗?

保管期限是25年:现金和银行存款日记账

保管期限是15年:会计凭证,会计账簿,会计移交清册总账,日记总账明细账,日记账,辅助账簿

保管年限是5年:银行余额调节表,银行对账单

保管年限是3年:月报,季报,半年报

永久保存:年度财务报告,会计档案保管清册,会计档案销毁清册当年形成的会计档案在年度终了后,一般由财务部门封装并保管1年,然后通过“移交清册”交档案部门管理,为一个年度的财务工作画上圆满的句号。

会计是一门操作性很强的专业,同时,由于会计又分很多行业,比如工业企业会计、商业企业会计、酒店企业会计、餐饮企业会计、金融企业会计等等。

会计处理,关键是思路,因为课堂上不可能教给你所有行业,怎么样才叫学会了实操呢,就是你有了一个基本的账务处理流程,知道一些典型的业务金额是怎么由凭证最后转接到到报表的。

也就是有一个系统的思维,每一笔业务发生后,你都知道最后会影响到报表上那个栏目的数据。

这是学习的重点,要时刻思考这个问题,想不明白,多问老师。

等你明白了,会计真的很简单了。