中国税收居民身份证明

- 格式:doc

- 大小:53.00 KB

- 文档页数:12

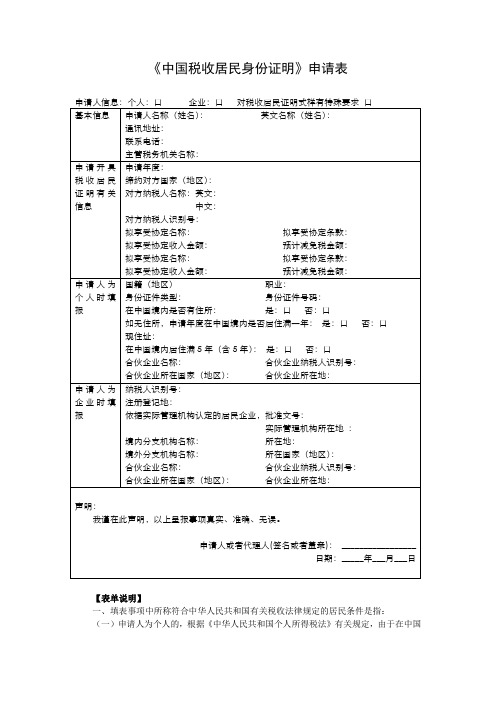

附件2《中国税收居民身份证明》申请表填表说明:一、填表事项中所称符合中华人民共和国有关税收法律规定的居民条件是指:(一)申请人为个人的,根据《中华人民共和国个人所得税法》有关规定,由于在中国境内有住所或者无住所但在中国境内居住满一年,而就其从中国境内和境外取得的所得应在中国缴纳个人所得税的个人。

其中,有住所的个人,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人;无住所但在中国境内居住满一年的个人,是指符合《中华人民共和国个人所得税法实施条例》第三条规定的个人。

(二)申请人为企业的,根据《中华人民共和国企业所得税法》有关规定,依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。

二、申请人名称(姓名):申请人为个人时,填写个人姓名;申请人为企业时,填写企业名称。

三、主管税务机关:填报申请人企业所得税或者个人所得税的县主管税务机关名称。

四、申请年度:填报申请人申请开具《税收居民证明》的一个公历年度。

五、缔约对方国家(地区):填报申请开具《税收居民证明》拟适用的对方国家(地区)。

六、对方纳税人名称:填报与该《税收居民证明》有关且与申请人发生业务往来的缔约对方纳税人名称。

七、对方纳税人识别号:填报对方纳税人在缔约对方国家(地区)的纳税人识别号。

八、拟享受协定条款:填报申请人向缔约对方申请享受协定的条款,包括:股息、利息、特许权使用费、常设机构和营业利润、财产收益、国际运输、独立个人劳务、非独立个人劳务(受雇所得)、演艺人员和运动员、退休金、政府服务、教师和研究人员、学生、其他所得等。

每行填报一个条款。

九、拟享受协定收入金额:填报与该《税收居民证明》有关、申请人取得的拟享受税收协定的收入金额。

每行填报对应协定条款的拟享受税收协定的收入金额,合伙企业的合伙人填写按照合伙协议或分配协议计算的合伙人应取得的收入金额。

收入金额为外币的应按照填报申请表当日汇率中间价换算为人民币金额。

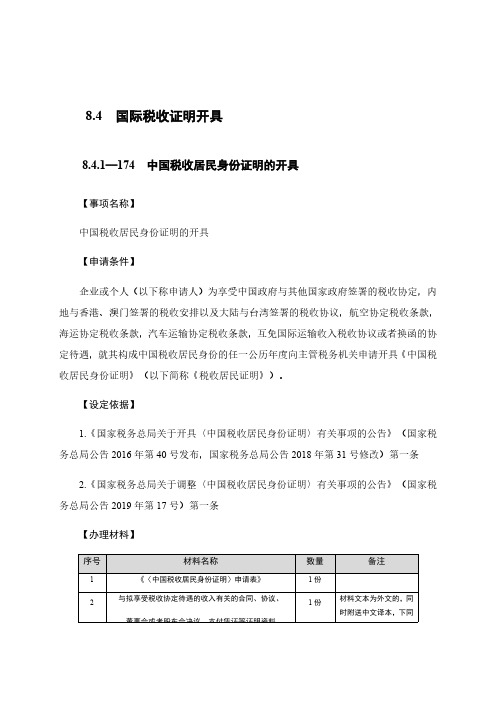

8.4 国际税收证明开具8.4.1—174 中国税收居民身份证明的开具【事项名称】中国税收居民身份证明的开具【申请条件】企业或个人(以下称申请人)为享受中国政府与其他国家政府签署的税收协定,内地与香港、澳门签署的税收安排以及大陆与台湾签署的税收协议,航空协定税收条款,海运协定税收条款,汽车运输协定税收条款,互免国际运输收入税收协议或者换函的协定待遇,就其构成中国税收居民身份的任一公历年度向主管税务机关申请开具《中国税收居民身份证明》(以下简称《税收居民证明》)。

【设定依据】1.《国家税务总局关于开具〈中国税收居民身份证明〉有关事项的公告》(国家税务总局公告2016年第40号发布,国家税务总局公告2018年第31号修改)第一条2.《国家税务总局关于调整〈中国税收居民身份证明〉有关事项的公告》(国家税务总局公告2019年第17号)第一条【办理材料】【办理地点】可通过办税服务厅(场所)、电子税务局办理,具体地点和网址可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

【办理机构】主管税务机关【收费标准】不收费【办理时间】主管税务机关自受理申请之日起10个工作日内办结;无法准确判断居民身份的,需要报告上级税务机关的,20个工作日内办结。

【联系电话】主管税务机关对外公开的联系电话,可从省(自治区、直辖市和计划单列市)税务局网站“纳税服务”栏目查询。

【办理流程】【申请人注意事项】1.申请人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.申请人填报或提供的资料应提交中文文本,相关资料原件为外文文本的,应当同时提供中文译本。

申请人向主管税务机关提交上述资料的复印件时,应在复印件上加盖申请人印章或签字,主管税务机关核验原件后留存复印件。

4.申请人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

国家税务总局公告2019年第17号——国家税务总局关于调整《中国税收居民身份证明》有关事项的公告文章属性•【制定机关】国家税务总局•【公布日期】2019.04.01•【文号】国家税务总局公告2019年第17号•【施行日期】2019.05.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】个人所得税正文国家税务总局公告2019年第17号国家税务总局关于调整《中国税收居民身份证明》有关事项的公告根据《中华人民共和国个人所得税法》及其实施条例等相关法律法规,为配合个人所得税改革,国家税务总局决定调整《中国税收居民身份证明》(以下简称《税收居民证明》,见附件1)开具部分事项。

现就有关事项公告如下:一、申请人应向主管其所得税的县税务局(以下称主管税务机关)申请开具《税收居民证明》。

中国居民企业的境内、境外分支机构应由其中国总机构向总机构主管税务机关申请。

合伙企业应当以其中国居民合伙人作为申请人,向中国居民合伙人主管税务机关申请。

二、申请人申请开具《税收居民证明》应向主管税务机关提交以下资料:(一)《中国税收居民身份证明》申请表(见附件2);(二)与拟享受税收协定待遇收入有关的合同、协议、董事会或者股东会决议、相关支付凭证等证明资料;(三)申请人为个人且在中国境内有住所的,提供因户籍、家庭、经济利益关系而在中国境内习惯性居住的证明材料,包括申请人身份信息、住所情况说明等资料;(四)申请人为个人且在中国境内无住所,而一个纳税年度内在中国境内居住累计满183天的,提供在中国境内实际居住时间的证明材料,包括出入境信息等资料;(五)境内、境外分支机构通过其总机构提出申请时,还需提供总分机构的登记注册情况;(六)合伙企业的中国居民合伙人作为申请人提出申请时,还需提供合伙企业登记注册情况。

上述填报或提供的资料应提交中文文本,相关资料原件为外文文本的,应当同时提供中文译本。

申请人向主管税务机关提交上述资料的复印件时,应在复印件上加盖申请人印章或签字,主管税务机关核验原件后留存复印件。

中国税收居民身份证明合同5篇篇1中国税收居民身份证明合同为了规范纳税人的税收行为,维护税收秩序,保障国家税收的正常征收,中国税法规定了税收居民身份的认定规则。

税收居民身份证明合同是确认纳税人为中国税收居民并认定其享受相应税收优惠政策的重要文件,下面我们就来详细介绍一下税收居民身份证明合同的相关内容。

一、税收居民身份认定的依据根据《中华人民共和国个人所得税法》第四条规定,中国境内个人所得税的缴纳对象为中国税收居民。

而《中华人民共和国税收管理法》第一条则规定,境内的个人和企业应当在中国境内缴纳税金,这也就要求境内的个人和企业必须是中国税收居民。

所以纳税人想要享受税收优惠政策,就必须要通过税收居民身份的认定。

二、税收居民身份认定的程序1. 自愿申请。

纳税人需要主动向税务机关提交申请,申请成为中国税收居民,并提供相关材料。

2. 查验资料。

税务机关会对纳税人提供的相关资料进行查验,比如纳税人的收入来源、资产情况等。

3. 实地调查。

税务机关可能会对纳税人的实际生活情况进行实地调查核实。

4. 经审定。

经过上述程序,税务机关会对纳税人的税收居民身份进行审定,并最终发放税收居民身份证明合同。

三、税收居民身份证明合同的内容1. 合同签订方。

合同的签订方为纳税人和税务机关,纳税人是合同的申请方,税务机关是合同的批准方。

2. 合同生效时间。

合同生效时间为纳税人提交申请的当日起。

3. 合同期限。

合同期限为一年,需要在合同到期前重新进行申请。

4. 税收优惠政策。

合同中会明确纳税人享受的税收优惠政策,比如个人所得税减免、特定收入豁免等。

5. 合同解除条件。

如果纳税人不再符合税收居民身份认定条件,合同会自动解除。

6. 其他条款。

合同中可能还包括其他相关条款,比如违约责任、争议解决方式等。

四、税收居民身份证明合同的重要性1. 确保税收优惠政策的合理享受。

只有获得税收居民身份认定,纳税人才能享受相应的税收优惠政策,避免因为身份不清晰而错失税收优惠。

附件1中国税收居民身份证明(Certificate of Chinese Fiscal Resident)日期(Date):编号(Catalogue Number):纳税人名称(Taxpayer’s Name):纳税年度(Tax Year):经中国税务主管当局国家税务总局授权,兹证明上述纳税人是中国税收意义上的居民。

(Authorized by the State Administration of Taxation, the Competent Authority of the Chinese tax administration, this is to certify that the above-named taxpayer is a Chinese fiscal resident for the purposes of Chinese taxation.)省(市)市(区)国家税务局/地方税务局局长(签字): (Director of Office of SAT/Local Tax Bureau)1附件2《中国税收居民身份证明》申请表本人符合中华人民共和国有关税收法律及中华人民共和国政府对外签订的避免双重征税协定规定的居民条件,为在国享受税收协定待遇之目的,申请开具年度为中国税收居民身份证明。

我谨在此声明,以上呈报事项准确无误。

申请人或代理人(签名或盖章):_________________________以下由对外开具《中国税收居民身份证明》税务机关填写2填表说明:一、填表事项中所称符合中华人民共和国有关税收法律及中华人民共和国政府对外签订的避免双重征税协定规定的居民条件是指:(一)申请人为个人的,根据《中华人民共和国个人所得税法》有关规定,由于在中国境内有住所或无住所但在中国境内居住满一年,而就其从中国境内和境外取得的所得应在中国缴纳个人所得税的个人;其中:有住所的个人,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人;无住所但在中国境内居住满一年的个人,是指符合《中华人民共和国个人所得税法》实施条例第三条规定的个人。

本文由梦想会计学院梁老师精心编辑整理(营改增后知识点),学知识,抓紧了!

外国企业或个人开具税收居民身份证明【问题】

外国企业或个人在我国从事经营活动构成我国税收居民并提出开具税收居民身份证明适用什么政策?

【解答】

根据《国家税务总局关于做好中国税收居民身份证明开具工作的通知》(国税函[2008]829号)规定:“四、外国企业或个人在我国从事经营活动构成我国税收居民并提出开具税收居民身份证明,以及内地居民纳税人享受内地政府与香港特别行政区政府、澳门特别行政区政府税收安排待遇时提出开具税收居民身份证明的,适用本通知。

”

1。

中国税收居民身份证明合同4篇篇1中国税收居民身份证明合同一、甲方:纳税人姓名(统一社会信用代码/纳税人识别号)身份证号码:联系地址:电话号码:乙方:中国税务机关为确认甲方的税收居民身份,甲乙双方本着平等互利、自愿协商的原则,就甲方的税收居民身份进行确认,特订立本合同。

合同内容如下:第一条证明范围和依据1. 本合同的证明范围是甲方是否为中国税收居民。

2. 本合同的依据是《中华人民共和国个人所得税法》、《中华人民共和国企业所得税法》等相关法律法规。

第二条证明标准1. 在合同期限内,甲方在中国境内的居住地满足下列任一条件之一,则被认定为中国税收居民:(1)中华人民共和国出生人士;(2)在中华人民共和国境内具有永久居留权;(3)在中华人民共和国境内无永久居留权但在中华人民共和国境内居住满183天以上;第三条证明义务1. 甲方应如实提供所需证明,在起初认定后,如甲方的税收居民身份发生变化,应及时通知乙方。

2. 甲方如有遗漏、不实或隐瞒申报信息而被乙方发现的,乙方有权随时终止本合同并要求甲方支付相应税款。

第四条合同期限1. 本合同自甲乙双方签字盖章之日起生效,至甲方的税收居民身份终止或解除本合同止。

第五条其他约定1. 甲乙双方在本合同履行中如有争议,应友好协商解决;如协商不成,则提交所在地中国人民法院诉讼解决。

第六条本合同一式两份,甲乙双方各执一份,自签字盖章后生效。

甲方(盖章):乙方(盖章):签字日期:签字日期:本合同经双方签署后即刻生效。

愿双方遵守合同规定,共同维护税收秩序,促进经济社会发展。

篇2中国税收居民身份证明合同第一条定义1.1 中国税收居民身份证明:指依照中国税法规定,认定个人为中国税收居民的证明文件。

1.2 合同:指具有约束力的协议文件,包括书面合同、口头合同及其他形式的合同。

第二条合同目的2.1 本合同旨在明确甲方与乙方在中国税收居民身份证明事项上的权利义务,规范双方行为,维护双方合法权益,保障国家税收的正常征管。

《中国税收居民身份证明》申请表【表单说明】一、填表事项中所称符合中华人民共和国有关税收法律规定的居民条件是指:(一)申请人为个人的,根据《中华人民共和国个人所得税法》有关规定,由于在中国境内有住所或者无住所但在中国境内居住满一年,而就其从中国境内和境外取得的所得应在中国缴纳个人所得税的个人;其中:有住所的个人,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人;无住所但在中国境内居住满一年的个人,是指符合《中华人民共和国个人所得税法实施条例》第三条规定的个人。

(二)申请人为企业的,根据《中华人民共和国企业所得税法》有关规定,依法在中国境内成立、或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。

二、申请人名称(姓名):申请人为个人时,填写个人姓名;申请人为企业时,填写企业名称。

三、主管税务机关:填报申请人企业所得税或者个人所得税的县级主管税务机关名称。

四、申请年度:填报申请人申请开具税收居民证明的一个公历年度。

五、缔约对方国家(地区):填报申请开具税收居民证明拟适用的对方国家(地区)。

六、对方纳税人名称:填报与该税收居民证明有关且与申请人发生业务往来的缔约对方纳税人名称。

七、对方纳税人识别号:填报对方纳税人在缔约对方国家(地区)的纳税人识别号。

八、拟享受协定条款:填报申请人向缔约对方申请享受协定的条款,包括:股息、利息、特许权使用费、常设机构和营业利润、财产收益、国际运输、独立个人劳务、非独立个人劳务(受雇所得)、演艺人员和运动员、退休金、政府服务、教师和研究人员、学生、其他所得等。

每行填报一个条款。

九、拟享受协定收入金额:填报与该税收居民证明有关、申请人取得的拟享受税收协定的收入金额。

每行填报对应协定条款的拟享受税收协定的收入金额,合伙企业的合伙人填写按照合伙协议或分配协议计算的合伙人应取得的收入金额。

收入金额为外币的应按照填报申请表当日汇率中间价换算为人民币金额。

十、预计减免税金额:填报与该税收居民证明有关、申请人拟享受税收协定待遇在缔约对方减免税收金额。

中国税收居民身份证明合同6篇篇1甲方(税务机关):乙方(纳税人):根据《中华人民共和国税收法》及相关法律法规的规定,为确保税收工作的顺利进行,明确税收居民身份,甲乙双方本着公平、公正、诚实信用的原则,就中国税收居民身份证明事宜达成如下协议:一、定义与解释1. “税收居民”是指在中国境内具有纳税义务的个人或企业。

2. 本合同中所涉及的税收居民身份证明,是指用于证明乙方在中国税收法规下的居民身份,以便于在全球范围内履行纳税义务的相关文件。

二、乙方的税收居民身份1. 乙方声明并保证其为中国税收居民,并同意遵守中国税收法规。

2. 乙方需按照中国税收法规的要求,如实提供身份证明、税务登记证明等相关材料。

三、甲方的职责1. 甲方负责审核乙方提供的税收居民身份证明材料,并出具税收居民身份证明。

2. 甲方应对乙方的税收居民身份信息进行保密,不得泄露给无关第三方。

四、乙方的义务1. 乙方应如实提供完整的税收居民身份证明材料,不得提供虚假信息。

2. 乙方应按时履行纳税义务,遵守中国税收法规。

3. 乙方应妥善保管税收居民身份证明,不得转让、转借他人使用。

五、合同的变更与终止1. 如乙方税收居民身份发生变化,应及时通知甲方,并办理相关变更手续。

2. 本合同自甲方出具税收居民身份证明之日起生效,有效期为_____年。

合同到期前,如乙方仍需继续使用税收居民身份证明,应在到期前办理续期手续。

3. 本合同在以下情况下终止:(1)乙方不再需要税收居民身份证明;(2)乙方提供虚假信息或违反中国税收法规,甲方有权终止本合同;(3)其他不可抗力因素导致合同无法继续履行。

六、违约责任1. 乙方如违反本合同约定,甲方有权撤销税收居民身份证明,并要求乙方承担由此产生的一切法律责任。

2. 如因乙方的违法行为给甲方造成损失,乙方应承担相应的赔偿责任。

七、争议解决1. 本合同的解释、履行和争议解决均适用中华人民共和国法律。

2. 如甲乙双方在本合同履行过程中发生争议,应首先协商解决;协商不成的,可以向甲方所在地人民法院提起诉讼。

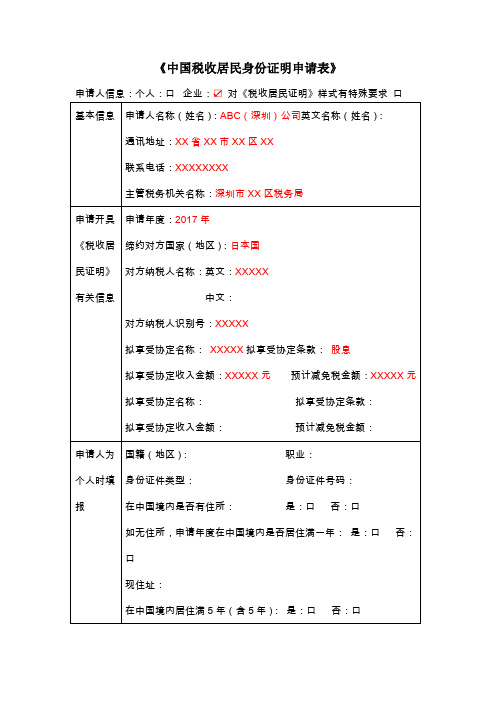

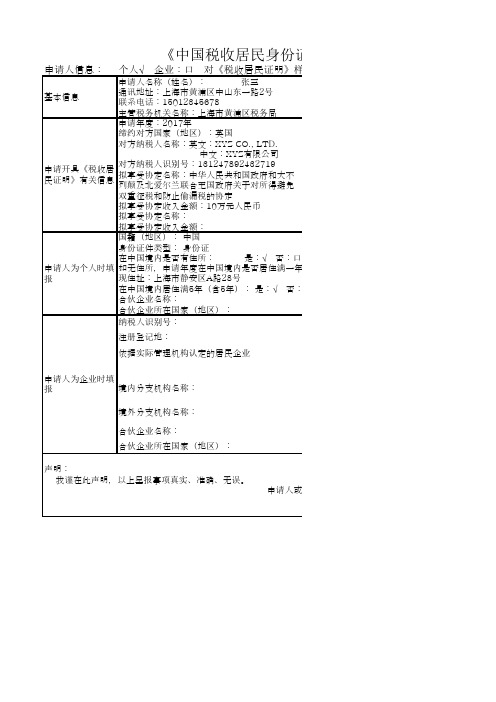

申请人信息:申请人名称(姓名): 张三

拟享受协定名称:中华人民共和国政府和大不列颠及北爱尔兰联合王国政府关于对所得避免

双重征税和防止偷漏税的协定

拟享受协定收入金额:10万元人民币

拟享受协定名称:

拟享受协定收入金额:

国籍(地区): 中国

身份证件类型: 身份证

合伙企业名称:

合伙企业所在国家(地区):

依据实际管理机构认定的居民企业

境内分支机构名称:境外分支机构名称:

合伙企业名称:

合伙企业所在国家(地区):

《中国税收居民身份证明

个人√ 企业:口 对《税收居民证明》样式有特殊要求 口

基本信息通讯地址:上海市黄浦区中山东一路2号联系电话:150********

主管税务机关名称:上海市黄浦区税务局

申请开具《税收居民证明》有关信息申请年度:2017年

缔约对方国家(地区):英国

对方纳税人名称:英文:XYZ CO., LTD.

中文:XYZ有限公司

对方纳税人识别号:131247892432719申请人为个人时填报在中国境内是否有住所: 是:√ 否:口

如无住所,申请年度在中国境内是否居住满一年: 是:口 否:口现住址:上海市静安区A路28号

在中国境内居住满5年(含5年): 是:√ 否:口

声明:

我谨在此声明,以上呈报事项真实、准确、无误。

申请人或者代理人(签名或者盖章): _签名_______________ 申请人为企业时填

报

纳税人识别号:

注册登记地:。

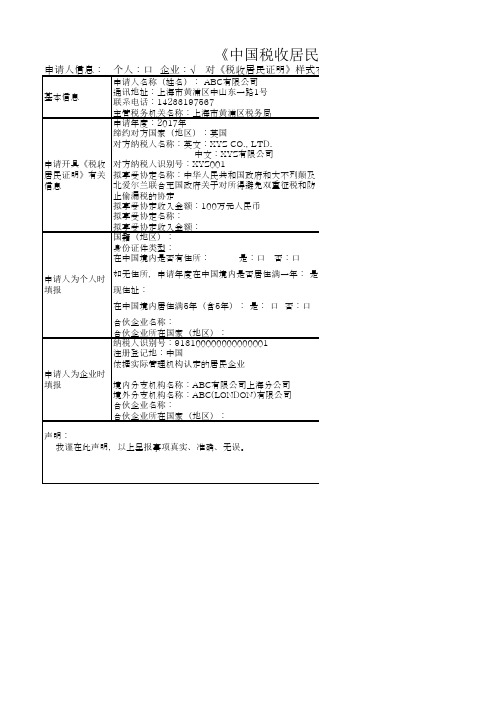

申请人信息:申请人名称(姓名): ABC有限公司

拟享受协定名称:中华人民共和国政府和大不列颠及北爱尔兰联合王国政府关于对所得避免双重征税和防

止偷漏税的协定

拟享受协定收入金额:100万元人民币

拟享受协定名称:

拟享受协定收入金额:

国籍(地区):

身份证件类型:

合伙企业名称:

合伙企业所在国家(地区):

依据实际管理机构认定的居民企业

境内分支机构名称:ABC有限公司上海分公司

境外分支机构名称:ABC(LONDON)有限公司

合伙企业名称:

合伙企业所在国家(地区):

《中国税收居民身

个人:口 企业:√ 对《税收居民证明》样式有特殊要求 口

基本信息通讯地址:上海市黄浦区中山东一路1号联系电话:14233197567

主管税务机关名称:上海市黄浦区税务局

申请开具《税收居民证明》有关信息申请年度:2017年

缔约对方国家(地区):英国

对方纳税人名称:英文:XYZ CO., LTD.

中文:XYZ有限公司

对方纳税人识别号:XYZ001

请人或者代理人(签名或者盖章申请人为个人时

填报在中国境内是否有住所: 是:口 否:口

如无住所,申请年度在中国境内是否居住满一年: 是:口 否:口现住址:

在中国境内居住满5年(含5年): 是: 口 否:口

申请人为企业时填报纳税人识别号:913100000000000001

注册登记地:中国

声明:

我谨在此声明,以上呈报事项真实、准确、无误。

中国税收居民身份证明

办税指南

声明:本指南仅适用于企业所得税属于广东省内各国税局管辖的企业业务办理。

个人或企业所得税属于地税管辖的企业,相关办税流程请咨询主管地税部门。

【业务概述】

为享受中国政府对外签署的税收协定(含与香港、澳门和台湾签署的税收安排或者协议)、航空协定税收条款、海运协定税收条款、汽车运输协定税收条款、互免国际运输收入税收协议或者换函(以下统称税收协定)待遇,企业或者个人(以下统称申请人)可以向税务机关申请开具《中国税收居民身份证明》(以下统称《税收居民证明》)。

【适用主体】

依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业(包括中国居民企业的境内、外分支机构和合伙企业)。

【具体规定】

1.接受申请的税务机关:

(1)主管申请人企业所得税的县(含县级市、区)国家税务局(中山、东莞市的申请人应向主管其企业所得税的

税务机关提起申请)。

(2)中国居民企业的境内、外分支机构提出申请的,应当通过其总机构向总机构主管税务机关提出申请。

(3)合伙企业提出申请的,应当以其中国居民合伙人作为申请人,向中国居民合伙人主管税务机关提出申请。

2.《税收居民证明》的开具年度

申请人构成中国税收居民的任一公历年度。

3.一次性告知

(1)申请人提交资料齐全的,主管税务机关应当按规定当场受理。

(2)申请人提交资料不齐全的,主管税务机关不予受理,并一次性告知申请人应补正内容。

(3)主管税务机关或者其上级税务机关根据申请人提交资料无法作出判断的,可以要求申请人补充提供相关资料,需要补充的内容应当一次性书面告知。

4.《税收居民证明》样式

(1)规定样式

主管税务机关按照《关于开具<中国税收居民身份证明>有关事项的公告》(国家税务总局公告2016年第40号,)规定的《税收居民证明》样式开具。

(2)特殊样式

缔约对方税务主管当局对《税收居民证明》样式有特殊。