货币银行学2-7

- 格式:pdf

- 大小:273.76 KB

- 文档页数:5

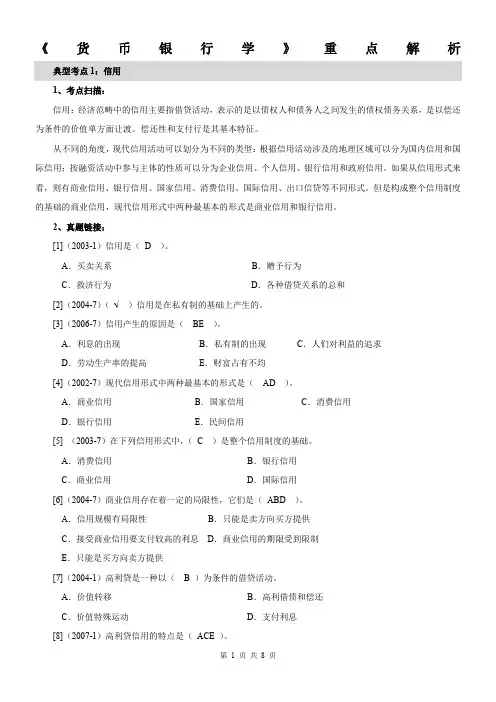

《货币银行学》重点解析典型考点1:信用1、考点扫描:信用:经济范畴中的信用主要指借贷活动,表示的是以债权人和债务人之间发生的债权债务关系,是以偿还为条件的价值单方面让渡。

偿还性和支付行是其基本特征。

从不同的角度,现代信用活动可以划分为不同的类型:根据信用活动涉及的地理区域可以分为国内信用和国际信用;按融资活动中参与主体的性质可以分为企业信用、个人信用、银行信用和政府信用。

如果从信用形式来看,则有商业信用、银行信用、国家信用、消费信用、国际信用、出口信贷等不同形式。

但是构成整个信用制度的基础的商业信用,现代信用形式中两种最基本的形式是商业信用和银行信用。

2、真题链接:[1](2003-1)信用是(D )。

A.买卖关系B.赠予行为C.救济行为D.各种借贷关系的总和[2](2004-7)( )信用是在私有制的基础上产生的。

[3](2006-7)信用产生的原因是(BE )。

A.利息的出现B.私有制的出现C.人们对利益的追求D.劳动生产率的提高E.财富占有不均[4](2002-7)现代信用形式中两种最基本的形式是(AD )。

A.商业信用B.国家信用C.消费信用D.银行信用E.民间信用[5] (2003-7)在下列信用形式中,(C )是整个信用制度的基础。

A.消费信用B.银行信用C.商业信用D.国际信用[6](2004-7)商业信用存在着一定的局限性,它们是(ABD )。

A.信用规模有局限性B.只能是卖方向买方提供C.接受商业信用要支付较高的利息D.商业信用的期限受到限制E.只能是买方向卖方提供[7](2004-1)高利贷是一种以( B )为条件的借贷活动。

A.价值转移B.高利借债和偿还C.价值特殊运动D.支付利息[8](2007-1)高利贷信用的特点是(ACE )。

A.具有较高的利率B.促进社会化大生产的发展C.具有资本的剥削方式D.具有资本的生产方式E.与社会生产没有直接的紧密联系[9](2002-7)名词解释:信用货币[10](2003-1、2004-1)名词解释:商业信用[11](2006-1)名词解释:银行信用[12](2003-7、2004-1、2006-1)(×)银行信用与商业信用是相互对立的,银行信用发展起来以后,逐步取代商业信用,使后者的规模日益缩小。

可编辑修改精选全文完整版货币银行学一、名词解释1、信用中介职能:指商业银行通过其所具有的规模经济和信息优势,能够有解决经济金融生活中信息不对称导致的逆向选择和道德风险。

2、货币供给:是指一定时期内一国银行体系向经济中投入、创造、扩张(或收缩)货币的行为。

货币供给首先是一个经济过程,即银行系统向经济中注入货币的过程。

其次在一定时点上会形成一定的货币数量,称为货币供给量。

3、货币需求:是指人们以货币形式持有财富。

在适当的资产组合中,人们愿意持有的货币的数量就是货币需求量。

货币需求可分为个人的货币需求与整个经济的货币需求。

4、货币乘数:指一定量的基础货币发挥作用的倍数。

货币乘数模型:m=Mⁿ/B5、原始存款:客户以现金存入银行形成的存款。

银行在经营活动中,只需保留一小部分现金作为付现准备,可以将大部分现金用于放款。

客户在取得银行贷款后,一般并不立即提取现金,而是转入其在银行的活期存款账户,这时银行一方面增加了放款,一方面增加了活期存款。

6、派生存款:是银行用转账方式发放贷款、贴现和投资时创造的存款。

在信用制度发达的国家,银行的大部分存款都是通过这种营业活动创造出来的。

可见。

原始存款是派生存款创造的基础,而派生存款是信用扩张的条件。

7、货币政策:也就是金融政策,它是中央银行为实现宏观经济调控目标而采用各种方式调节货币供应量,进而影响宏观经济的各种方针和措施的总称。

货币政策的内容广泛,通常包括:政策目标、实现目标所运用的政策工具、检测和控制目标实现的各种操作指标和中间目标、政策传导机制和政策效果等基本内容。

8、货币政策的传导:指货币当局从运用一定的货币政策工具到达到其预期的最终目标所经过的途径或具体的过程、目标。

9、货币政策的中介目标:中央银行通过观测和控制它所能控制的一些具体的指标来影响实际的经济活动,才能间接地达到其最终目标。

这些能被中央银行所直接控制和观测的指标,就是我们通常所说的货币政策的中介目标或中间目标。

金融学内容概览宏观金融学研究领域微观金融学研究领域货币及金融活动与经济发展金融市场学说:借贷市场;票据市场;股票市场;债券市场;货币政策与宏观调控外汇市场;保险市场;衍生金融市场货币均衡与市场均衡金融中介机构学说:银行,证券公司,保险公司的运行与经营管理.利率理论与利率机制金融投资与理财学说:投资项目分析;资产价值评估;投资组合;金融风险与金融危机资本资产定价;风险管理;公司理财.汇率制度与汇率机制资本的国际流动国际金融与国际经济第一章货币与货币制度1、货币概念与货币发展史货币产生于人们之间的商品交易活动。

能够在经济交易中充当交易媒介和支付工具的东西就是货币。

有很多东西充当过货币,凡在一个地方能被人们普遍接受且易于保存的商品都可能成为原始货币。

最典型的货币是古代的金属货币和现代的纸币。

铜币、银币、金币曾长期使用,因为它们具有货币所需的四个条件:价值较高、易于分割、易于保存、便于携带。

它们的供给量取决于矿山发现和冶炼技术。

常常因供给不足而抑制交易规模和经济发展。

就是“银根过紧”。

金属货币常常以铸币形式出现,铜币、银币、金币。

纸币的前身——可兑现银行券金属货币不足,也不利于大宗商品的交易。

于是近代工业化国家一些有信用的银行就发行代替金属货币的“银行券”,它可以像金属货币那样充当交易工具,因为接受者随时可以无条件到发行银行去兑换成金属货币。

这种银行券能否流通,关键看发行银行有没有信用。

所以这种银行券又称“信用货币”。

问题:一家银行对外发行的信用货币的量可否多于它拥有的金属货币?其效果是什么?银行券发行行的信用可能遭到破坏,原因是:政治、经济震荡(出现挤兑);发行过多,货币贬值,出现挤兑。

在通常情况下,发行银行能够保障信用,从而也可以保障银行券不贬值。

但一遇动荡,就难保障了。

为了防止很多商业银行都发行银行券而隐伏信用危机,一些国家纷纷把发行银行券的权利赋予一家银行(独家发行),并用国家权威强制其流通。

这就产生了中央银行。

第三讲金融市场:概说一、什么是金融市场?通常的定义:“金融市场是资金由多余者向短缺者转移的场所”(米什金)。

进一步理解:金融指资金的融通或资金的借贷活动;所融通或借贷的并非资金,而是财产;财产的正确定义是产权,是对物或资源的一系列权利。

二、金融市场的作用基本功能:在资金盈余单位和资金赤字单位之间融通资金,使双方获益。

对金融市场作用的另一种总结:(法博齐和莫迪格里阿尼)基本功能:1将拥有盈余资金一方的资金转移到需要资金投资有形资产的一方;2在转移资金的同时将与有形资产现金流相关的不可避免的风险在寻求资金和提供资金的各方之间进行重新分配;进一步的功能:1价格发现,即金融资产的买卖双方在金融市场上的相互作用决定了所交易的金融资产的价格;2提供流动性,即为被迫或主动出售金融资产的投资者提供了出售机制;3降低交易成本。

对金融市场作用的几何说明:与鲁宾逊经济相比较,金融市场的存在可以使个人的效用水平进一步提高X1 C1BAU0PF斜率=-(1+r)X0 C0图1 图2BBU1U0 U2C图3 图4三、金融市场的结构1参与者:资金盈余单位/资金赤字单位/金融中介(存款机构+合约性机构+投资性机构)证券市场机构(投资银行/证券经纪商/证券自营商/证券交易所)[问题]:如何多角度辨析证券市场机构的“非金融中介”特点?2直接金融和间接金融:各自的利弊及相对重要性[问题]:你是否同意下面的说法:直接金融迅速发展,取代间接金融已成大势所趋?3金融工具(金融资产/金融产品):货币市场工具:短期国债(Treasury Bills);再购回协议(repos);可转让存单(negotiable bank certificates of deposit);商业票据;银行承兑票据(banker’sacceptance);联邦基金(federal funds)资本市场工具:股票(优先股和普通股);债券;抵押贷款(mortgages);消费者贷款和银行商业贷款(consumer and bank commercial loans);衍生工具:远期合约;期货合约;期权合约;互换合约4一级市场与二级市场:[问题]:企业通过一级市场已完成融资,二级市场何以重要?5第一市场和第二市场(交易所市场和场外市场[OTC])四、金融工具供求的基本原理需求方面:资产选择理论基本思路是:收益既定,追求低风险;风险既定,追求高收益。

高风险需要有高收益补偿;低收益需要有低风险伴随;这时具体选择何种资产取决于个人的风险态度或偏好。

一般通过预期收益考察收益的大小,预期收益E(r)=∑πi r i ,其中πi 和r i 分别为第i 种状态发生的概率和该状态下的收益率。

一般运用方差考察风险大小,方差σ2=∑πi [r i -E(r)]2。

可引入个人在预期收益和标准差之间(可看作在一个正常品和一个劣等品之间)的无差异曲线反映人们不同的风险态度,进而做出资产选择。

人们往往不会只选择持有单一的资产,而是乐于持有数种资产的组合。

仍然可以通过分析资产组合的预期收益和方差来初步把握资产选择。

资产组合的预期收益E(p)=∑ x J E( r ) ; x J 为第J 种股票在资产组合中的比例资产组合的方差σ(p)2=∑ ∑ x J x K cov(r J , r K ),其中,协方差cov(r J , r K )=∑πi [r Ji -E( r J )][ r Ki -E(r K )]=ρ J K σJ σK ;ρ J K 为相关系数,只有两种资产,且相关系数等于零时,有σ(p)2==x x J J K K 222σσ+2x x J J J K 22221σσ+−()从资产组合方差的计算公式可以得出结论:不同资产之间的相关系数越小,即资产越多样化,则资产组合的方差就越小,即资产组合的风险就越小。

进一步的话题包括资本资产定价模型(CAPM )和套利定价理论(APT ),从略。

供给方面:资本结构理论金融工具或资产的主要提供者是企业;企业究竟决定提供何种资产,以及提供多少资产取决于其追求企业价值最大化的目标。

这方面著名的结论是MM 定理给出的。

还值得一提的是融资偏好次序理论,强调企业有如下融资方式选择的偏好顺序:内部融资→债权→优先股→混合证券→普通股; 五、金融工具交易的基本机制私下谈判或讨价还价(直接交易)公开竞价:指令驱动系统(通过经纪商),需要有相匹配的交易指令出现才可成交报价驱动系统(通过做市商),可以保证市场的“即时性”(immediacy )。

此外,做市商的存在还有利于价格发现和稳定价格。

做市商报出买价和卖价之后,有义务按照自己的报价卖出和买进,买卖价差则成为做市商的收入。

做市商怎样报出买价和卖价,谋取多大的价差才合适,取决于很多因素,包括:处理定单的成本;风险承担的成本;cost of ignorance ;做市商之间的竞争程度;市场的厚度;做市中的规模经济。

从“风险承担的成本”来看做市商行为的思路如下:将做市商看作是与任何其他当事人一样有着自己偏好的证券组合的当事人,但是他有义务接受一种与他所已经选择的证券组合不同的组合,承担本来不愿承担的风险,应该得到补偿。

从cost of ignorance来看做市商行为的思路如下:做市商面对两类交易者,知情交易者和流动性交易者。

前者基于与相关证券有关的特定信息进行交易,后者买卖证券的行为与其资产组合有关。

做市商在与知情交易者的交易中会受损,因为这些知情交易者只有在他们相信证券的真实价格在做市商的卖价之上时才会买进,只有在他们相信证券的真实价格低于做市商的买价时才会卖出。

另一方面,做市商在与流动性交易者的交易中会得益,因为流动性交易者会接受做市商的卖价和买价之差(spread)。

若做市商面对的知情交易者越多,则cost of ignorance越大,则价差越大,以减少知情交易者获利空间,减少自己的损失。

但价差过大,又会失去更多的流动性交易者,使收益减少。

做市商必须进行权衡。

六、金融市场的有效性几种说法:有效市场意味着金融资产的价格中已经考虑了所有可以得到的信息。

能够有效地利用有关信息,或者说没有任何信息被浪费掉的金融市场就是有效市场。

在这一市场上,没有任何一种明显好的金融交易会被市场连续地忽视。

一种区分:弱有效型(weak-form efficiency):能够利用历史上该资产的全部价格信息半强有效型(semi-strong-form efficiency):能够有效利用该资产的价格及其它有关的该公司的全部公开信息;强有效型(strong-form efficiency):还可以利用内部信息EMH的应用EMH的验证与反例从市场失灵一般理论看金融市场的有效性[参考文献]☆关于金融市场上交易的不仅是“工具”而是“资产”或“财产”或“产权”,可参见江春《产权制度与金融市场:中国金融市场的产权问题研究》,武汉大学出版社1997年。

☆对金融市场作用的小结参见法博齐和莫迪格里阿尼(中文1998)《资本市场:机构与工具》第10页,经济科学出版社。

☆与鲁宾逊经济相比较,金融市场的作用参见J.D.Martin, S.H.Cox,Jr. & R.D.MacMinn, The Theory of Finance: evidence and applications, CH2, The Dryden Press,1988.☆对金融市场有关概念的清晰阐释还可参见法博齐和莫迪格里阿尼(中文1998)《资本市场:机构与工具》第二篇,经济科学出版社;桑托莫罗和巴贝尔(中文2000)《金融市场、工具与机构》,东北财经大学出版社;以及H. J. Johnson (1993) “Financial Institution and Markets: a Global Perspective”, McGraw-Hill.☆对英国金融体系的介绍参见张之骧、严恒元《最新英国金融体系剖析》,中国金融出版社1998年;汉森《货币理论与实践》,中国金融出版社1988年。

☆对中国的金融机构体系的简介可参见易&吴第17章。

☆对金融市场微观结构理论的介绍见法博齐和莫迪利亚尼《资本市场:机构与工具》P140-142,经济科学出版社1998年;戴国强和吴祥林《金融市场微观结构理论》,上海财经大学出版社1999年;“帕尔格雷夫货币与金融词典”之同名辞条,经济科学出版社即将出版。

还可参见:David Cobham(1992) “Markets and Dealers: the economics of the London Financial Markets”,P3-6,Longman。

☆关于有效市场假说(EMH)的综述可参见李昌震《关于有效市场假设》,载于汤敏和茅于轼主编的《现代经济学前沿专题(第二集)》,商务印书馆1993年。

☆对金融市场运作效率的讨论还可参见多德和刘易斯(中文2000)《金融与货币经济学前沿问题》第76-93页,中国税务出版社和北京腾图电子出版社。

☆关于市场缺陷或失灵,可参见胡代光〔1998〕《西方经济学说的演变及其影响》第12章,北京大学出版社;平狄克 & 鲁宾费尔德〔中文1997〕《微观经济学》P480-481,中国人民大学出版社;以及刘宇飞(2000)《当代西方财政学》第2章,北京大学出版社。

第四讲利率原理一、 利率的概念什么是利息?时间与利息的关系:时差利息论;货币的时间价值;什么是利率?利率的基本分类;二、利率的计量未来值与现值的基本关系式:单利公式与复利公式;单利公式:复利公式:复利的“奇迹”示例:两份工作摆在面前,第一份每天挣1000元,第二份第一天挣1分钱,此后是2分,4分,8分,如此类推到月底。

如何选择?复利公式的灵活运用:7-10法则或72法则,现金流翻番需要多少年?“百万不是梦”,通过银行存款也可以实现。

连续复利,有经济学家所认为的衡量利率的精确指标:到期收益率(yield to maturity)常见债务工具到期收益率的计算:简易贷款;息票债券;定期定额清偿贷款;永久公债;以息票债券为例,设到期收益率为r,期限为n年,每年息票利息为C,面值为F,在到期时偿还。

又设现价为P,有利率与债券价格的关系:利率上升,债券价格下降;反之反是。

到期收益率公式的运用:定期定额住房抵押贷款“月供”的计算当期收益率:对到期收益率的粗略估计。

持有期收益率:未持有到期(期中出售),可得到的回报率。

利率与回报率(rate of return)不同:设债券的回报率为RET,当期收益率为i c,资本利得率为g,有:RET=i c + g;问题:利率上升会导致债券回报率的下降吗?见米什金P80-81真实利率与名义利率,Fisher Equation(米P83)三、利率的决定与变动古典利率理论,从实物因素出发,投资I(i)=储蓄S(i), (dI/di)< 0; (dS/di)> 0流动偏好利率理论(凯恩斯),从货币供求出发,货币需求M d (i)=货币供给M s (i), (d M d /di)< 0; 设货币供给由中央银行决定;从该理论出发,影响利率变动的主要因素包括收入水平、价格水平和货币供给;问题:货币供给增加会导致利率下降吗?(分解为四种效应)可贷资金利率理论,从loanable funds出发;可贷资金需求L d=I(i)+∆M d (i)等于可贷资金供给L s=S(i)+∆ M s (i), (d L d /di)< 0; (d L s /di)> 0;从债券供与求理解可贷资金的求与供;从该理论出发,影响利率变动的诸因素包括财富、边际消费倾向;投资收益;政府赤字;预期通货膨胀率;等等其它观点:理性预期观点一般均衡观点(IS-LM框架)四、利率的风险结构含义:期限相同的各种债券的利率之间的关系(米P133,P139);或者说“相同期限金融资产因风险差异而产生的不同利率,被称为利率的风险结构”(姚长辉P66)违约风险,即债券发行者不能支付利息和/或不能到期偿还本金的风险。