各行业工业增加值率

- 格式:docx

- 大小:13.80 KB

- 文档页数:7

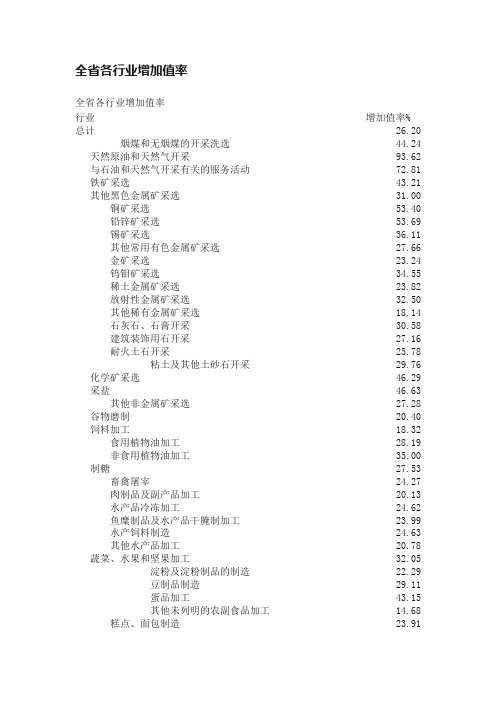

全省各行业增加值率全省各行业增加值率行业增加值率%总计26.20 烟煤和无烟煤的开采洗选44.24 天然原油和天然气开采93.62 与石油和天然气开采有关的服务活动72.81 铁矿采选43.21 其他黑色金属矿采选31.00 铜矿采选53.40 铅锌矿采选53.69 锡矿采选36.11 其他常用有色金属矿采选27.66 金矿采选23.24 钨钼矿采选34.55 稀土金属矿采选23.82 放射性金属矿采选32.50 其他稀有金属矿采选18.14 石灰石、石膏开采30.58 建筑装饰用石开采27.16 耐火土石开采25.78 粘土及其他土砂石开采29.76 化学矿采选46.29 采盐46.63 其他非金属矿采选27.28 谷物磨制20.40 饲料加工18.32 食用植物油加工28.19 非食用植物油加工35.00 制糖27.53 畜禽屠宰24.27 肉制品及副产品加工20.13 水产品冷冻加工24.62 鱼糜制品及水产品干腌制加工23.99 水产饲料制造24.63 其他水产品加工20.78 蔬菜、水果和坚果加工32.05 淀粉及淀粉制品的制造22.29豆制品制造29.11蛋品加工43.15其他未列明的农副食品加工14.68 糕点、面包制造23.91饼干及其他焙烤食品制造28.64 糖果、巧克力制造47.30 蜜饯制作23.14 米、面制品制造23.17 速冻食品制造27.38 方便面及其他方便食品制34.17 行业增加值率% 液体乳及乳制品制造35.50 肉、禽类罐头制造21.25水产品罐头制造25.65蔬菜、水果罐头制造24.58其他罐头食品制造19.83 味精制造14.19 酱油、食醋及类似制品的制造33.60其他调味品、发酵制品制造29.22营养、保健食品制造42.17冷冻饮品及食用冰制造31.69盐加工44.83食品及饲料添加剂制造29.13 其他未列明的食品制造26.31 酒精制造27.60 白酒制造56.82 啤酒制造41.54 黄酒制造25.60 其他酒制造22.44 碳酸饮料制造33.81 瓶(罐)装饮用水制造28.82 果菜汁及果菜汁饮料制造23.01 含乳饮料和植物蛋白饮料制造24.86 固体饮料制造68.77 茶饮料及其他软饮料制造34.07 精制茶加工27.59 烟叶复烤54.88 卷烟制造73.14 其他烟草制品加工29.48 棉、化纤纺织加工24.90 棉、化纤印染精加工27.11 毛条加工21.68 毛纺织23.43 毛染整精加工26.13 麻纺织17.82 缫丝加工25.93 绢纺和丝织加工21.14 丝印染精加工24.96棉及化纤制品制造30.53 毛制品制造26.61 麻制品制造20.85 丝制品制造11.30 绳、索、缆的制造24.99 纺织带和帘子布制造27.98 无纺布制造27.29 其他纺织制成品制造27.42 棉、化纤针织品及编织品制造27.82 行业增加值率% 毛针织品及编织品制造25.43 丝针织品及编织品制造29.09 其他针织品及编织品制造28.12 纺织服装制造27.10 纺织面料鞋的制造26.97 制帽27.95 皮革鞣制加工22.67 皮鞋制造28.18 皮革服装制造25.77 皮箱、包(袋)制造25.43 皮手套及皮装饰制品制造29.29 其他皮革制品制造22.98 毛皮鞣制加工33.23 毛皮服装加工29.83 其他毛皮制品加工21.89 羽毛(绒)加工25.29 羽毛(绒)制品加工18.91 锯材加工22.86 木片加工24.35 胶合板制造19.35 纤维板制造30.85 刨花板制造27.01 其他人造板、材制造21.09 建筑用木料及木材组件加工28.90 木容器制造24.71 软木制品及其他木制品制造27.96 竹、藤、棕、草制品制造30.20 木质家具制造26.90 竹、藤家具制造35.32 金属家具制造23.18 塑料家具制造33.56 其他家具制造28.62 纸浆制造20.21 机制纸及纸板制造24.95手工纸制造25.89 加工纸制造23.42 纸和纸板容器的制造26.39 其他纸制品制造25.67 书、报、刊印刷30.97 本册印制26.34 包装装潢及其他印刷27.09 装订及其他印刷服务活动28.04 记录媒介的复制27.28 文具制造26.11 笔的制造18.83 教学用模型及教具制造21.67 行业增加值率% 墨水、墨汁制造20.54 其他文化用品制造28.62 球类制造24.55 体育器材及配件制造25.45 训练健身器材制造25.09 运动防护用具制造27.50 其他体育用品制造28.29 中乐器制造21.72 西乐器制造27.90 电子乐器制造38.36 其他乐器及零件制造24.85 玩具制造26.58 露天游乐场所游乐设备制造16.52 游艺用品及室内游艺器材制造27.05 原油加工及石油制品制造19.28 人造原油生产24.06 炼焦22.51 无机酸制造23.95 无机碱制造28.57 无机盐制造28.88 有机化学原料制造30.71 其他基础化学原料制造32.43 氮肥制造23.55 磷肥制造25.86 钾肥制造28.84 复混肥料制造24.43 有机肥料及微生物肥料制造18.82 其他肥料制造 4.14 化学农药制造21.64 生物化学农药及微生物农药制造26.53 涂料制造24.25油墨及类似产品制造21.75 颜料制造23.03 染料制造32.74 密封用填料及类似品制造20.18 初级形态的塑料及合成树脂制造20.89 合成橡胶制造39.83 合成纤维单(聚合)体的制造13.10 其他合成材料制造28.30 化学试剂和助剂制造23.87 专项化学用品制造27.51 林产化学产品制造21.74 炸药及火工产品制造33.15 信息化学品制造29.94 环境污染处理专用药剂材料制造25.36 动物胶制造31.79 行业增加值率% 其他专用化学产品制造20.57 肥皂及合成洗涤剂制造58.24 化妆品制造28.85 口腔清洁用品制造20.55 香料、香精制造32.22 其他日用化学产品制造18.78 化学药品原药制造27.57 化学药品制剂制造40.89 中药饮片加工30.81 中成药制造45.39 兽用药品制造28.37 生物、生化制品的制造49.60 卫生材料及医药用品制造32.10 化纤浆粕制造21.97 人造纤维(纤维素纤维)制造28.91 锦纶纤维制造16.53 涤纶纤维制造21.81 腈纶纤维制造7.98 维纶纤维制造21.99 其他合成纤维制造26.83 车辆、飞机及工程机械轮胎制造23.28 力车胎制造19.16 轮胎翻新加工21.17 橡胶板、管、带的制造21.50 橡胶零件制造25.33 再生橡胶制造25.44 日用及医用橡胶制品制造24.12 橡胶靴鞋制造27.08其他橡胶制品制造29.53 塑料薄膜制造21.72 塑料板、管、型材的制造23.59 塑料丝、绳及编织品的制造26.58 泡沫塑料制造21.55 塑料人造革、合成革制造23.48 塑料包装箱及容器制造25.43 塑料零件制造27.37 塑料鞋制造25.09 日用塑料杂品制造24.05 其他塑料制品制造23.37 水泥制造28.96 石灰和石膏制造31.18 水泥制品制造25.24 砼结构构件制造31.78 石棉水泥制品制造25.20 轻质建筑材料制造25.65 其他水泥制品制造50.82 行业增加值率% 粘土砖瓦及建筑砌块制造28.70 建筑陶瓷制品制造29.10 建筑用石加工27.78 防水建筑材料制造30.81 隔热和隔音材料制造23.38 其他建筑材料制造34.04 平板玻璃制造33.76 技术玻璃制品制造34.25 光学玻璃制造41.61 玻璃仪器制造20.34 日用玻璃制品及玻璃包装容器制造26.98 玻璃保温容器制造25.24 玻璃纤维及制品制造29.40 玻璃纤维增强塑料制品制造46.68 其他玻璃制品制造23.66 卫生陶瓷制品制造31.78 特种陶瓷制品制造40.21 日用陶瓷制品制造27.88 园林、陈设艺术及其他陶瓷制造27.53 石棉制品制造29.62 云母制品制造28.34 耐火陶瓷制品及其他耐火材料制造29.61 石墨及碳素制品制造24.13 其他非金属矿物制品制造27.83 炼铁26.19炼钢12.44 钢压延加工18.86 铁合金冶炼13.84 铜冶炼19.93 铅锌冶炼15.47 镍钴冶炼30.06 锡冶炼17.93 锑冶炼7.24 铝冶炼14.58 其他常用有色金属冶炼18.75 银冶炼15.38 其他贵金属冶炼32.06 钨钼冶炼17.65 稀土金属冶炼13.52 其他稀有金属冶炼12.45 有色金属合金制造25.77 常用有色金属压延加工24.53 贵金属压延加工50.77 稀有稀土金属压延加工24.40 金属结构制造25.23 金属门窗制造22.53 行业增加值率% 切削工具制造37.92 手工具制造22.70 农用及园林用金属工具制造29.48 刀剪及类似日用金属工具制造33.07 其他金属工具制造30.06 集装箱制造26.08 金属压力容器制造19.63 金属包装容器制造25.05 金属丝绳及其制品的制造21.84 建筑、家具用金属配件制造23.35 建筑装饰及水暖管道零件制造24.88 安全、消防用金属制品制造24.72 其他建筑、安全用金属制品制20.52 金属表面处理及热处理加工23.67 工业生产配套用搪瓷制品制造28.58 搪瓷卫生洁具制造23.53 搪瓷日用品及其他搪瓷制品制造23.60 金属制厨房调理及卫生器具制造25.05 金属制厨用器皿及餐具制造23.75 其他日用金属制品制造25.36 其他未列明的金属制品制造25.39 锅炉及辅助设备制造35.24内燃机及配件制造23.54 汽轮机及辅机制造13.60 水轮机及辅机制造33.68 其他原动机制造18.71 金属切削机床制造25.22 金属成形机床制造28.98 铸造机械制造25.81 金属切割及焊接设备制造26.82 机床附件制造36.03 其他金属加工机械制造25.87 起重运输设备制造27.30 泵及真空设备制造26.41 气体压缩机械制造27.42 阀门和旋塞的制造26.90 液压和气压动力机械及元件制造27.32 轴承制造29.32 齿轮、传动和驱动部件制造26.55 烘炉、熔炉及电炉制造16.90 风机、风扇制造19.61 气体、液体分离及纯净设备制造30.64 制冷、空调设备制造27.55 风动和电动工具制造23.35 喷枪及类似器具制造16.22 包装专用设备制造27.00 行业增加值率% 衡器制造24.23 其他通用设备制造31.92 金属密封件制造29.46 紧固件、弹簧制造26.16 机械零部件加工及设备修理32.21 其他通用零部件制造28.22 钢铁铸件制造20.66 锻件及粉末冶金制品制造23.16 采矿、采石设备制造32.21 石油钻采专用设备制造44.44 建筑工程用机械制造40.07 建筑材料生产专用机械制造25.64 炼油、化工生产专用设备制造23.88 橡胶加工专用设备制造23.40 塑料加工专用设备制造26.48 木材加工机械制造26.80 模具制造32.14 其他非金属加工专用设备制造22.34 食品、饮料、烟草工业专用设备制造23.90农副食品加工专用设备制造27.79 饲料生产专用设备制造18.52 制浆和造纸专用设备制造44.66 印刷专用设备制造27.90 日用化工专用设备制造22.79 制药专用设备制造19.14 照明器具生产专用设备制造21.74 玻璃、陶瓷和搪瓷制品生产专用设备制造36.48 其他日用品生产专用设备制造19.60 纺织专用设备制造22.45 皮革、毛皮及其制品加工专用设备制造26.80 缝纫机械制造15.42 其他服装加工专用设备制造17.01 电工机械专用设备制造21.90 电子工业专用设备制造27.86 航空、航天及其他专用设备制造27.96 拖拉机制造23.69 机械化农业及园艺机具制造24.76 营林及木竹采伐机械制造25.48 畜牧机械制造14.52 渔业机械制造31.04 农林牧渔机械配件制造26.43 其他农林牧渔业机械制造及机械修理22.89 医疗诊断、监护及治疗设备制造38.27 口腔科用设备及器具制造14.12 实验室及医用消毒设备和器具的制造15.30 医疗、外科及兽医用器械制造24.91 行业增加值率% 机械治疗及病房护理设备制造18.48 假肢、人工器官及植(介)入器械制造21.79 其他医疗设备及器械制造25.47 环境污染防治专用设备制造31.04 地质勘查专用设备制造49.23 商业、饮食、服务业专用设备制造24.94 社会公共安全设备及器材制造32.15 交通安全及管制专用设备制造26.48 水资源专用机械制造18.44 其他专用设备制造26.89 工矿有轨专用车辆制造 6.49 铁路专用设备及器材、配件制造33.61 其他铁路设备制造及设备修理26.33 汽车整车制造30.74 改装汽车制造24.18 电车制造26.03汽车车身、挂车的制造29.34 汽车零部件及配件制造27.60 汽车修理36.38 摩托车整车制造22.10 摩托车零部件及配件制造21.31 脚踏自行车及残疾人座车制造17.61 助动自行车制造15.15 金属船舶制造15.77 非金属船舶制造22.70 娱乐船和运动船的建造和修理23.34 船用配套设备制造25.34 船舶修理及拆船31.70 飞机制造及修理41.59 交通管理用金属标志及设施制造25.37 其他交通运输设备制造11.59 发电机及发电机组制造23.58 电动机制造21.58 微电机及其他电机制造29.19 变压器、整流器和电感器制造23.26 电容器及其配套设备制造16.09 配电开关控制设备制造24.96 电力电子元器件制造26.41 其他输配电及控制设备制造32.57 电线电缆制造21.71 光纤、光缆制造27.85 绝缘制品制造26.94 其他电工器材制造25.46 电池制造33.50 家用制冷电器具制造24.77 家用空气调节器制造24.53 行业增加值率% 家用通风电器具制造24.59 家用厨房电器具制造26.36 家用清洁卫生电器具制造21.30 家用美容、保健电器具制造28.16 家用电力器具专用配件制造24.88 其他家用电力器具制造22.12 燃气、太阳能及类似能源的器具制造21.69 其他非电力家用器具制造18.17 电光源制造30.71 照明灯具制造25.15 灯用电器附件及其他照明器具制造23.16 车辆专用照明及电气信号设备装置制造32.60 其他未列明的电气机械制造22.84通信传输设备制造30.81 通信交换设备制造37.56 通信终端设备制造13.73 移动通信及终端设备制造44.65 其他通信设备制造33.21 雷达及配套设备制造28.11 广播电视节目制作及发射设备制造28.30 广播电视接收设备及器材制造35.59 应用电视设备及其他广播电视设备制造32.89 电子计算机整机制造11.04 计算机网络设备制造24.14 电子计算机外部设备制造19.10 电子真空器件制造25.09 半导体分立器件制造27.19 集成电路制造23.94 光电子器件及其他电子器件制造25.22 电子元件及组件制造22.79 印制电路板制造21.91 家用影视设备制造19.34 家用音响设备制造19.36 其他电子设备制造29.23 工业自动控制系统装置制造34.70 电工仪器仪表制造33.91 绘图、计算及测量仪器制造22.22 实验分析仪器制造30.19 试验机制造32.85 供应用仪表及其他通用仪器制造29.72 环境监测专用仪器仪表制造39.02 汽车及其他用计数仪表制造24.07 导航、气象及海洋专用仪器制造20.38 农林牧渔专用仪器仪表制造28.51 教学专用仪器制造59.77 核子及核辐射测量仪器制造24.51 行业增加值率% 电子测量仪器制造40.11 其他专用仪器制造18.87 钟表与计时仪器制造28.01 光学仪器制造27.26 眼镜制造30.95 电影机械制造33.75 幻灯及投影设备制造22.58 照相机及器材制造16.12 复印和胶印设备制造16.96 计算器及货币专用设备制造21.31其他文化、办公用机械制造31.72 其他仪器仪表的制造及修理24.73 雕塑工艺品制造28.74 金属工艺品制造27.09 漆器工艺品制造18.41 花画工艺品制造26.82 天然植物纤维编织工艺品制造28.93 抽纱刺绣工艺品制造27.73 地毯、挂毯制造18.60 珠宝首饰及有关物品的制造22.49 其他工艺美术品制造27.78 制镜及类似品加工33.83 鬃毛加工、制刷及清扫工具的制造24.88 其他日用杂品制造25.09 煤制品制造82.64 其他未列明的制造业24.67 金属废料和碎屑的加工处理17.28 非金属废料和碎屑的加工处理25.86 火力发电39.17 水力发电60.20 核力发电65.92 其他能源发电66.74 电力供应19.97 热力生产和供应41.32 燃气生产和供应业15.65 自来水的生产和供应46.64 污水处理及其再生利用31.56 其他水的处理、利用与分配9.11。

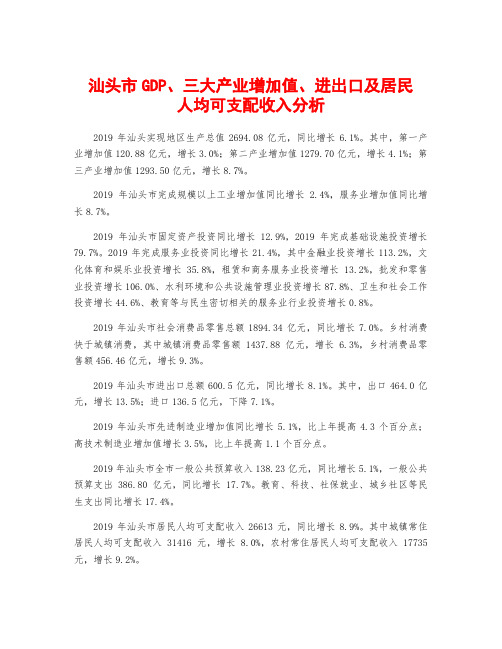

汕头市GDP、三大产业增加值、进出口及居民人均可支配收入分析2019年汕头实现地区生产总值2694.08亿元,同比增长6.1%。

其中,第一产业增加值120.88亿元,增长3.0%;第二产业增加值1279.70亿元,增长4.1%;第三产业增加值1293.50亿元,增长8.7%。

2019年汕头市完成规模以上工业增加值同比增长 2.4%,服务业增加值同比增长8.7%。

2019年汕头市固定资产投资同比增长12.9%,2019年完成基础设施投资增长79.7%。

2019年完成服务业投资同比增长21.4%,其中金融业投资增长113.2%,文化体育和娱乐业投资增长35.8%,租赁和商务服务业投资增长13.2%,批发和零售业投资增长106.0%、水利环境和公共设施管理业投资增长87.8%、卫生和社会工作投资增长44.6%、教育等与民生密切相关的服务业行业投资增长0.8%。

2019年汕头市社会消费品零售总额1894.34亿元,同比增长7.0%。

乡村消费快于城镇消费,其中城镇消费品零售额1437.88亿元,增长 6.3%,乡村消费品零售额456.46亿元,增长9.3%。

2019年汕头市进出口总额600.5亿元,同比增长8.1%。

其中,出口464.0亿元,增长13.5%;进口136.5亿元,下降7.1%。

2019年汕头市先进制造业增加值同比增长5.1%,比上年提高4.3个百分点;高技术制造业增加值增长3.5%,比上年提高1.1个百分点。

2019年汕头市全市一般公共预算收入138.23亿元,同比增长5.1%,一般公共预算支出386.80亿元,同比增长17.7%。

教育、科技、社保就业、城乡社区等民生支出同比增长17.4%。

2019年汕头市居民人均可支配收入26613元,同比增长8.9%。

其中城镇常住居民人均可支配收入31416元,增长8.0%,农村常住居民人均可支配收入17735元,增长9.2%。

2023年国民经济各行业细节揭示一、引言2023年,我国国民经济在各行业的共同努力下,取得了显著的成果。

本报告将详细揭示我国国民经济各行业的具体情况,以期为政策制定和产业发展提供参考。

二、农业1. 粮食产量:2023年,我国粮食产量达到13731亿斤,再创历史新高。

2. 农业产业结构:农业产业结构持续优化,粮食作物和经济作物比例趋于合理。

3. 农业科技:农业科技创新能力不断提高,农作物良种覆盖率超过96%。

三、工业1. 工业增加值:2023年,我国工业增加值达到36.3万亿元,同比增长6.1%。

2. 产业结构:工业产业结构不断升级,高技术产业、战略性新兴产业增速较快。

3. 企业效益:企业效益逐步改善,利润总额同比增长8.5%。

四、服务业1. 服务业增加值:2023年,我国服务业增加值达到50.3万亿元,同比增长7.4%。

2. 服务业结构:服务业内部结构不断优化,生产性服务业、生活性服务业增速加快。

3. 服务业对经济增长的贡献:服务业对经济增长的贡献率达到60.3%。

五、建筑业1. 建筑业总产值:2023年,我国建筑业总产值达到28.8万亿元,同比增长8.5%。

2. 建筑业结构:建筑业产业结构持续优化,房屋建筑和基础设施建设增速较快。

3. 绿色建筑:绿色建筑发展取得新突破,绿色建筑占比达到60%。

六、零售和消费1. 社会消费品零售总额:2023年,我国社会消费品零售总额达到44.1万亿元,同比增长8.2%。

2. 消费结构:消费结构不断优化,升级消费成为拉动经济增长的重要力量。

3. 网络零售:网络零售市场规模持续扩大,线上销售额占比达到25.8%。

七、投资1. 固定资产投资:2023年,我国固定资产投资达到64.3万亿元,同比增长7.2%。

2. 投资结构:投资结构持续优化,民间投资增速加快。

3. 重大项目建设:重大项目建设取得重要进展,一批战略性、标志性工程投入使用。

八、对外贸易1. 进出口总额:2023年,我国进出口总额达到46.8万亿元,同比增长7.7%。

工业增加值率工作情况汇报根据最新的统计数据,我国今年上半年的工业增加值率有了显著提升。

这意味着我国的工业生产水平进一步提高,为经济增长注入了强劲动力。

下面我将简要汇报今年上半年我司的工业增加值率情况,以及我们的工作情况。

首先,我们公司在今年上半年的工业增加值率为XX%,相比去年同期增长了X个百分点。

这是一个令人鼓舞的结果,也证明了我们在工业生产方面的不懈努力取得了显著成果。

下面我将详细介绍我司在工业生产方面的工作情况。

在生产技术方面,我们公司持续加大了对工艺装备的更新和改造投入,引进了一批具有国际先进水平的生产设备,提高了生产效率和产品质量。

同时,我们继续加强了对生产工艺的研究和优化,不断提升生产技术水平,确保产品达到国际先进水平。

在生产管理方面,我们公司进一步强化了全员参与的生产管理机制,通过设立目标任务、绩效考核等措施,激发了员工的积极性和创造性,提高了生产效率和产品质量。

同时,我们也加大了对生产过程中的成本控制和资源优化的力度,进一步提升了生产经营效益。

在质量管理方面,我们公司全面落实了ISO9001质量管理体系,并建立了更加完善的质量管理体系,规范了生产过程中的质量控制措施,确保产品质量能够稳步提升,满足市场需求。

在环保方面,我们公司一直把环保工作作为重要任务来抓,严格遵守环保法律法规,加强了对生产过程中的污染物排放的监控和治理工作,推动了清洁生产技术的应用,降低了对环境的影响。

在创新方面,我们公司积极推动技术创新和产品创新,加大了对科研投入,不断提高了自主创新能力,推动了产品结构的优化和升级。

总的来说,我司在今年上半年的工业增加值率大幅提升,表明我们全体员工在生产经营中的不懈努力得到了有效的肯定。

虽然取得了这一优异成绩,但我们并不会因此而满足,相反,我们会以更加饱满的热情和更高的要求,继续努力,不断完善工作,争取在下半年取得更加辉煌的成绩。

各行业工业增加值率以及建议取值数一、引言工业增加值是衡量一个国家或地区工业经济发展水平的重要指标之一。

各行业工业增加值率的差异反映了不同行业之间的发展速度和质量。

本文将从不同行业的角度探讨工业增加值率及其建议取值数。

二、制造业制造业是工业增加值的主要组成部分,对经济社会发展具有重要地位。

建议制造业的工业增加值率在30%以上,以确保制造业的持续稳定发展。

同时,随着技术进步和产业升级,应鼓励高技术制造业的发展,提高工业增加值率的质量。

三、建筑业建筑业是一个以土木工程和房屋建筑为主的行业。

建筑业的工业增加值率与基础设施建设和房地产市场息息相关。

建议建筑业的工业增加值率保持在15%左右,以平衡城市化进程和可持续发展的需要。

四、能源行业能源行业是支撑国民经济发展的重要行业。

建议能源行业的工业增加值率在20%以上,以保障国家能源安全和经济可持续发展。

与此同时,应加大清洁能源开发和利用的力度,提高能源行业的发展质量和效益。

五、化工行业化工行业是工业生产的重要支撑部门,涉及石化、冶金和化学等领域。

建议化工行业的工业增加值率保持在10%以上,兼顾行业发展和环境保护。

在化工行业的发展过程中,应注重绿色生产和循环经济的建设,提高工业增加值的可持续性。

六、交通运输业交通运输业是国民经济发展的重要支柱和流通领域的关键环节。

建议交通运输业的工业增加值率在15%以上,以满足人民日益增长的出行和物流需求。

同时,应加强公共交通和物流系统的建设,提高行业发展的质量和效益。

七、电子信息行业电子信息行业是高技术产业的代表,对经济发展和社会进步具有重要影响。

建议电子信息行业的工业增加值率在20%以上,以推动科技创新和产业升级。

此外,应加强知识产权保护和人才培养,提高电子信息行业的竞争力和可持续发展水平。

八、建议取值数根据各行业的特点和发展需求,建议将工业增加值率的取值数控制在合理范围内。

具体建议如下:1. 制造业:30%以上2. 建筑业:15%左右3. 能源行业:20%以上4. 化工行业:10%以上5. 交通运输业:15%以上6. 电子信息行业:20%以上结语各行业工业增加值率及其建议取值数的确定对于实现经济发展和产业结构优化具有重要意义。

各行业工业增加值率长期以来,规模速度等指标多被用来考核某一行业或地区经济发展效果,不仅形成了普遍重视产值和速度、忽视质量和效益的情况,还造成了资源浪费、环境污染、竞争力不强等深层次问题。

据了解,今年以来部分省市纷纷将工业增加值率作为“十二五”引导工业提高发展质量和效益的一个重要指标。

然而,由于受计算方法、资本有机构成、市场竞争等因素影响,工业增加值率有时并不能客观反映投入产出效果,需要加强分析和研究,找出适用空间和范围,引导工业转型升级取得实效。

一、工业增加值率的概念及指标意义工业增加值是指在报告期内以货币形式表现的工业生产活动的最终成果,是工业企业全部生产活动的总成果扣除在生产过程中消耗或转移的物质产品和劳务价值后的余额。

简言之,工业增加值是工业生产过程中新增加的价值。

我国目前采用收入法核算年度工业增加值[1]。

从计算方法看,工业增加值与工业总产值的主要区别在于后者不仅包括工业增加值的内容,还包括原材料的转移价值,即原材料价值在不同企业间的重复计算。

工业增加值率是工业增加值占同期工业总产值的比重。

从企业层面看,工业增加值率是一个地区工业企业盈利能力和发展水平的综合体现,其值越高,说明企业附加值越高,盈利能力越强,投入产出效果越好;从行业层面看,工业增加值率的提高体现了产业组织结构的优化、资源配置效率的提升等成效;从地区层面看,工业增加值率体现了一个地区工业发展的质量和效益,反映了其在产业分工价值链中的地位。

二、我国工业增加值率变动的规律性分析(一)我国历年工业增加值率变动情况从1994年起,国家统计局正式核算和公布工业增加值及工业增加值率。

1997年采取新的统计口径以来,我国工业增加值率基本在26%-30% 之间波动(见图1)。

2009年,我国工业增加值率为26.5%,而发达国家一般在35%以上,美国、德国等国甚至超过了40%。

近年来,我国工业增加值率分别在2004年和2008年出现了两次明显下降。

工业增加值率目录基本概述计算公式影响指标基本概述工业增加值率是指在一定时期内工业增加值占工业总产值的比重,反映降低中间消耗的经济效益。

工业增加值是指工业企业在报告期内以货币表现的工业生产活动的最终成果,是企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额,是企业生产过程中新增加的价值。

计算公式其计算公式为:工业增加值=工业总产值-工业中间投入+本期应交增值税。

工业增加值率(%)=工业增加值(现价)/工业总产出(现价)×100%工业增加值率是指在一定时期内工业增加值占同期工业总产出的比重,即企业实现的价值占产品总价值的比重。

影响指标工业增加值率的大小直接反映企业降低中间消耗的经济效益,反映投入产出的效果。

工业增加值率越高,企业的附加值越高、盈利水平越高,投入产出的效果越佳。

增加值率是一个地区工业企业盈利能力和发展水平的综合体现,其增加值率高低直接决定着一个地区的发展水平和效益水平。

计算工业增加值率定义:工业增加值是指工业企业在报告期内以货币形式表现的工业生产活动的最终成果,是企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额,是企业生产过程中新增加的价值。

计算方法:计算工业增加值通常采用两种方法。

一是“生产法”,即从工业生产过程中产品和劳务价值形成的角度入手,剔除生产环节中间投入的价值,从而得到新增价值的方法。

公式为:工业增加值=现价工业总产值-工业中间投入+本期应交增值税。

二是“分配法”,即从工业生产过程中制造的原始收入初次分配的角度,对工业生产活动最终成果进行核算的一种方法,其计算公式:工业增加值=工资+福利费+折旧费+劳动、待业保险费+产品销售税金及附加+应交增值税+营业盈余。

或:工业增加值=劳动者报酬+固定资产折旧+生产税净额+营业盈余。

作为财务人员一般希望知道企业所在行业一般增值税税负率大致是多少,可以做为企业的参考标准,但是一般情况下,这些信息只能是税务局内部才知道,不提供给企业.中国财税网现提供部分行业增值税税负率给大家!如下示:农副食品加工3.50食品饮料4.50纺织品(化纤)2.25建材产品4.98化工产品3.35医药制造业8.50卷烟加工12.50塑料制品业3.50金属制品业2.20电子通信设备2.65商业批发0.90商业零售2.50其他3.50所得税行业税负率(%)饮料制造业2.00医药制造业2.50塑料制品业3.00食品制造业1.00商务服务业2.50其他建筑业1.50其他服务业4.00农副食品加工1.00批发业1.00零售业1.50建筑材料制造3.00建筑安装业1.50家具制造业1.50计算机服务业2.00纺织业1.00房地产业4.00道路运输业2.00餐饮业2.00娱乐业6.00税负分析基础知识一、宏观税负及相关概念(一)税收负担分类1、税收负担税收负担是指国家征收的税款占纳税人税源数量的比重,反映出税款与社会新增财富之间的内在关系。

以不同主体为出发点,税收负担具有两个方面的含义。

一方面,从国家的角度看,税收负担反映出国家在税收课征时的强度要求,即:要征收多少税收;另一方面,从纳税人的角度看,税收负担反映出纳税人在税收缴纳时的负担水平,即:承担了多少税款。

2、宏观税收负担宏观税收负担是指一个国家在一定时期内税收总收入占当期社会新增财富的比重,反映出一定时期纳税人因国家课税而承受的经济负担水平,是一个受制于国家政治、经济、财税体制等诸多因素的综合经济指标。

计算公式:宏观税收负担率=税收总收入/国内生产总值*100%3、单项税种的税收负担单项税种的税收负担是指某一税种在一定时期内的收入占该税种税基的比重,反映该税种的征税强度,是分析和研究税收制度和税制结构的重要内容。

计算公式如:增值税负担率=实纳增值税税额/含税销售额*100%(或不含税销售额)企业所得税负担率=实纳所得税额/实现利润额*100%本次税负调查分析中分行业增值税负担率分母统一为不含税销售额。

各行业工业增加值率 Company number:【WTUT-WT88Y-W8BBGB-BWYTT-19998】各行业工业增加值率长期以来,规模速度等指标多被用来考核某一行业或地区经济发展效果,不仅形成了普遍重视产值和速度、忽视质量和效益的情况,还造成了资源浪费、环境污染、竞争力不强等深层次问题。

据了解,今年以来部分省市纷纷将工业增加值率作为“十二五”引导工业提高发展质量和效益的一个重要指标。

然而,由于受计算方法、资本有机构成、市场竞争等因素影响,工业增加值率有时并不能客观反映投入产出效果,需要加强分析和研究,找出适用空间和范围,引导工业转型升级取得实效。

一、工业增加值率的概念及指标意义工业增加值是指在报告期内以货币形式表现的工业生产活动的最终成果,是工业企业全部生产活动的总成果扣除在生产过程中消耗或转移的物质产品和劳务价值后的余额。

简言之,工业增加值是工业生产过程中新增加的价值。

我国目前采用收入法核算年度工业增加值[1]。

从计算方法看,工业增加值与工业总产值的主要区别在于后者不仅包括工业增加值的内容,还包括原材料的转移价值,即原材料价值在不同企业间的重复计算。

工业增加值率是工业增加值占同期工业总产值的比重。

从企业层面看,工业增加值率是一个地区工业企业盈利能力和发展水平的综合体现,其值越高,说明企业附加值越高,盈利能力越强,投入产出效果越好;从行业层面看,工业增加值率的提高体现了产业组织结构的优化、资源配置效率的提升等成效;从地区层面看,工业增加值率体现了一个地区工业发展的质量和效益,反映了其在产业分工价值链中的地位。

二、我国工业增加值率变动的规律性分析(一)我国历年工业增加值率变动情况从1994年起,国家统计局正式核算和公布工业增加值及工业增加值率。

1997年采取新的统计口径以来,我国工业增加值率基本在26%-30% 之间波动(见图1)。

2009年,我国工业增加值率为%,而发达国家一般在35%以上,美国、德国等国甚至超过了40%。

工业分行业增加值率差异及原因浅析庞姝【摘要】本文基于国家统计年鉴及地方统计局数据,测算比较工业分行业增加值率的差异,并从盈利水平、生产阶段、产品加工深度及产业分工细化程度等角度分析行业差异的原因,最终提出提升中国工业质量效益的建议.【期刊名称】《江苏商论》【年(卷),期】2019(000)007【总页数】3页(P116-117,123)【关键词】增加值率;工业质量;转型升级【作者】庞姝【作者单位】内蒙古财经大学金融学院,内蒙古呼和浩特 010030【正文语种】中文【中图分类】F402015年5月,国务院印发《中国制造2025》,指出今后中国工业发展的基本方针是坚持创新驱动、质量为先、绿色发展、结构优化、人才为本。

这就意味着中国工业发展的思路由关注产值、增加值等规模指标向关注增加值率、利润率、劳动生产率等反映工业质量效益指标转变,努力提升工业发展质量和效益,实现传统工业向高精尖转型升级是今后很长一段时期中国工业发展的方向。

工业增加值率是工业增加值占同期工业总产值的比率,其大小反映了工业企业降低中间投入的经济效益,反映工业企业投入产出的效果。

工业增加值率高,表明企业的附加值高、盈利水平也高。

因此,对比工业分行业增加值率的差异、探究不同行业增加值率差异的原因,对于提升中国及地区工业质量和效益具有重要的实践意义。

一、工业增加值率指标的历史变革及相关文献1992年国家统计局制订印发《改进工业经济评价考核指标实施方案》,提出建立工业企业经济效益评价指标体系,将工业净产值率纳入工业企业经济效益评价考核指标体系;1993年国务院批准国家统计局等多部委《关于修改<改进工业经济评价考核指标实施方案>的通知》,将工业净产值率修改为工业增加值率。

然而,工业增加值率作为《中国统计年鉴》工业企业主要经济效益的统计指标,一直使用到2008年。

从2009年开始,《中国统计年鉴》《中国工业经济统计年鉴》不再公布工业增加值率数据。

国民经济统计八大产业的总产值的计算方法学号20120515416 姓名:覃玉山农业,工业,服务业等8个行业的总产值的核算方法一、现价核算国内生产总值核算就是按行业计算增加值,汇总各行业增加值,得到国内生产总值。

在行业增加值的计算中,可以把生产法和收入法结合起来使用,即部分行业采用生产法,部分行业采用收入法。

我国目前国内生产总值核算采用的就是这种方法。

1、农业(农林牧渔业)农林牧渔业包括农业、林业、牧业和渔业。

其增加值按生产法计算,即先计算总产出,再计算中间投入,增加值等于两者的差额。

总产出按产品法计算,即按农林牧渔业产品产量乘以相应的产品价格计算。

例如,谷物种植业产出等于稻谷、小麦、玉米、谷子、高粱等各种主产品产量和秸杆、麦衣等各种副产品产量乘以相应的价格计算;中间投入等于农林牧渔业生产过程中投入的种子、饲料、肥料、燃料、农药等材料价值与支付的运输费、邮电费、广告费、科技咨询费、防疫费等服务费之和。

计算总产出和中间投入的资料来源于《农林牧渔业总产值》表,农业现价增加值及四项构成均取自《农林牧渔业增加值》表。

但要注意:不能直接用总数,要剔除农林牧渔服务业。

2、工业工业包括采掘业,制造业,电力、煤气及水的生产和供应业。

其增加值按生产法计算。

工业总产出等于工业总产值加销项税。

工业总产值是按“工厂法”计算的。

所谓工厂法,就是把一个工业企业作为一个整体,按企业工业生产活动的最终成果来计算,企业内部不允许重复计算,不能把企业内部各个车间的生产成果相加。

例如,一个汽车制造厂,既生产成品汽车,又制造汽车零部件,但这个厂的工业总产值只计算成品汽车的价值和对外提供的汽车零部件的价值,不计算该厂制造并用于生产成品汽车所使用的零部件的价值。

工业总产值包括当期生产的成品价值、对外加工费收入和自制半成品、在制品期初期末差额价值。

中间投入包括货物投入和服务投入,货物投入指工业生产过程中消耗的原材料、燃料、动力的价值,服务投入指工业生产过程中消耗的运输、邮电、广告、咨询等服务的费用。

各行业工业增加值率以及建议取值数工业增加值率是一个衡量国民经济发展状况的重要指标之一,它反映了工业部门对国内生产总值(GDP)的贡献程度。

不同行业的工业增加值率差异较大,这与行业的特点、发展阶段以及政府政策的引导等诸多因素密切相关。

本文将以各行业工业增加值率及建议取值数为主题,通过分析不同行业的工业增加值率,提出合理的建议取值数。

一、农业、林业、牧业和渔业农业、林业、牧业和渔业是国民经济的基础产业,工业增加值率的合理取值数对于保障食品供应和农产品出口至关重要。

根据过去几年的数据分析,农业、林业、牧业和渔业的工业增加值率稳定在8-10%之间,适当增加政府对这些行业的资金投入,加强科技和技术支持,提高农产品的质量和效益,有助于提高工业增加值率,推动农业现代化进程。

二、采矿业和制造业采矿业和制造业是工业增加值率较高的行业,其发展与原材料供应、市场需求以及技术创新密切相关。

为了促进采矿业和制造业的可持续发展,建议政府加大对这两个行业的政策扶持力度,鼓励企业进行技术创新和产品升级,提高工业增加值率。

三、电力、热力、燃气及水生产和供应业电力、热力、燃气及水生产和供应业是国民经济的基础产业,也是其他行业正常运转的重要支撑。

为了提高工业增加值率,政府可以加大对电力、热力、燃气及水生产和供应业的投资,提高供应效率和质量,推动清洁能源的发展,降低生产成本,提高工业增加值率。

四、建筑业建筑业在城乡建设中起着重要的作用,对于推动经济增长和提高工业增加值率具有积极的意义。

鉴于当前城市化进程的加速和房地产市场的发展,建议政府加大对建筑业的支持力度,鼓励绿色建筑、节能建筑的发展,优化建筑材料供应链,推动建筑业的可持续发展,提高工业增加值率。

五、批发和零售业批发和零售业对于商品流通起着重要的作用,直接涉及到消费者的需求和市场的供应。

为了提高工业增加值率,政府可以加大对批发和零售业的支持力度,鼓励企业进行供应链管理的创新,提高商品的附加值,提升服务质量,推动批发和零售业的升级发展。

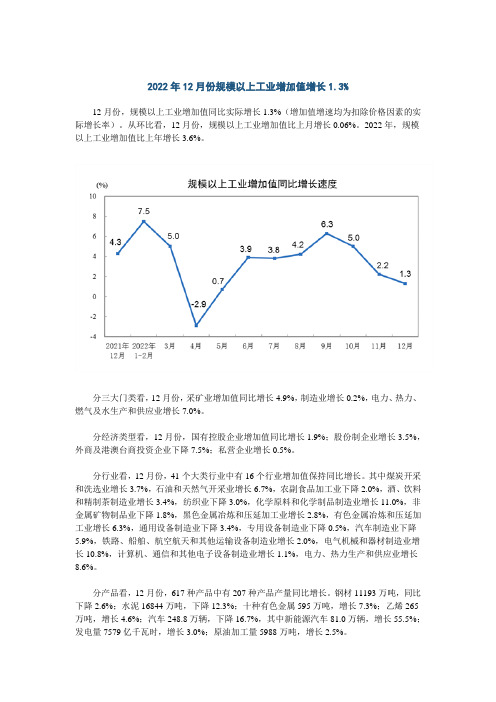

2022年12月份规模以上工业增加值增长1.3%12月份,规模以上工业增加值同比实际增长1.3%(增加值增速均为扣除价格因素的实际增长率)。

从环比看,12月份,规模以上工业增加值比上月增长0.06%。

2022年,规模以上工业增加值比上年增长3.6%。

分三大门类看,12月份,采矿业增加值同比增长4.9%,制造业增长0.2%,电力、热力、燃气及水生产和供应业增长7.0%。

分经济类型看,12月份,国有控股企业增加值同比增长1.9%;股份制企业增长3.5%,外商及港澳台商投资企业下降7.5%;私营企业增长0.5%。

分行业看,12月份,41个大类行业中有16个行业增加值保持同比增长。

其中煤炭开采和洗选业增长3.7%,石油和天然气开采业增长6.7%,农副食品加工业下降2.0%,酒、饮料和精制茶制造业增长3.4%,纺织业下降3.0%,化学原料和化学制品制造业增长11.0%,非金属矿物制品业下降1.8%,黑色金属冶炼和压延加工业增长2.8%,有色金属冶炼和压延加工业增长6.3%,通用设备制造业下降3.4%,专用设备制造业下降0.5%,汽车制造业下降5.9%,铁路、船舶、航空航天和其他运输设备制造业增长2.0%,电气机械和器材制造业增长10.8%,计算机、通信和其他电子设备制造业增长1.1%,电力、热力生产和供应业增长8.6%。

分产品看,12月份,617种产品中有207种产品产量同比增长。

钢材11193万吨,同比下降2.6%;水泥16844万吨,下降12.3%;十种有色金属595万吨,增长7.3%;乙烯265万吨,增长4.6%;汽车248.8万辆,下降16.7%,其中新能源汽车81.0万辆,增长55.5%;发电量7579亿千瓦时,增长3.0%;原油加工量5988万吨,增长2.5%。

附注。

全省各行业增加值率行业增加值率%总计26.20烟煤和无烟煤的开采洗选44.24 天然原油和天然气开采93.62 与石油和天然气开采有关的服务活动72.81 铁矿采选43.21 其他黑色金属矿采选31.00 铜矿采选53.40 铅锌矿采选53.69 锡矿采选36.11 其他常用有色金属矿采选27.66 金矿采选23.24 钨钼矿采选34.55 稀土金属矿采选23.82 放射性金属矿采选32.50 其他稀有金属矿采选18.14 石灰石、石膏开采30.58 建筑装饰用石开采27.16 耐火土石开采25.78 粘土及其他土砂石开采29.76 化学矿采选46.29 采盐46.63 其他非金属矿采选27.28 谷物磨制20.40 饲料加工18.32 食用植物油加工28.19 非食用植物油加工35.00 制糖27.53 畜禽屠宰24.27 肉制品及副产品加工20.13 水产品冷冻加工24.62 鱼糜制品及水产品干腌制加工23.99 水产饲料制造24.63 其他水产品加工20.78 蔬菜、水果和坚果加工32.05 淀粉及淀粉制品的制造22.29 豆制品制造29.11 蛋品加工43.15 其他未列明的农副食品加工14.68 糕点、面包制造23.91 饼干及其他焙烤食品制造28.64 糖果、巧克力制造47.30 蜜饯制作23.14 米、面制品制造23.17 速冻食品制造27.38 方便面及其他方便食品制34.17行业增加值率% 液体乳及乳制品制造35.50 肉、禽类罐头制造21.25 水产品罐头制造25.65 蔬菜、水果罐头制造24.58 其他罐头食品制造19.83 味精制造14.19 酱油、食醋及类似制品的制造33.60 其他调味品、发酵制品制造29.22 营养、保健食品制造42.17 冷冻饮品及食用冰制造31.69 盐加工44.83 食品及饲料添加剂制造29.13 其他未列明的食品制造26.31 酒精制造27.60 白酒制造56.82 啤酒制造41.54 黄酒制造25.60 其他酒制造22.44 碳酸饮料制造33.81 瓶(罐)装饮用水制造28.82 果菜汁及果菜汁饮料制造23.01 含乳饮料和植物蛋白饮料制造24.86 固体饮料制造68.77 茶饮料及其他软饮料制造34.07 精制茶加工27.59 烟叶复烤54.88 卷烟制造73.14 其他烟草制品加工29.48 棉、化纤纺织加工24.90 棉、化纤印染精加工27.11 毛条加工21.68 毛纺织23.43 毛染整精加工26.13 麻纺织17.82 缫丝加工25.93 绢纺和丝织加工21.14 丝印染精加工24.96 棉及化纤制品制造30.53 毛制品制造26.61 麻制品制造20.85 丝制品制造11.30 绳、索、缆的制造24.99 纺织带和帘子布制造27.98 无纺布制造27.29 其他纺织制成品制造27.42 棉、化纤针织品及编织品制造27.82行业增加值率% 毛针织品及编织品制造25.43 丝针织品及编织品制造29.09 其他针织品及编织品制造28.12 纺织服装制造27.10 纺织面料鞋的制造26.97 制帽27.95 皮革鞣制加工22.67 皮鞋制造28.18 皮革服装制造25.77 皮箱、包(袋)制造25.43 皮手套及皮装饰制品制造29.29 其他皮革制品制造22.98 毛皮鞣制加工33.23 毛皮服装加工29.83 其他毛皮制品加工21.89 羽毛(绒)加工25.29 羽毛(绒)制品加工18.91 锯材加工22.86 木片加工24.35 胶合板制造19.35 纤维板制造30.85 刨花板制造27.01 其他人造板、材制造21.09 建筑用木料及木材组件加工28.90 木容器制造24.71 软木制品及其他木制品制造27.96 竹、藤、棕、草制品制造30.20 木质家具制造26.90 竹、藤家具制造35.32 金属家具制造23.18 塑料家具制造33.56 其他家具制造28.62 纸浆制造20.21 机制纸及纸板制造24.95 手工纸制造25.89 加工纸制造23.42 纸和纸板容器的制造26.39 其他纸制品制造25.67 书、报、刊印刷30.97 本册印制26.34 包装装潢及其他印刷27.09 装订及其他印刷服务活动28.04 记录媒介的复制27.28 文具制造26.11 笔的制造18.83 教学用模型及教具制造21.67行业增加值率% 墨水、墨汁制造20.54 其他文化用品制造28.62 球类制造24.55 体育器材及配件制造25.45 训练健身器材制造25.09 运动防护用具制造27.50 其他体育用品制造28.29 中乐器制造21.72 西乐器制造27.90 电子乐器制造38.36 其他乐器及零件制造24.85 玩具制造26.58 露天游乐场所游乐设备制造16.52 游艺用品及室内游艺器材制造27.05 原油加工及石油制品制造19.28 人造原油生产24.06 炼焦22.51 无机酸制造23.95 无机碱制造28.57 无机盐制造28.88 有机化学原料制造30.71 其他基础化学原料制造32.43 氮肥制造23.55 磷肥制造25.86 钾肥制造28.84 复混肥料制造24.43 有机肥料及微生物肥料制造18.82 其他肥料制造4.14 化学农药制造21.64 生物化学农药及微生物农药制造26.53 涂料制造24.25 油墨及类似产品制造21.75 颜料制造23.03 染料制造32.74 密封用填料及类似品制造20.18 初级形态的塑料及合成树脂制造20.89 合成橡胶制造39.83 合成纤维单(聚合)体的制造13.10 其他合成材料制造28.30 化学试剂和助剂制造23.87 专项化学用品制造27.51 林产化学产品制造21.74 炸药及火工产品制造33.15 信息化学品制造29.94 环境污染处理专用药剂材料制造25.36 动物胶制造31.79行业增加值率% 其他专用化学产品制造20.57 肥皂及合成洗涤剂制造58.24 化妆品制造28.85 口腔清洁用品制造20.55 香料、香精制造32.22 其他日用化学产品制造18.78 化学药品原药制造27.57 化学药品制剂制造40.89 中药饮片加工30.81 中成药制造45.39 兽用药品制造28.37 生物、生化制品的制造49.60 卫生材料及医药用品制造32.10 化纤浆粕制造21.97 人造纤维(纤维素纤维)制造28.91 锦纶纤维制造16.53 涤纶纤维制造21.81 腈纶纤维制造7.98 维纶纤维制造21.99 其他合成纤维制造26.83 车辆、飞机及工程机械轮胎制造23.28 力车胎制造19.16 轮胎翻新加工21.17 橡胶板、管、带的制造21.50 橡胶零件制造25.33 再生橡胶制造25.44 日用及医用橡胶制品制造24.12 橡胶靴鞋制造27.08 其他橡胶制品制造29.53 塑料薄膜制造21.72 塑料板、管、型材的制造23.59 塑料丝、绳及编织品的制造26.58 泡沫塑料制造21.55 塑料人造革、合成革制造23.48 塑料包装箱及容器制造25.43 塑料零件制造27.37 塑料鞋制造25.09 日用塑料杂品制造24.05 其他塑料制品制造23.37 水泥制造28.96 石灰和石膏制造31.18 水泥制品制造25.24 砼结构构件制造31.78 石棉水泥制品制造25.20 轻质建筑材料制造25.65 其他水泥制品制造50.82行业增加值率% 粘土砖瓦及建筑砌块制造28.70 建筑陶瓷制品制造29.10 建筑用石加工27.78 防水建筑材料制造30.81 隔热和隔音材料制造23.38 其他建筑材料制造34.04 平板玻璃制造33.76 技术玻璃制品制造34.25 光学玻璃制造41.61 玻璃仪器制造20.34 日用玻璃制品及玻璃包装容器制造26.98 玻璃保温容器制造25.24 玻璃纤维及制品制造29.40 玻璃纤维增强塑料制品制造46.68 其他玻璃制品制造23.66 卫生陶瓷制品制造31.78 特种陶瓷制品制造40.21 日用陶瓷制品制造27.88 园林、陈设艺术及其他陶瓷制造27.53 石棉制品制造29.62 云母制品制造28.34 耐火陶瓷制品及其他耐火材料制造29.61 石墨及碳素制品制造24.13 其他非金属矿物制品制造27.83 炼铁26.19 炼钢12.44 钢压延加工18.86 铁合金冶炼13.84 铜冶炼19.93 铅锌冶炼15.47 镍钴冶炼30.06 锡冶炼17.93 锑冶炼7.24 铝冶炼14.58 其他常用有色金属冶炼18.75 银冶炼15.38 其他贵金属冶炼32.06 钨钼冶炼17.65 稀土金属冶炼13.52 其他稀有金属冶炼12.45 有色金属合金制造25.77 常用有色金属压延加工24.53 贵金属压延加工50.77 稀有稀土金属压延加工24.40 金属结构制造25.23 金属门窗制造22.53行业增加值率% 切削工具制造37.92 手工具制造22.70 农用及园林用金属工具制造29.48 刀剪及类似日用金属工具制造33.07 其他金属工具制造30.06 集装箱制造26.08 金属压力容器制造19.63 金属包装容器制造25.05 金属丝绳及其制品的制造21.84 建筑、家具用金属配件制造23.35 建筑装饰及水暖管道零件制造24.88 安全、消防用金属制品制造24.72 其他建筑、安全用金属制品制20.52 金属表面处理及热处理加工23.67 工业生产配套用搪瓷制品制造28.58 搪瓷卫生洁具制造23.53 搪瓷日用品及其他搪瓷制品制造23.60 金属制厨房调理及卫生器具制造25.05 金属制厨用器皿及餐具制造23.75 其他日用金属制品制造25.36 其他未列明的金属制品制造25.39 锅炉及辅助设备制造35.24 内燃机及配件制造23.54 汽轮机及辅机制造13.60 水轮机及辅机制造33.68 其他原动机制造18.71 金属切削机床制造25.22 金属成形机床制造28.98 铸造机械制造25.81 金属切割及焊接设备制造26.82 机床附件制造36.03 其他金属加工机械制造25.87 起重运输设备制造27.30 泵及真空设备制造26.41 气体压缩机械制造27.42 阀门和旋塞的制造26.90 液压和气压动力机械及元件制造27.32 轴承制造29.32 齿轮、传动和驱动部件制造26.55 烘炉、熔炉及电炉制造16.90 风机、风扇制造19.61 气体、液体分离及纯净设备制造30.64 制冷、空调设备制造27.55 风动和电动工具制造23.35 喷枪及类似器具制造16.22 包装专用设备制造27.00行业增加值率% 衡器制造24.23 其他通用设备制造31.92 金属密封件制造29.46 紧固件、弹簧制造26.16 机械零部件加工及设备修理32.21 其他通用零部件制造28.22 钢铁铸件制造20.66 锻件及粉末冶金制品制造23.16 采矿、采石设备制造32.21 石油钻采专用设备制造44.44 建筑工程用机械制造40.07 建筑材料生产专用机械制造25.64 炼油、化工生产专用设备制造23.88 橡胶加工专用设备制造23.40 塑料加工专用设备制造26.48 木材加工机械制造26.80 模具制造32.14 其他非金属加工专用设备制造22.34 食品、饮料、烟草工业专用设备制造23.90 农副食品加工专用设备制造27.79 饲料生产专用设备制造18.52 制浆和造纸专用设备制造44.66 印刷专用设备制造27.90 日用化工专用设备制造22.79 制药专用设备制造19.14 照明器具生产专用设备制造21.74 玻璃、陶瓷和搪瓷制品生产专用设备制造36.48 其他日用品生产专用设备制造19.60 纺织专用设备制造22.45 皮革、毛皮及其制品加工专用设备制造26.80 缝纫机械制造15.42 其他服装加工专用设备制造17.01 电工机械专用设备制造21.90 电子工业专用设备制造27.86 航空、航天及其他专用设备制造27.96 拖拉机制造23.69 机械化农业及园艺机具制造24.76 营林及木竹采伐机械制造25.48 畜牧机械制造14.52 渔业机械制造31.04 农林牧渔机械配件制造26.43 其他农林牧渔业机械制造及机械修理22.89 医疗诊断、监护及治疗设备制造38.27 口腔科用设备及器具制造14.12 实验室及医用消毒设备和器具的制造15.30 医疗、外科及兽医用器械制造24.91行业增加值率% 机械治疗及病房护理设备制造18.48 假肢、人工器官及植(介)入器械制造21.79 其他医疗设备及器械制造25.47 环境污染防治专用设备制造31.04 地质勘查专用设备制造49.23 商业、饮食、服务业专用设备制造24.94 社会公共安全设备及器材制造32.15 交通安全及管制专用设备制造26.48 水资源专用机械制造18.44 其他专用设备制造26.89 工矿有轨专用车辆制造6.49 铁路专用设备及器材、配件制造33.61 其他铁路设备制造及设备修理26.33 汽车整车制造30.74 改装汽车制造24.18 电车制造26.03 汽车车身、挂车的制造29.34 汽车零部件及配件制造27.60 汽车修理36.38 摩托车整车制造22.10 摩托车零部件及配件制造21.31 脚踏自行车及残疾人座车制造17.61 助动自行车制造15.15 金属船舶制造15.77 非金属船舶制造22.70 娱乐船和运动船的建造和修理23.34 船用配套设备制造25.34 船舶修理及拆船31.70 飞机制造及修理41.59 交通管理用金属标志及设施制造25.37 其他交通运输设备制造11.59 发电机及发电机组制造23.58 电动机制造21.58 微电机及其他电机制造29.19 变压器、整流器和电感器制造23.26 电容器及其配套设备制造16.09 配电开关控制设备制造24.96 电力电子元器件制造26.41 其他输配电及控制设备制造32.57 电线电缆制造21.71 光纤、光缆制造27.85 绝缘制品制造26.94 其他电工器材制造25.46 电池制造33.50 家用制冷电器具制造24.77 家用空气调节器制造24.53行业增加值率% 家用通风电器具制造24.59 家用厨房电器具制造26.36 家用清洁卫生电器具制造21.30 家用美容、保健电器具制造28.16 家用电力器具专用配件制造24.88 其他家用电力器具制造22.12 燃气、太阳能及类似能源的器具制造21.69 其他非电力家用器具制造18.17 电光源制造30.71 照明灯具制造25.15 灯用电器附件及其他照明器具制造23.16 车辆专用照明及电气信号设备装置制造32.60 其他未列明的电气机械制造22.84 通信传输设备制造30.81 通信交换设备制造37.56 通信终端设备制造13.73 移动通信及终端设备制造44.65 其他通信设备制造33.21 雷达及配套设备制造28.11 广播电视节目制作及发射设备制造28.30 广播电视接收设备及器材制造35.59 应用电视设备及其他广播电视设备制造32.89 电子计算机整机制造11.04 计算机网络设备制造24.14 电子计算机外部设备制造19.10 电子真空器件制造25.09 半导体分立器件制造27.19 集成电路制造23.94 光电子器件及其他电子器件制造25.22 电子元件及组件制造22.79 印制电路板制造21.91 家用影视设备制造19.34 家用音响设备制造19.36 其他电子设备制造29.23 工业自动控制系统装置制造34.70 电工仪器仪表制造33.91 绘图、计算及测量仪器制造22.22 实验分析仪器制造30.19 试验机制造32.85 供应用仪表及其他通用仪器制造29.72 环境监测专用仪器仪表制造39.02 汽车及其他用计数仪表制造24.07 导航、气象及海洋专用仪器制造20.38 农林牧渔专用仪器仪表制造28.51 教学专用仪器制造59.77 核子及核辐射测量仪器制造24.51行业增加值率% 电子测量仪器制造40.11 其他专用仪器制造18.87 钟表与计时仪器制造28.01 光学仪器制造27.26 眼镜制造30.95 电影机械制造33.75 幻灯及投影设备制造22.58 照相机及器材制造16.12 复印和胶印设备制造16.96 计算器及货币专用设备制造21.31 其他文化、办公用机械制造31.72 其他仪器仪表的制造及修理24.73 雕塑工艺品制造28.74 金属工艺品制造27.09 漆器工艺品制造18.41 花画工艺品制造26.82 天然植物纤维编织工艺品制造28.93 抽纱刺绣工艺品制造27.73 地毯、挂毯制造18.60 珠宝首饰及有关物品的制造22.49 其他工艺美术品制造27.78 制镜及类似品加工33.83 鬃毛加工、制刷及清扫工具的制造24.88 其他日用杂品制造25.09 煤制品制造82.64 其他未列明的制造业24.67 金属废料和碎屑的加工处理17.28 非金属废料和碎屑的加工处理25.86 火力发电39.17 水力发电60.20 核力发电65.92 其他能源发电66.74 电力供应19.97 热力生产和供应41.32 燃气生产和供应业15.65 自来水的生产和供应46.64 污水处理及其再生利用31.56 其他水的处理、利用与分配9.11。

1-9月规模以上农机企业工业增加值率为13%

作者:暂无

来源:《农机市场》 2013年第11期

最新数据统计,今年1—9月全国规模以上农机企业工业增加值率13%。

虽然第四季度是农机工业的传统生产淡季,但是分析人士认为今年农机工业有望继续保持15%以上的增幅。

前三季度农机工业主营业务收入利润率为6.27%,高于2011 年和2012 年同期的5.96%和6.25%。

前三个季度农机行业累计完成固定资产投资1298.7 亿元,同比增长28.74%。

从主要农机产品来看,拖拉机骨干企业1—9 月销售拖拉机194 万台,同比增加了3.7%。

骨干企业谷物联合收获机的产量增幅为26.92%,销售收入同比增加18.25%,利润同比增加20.79%。

各行业工业增加值率长期以来,规模速度等指标多被用来考核某一行业或地区经济发展效果,不仅形成了普遍重视产值和速度、忽视质量和效益的情况,还造成了资源浪费、环境污染、竞争力不强等深层次问题。

据了解,今年以来部分省市纷纷将工业增加值率作为“十二五”引导工业提高发展质量和效益的一个重要指标。

然而,由于受计算方法、资本有机构成、市场竞争等因素影响,工业增加值率有时并不能客观反映投入产出效果,需要加强分析和研究,找出适用空间和范围,引导工业转型升级取得实效。

一、工业增加值率的概念及指标意义工业增加值是指在报告期内以货币形式表现的工业生产活动的最终成果,是工业企业全部生产活动的总成果扣除在生产过程中消耗或转移的物质产品和劳务价值后的余额。

简言之,工业增加值是工业生产过程中新增加的价值。

我国目前采用收入法核算年度工业增加值[1]。

从计算方法看,工业增加值与工业总产值的主要区别在于后者不仅包括工业增加值的内容,还包括原材料的转移价值,即原材料价值在不同企业间的重复计算。

工业增加值率是工业增加值占同期工业总产值的比重。

从企业层面看,工业增加值率是一个地区工业企业盈利能力和发展水平的综合体现,其值越高,说明企业附加值越高,盈利能力越强,投入产出效果越好;从行业层面看,工业增加值率的提高体现了产业组织结构的优化、资源配置效率的提升等成效;从地区层面看,工业增加值率体现了一个地区工业发展的质量和效益,反映了其在产业分工价值链中的地位。

二、我国工业增加值率变动的规律性分析(一)我国历年工业增加值率变动情况从1994年起,国家统计局正式核算和公布工业增加值及工业增加值率。

1997年采取新的统计口径以来,我国工业增加值率基本在26%-30% 之间波动(见图1)。

2009年,我国工业增加值率为%,而发达国家一般在35%以上,美国、德国等国甚至超过了40%。

近年来,我国工业增加值率分别在2004年和2008年出现了两次明显下降。

其中,2004年是由于第一次全国经济普查对相关数据的修正和调整导致的;2008年是受国际金融危机影响,工业品出厂价格大幅下降,企业盈利能力大幅下滑。

比如受危机影响,多晶硅价格从2008年的500美元/公斤一度跌至最低40美元/公斤,导致全行业增加值率明显下降。

预计,随着结构调整步伐加快,我国工业增加值率将有较大提升。

图1 1994-2009年我国工业增加值率变化情况(数据来源:根据历年中国统计年鉴计算所得)(二)工业增加值率行业分布特点1从行业看,工业增加值率分布存在明显差异。

第一,工业增加值率较高的行业主要有采矿业、烟草业、食品加工、医药、服装鞋帽等。

比如,石油和天然气开采业、烟草业的工业增加值率高达 %和%,分别高于全国平均水平、个百分点;饮料加工业和医药业的工业增加值率也达%和%,分别高于全国平均水平和个百分点。

由此表明,对于一个行业来说,越靠近生产的初始阶段,越是处在生产链靠前的环节,越是政府管制相对强的垄断性行业,就具有越高的增加值率。

比如,石油、煤炭、有色金属等的采掘业均属于资源型行业,烟草也是管制相对较严的特殊行业,这些行业往往具有较高的进入门槛,同时中间投入比重较低,工业增加值率也较高。

第二,工业增加值率较低的行业主要有石油加工及炼焦、化纤、电子信息、有色冶炼、纺织、农副食品加工等。

比如,石油加工、炼焦及核燃料加工业的工业增加值率仅为%,化学纤维制造业为%,通信设备、计算机及其他电子设备制造业也仅为%,分别低于全国平均水平、和个百分点。

由此表明,那些处于产业分工价值链的低端,或加工流程短、规模经济要求高的行业,工业增加值率一般也相对较低。

比如,我国的通信设备、计算机及其他电子设备制造业属于典型的高新技术产业,但多数处于加工组装环节,核心技术与核心部件的高额利润均为国外所有,致使其增加值率低于专用设备制造业个百分点。

又如炼油属于加工流程短、规模经济要求高的上游行业,其增加值率低于下游加工环节较多、增值链条长的化工行业10个百分点。

(三)工业增加值率区域分布特点从区域看,工业增加值率呈现出明显的区域性分异规律。

一方面,西藏、内蒙古、新疆等以资源型产业为主导的中西部地区工业增加值率相对较高。

据分析,西部地区工业增加值率平均为%,中部平均为 %,分别比全国平均水平高出和个百分点。

比如,西藏、黑龙江和内蒙古分别达到了%、%和%,位列全国前三位。

这类地区多以资源性产业为主,产业分工细化程度不高,制造、销售、管理等中间投入相对较少,其工业增加值率一般高于其他地区。

另一方面,浙江、江苏、上海、北京、广东等经济较为发达的东部沿海地区工业增加值率普遍较低。

据统计,目前东部地区工业增加值率平均为 %,分别低于西部和中部地区和个百分点。

这类地区多是我国乃至全球重要的制造业基地,但加工组装型工业往往占主导地位,专业化分工较细,相对于庞大的工业总产值,其产品增值环节较少,导致工业增加值率普遍偏低。

三、工业增加值率是引导工业转型升级的重要指标“十二五”是我国工业结构调整和发展方式转变的关键时期。

转变工业发展方式成功与否的基本标志就是工业增加值率能否显着提高,这是解决我国工业结构性、素质性问题的根本途径,也是推动工业转型升级的重要指针。

(一)以提高工业增加值率为目标,有利于引导企业、行业和地区向高端、高效和高附加值方向转变对于专业化分工程度接近的同一地区或行业而言,工业增加值率的提高反映了其资源配置效率的提升、内部管理的优化等成效,是引导工业转型升级的重要导向。

首先,新兴产业和高端制造业往往具有较高的增加值率。

新兴产业和高端制造业,往往意味着企业拥有大量的核心技术和知识产权,具有较强的增值能力,更容易获得超额利润,增加值率也更高。

其次,中间投入和消耗少的行业具有较高的增加值率。

比如,在炼钢过程中,通过利用信息技术等改造工艺流程、优化内部管理、提高资源利用效率,可以大幅减少中间投入,进而提高增加值率。

第三,产品附加值高的行业,增加值率也较高。

在价值链构成中,研发设计、仓储物流、营销服务等都是产品增值或附加值最多的环节,以这些环节为主导其增加值率也自然较高。

以服装为例,在服装的设计、面料辅料生产、服装设计、服装加工、服装商贸等环节中,附加值最高的环节为设计和销售,而在中间制造环节,利润仅占约10%。

(二)工业增加值率在一定程度上反映了投入产出效果,但不完全适用于行业之间、地区之间的横向比较随着产业专业化分工越细,整个加工制造被拆分为多个环节,表现在产值核算上,原材料转移价值的重复计算愈来愈多,增加值也就在多个生产环节上被“稀释”了。

因此,简单地比较不同行业、地区之间的工业增加值率,意义不大。

比如,初级加工行业增加值率往往较高(石油开采、煤炭开采等采掘业平均为 %,远高于制造业的%),但并不代表就每个地区都应选择发展. 初加工产业;同样,西藏、青海等地区的工业增加值率远高于北京和江苏,也不意味着西藏、青海等地区的发展模式更加先进。

一般来讲,工业增加值率这一指标较适用于专业化分工程度接近的同一行业,生产相同或相似产品的企业之间作比较时,可以采用。

当然,同一行业、同一地区作纵向比较时,只要部门结构、专业化分工未发生大的变化,就可以反映投入产出效益的变化。

(三)我国及部分省区工业增加值率偏低的主要原因在于总体上处于产业价值链中低端目前,我国工业增加值率仅为%,一些发达省市的工业增加值率更低,一个根本原因就是总体上处于产业价值链的中低端。

由于多数企业处于加工制造环节,有人就说,在高档产品方面,主要是外国品牌、中国制造,结果是我们得到了GDP,但外资分去大半利润;在中档产品方面,多数是自有品牌、外国核心技术,结果是中国人赚小头,外国人赚大头;在低档产品方面,基本是没有品牌、忽视质量,结果是贸易壁垒重重,还要面对环保、反倾销等方面的巨大压力。

这种说法虽不完全准确,但在一定程度上也反映出我国企业在品牌、服务方面已经非常滞后。

品牌服务发展滞后的状况不改变,转型升级就无从谈起;不突破价值链的低端锁定,也无法实现工业的由大变强。

四、提升工业增加值率、促进工业转型升级的对策建议为加快推动工业转型升级取得实质效果,必须把提升工业增加值率作为目标导向,引导工业企业和地区增强发展的质量和效益。

(一)把自主创新和品牌建设放在更加突出的位置技术进步和自主品牌是国家竞争力的核心,也是工业企业培育竞争优势、抢占价值链高端环节的关键因素。

加快工业转型升级,必须突破一批具有自主知识产权的核心技术,加快培育具有世界竞争力的自主品牌,以创新、质量、品牌获得更高的附加值。

要积极引导创新要素和资源向企业集聚,支持企业加快成为技术研发和产业转化的投入主体和行为主体,引导企业实施自主知识产权和自主品牌战略,努力提高自主创新能力和品牌发展能力。

(二)加快推动制造业服务化进程当前,现代制造企业的生产与服务功能日益融合,研发设计、物流配送、融资服务、技术咨询等服务部门在制造价值链中所占的比例越来越高,制造业竞争力越来越依赖于企业所提供的服务。

必须要顺应制造业服务化发展的根本趋势,引导制造企业围绕产品功能拓展,发展故障诊断、专业维修、在线商店等新型服务形态,提高专业服务在产品价值中的比重,实现产业链从加工制造向研发设计、品牌营销等高端环节延伸。

(三)提高资源能源利用效率,提升企业管理水平推动工业节能减排和绿色发展,提高资源能源综合利用效率,是提高工业发展能效,走中国特色新型工业化发展道路的重要途径。

要通过营造良好的政策法制环境,着力引导企业把科学发展理念落实到生产经营各环节,大力推进节能减排和淘汰落后,积极发展循环经济和资源综合利用,加快推广应用低碳技术、低碳产品和低碳产业,建立起节约、节能、清洁、环保的新型生产方式。

(四)培育发展战略性新兴产业培育发展战略性新兴产业是我国构建产业竞争优势、掌握发展主动权、增强工业发展后劲的战略选择,也是提高工业增加值率、推动工业转型升级的重要方面。

要围绕国民经济和社会发展的重大需求,依托传统产业所形成的技术积累、制造能力、产业组织等基础支撑,选择最有基础和条件、最具战略特质的核心技术及关键领域进行重点突破,形成对产业链中最具附加值和影响力环节的掌握,进而占到产业竞争的领先地位。

(五)促进企业规模化和集约化经营规模化和集约化经营能够降低创新成本、优化生产要素配置,是提高产业附加值、增强产业竞争力的重要途径。

要着力推动汽车、钢铁、水泥、食品等行业优势企业兼并重组,发展一批具有较强竞争力的大企业大集团,提高产业集中度和资源配置效率;还要积极推动产业集聚发展、土地节约使用、资源集约利用和污染集中治理,合理布局和调整优化重大工业项目建设,减少资源、产品跨区域大规模调动,降低工业生产中间消耗。

工业行业增加值率建议取值数(上下1%浮动)行业名称行业代码增加值率序号总计 0001 备注 1 煤炭开采和洗选业 0600 2 烟煤和无烟煤的开采洗选 0610 3 褐煤的开采洗选0620 4 其他煤炭采选 0690 5 石油和天然气开采业 0700 6 天然原油和天然气开采 0710 7 与石油和天然气开采有关的服务 0790 为0的不考虑,下同 8 黑色金属矿采选业 0800 9 铁矿采选 0810 10 其他黑色金属矿采选 0890 11 有色金属矿采选业 0900 12 常用有色金属矿采选 0910 13 贵金属矿采选 0920 14 稀有稀土金属矿采选 0930 15 非金属矿采选业 1000 16 土砂石开采 1010 17 化学矿采选 1020 18 采盐 1030 19 石棉及其他非金属矿采选 1090 20 其他采矿业 1100 21 农副食品加工业 1300 22 谷物磨制 1310 23 饲料加工 1320 24 植物油加工 1330 25 制糖 1340 26 屠宰及肉类加工 1350 27 水产品加工 1360 28 蔬菜、水果和坚果加工 1370 29 其他农副食品加工 1390 30食品制造业 1400 31 焙烤食品制造 1410 32 糖果、巧克力及蜜饯制造 1420 33 方便食品制造 1430 34 液体乳及乳制品制造1440 35 罐头制造 1450 36 调味品、发酵制品制造 1460 37 其他食品制造 1490 38 饮料制造业 1500 39 酒精制造 1510。