公司税收情况调查表(doc 19个)(0006)

- 格式:doc

- 大小:2.52 MB

- 文档页数:10

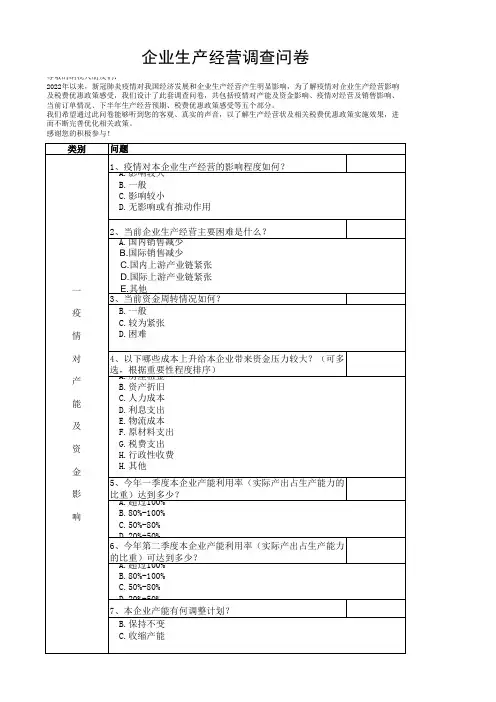

企业生产经营调查问卷

尊敬的纳税人朋友们:

2022年以来,新冠肺炎疫情对我国经济发展和企业生产经营产生明显影响,为了解疫情对企业生产经营影响及税费优惠政策感受,我们设计了此套调查问卷,共包括疫情对产能及资金影响、疫情对经营及销售影响、当前订单情况、下半年生产经营预期、税费优惠政策感受等五个部分。

我们希望通过此问卷能够听到您的客观、真实的声音,以了解生产经营状及相关税费优惠政策实施效果,进而不断完善优化相关政策。

感谢您的积极参与!

期

营预

仅工业可填行业代码首位为

B\C\D可

仅工业可填行业代码首位为

B\C\D可

仅工业可填行业代码首位为。

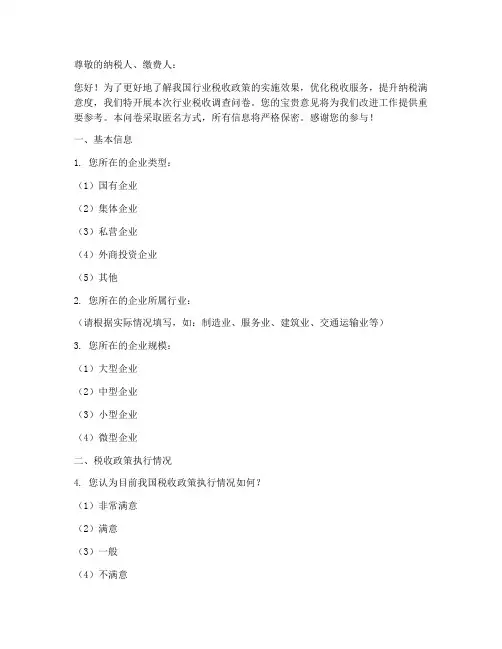

尊敬的纳税人、缴费人:您好!为了更好地了解我国行业税收政策的实施效果,优化税收服务,提升纳税满意度,我们特开展本次行业税收调查问卷。

您的宝贵意见将为我们改进工作提供重要参考。

本问卷采取匿名方式,所有信息将严格保密。

感谢您的参与!一、基本信息1. 您所在的企业类型:(1)国有企业(2)集体企业(3)私营企业(4)外商投资企业(5)其他2. 您所在的企业所属行业:(请根据实际情况填写,如:制造业、服务业、建筑业、交通运输业等)3. 您所在的企业规模:(1)大型企业(2)中型企业(3)小型企业(4)微型企业二、税收政策执行情况4. 您认为目前我国税收政策执行情况如何?(1)非常满意(2)满意(3)一般(4)不满意(5)非常不满意5. 您认为税收政策在以下几个方面对您企业的影响较大:(多选)(1)税负水平(2)税收优惠(3)税收征管(4)税收服务(5)其他(请说明)6. 您认为税收政策在以下方面存在哪些问题?(多选)(1)税收优惠政策执行不到位(2)税收征管过于严格(3)税收政策不够透明(4)税收政策调整频繁(5)其他(请说明)三、税收服务情况7. 您认为税务机关在以下方面提供的税收服务如何?(多选)(1)纳税咨询(2)办税流程(3)纳税申报(4)税收优惠(5)其他(请说明)8. 您认为税务机关在以下方面需要改进:(多选)(1)纳税咨询(2)办税流程(3)纳税申报(4)税收优惠(5)其他(请说明)四、税收风险防控9. 您认为税务机关在税收风险防控方面采取了哪些措施?(多选)(1)风险提示(2)税收风险评估(3)税收检查(4)税收合规指导(5)其他(请说明)10. 您认为税务机关在税收风险防控方面存在哪些问题?(多选)(1)风险提示不及时(2)风险评估不准确(3)税收检查过于频繁(4)税收合规指导不足(5)其他(请说明)五、其他建议11. 您对企业税收政策有何建议?(请说明)12. 您对企业税收服务有何建议?(请说明)13. 您对企业税收风险防控有何建议?(请说明)请您认真填写以上问卷,感谢您的支持与配合!如有疑问,请联系我们,联系人:XXX,联系电话:XXX。

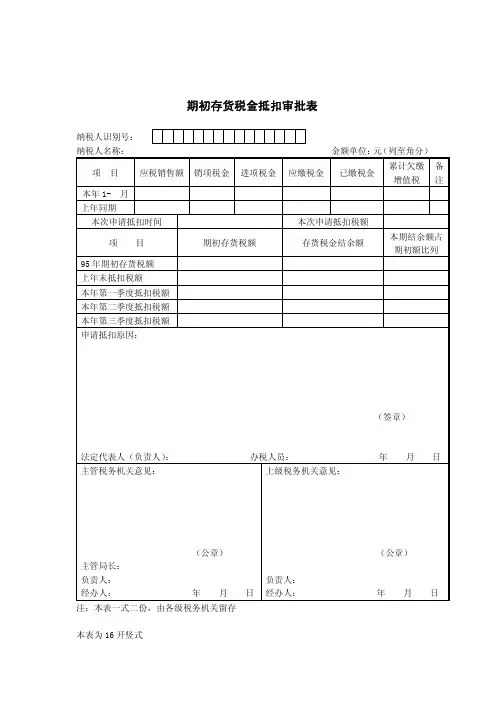

期初存货税金抵扣审批表

纳税人识别号:

纳税人名称: 金额单位:元(列至角分)

项 目 应税销售额 销项税金进项税金应缴税金已缴税金 累计欠缴

增值税

备

注

本年1- 月

上年同期

本次申请抵扣时间 本次申请抵扣税额

项 目 期初存货税额 存货税金结余额 本期结余额占期初额比列

95年期初存货税额

上年末抵扣税额

本年第一季度抵扣税额

本年第二季度抵扣税额

本年第三季度抵扣税额

申请抵扣原因:

(签章)

法定代表人(负责人): 办税人员: 年 月 日

主管税务机关意见:

(公章)

主管局长:

负责人:

经办人: 年 月 日上级税务机关意见:

(公章)

负责人:

经办人: 年 月 日

注:本表一式二份,由各级税务机关留存 本表为16开竖式。

尊敬的纳税人:您好!为更好地了解您的税收服务需求,优化纳税服务,提升税务部门的工作效率和服务质量,我们特制定此问卷。

您的宝贵意见将对我们改进工作具有重要意义。

本问卷采取匿名方式,所有信息仅用于统计分析,我们将严格保密。

感谢您的参与与支持!一、基本信息1. 您的单位名称:(必填)2. 您的单位所属行业:(必填)3. 您的单位性质:(必填)A. 国有企业B. 民营企业C. 外资企业D. 其他(请注明)4. 您的单位注册地:(必填)5. 您的单位员工人数:(必填)A. 10人以下B. 10-50人C. 50-100人D. 100-500人E. 500人以上二、税收政策了解情况1. 您认为税务部门对税收政策的宣传力度如何?A. 很好B. 较好C. 一般D. 较差E. 很差2. 您对以下税收政策的了解程度如何?(多选题)A. 增值税政策B. 消费税政策C. 企业所得税政策D. 个人所得税政策E. 其他(请注明)3. 您认为税务部门在税收政策宣传方面的改进方向有哪些?(多选题)A. 加强线上线下宣传B. 完善政策解读C. 提供政策咨询D. 简化办税流程E. 其他(请注明)三、纳税申报与缴纳情况1. 您认为税务部门在纳税申报与缴纳方面的服务效率如何?A. 很高B. 较高C. 一般D. 较低E. 很低2. 您在办理纳税申报与缴纳过程中遇到的主要问题有哪些?(多选题)A. 办税流程复杂B. 纳税申报系统不稳定C. 缴纳税款方式单一D. 税务咨询渠道不畅E. 其他(请注明)3. 您认为税务部门在纳税申报与缴纳方面的改进措施有哪些?(多选题)A. 简化办税流程B. 优化纳税申报系统C. 多渠道提供税务咨询D. 提供多元化缴纳税款方式E. 其他(请注明)四、税收优惠政策享受情况1. 您认为税务部门在税收优惠政策宣传方面的力度如何?A. 很好B. 较好C. 一般D. 较差E. 很差2. 您在享受税收优惠政策过程中遇到的主要问题有哪些?(多选题)A. 政策解读不够清晰B. 申报条件复杂C. 优惠政策落实不到位D. 其他(请注明)3. 您认为税务部门在税收优惠政策方面的改进措施有哪些?(多选题)A. 完善政策解读B. 优化申报条件C. 加强政策落实D. 其他(请注明)五、其他意见与建议1. 您对税务部门在纳税服务方面的其他意见和建议有哪些?2. 您认为税务部门在提升纳税服务水平方面还有哪些工作需要加强?感谢您的参与!祝您工作顺利!【调查问卷结束】。

公司税收情况调查表(doc 19个)7

企业筹资管理的税收筹划

【06/20/2002信息】企业持续的生产经营活动,会不断的产生对资金的需求,需要及时、足额的筹措资金。

同时,企业因开展对外投资活动和调整资本结构,也需要筹集和融通资金。

与之相应,企业筹资管理的税收筹划,也是整个税收筹划方法体系的重要内容之一。

一、企业筹资税收筹划的一般原理

在分析企业筹资的税收筹划时,需要考虑以下两个方面的问题:一是筹资结构的

变动对企业经营绩效与整体税负的影响;二是企业应如何合理调整筹资结构,以同时

实现节税与所有者总体收益最大化的双重目标。

筹资结构是由企业筹资方式决定的,不同的筹资方式,将形成不同的税前、税后

资金成本。

企业筹资方式主要有:向银行借款、向非金融机构或企业借款、企业内部

筹资、企业自我积累、向社会发行债券或股票、

租赁等。

所有这些筹资方式基本上都

可满足企业从事生产经营的资金需要,但就税收负担而言,这些筹资方式产生的税收

后果却彼此迥异。

从税收筹划的角度分析,可以将上述筹资方式分为负债筹资(包括

向银行借款、向非金融机构或企业借款、企业内部筹资、发行债券)和权益筹资(包括

企业自我积累、发行股票)和其他筹资(如租赁)三种类型。

通常情况下,企业内部筹

资和企业之间拆借资金方式效果最好,向金融机构借款次之,自我积累最差。

这可以

从空间与时间两个层面加以分析。

从空间上看,通过企业内部融资和企业之间拆借资

金,涉及的人员、机构较多,这就为企业寻求降低融资成本和实现税收筹划提供了较

为广阔的运作空间:而向金融机构借款的效果虽然不如前两种方式,但企业仍旧可以

利用与金融机构的长期业务往来关系,寻求一定规模的税负减轻;企业自我积累方式

由于资金拥有与使用者融为一体,税收负担难以转嫁与分摊,因而往往难以实现税收

筹划。

从时间上看,税收筹划的长期性决定了其

结构问题,负债筹资较权益筹资

的最大优势则在于,企业借款利息可以在所得税前作为一项财务费用加以扣除,具有

一定的抵税作用,能够降低企业的资金成本。

下面以企业筹资的两种主要方式(即负

债筹资和权益筹资)为例,就有关税收筹划的问题加以说明。

例如,某股份有限公司计划筹措1000万元资金用于某高科技产品生产线的建设,

相应制定了A、B、C三种筹资方案。

假设该公司的资本结构(负债筹资与权益筹资的比

例)如下,三种方案的借款年利率都为8%,企业所得税税率都为33%,三种方案扣除

利息和所得税前的年利润都为100万元。

A方案:全部1000万元资金都采用权益筹资方式,即向社会公开发行股票,每股

计划发行价格为2元,共计500万股。

B方案:采用负债筹资与权益筹资相结合的方式,向商业银行借款融资200万元,

向社会公开发行股票400万股,每股计划发行价格为2元。

C方案:采用负债筹资与权益筹资相结合的方式,但二者适当调整,向银行借款

600万元,向社会公开发行股票200万股,每股计划发行价格为2元。

三种方案的投资利润率如下表所示:

债务资本:权益资本 A B C

0∶100 20∶80 60∶40

权益资本额(万元) 1000 800 400

息税前利润(万元) 100 100 100

利息(万元) 0 16 48

税前利润(万元) 100 84 52

所得税税额(33%) 33 27.72 17.16

税后利润(万元) 67 56.28 34.84

税前投资收益率10%10.5%13%

税后投资收益率6.7%7.035%8.71%

通过以上分析,可以发现,随着负债筹资比例的提高,企业纳税数额呈递减趋势

(从33万元减为27.72万元,再减至17.16万元),从而显示负债筹资具有节税的效应。

在上述三种方案中,方案C无疑是最佳的税收筹划方案。

但是,是否在任何情况下,

采用负债筹资方案都是有利的呢?为此,我们借

鉴企业资本结构决策中的理财方法,

利用筹资无差别点,给出分析企业筹资税收筹划最佳方案的一般方法。

所谓筹资无差

别点是指两种筹资方式下,每股净利润相等时的息税前利润点。

它所要解决的问题是,

息税前利润是多少时,采用哪种筹资方式更有利。

具体计算公式为:[(筹资无差别点

-筹资方式I的年利息)×(1-税率)]/筹资方式Ⅰ下普通股股份数=L(筹资无差别点

-筹资方式Ⅱ的年利息)×(1-税率)]/筹资方式Ⅱ下普通股股份数。

将上表中的有

关数据代入公式,负债筹资与权益筹资的无差别点为:[(筹资无差别点-0)×

(1-33%)]/500万股=[(筹资无差别点-16)×(1-33%)]/400万股。

通过计算求

得筹资无差别点为80(万元)。

即当息税前利润为80万元时,负债筹资与权益筹资的每

股利润相等,当息税前利润大于80万元时,负债筹资比权益筹资较为有利;当息税前

利润小于80万元时,则不应再采用负债筹资方式。

另外,在我国进行负债筹资的税收筹划时,还需

要注意以下几个问题:

1.利息资本化问题。

资本性利息支出,如为建造、购置固定资产(指竣工结算前)

或开发、购置无形资产而发生的借款利息,企业开办期间的利息支出等,不得作为费

用一次性从应税所得中扣除。

2.利息扣除标准问题。

我国《企业所得税暂行条例》规定,纳税人在生产经营

期间,向金融机构借款的利息支出,按照实际发生数扣除:向非金融机构借款的利息

支出,包括纳税人之间相互拆借的利息支出,按照不高于金融机构同类、同期贷款利

率计算的数额以内的部分准予扣除,超过部分不得在税前扣除。

另外,我国《外商投

资企业和外国企业所得税法》规定,企业发生与生产经营有关的合理的借款利息,经

税务机关审核同意后,准予列支。

合理的借款利息,是指按不高于一般商业贷款利率

计算的利息。

3.关联方借款利息问题。

企业从关联方取得的借款金额超过其注册资本50%的,

超过部分的利息支出,不得在税前扣除。

三、租赁筹资的税收筹划

租赁作为一种特殊的筹资方式,在企业生产经营中已得到广泛应用,许多专门的

租赁公司也应运而生。

当前,在企业理财中,租赁已成为借以实现税收筹划的一种重

要手段。

就承租方而言,租赁既可以避免因长期占压资金而带来的风险,又可通过租

金的支付,抵减应纳税所得额,减轻实际税负。

就出租方而言,出租既可以减少使用

与管理机器设备所需追加的投入,又可以获得租金收入,而租金收入适用于税负较低

的营业税(税率为5%),这比产品销售收入所适用的增值税税负低。

租赁筹资的税收筹划往往发生在同一个企业集团内部,尤其是在集团内部各企业

独立核算的情况下。

例如,某集团内部独立核算的甲企业采用经营性租赁方式,将房

屋、建筑物以相对较低的租金水平,出租给集团内部独立核算的乙企业。

作为经营性

租赁,甲企业可以继续提取固定资产折旧,而乙企业的租金支出又可以作为费用在税

前列支,在乙企业适用税率较高而甲企业适用税

率较低的情况下,甲企业提取的折旧

与收取的租金基本上可以相互抵销,所得税总体税负没有变化,而乙企业则可以获得

较大幅度的税负减轻。

如果乙企业能因此而适用企业所得税的两档照顾税率

(18%或27%),则可以享受到全额累进税率累进临界点变化所带来的巨大节税利益。

当然,在采用此种税收筹划方式时,还要考虑到甲企业收取的租金要交纳营业税的问

题,只有将各项税收的总体负担综合考虑,才能实现税收筹划的真正目的。