第44讲 1A420150建筑工程施工成本控制的应用(2013年新版)

- 格式:doc

- 大小:1.11 MB

- 文档页数:4

建设工程施工管理课件施工成本控制施工成本控制是建设工程施工管理中的重要环节,它关系到整个工程的经济效益和企业的核心竞争力。

本课件将重点介绍施工成本控制的基本概念、原则、方法和实践,帮助学员掌握施工成本控制的基本知识和技能,提高施工管理的水平和效率。

一、施工成本控制的基本概念施工成本是指建设工程施工过程中所发生的全部费用,包括直接成本和间接成本。

直接成本是指与施工直接相关的费用,如人工费、材料费、机械使用费等;间接成本是指与施工间接相关的费用,如管理费、财务费、利润等。

施工成本控制是指在施工过程中,通过计划、组织、协调、监督等手段,对施工成本进行有效管理和控制,确保施工成本在预算范围内,提高工程的经济效益。

二、施工成本控制的原则1.合法性原则:施工成本控制应符合国家法律法规和行业标准,确保施工成本的真实性和合法性。

2.效益原则:施工成本控制应以提高工程经济效益为目标,通过降低成本、提高效率等手段,实现工程效益的最大化。

3.动态控制原则:施工成本控制应贯穿于施工全过程,根据工程实际情况,及时调整成本控制策略,确保施工成本在预算范围内。

4.责任制原则:施工成本控制应明确各级管理人员和施工人员的责任,建立健全成本控制责任制度,确保施工成本控制工作的落实。

5.协同控制原则:施工成本控制应与施工进度、质量、安全等方面相结合,实现全面协调控制,提高施工管理的整体水平。

三、施工成本控制的方法1.成本预算:根据工程设计图纸、施工方案、工程量清单等资料,编制施工成本预算,明确施工成本的总体目标和分项目标。

2.成本核算:对施工过程中的各项成本进行核算,包括直接成本和间接成本,确保成本数据的真实性和准确性。

3.成本分析:对施工成本进行定性和定量分析,找出成本波动的原因,为成本控制提供依据。

4.成本考核:建立成本考核指标体系,对施工成本控制工作进行定期考核,激发管理人员和施工人员的积极性。

5.成本优化:在保证工程质量的前提下,通过优化施工方案、提高施工效率、降低材料消耗等手段,实现施工成本的降低。

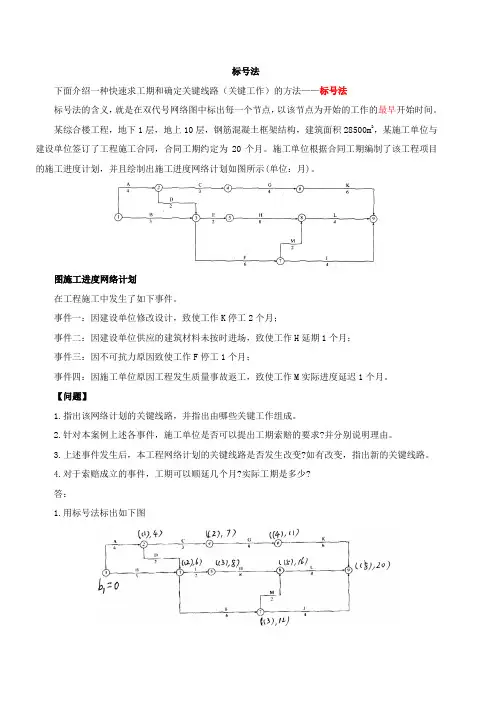

标号法下面介绍一种快速求工期和确定关键线路(关键工作)的方法——标号法标号法的含义,就是在双代号网络图中标出每一个节点,以该节点为开始的工作的最早开始时间。

某综合楼工程,地下1层,地上10层,钢筋混凝土框架结构,建筑面积28500m2,某施工单位与建设单位签订了工程施工合同,合同工期约定为20个月。

施工单位根据合同工期编制了该工程项目的施工进度计划,并且绘制出施工进度网络计划如图所示(单位:月)。

图施工进度网络计划在工程施工中发生了如下事件。

事件一:因建设单位修改设计,致使工作K停工2个月;事件二:因建设单位供应的建筑材料未按时进场,致使工作H延期1个月;事件三:因不可抗力原因致使工作F停工1个月;事件四:因施工单位原因工程发生质量事故返工,致使工作M实际进度延迟1个月。

【问题】1.指出该网络计划的关键线路,并指出由哪些关键工作组成。

2.针对本案例上述各事件,施工单位是否可以提出工期索赔的要求?并分别说明理由。

3.上述事件发生后,本工程网络计划的关键线路是否发生改变?如有改变,指出新的关键线路。

4.对于索赔成立的事件,工期可以顺延几个月?实际工期是多少?答:1.用标号法标出如下图关键线路倒过来找是9、8、5、3、2、1,故关键线路是:①→②→③→⑤→⑧→⑨该网络计划的关键工作为:A、D、E、H、L2.事件一:施工单位不可提出工期索赔要求,因为该工作不影响总工期;事件二:施工单位可提出工期索赔要求,因为该工作在关键线路上,影响总工期,且属建设单位责任;事件三:施工单位不可提出工期索赔要求,因为该工作不影响总工期;事件四;施工单位不可提出工期索赔要求,因是施工单位自身责任造成的。

3.上述事件发生后,重新用标号法标注如下图所示关键线路仍然是:①→②→③→⑤→⑧→⑨,故关键线路没有发生改变。

4.对于索赔成立的事件,根据上图的标注可知,可顺延工期1个月。

实际工期计算再将M工作的2改为3,再计算一次,可知实际工期还是是21个月。

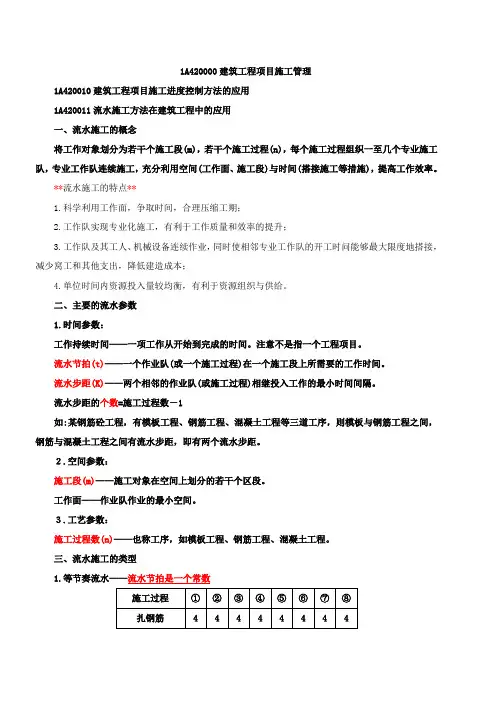

1A420000建筑工程项目施工管理1A420010建筑工程项目施工进度控制方法的应用1A420011流水施工方法在建筑工程中的应用一、流水施工的概念将工作对象划分为若干个施工段(m),若干个施工过程(n),每个施工过程组织一至几个专业施工队,专业工作队连续施工,充分利用空间(工作面、施工段)与时间(搭接施工等措施),提高工作效率。

**流水施工的特点**1.科学利用工作面,争取时间,合理压缩工期;2.工作队实现专业化施工,有利于工作质量和效率的提升;3.工作队及其工人、机械设备连续作业,同时使相邻专业工作队的开工时问能够最大限度地搭接,减少窝工和其他支出,降低建造成本;4.单位时间内资源投入量较均衡,有利于资源组织与供给。

二、主要的流水参数1.时间参数:工作持续时间——一项工作从开始到完成的时间。

注意不是指一个工程项目。

流水节拍(t)——一个作业队(或一个施工过程)在一个施工段上所需要的工作时间。

流水步距(K)——两个相邻的作业队(或施工过程)相继投入工作的最小时间间隔。

流水步距的个数=施工过程数-1如:某钢筋砼工程,有模板工程、钢筋工程、混凝土工程等三道工序,则模板与钢筋工程之间,钢筋与混凝土工程之间有流水步距,即有两个流水步距。

2.空间参数:施工段(m)——施工对象在空间上划分的若干个区段。

工作面——作业队作业的最小空间。

3.工艺参数:施工过程数(n)——也称工序,如模板工程、钢筋工程、混凝土工程。

三、流水施工的类型1.等节奏流水——流水节拍是一个常数施工过程①②③④⑤⑥⑦⑧扎钢筋 4 4 4 4 4 4 4 4做模板 4 4 4 4 4 4 4 4 浇混凝土44444444[解](1)m =8,n =3,t =4;(2)K =t =4(流水步距=流水节拍)(3)()()4041381)1(=⨯-+=⨯-+=-+⨯=k n m k n t m T (见2012案例一,1)2.异节奏流水(成倍节奏流水)同一施工过程在各施工段上流水节拍相等,不同施工过程的流水节拍不一定相等。

造价管理 1A420130 造价计算与控制 1A420140 工程价款计算与调整 1A420150 施工成本控制 主要依据:13 清单、44 号文、合同示范文本 题型特点:计算题 计算的内容:建安工程费(合同价款)、预付款、进度款、保证金、竣工结算、变更费用、索赔费用、施工成本等。

针对讲义提问授课思路: 第一步:知识点小结; 第二步:主要知识点详解及专项训练; 第三步:综合案例剖析针对讲义提问第一步:造价管理知识点内容小结知识点一 工程造价的构成(单位工程、单项工程) 知识点二 工程价款的计算(预付款、进度款、保证金、变更款、索赔款、竣工结算) 知识点三 施工成本的控制(施工成本的构成、价值工程、挣值法)针对讲义提问第二步:主要知识点详解及专项训练 知识点一:工程造价的分类与构成 (一)建设工程造价的概念 工程造价一词两义 1.工程造价(业主方):工程项目从筹建到建成交付使用所支出的所有费用。

包括建筑工程费;设备 购置费;设备安装工程费;工具、器具及生产家具购置费;其他工程和费用;预备费;固定资产投资方向 调节税;建设期投资贷款利息。

2.工程造价(承包方):工程承发包价格,交易价格,建安工程费。

(二)工程造价特点 大额性;个别性和差异性;动态性;层次性。

(三)工程造价的分类 投资估算;概算造价;预算造价;合同价;结算价;决算价。

针对讲义提问 (四)建筑安装费用项目的构成(44 号文) 1.按构成要素分:人工费、材料(包含工程设备)费、施工机具使用费、企业管理费、利润、规费和税金组成。

2.按造价形成划分:分部分项工程费、措施项目费、其他项目费、规费、税金组成。

其中,分部分项工程费、措施项目费、其他项目费中包含人工费、材料费、施工机具使用费、企业管理费和利润。

(五)工程量清单计价(2013 清单规范)的有关规定 1.规范主要包括工程项目招投标、施工管理、竣工验收阶段,分别对应的造价包括招标控制价、投标报价、签约合同价、竣工结算价。

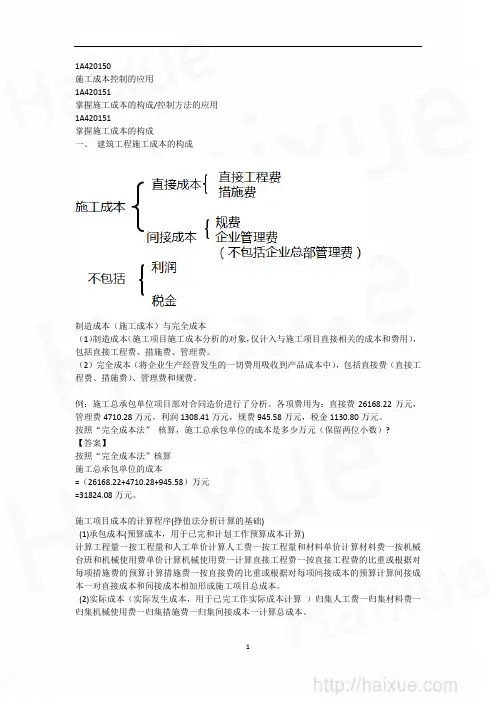

1A420150

施工成本控制的应用

1A420151

掌握施工成本的构成/控制方法的应用

1A420151

掌握施工成本的构成

一、建筑工程施工成本的构成

制造成本(施工成本)与完全成本

(1)制造成本(施工项目施工成本分析的对象,仅计入与施工项目直接相关的成本和费用),包括直接工程费、措施费、管理费。

(2)完全成本(将企业生产经营发生的一切费用吸收到产品成本中),包括直接费(直接工程费、措施费)、管理费和规费。

例:施工总承包单位项目部对合同造价进行了分析。

各项费用为:直接费26168.22万元,管理费4710.28万元,利润1308.41万元,规费945.58万元,税金1130.80万元。

按照“完全成本法”核算,施工总承包单位的成本是多少万元(保留两位小数)?

【答案】

按照“完全成本法”核算

施工总承包单位的成本

=(26168.22+4710.28+945.58)万元

=31824.08万元。

施工项目成本的计算程序(挣值法分析计算的基础)

(1)承包成本(预算成本,用于已完和计划工作预算成本计算)

计算工程量一按工程量和人工单价计算人工费一按工程量和材料单价计算材料费一按机械台班和机械使用费单价计算机械使用费一计算直接工程费一按直接工程费的比重或根据对每项措施费的预算计算措施费一按直接费的比重或根据对每项间接成本的预算计算间接成本一对直接成本和间接成本相加形成施工项目总成本。

(2)实际成本(实际发生成本,用于已完工作实际成本计算)归集人工费一归集材料费一归集机械使用费一归集措施费一归集间接成本一计算总成本。

1。

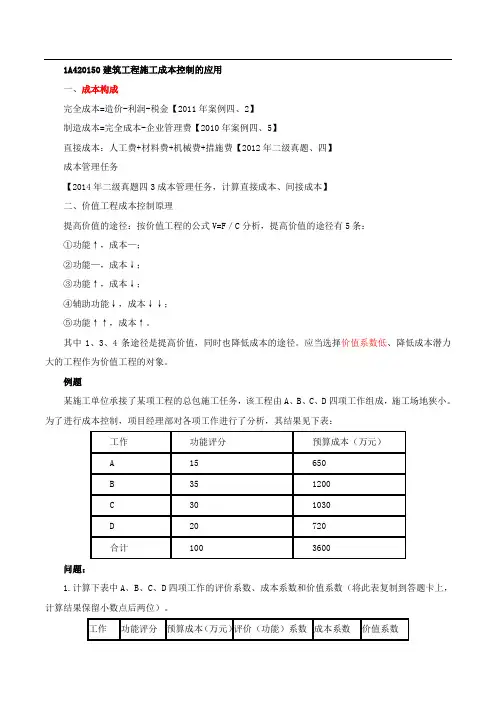

1A420150建筑工程施工成本控制的应用一、成本构成完全成本=造价-利润-税金【2011年案例四、2】制造成本=完全成本-企业管理费【2010年案例四、5】直接成本:人工费+材料费+机械费+措施费【2012年二级真题、四】成本管理任务【2014年二级真题四3成本管理任务,计算直接成本、间接成本】二、价值工程成本控制原理提高价值的途径:按价值工程的公式V=F/C分析,提高价值的途径有5条:①功能↑,成本—;②功能—,成本↓;③功能↑,成本↓;④辅助功能↓,成本↓↓;⑤功能↑↑,成本↑。

其中1、3、4条途径是提高价值,同时也降低成本的途径。

应当选择价值系数低、降低成本潜力大的工程作为价值工程的对象。

例题某施工单位承接了某项工程的总包施工任务,该工程由A、B、C、D四项工作组成,施工场地狭小。

为了进行成本控制,项目经理部对各项工作进行了分析,其结果见下表:问题:1.计算下表中A、B、C、D四项工作的评价系数、成本系数和价值系数(将此表复制到答题卡上,计算结果保留小数点后两位)。

2.在A、B、C、D四项工作中,施工单位应首选哪项工作作为降低成本的对象?说明理由。

参考答案1.(本小题8分)各工作评价系数、成本系数和价值系数计算见下表:2.(本小题2分)施工单位应首选A工作作为降低成本的对象(1分)。

理由是:A工作价值系数低,降低成本潜力大(1分)。

三、用挣值法进行成本控制已经完成预算费用BP=已经完成工程量×预算单价计划完成预算费用BS=计划工程量×预算单价已经完成实际费用AP=已经完成工程量×实际单价成本偏差CV=BP-AP=已经完成预算费用-已经完成实际费用-,超支;+节约。

进度偏差SV=BP-BS=已经完成预算费用-计划完成预算费用-,落后;+,提前费用绩效CPI=BP/AP进度绩效SPI=BP/BS大于1,为正——————就好!【案例】【经典例题】某工程项目进展到第10周后,对前9周的工作进行了统计检查,有关统计情况见表1.表1前9周成本统计问题:1.将表l复制到答题卡上,在表中计算前9周每项工作(即A、B、C、D各工作项)的BCWP。

1A420000 建筑工程项目施工管理1A420010 建筑工程项目施工进度控制方法的应用1A420011 掌握流水施工方法在建筑工程中的应用P1991A420012 掌握网络计划技术在建筑工程中的应用P2031A420020 建筑工程项目施工进度计划的编制与控制1A420021 掌握建筑工程施工进度计划的编制P2071A420022 掌握建筑工程施工进度控制P2101A420030 建筑工程项目质量计划管理1A420031 掌握项目质量计划的编制P2111A420032 掌握项目质量计划的应用P2121A420040 建筑工程材料质量控制1A420041 掌握建筑材料的复试P2131A420042 掌握建筑材料质量管理的应用P2141A420050 建筑工程施工质量检查与检验1A420051 掌握地基基础工程质量检查与检验P2151A420052 掌握主体结构工程质量检查与检验P2161A420053 掌握防水工程质量检查与检验P2181A420054 熟悉装饰装修工程质量检查与检验P2191A420060 建筑工程施工质量验收1A420061 掌握建筑工程质量验收的要求P2201A420062 掌握地基基础工程质量验收的内容P2211A420063 掌握主体结构工程质量验收的内容P2241A420064 掌握防水工程质量验收的内容P2261A420065 熟悉装饰装修工程质量验收的内容P2281A420066 熟悉建筑工程档案编制的内容和要求P2291A420070 建筑工程质量问题与处理1A420071 掌握建筑工程质量问题分类P2301A420072 掌握建筑工程重大质量事故的处理程序P2321A420073 掌握地基基础工程质量要求及质量事故处理P2341A420074 掌握主体结构工程质量要求及质量事故处理P2361A420075 掌握防水工程质量要求及质量事故处理P2401A420076 熟悉建筑装饰装修工程质量要求及质量事故处理P2461A420077 熟悉节能工程施工质量要求及质量事故处理P2471A420078 了解安装工程质量要求及质量事故处理1A420080 建筑工程安全生产管理1A420081 掌握建筑工程施工安全内容P2521A420082 掌握建筑工程施工安全危险源辨识P2551A420090 建筑工程安全生产检查1A420091 掌握建筑工程安全检查内容P2571A420092 掌握建筑工程安全检查方法P2591A420093 掌握建筑工程安全检查标准P2601A420100 建筑工程安全生产隐患防范1A420101 掌握基础工程安全隐患防范P2621A420102 掌握脚手架搭设安全隐患防范P2661A420103 掌握现浇混凝土工程安全隐患防范P2691A420104 掌握吊装工程安全隐患防范P2721A420105 掌握高处作业安全隐患防范P2751A420106 熟悉拆除工程安全隐患防范P2781A420107 熟悉装饰装修工程安全隐患防范P2811A420108 了解建筑机具安全操作规程的要点P2821A420110 建筑工程常见安全事故类型及其原因1A420111 掌握建筑工程常见安全事故的类型P2871A420112 掌握建筑工程常见安全事故的原因P2881A420120 建筑工程职业健康与环境保护控制1A420121 熟悉施工现场环境保护P2891A420122 熟悉施工现场卫生与防疫P2911A420123 熟悉建筑工程文明施工P2921A420124 了解建筑工程职业病防范P2931A420125 了解绿色建筑与绿色施工P2951A420130 建筑工程造价计算的应用1A420131 掌握建筑工程造价的构成P2991A420132 掌握建筑工程造价的控制P3021A420140 建筑工程工程价款计算的应用1A420141 掌握建筑工程合同价款的确定与调整P306 1A420142 掌握建筑工程预付款和进度款的计算P307 1A420143 掌握建筑工程竣工结算的确定和调整P308 1A420150 建筑工程施工成本控制的应用1A420151 掌握建筑工程施工成本的构成P3091A420152 掌握建筑工程施工成本控制方法的应用P309 1A420160 建筑工程材料管理1A420161 熟悉材料采购和保管P3141A420162 了解ABC分类法的应用P3161A420170 建筑工程施工机械设备管理1A420171 掌握施工机械设备配置的方法P3181A420172 熟悉大型施工机械设备的生产能力P3201A420180 建筑工程劳动力管理1A420181 掌握劳务用工管理P3241A420182 掌握劳动力配置的方法P3271A420190 建筑工程施工招标投标管理1A420191 掌握建筑工程施工招标投标管理要求P330 1A420192 掌握建筑工程施工招标条件与程序P3311A420193 掌握建筑工程施工投标条件与程序P3321A420200 建筑工程合同管理1A420201 掌握建筑工程施工合同的履行P3321A420202 掌握建筑工程施工索赔的应用P3391A420203 掌握建筑工程总价合同模式的应用P3441A420204 掌握建筑工程单价合同模式的应用P3461A420205 掌握建筑工程分包合同的应用P3471A420205 了解建筑工程成本加酬金合同模式的应用P3481A420210 建筑工程施工现场平面布置1A420211 掌握施工平面图设计P3481A420212 掌握施工平面图管理P3491A420220 建筑工程施工临时用电1A420221 掌握临时用电管理P3501A420222 熟悉配电线路控制P3521A420223 了解配电箱与开关箱的设置P3531A420230 建筑工程施工临时用水1A420231 熟悉临时用水管理P3541A420232 了解临时用水计算P3541A420240 建筑工程施工现场防火1A420241 掌握施工现场防火要求P3571A420242 掌握施工现场消防管理P3581A420250 建筑工程项目管理规划1A420251 掌握施工项目管理规划的内容和作用P3611A420252 掌握施工项目管理规划的编制P3631A420260 建筑工程项目综合管理控制1A420261 掌握施工技术方案的选择P3641A420262 掌握施工管理方案的选择P3671A420263 掌握对分包商的管理P3691A420264 掌握施工质量、安全、进度、成本的综合管理P370。

成本控制在建筑工程中的应用是建筑行业中一个至关重要的环节。

在建筑工程中,成本控制不仅仅是为了控制项目的总成本,更是为了确保项目能够按时按质完成。

成本控制的有效应用可以帮助建筑公司提高盈利能力,提高项目的竞争力,提高客户满意度。

本文将探讨成本控制在建筑工程中的应用,分析其重要性和方法,以及如何有效地实施成本控制措施。

一、成本控制的重要性在建筑工程中,成本控制是一个至关重要的环节。

建筑工程项目的成本控制不仅仅是为了控制项目的总成本,更是为了确保项目能够按时按质完成。

成本控制的重要性主要体现在以下几个方面:1. 提高项目的盈利能力。

通过有效的成本控制,可以降低项目的成本,提高项目的盈利能力。

建筑公司可以通过控制成本来提高项目的盈利水平,实现更高的利润率。

2. 提高项目的竞争力。

在建筑行业中,竞争非常激烈。

通过成本控制,建筑公司可以降低项目的成本,提高项目的竞争力。

在竞争激烈的市场环境中,成本控制是建筑公司提高竞争力的重要手段。

3. 提高客户满意度。

成本控制可以帮助建筑公司提高项目的质量和效率,提高客户满意度。

客户通常更关注项目的质量和效率,通过成本控制可以提高项目的质量和效率,提高客户满意度。

二、成本控制的方法在建筑工程中,成本控制的方法主要包括以下几种:1. 预算控制。

预算控制是成本控制的基本方法。

建筑公司在项目启动阶段制定项目预算,通过预算控制来控制项目的成本。

预算控制可以帮助建筑公司及时发现成本超支的问题,及时采取措施进行调整。

2. 成本分析。

成本分析是成本控制的重要手段。

建筑公司可以通过成本分析来分析项目的成本结构,找出成本高的环节,采取措施进行降低成本。

成本分析可以帮助建筑公司更好地控制项目的成本。

3. 成本核算。

成本核算是成本控制的重要环节。

建筑公司可以通过成本核算来核算项目的实际成本,与预算进行比较,及时发现成本超支的问题,采取措施进行调整。

4. 成本控制措施。

建筑公司可以通过采取一系列成本控制措施来控制项目的成本。

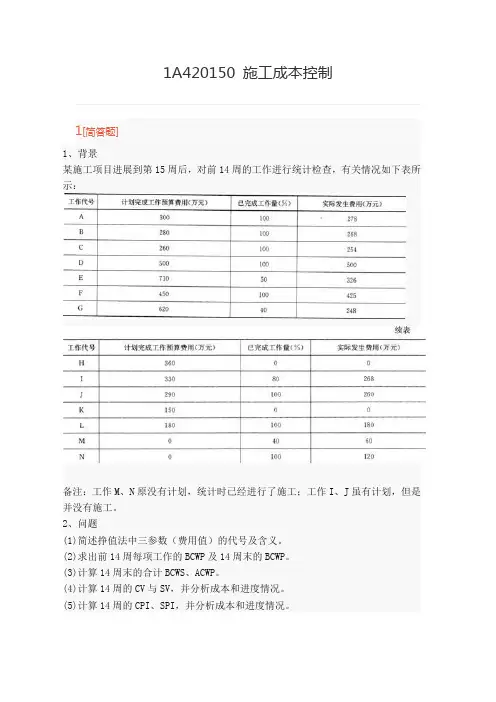

1A420150施工成本控制1[简答题]1、背景某施工项目进展到第15周后,对前14周的工作进行统计检查,有关情况如下表所示:备注:工作M、N原没有计划,统计时已经进行了施工;工作I、J虽有计划,但是并没有施工。

2、问题(1)简述挣值法中三参数(费用值)的代号及含义。

(2)求出前14周每项工作的BCWP及14周末的BCWP。

(3)计算14周末的合计BCWS、ACWP。

(4)计算14周的CV与SV,并分析成本和进度情况。

(5)计算14周的CPI、SPI,并分析成本和进度情况。

解答:(1)挣值法的三个参数(费用值)为:1)BCWS:计划完成工程预算费用,是根据预算安排,在某一时刻应当完成的工作(或部分工作),以预算为标准所需的资金总额。

2)BCWP:已完成工作预算费用,是指某一时间已经完成的工作(或部分工作),以批准认可的预算为标准所需的资金总额。

3)ACWP:已完成工作实际费用,是指到某一时刻为止,已完成的工作(或部分工作)所实际花费的总金额。

(2)计算结果如下表所示:(3)14周末累计的计划完成工作预算费用BCWS为4430万元,已完成工作实际费用ACWP为3187万元。

(4)14周末的CV与SV1)费用偏差:CV=BCWP-ACWP=3297-3187=110万元,由于CV为正,说明费用节支。

2)进度偏差:SV-BCWP-BCWS=3297-4430=-1133万元,由于SV为负,说明进度拖后。

(5)14周末的CPI与SPI1)费用绩效指数:CPI=BCWP/ACWP=3297/3187=1.035,由于CPI>1,说明费用节支。

2)进度绩效指数:SPI=BCWP/BCWS一3297/4430=0.744万元,由于SPI<1,(1)提高价值的途径:按价值工程的公式V=F/C 分析,提高价值的途径有5条:1)功能提高,成本不变;2)功能不变,成本降低;3)功能提高,成本降低;4)降低辅助功能,大幅度降低成本;5)功能大大提高,成本稍有提高。

成本控制在建筑施工项目中的应用在建筑施工项目中,成本控制是至关重要的。

成本控制可以帮助项目团队在项目执行过程中有效地分配资源和资金,从而保持项目的健康发展。

本文将探讨成本控制在建筑施工项目中的应用。

成本控制的定义成本控制是指在执行项目时,根据项目预算和花费,对项目的成本进行控制和管理的过程。

具体来说,成本控制的目的是确保项目利润的最大化,同时减少浪费和损失。

对于建筑施工项目而言,成本控制需要考虑各种因素,包括人力资源、物资采购、设备和材料成本等。

成本控制需要综合考虑现实因素,如市场价格的波动、供需关系、物流代价等,以确保项目的可持续发展。

成本控制的重要性成本控制对于建筑施工项目的成功非常关键。

它可以帮助项目团队避免出现资金不足、资源缺乏等问题,从而保持项目的正常执行进程。

此外,成本控制还可以帮助项目团队实现预算目标,并确保在项目生命周期内保持盈利态势。

成本控制可以帮助建筑施工项目团队完成以下任务:•监督项目成本,确保项目开支不超过预算范围。

•确定预算差异和关键绩效指标,以评估项目的成功因素。

•为项目决策提供资源分配的建议。

成本控制的步骤和方法成功的成本控制需要遵循以下步骤和方法:步骤1:预算编制和分解预算编制和分解是成本控制的第一步。

预算应该细致入微,包括所有可能的支出和开支。

通过将预算分解为具体的任务和阶段,可以更容易地追踪预算用途和开支情况。

步骤2:成本估算和控制成本估算和控制是成本控制的核心任务。

项目团队需要评估每项成本,并监督成本情况,以确保项目开支和预算相符。

成本控制还需要考虑质量控制、安全等因素的影响。

对于建筑施工项目,安全管理是一个关键因素。

成本控制需要将安全控制纳入考虑范围,并确保这些成本被包括在预算中。

步骤3:成本变更控制成本变更控制是指管理变更控制过程,以管理和控制项目变化过程中的成本问题。

成本变更通常是由于一些关键因素发生变化引起的,如材料价格变化、货币汇率波动等。

步骤4:成本管理报告成本管理报告是事实上的成本控制工具。

二、双代号网络计划时间参数计算 工作的持续时间(D );(类似于流水节拍) 工序时间参数: 最早开始时间EST,最早完成时间EFT,最迟开始时间LST ,最迟完成时间LF T ,总时差T F ,自由时差FF 。

假设有上午上课(A 工作)3小时,A 工作最早8:00开始,吃午饭(B 工作)预留1小时(B 工作最早12:00开始),吃午饭最短20分钟,下午1点必须上课(或者说A 、B 工作必须在13:00结束)。

求A 工作的总时差和自由时差.A 的自由时差是1小时(12:00-11:00); A 的总时差是100分钟(12:40—11:00)。

(英文单词:Time ;Early ;Starting;Late;Finish ;Total ;Free ;Float) 计算方法: 1.公式计算法 2。

表格计算法 3.图上计算法 **图上计算法** 计算顺序:第一步:从左到右计算EST 、EFT(副产品:计算工期cT );(遇到有大小的时候取大)第二步:从右到左计算LFT 、LST;(遇到有大小的时候取小)第三步:从左到右计算TF ;第四步:从右到左计算F F (遇到有大小的时候取小)确定关键工序、关键线路。

★★★口诀:沿线累加,逢圈取大;逆线累减,逢圈取小。

在某工程网络计划中,工作M的最早开始时间和最迟开始时间分别为第12天和第18天,其持续时间为5天。

工作M有3项紧后工作,它们的最早开始时间分别为第21天﹑第24天和第28天,则工作M的自由时差为( )天。

A.3B.4C。

11D。

16在工程网络计划中,工作M的最迟完成时间为第25天,其持续时间为6天。

该工作有三项紧前工作,它们的最早完成时间分别为第10天、第12天和第13天,则工作M的总时差为()天。

A.6B。

9C.12D。

152Z103 施工方进度计划的类型和作用2Z103021掌握施工方进度计划的类型施工方所编制的与施工进度有关的计划包括施工企业的施工生产计划和建设工程项目施工进度计划(图2Z103021)。

成本控制在建筑工程中的应用

1. 现代建筑工程中,成本控制是一个至关重要的环节,它不仅直

接影响着项目的进度和质量,还关乎整个项目的经济效益和可持续发展。

2. 成本控制在建筑工程中的应用旨在通过科学的手段,合理控

制各项成本,确保项目在既定的预算范围内完成。

3. 在建筑工程中,成本控制的首要任务是明确预算,建立全面、合理的预算体系。

4. 在确定项目预算时,需要对项目的规模、设计要求、材料价格、人工费用等因素进行充分调研和分析,确保预算的科学性和准确性。

5. 除了对项目整体预算的控制外,建筑工程中还需要对各个环

节的成本进行精细化管理,以确保每一项支出都能得到最大化的利用。

6. 成本控制在建筑工程中的应用离不开有效的成本核算和监控

体系,只有及时了解项目的实际支出情况,才能及时进行调整和优化,确保项目的经济效益最大化。

7. 在建筑工程中,成本控制还需要与项目管理、施工组织、质

量控制等多个方面有机结合,共同推动项目的顺利进行。

8. 成本控制在建筑工程中的应用不仅仅是为了降低成本,更是

为了提高工程质量,确保项目能够按时按质完工。

9. 在实际项目中,成本控制还需要考虑到风险管理、变更管理、供应链管理等多个方面,确保项目能够在复杂多变的环境中顺利进行。

10. 总的来说,成本控制在建筑工程中的应用是一个复杂而又重

要的环节,需要全面、科学的管理手段和方法来支持和保障。

1A420150 施工成本控制1A4201511、概念:在施工的全过程中所发生的全部施工费用支出的总和,包括直接成本和间接成本。

2、项目成本按“制造成本法”进行成本核算。

即只将与项目直接相关的成本和费用计入成本。

与项目没直接关系的费用作为期间费用,从当期收益中一笔冲减。

如:企业总部管理费。

3、“完全成本法”是把企业生产经营发生的一切费用全部吸收到产品成本中去。

4、制造成本法的优点:第一、避免了成本和费用的重复分配,从而简化了成本的计算程序;第二、反映了项目经理部的成本水平,便于对项目经理部的成本状况进行分析与考核;第三、剔除了与成本不相关的费用,有利于成本的预测和决策。

⑴承包成本的计算程序:计算工程量→按工程量和人工单价计算人工费→按工程量和材料单价计算材料费→按机械台班和机械使用费单价计算机械使用费→计算直接工程费→按直接工程费的比重或根据每项措施费的预算计算措施费→按直接工程费的比重或根据每项间接成本的预算计算间接成本→对直接成本和间接成本相加形成施工项目总成本。

⑵实际成本的计算程序归集人工费→归集材料费→归集机械使用费→归集措施费→归集间接成本→计算总成本6、成本构成:①完全成本=造价﹣利润﹣税金②制造成本=完全成本﹣企业管理费③直接成本=人工费﹢材料费﹢机械费﹢措施费1A420152 建筑工程施工成本控制方法的应用(一)用价值工程控制成本原理按价值工程的公式V(价值)=F(功能)/C(成本)分析,提高价值的途径有5条:(1)V提高,F不变;(改进型)(2)V不变,F降低;(节约型)(3)V提高,F降低;(双向型)(4)降低辅助功能,大幅度降低F;(牺牲型)(5)成本稍有提高,大大提高功能。

(投资型)选择价值系数低、降低成本潜力大(二)价值分析的对象(1)选择数量大,应用面广的构配件。

(2)选择成本高的工程和构配件。

(3)选择结构复杂的工程和构配件。

(4)选择体积与重量大的工程和构配件。

(5)选择对产品功能提高起关键作用的构配件。

建设工程项目施工成本控制的方法应用一、引言建设工程项目施工成本控制是项目管理中至关重要的一环。

有效的成本控制可以确保项目在预算范围内完成,并提高项目的盈利能力。

本文将探讨建设工程项目施工成本控制的方法应用,旨在为工程项目管理者提供一些有益的思路和实践经验。

二、成本估算与预算在项目启动阶段,成本估算是一个必要的过程。

通过对工程项目的各项工作进行分析和评估,可以初步确定项目的施工成本。

成本估算应该尽可能准确,以确保项目的预算合理且可行。

基于成本估算的基础上,制定项目的预算是下一步重要的工作。

预算应该包括项目的各个方面,如人力资源、材料采购、设备租赁等。

预算的制定需要考虑市场行情、供需关系、工程特点等因素,并合理分配预算资源,以确保项目的施工成本得到有效控制。

三、施工合同管理在建设工程项目中,施工合同是项目管理的重要组成部分。

通过合同管理,可以对施工成本进行有效控制。

首先,合同的招标过程应该公开透明,确保供应商的竞争性,以获得最优的价格和服务。

同时,在签订合同之前,应仔细审查合同条款,明确各方责任和权益,避免后期发生纠纷和额外成本。

其次,施工合同中应明确成本控制的要求和措施。

例如,可以规定施工方在采购材料时需提供多家供应商的报价,以确保材料采购的合理性和经济性。

此外,合同中还可以约定变更管理的流程和标准,以应对施工过程中的变更需求,避免不必要的成本增加。

四、资源管理与优化资源管理是施工成本控制的关键环节。

合理配置和优化资源的使用,可以降低施工成本,提高项目效益。

首先,人力资源的管理是重要的一环。

在施工过程中,合理安排施工人员的工作和休息时间,避免过度加班和人员疲劳,以提高工作效率和质量。

此外,通过培训和技能提升,提高施工人员的专业素质,减少人力资源的浪费和成本。

其次,材料和设备的管理也是关键。

合理采购和储存材料,避免材料的浪费和损坏,以减少成本。

对设备的使用和维护也需要进行有效管理,延长设备的使用寿命,减少设备故障对项目进度和成本的影响。

一建建造师《建筑实务》基础知识打卡学习025:建筑工程施工成本控制的应用!建筑工程施工成本控制的应用1A420151 掌握建筑工程施工成本的构成1、成本构成:①、完全成本=造价﹣利润﹣税金②、制造成本=完全成本﹣企业管理费③、直接成本=人工费﹢材料费﹢机械费﹢措施费1A420152 掌握建筑工程施工成本控制方法的应用一、用价值工程控制成本的原理按价值工程的公式V=F/C分析,提高价值的途径有5条:①、成本↑,功能↑↑;②、功能↑,成本▬;③、功能↑,成本↓;④、功能▬,成本↓;⑤、辅助功能↓,成本↓↓;其中1、3、4条途径是提高价值,同时也降低成本的途径。

应当选择价值系数低、降低成本潜力大的工程作为价值工程的对象,寻求对成本的有效降低。

二、用挣值法控制成本1、三个费用:①、已经完成预算成本BP=已经完成工程量×预算成本单价(BCWP)②、计划完成预算成本BS=计划工程量×预算成本单价(BCWS)③、已经完成实际成本AP=已经完成工程量×实际单价(ACWP)2、挣值法的计算公式:①、成本偏差CV=BP﹣AP=已经完成预算成本﹣已经完成实际成本;(“—”超支,“+”节约)②、进度偏差SV=BP﹣BS=已经完成预算成本﹣计划完成预算成本;(“—”延误,“+”提前)③、成本绩效CPI=BP/AP=已经完成预算成本/已经完成实际成本;(>1,节支)④、进度绩效SPI=BP/BS=已经完成预算成本/计划完成预算成本;(>1,提前)三、建筑工程成本分析1、成本分析的依据:统计核算、会计核算、业务核算的资料。

2、建筑工程成本分析方法中的因素分析法最为常用。

排序的原则是:先工程量,后价值量;先绝对数,后相对数。

1A420160 建筑工程材料管理1A420161 熟悉材料采购和保管1、项目经理部应编制工程项目所需主要材料、大宗材料的需要量计划,由企业物资部门订货或采购。

2、采购金额≥5万元,必须签订订货合同。

1A420150建筑工程施工成本控制的应用

一、成本构成

完全成本=造价-利润-税金(2011年案例四2)

制造成本=完全成本-企业管理费(2010年案例四5)

直接成本:人工费+材料费+机械费+措施费(2012年二级真题四)

成本管理任务

二、价值工程成本控制原理

提高价值的途径:

按价值工程的公式V=F/C分析,提高价值的途径有5条:

①功能↑,成本—;

②功能—,成本↓;

③功能↑,成本↓;

④辅助功能↓,成本↓↓;

⑤功能↑↑,成本↑。

其中1、3、4条途径是提高价值,同时也降低成本的途径。

应当选择价值系数低、降低成本潜力大的工程作为价值工程的对象。

例题

某施工单位承接了某项工程的总包施工任务,该工程由A、B、C、D四项工作组成,施工场地狭小。

为了进行成本控制,项目经理部对各项工作进行了分析,其结果见下表:

工作功能评分预算成本(万元)

A 15 650

B 35 1200

C 30 1030

D 20 720

合计100 3600

问题:

1.计算下表中A、B、C、D四项工作的评价系数、成本系数和价值系数(将此表复制到答题卡上,计算结果保留小数点后两位)。

工作功能评预算成本(万评价(功能)成本系价值系数

分元)系数数

A 15 650

B 35 1200

C 30 1030

D 20 720

合计100 3600

2.在A、B、C、D四项工作中,施工单位应首选哪项工作作为降低成本的对象?说明理由。

参考答案

1.(本小题8分)

各工作评价系数、成本系数和价值系数计算见下表:

工作功能评分

预算成本(万

元)评价(功能)

系数

成本系数价值系数

A 15 650 0.15 0.18 0.83

B 35 1200 0.35 0.33 1.06

C 30 1030 0.30 0.29 1.03

D 20 720 0.20 0.20 1.00

合计100 3600 1.00 1.00

2.(本小题2分)

施工单位应首选A工作作为降低成本的对象(1分)。

理由是:A工作价值系数低,降低成本潜力大(1分)。

三、用挣值法进行成本控制

已经完成预算费用BP=已经完成工程量×预算单价

计划完成预算费用BS=计划工程量×预算单价

已经完成实际费用AP=已经完成工程量×实际单价

成本偏差CV=BP-AP

=已经完成预算费用-已经完成实际费用

-,超支;+节约。

进度偏差SV=BP-BS

=已经完成预算费用-计划完成预算费用

-,落后;+,提前

费用绩效CPI=BP/AP

进度绩效SPI=BP/BS

大于1,为正——————就好!

【案例】(04年一级真题)

某工程项目进展到第10周后,对前9周的工作进行了统计检查,有关统计情况见表1.

表1前9周成本统计

工作代号计划完成

预算

成本

BCWS(元) 已完成工作

(%)

实际发生

成本

ACWP(元)

已完成工

作的预算

成本

BCWP(元)

A 420000 100 425200

B 308000 80 246800

C 230880 100 254034

D 280000 100 280000

9周末合计1238880 1206034

问题:

1.将表l复制到答题卡上,在表中计算前9周每项工作(即A、B、C、D各工作项)的BCWP。

2.计算9周末的费用偏差CV与进度偏差SV,并对其结果含义加以说明。

3.计算9周末的费用绩效指数CPI与进度绩效指数SPI(计算结果小数点后面保留3位),并对其结果含义加以说明。

[答]

1.

表1前9周成本统计

工作代号计划完成

预算成本

BCWS(元) 已完成

工作

(%)

实际发生成

本ACWP(元)

已完成工作的

预算成本

BCWP(元)

A 420000 100 425200 420000

B 308000 80 246800 246400

C 230880 100 254034 230880

D 280000 100 280000 280000

9周末合计1238880 1206034 1177280 2.费用偏差CV=BCWP-ACWP=-5200超支

进度偏差SV=BCWP-BCWS=-61600延误

3.费用绩效CPI=BCWP/ACWP=0.976超支,实际费用高于预算费用

进度绩效SPI=BCWP/BCWS=0.950延误,实际进度比计划进度拖后。