资金的时间价值及计算

- 格式:docx

- 大小:476.95 KB

- 文档页数:8

资金时间价值摘要:资金时间价值是指由于时间的推移,同一金额的资金在不同时间点的价值不同。

对于投资者和贷款人而言,理解和应用资金时间价值是十分重要的。

本文将详细介绍资金时间价值的概念、计算方法以及对投资和贷款决策的影响。

一、概念介绍资金时间价值是基于时间价值的概念产生的。

时间价值是指在不同时间点拥有同一金额的资金所能带来的不同利益或价值。

由于时间的推移,同一金额的资金可以通过投资或贷款等方式增值或减值,因此其价值也会发生变化。

资金时间价值的核心概念是利率,即资金在特定时期的增长率或减少率。

二、资金时间价值的计算资金的时间价值可以通过以下两种常用的计算方法进行估算:1. 未来价值(Future Value,FV):未来价值是指将现有资金在一定的时间期限内通过投资或利息的增加而变为未来的价值。

未来价值的计算公式为:FV = PV × (1 + r)^n其中,FV代表未来价值,PV代表现值或初始资金,r代表利率,n 代表时间期限。

2. 现值(Present Value,PV):现值是指未来的资金按照一定的利率折算为现在的价值。

现值的计算公式为:PV = FV ÷ (1 + r)^n其中,PV代表现值,FV代表未来价值,r代表利率,n代表时间期限。

三、资金时间价值对投资决策的影响资金时间价值对投资决策有着重要的影响。

1. 投资回报率的比较:考虑到资金的时间价值,投资者应该将未来的资金回报与现值进行对比。

在比较不同投资项目的回报率时,应将其折算为相同时间段的现值,以便进行客观的比较。

2. 投资的风险评估:由于资金时间价值的存在,投资者需要考虑投资项目的风险。

在同样的回报率下,较长的投资期限意味着投资者需要承担更长时间的风险,因此需要更高的回报率来弥补风险。

3. 基于时间的投资策略:资金时间价值的概念还可以指导投资者制定相应的投资策略。

长期投资者可以通过利用复利效应,使资金在长期内实现更大的增长。

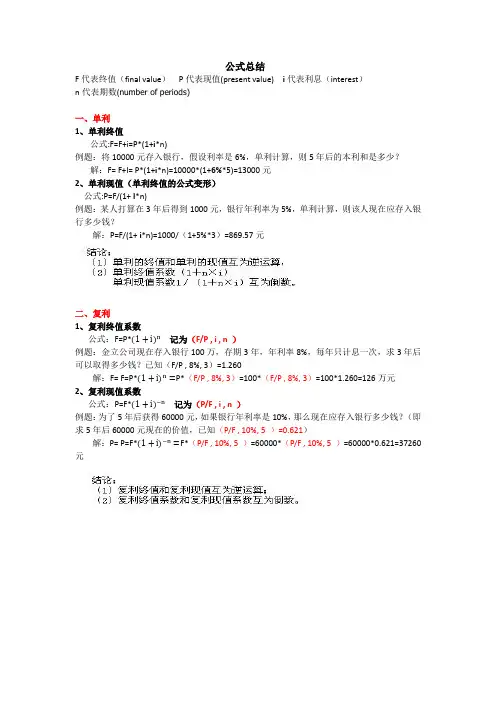

第二章 财务观念第一节 资金时间价值观念一、资金时间价值的概念1、含义:是指货币经历一定时间的投资和再投资增加的价值,也称为货币的时间价值。

2、两种表现形式:一种是绝对数,即利息;另一种是相对数,即利率。

二、资金时间价值的计算(一)终值与现值1、终值:又称将来值,是现在一定量现金在未来某一时点上的价值,俗称本利和,通常记作F 。

2、现值:又称本金,是指未来某一时点上的一定量现金折合到现在的价值,通常记作P 。

为了计算方便,资金时间价值的有关符号定义如下:P 为现值或初始值;F 为终值或本利和;I 为利息;i 为利率或贴现率;n 为计息期数;A 为年金。

(二)一次性收付款的终值与现值1、单利的计算(单利计息:只对本金计算利息,所生利息不计算利息。

)(1)单利息单利息的公式如下:I=P*i*n注:在计算利息时,所给出的利率一般为年利率。

对于不足1年的利息,以1年等于360天来折算。

【例题1】有一张带息票据,面额为10000元,票面利率为12%,出票日期为3月1日,4月30日到期(共60天),单利计算,则到期利息为多少?答案:I=P*i*n=10000⨯12%36060⨯=200(元) (2)单利终值含义:一定量的资金在若干期之后按单利计算的本利和。

单利终值的公式如下: F=P +I=P+P*i*n=P*(1+i*n)【例题2】某人存入银行1000元,若银行存款利率为2%,按单利计算,则5年后的本利和为多少?答案:已知P=1000,i=2%,n=5,求F 。

F=P*(1+i*n )=1000⨯(1+2%⨯5)=1100(元)(3)单利现值含义:在单利计息的条件下,未来某一时点上的一定量现金折合到现在的价值。

单利现值的公式如下:P=ni F *1+ 【例题3】甲某拟存人一笔资金以备三年后使用。

假定银行三年期存款年利率为5%,甲某三年后需用的资金总额为34500元,则在单利计息情况下,目前需存入的资金为多少元? 答案:已知F= 34500,i=5%,n=3,求P 。

第2章资金的时间价值及等值计算民间融资例:现金流量图的观点:以复利计算的资金等值计算公式一次支付终值公式;一次支付现值公式;等额支付系列终值公式;等额支付系列偿债基金公式;等额支付系列资金回收公式;等额支付系列现值公式;等差支付系列终值公式;等差支付系列现值公式;等差支付系列年值公式;等比支付系列现值与复利公式⒈一次支付终值公式例:某工程现向银行借款100万元,年利率为10%,借期5年,一次还清。

问第五年末一次还银行本利和是多少? ⒉一次支付现值公式例:某企业拟在今后第5年末能从银行取出20万元购置一台设备,如年利率10%,那么现应存入银行多少钱?⒊等额支付系列终值公式 A A A ............ A A 某厂连续3年,每年末向银行存款1000万元,利率10%,问3年末本利和是多少?⒋等额支付系列偿债(积累)基金公式某工厂计划自筹资金于5年后新建一个基本生产车间,预计需要投资5000万元。

年利率5%,从现在起每年年末应等额存入银行多少钱? ⒌等额支付系列资金回收(恢复)公式某工程项目一次投资30000元,年利率8%,分5年每年年末等额回收,问每年至少回收多少才能收回全部投资? ⒍等额支付系列现值公式 P 某项目投资,要求连续10年内连本带利全部收回,且每年末等额收回本利和为2万元,年利率10%,问开始时的期初投资是多少?债券估价债券及特征债券是债务人发行的,承诺向债权人定期支付利息和偿还本金的一种有价证券,发行债券是公司筹措资金的一种重要方式之一。

债券作为一种有价证券,有以下三个基本要素:债券面值、票面利率、债券期限。

从投资者角度看债券具有以下四个特征:收益性(利息+资本收益)、返还性、流动性(及时转化为现金的能力)、风险性(债券收益的不确定性)。

已知某机床售价40000元,可使用10年,不计算残值。

据估算第一年维修费为1000元,以后每年按300元递增,i=15%,求该机床所耗费的全部费用的现值。

《建设工程经济》资金时间价值的计算及应用一、资金时间价值1. 概念资金作为生产要素,在扩大再生产及资金流通过程中随时间变化而产生增值,其增值部分就是原有资金的时间价值。

2.影响因素(1)资金的使用时间;(2)资金数量的多少;(3)资金投入和回收的特点;(4)资金周转速度。

产生原因:(1)扩大再生产、流通环节的增值——剩余价值;(2)机会成本;(3)放弃现期消费的补偿。

3.使用资金的原则——充分利用并最大限度地获取时间价值利息的计算——基本概念资金时间价值 利息与利率 单利与复利资金等值计算及应用——基本工具1现金流量图资金等值计算公式 实际算例名义利率与有效利率——基本工具2涵义(理解) 换算公式实际算例——2种算法图1-1 基本知识结构2012.1.1 2012.12.31100元元t图1-2 资金的时间价值示意图(1)加速资金周转;(2)尽早回收资金;(3)从事回报高的投资;(4)不闲置资金。

4.衡量尺度——利息与利率 (1)绝对尺度——利息利息是资金时间价值的一种重要表现形式,是衡量资金时间价值的绝对尺度; 利息的本质是由贷款发生利润的一种再分配,是资金的机会成本。

利息是占用资金所付出的代价或者是放弃使用资金所得的补偿。

(2)相对尺度——利率利率是在单位时间内所得利息额与原借贷金额之比,通常用百分数表示。

利率是衡量资金时间价值的相对尺度。

决定利率高低的因素:[1]社会平均利润率;[2]借贷资本供求状况;[3]借出资本承担的风险;[4]通货膨胀;[5]借出资本期限。

5.利息的计算 (1)单利——利不生利没有完全反映资金的时间价值,通常只适用于短期投资或短期贷款。

(2)复利——利生利、利滚利间断复利——普通复利,是按期(年、季、月等)计算复利。

实际使用多采用。

连续复利——按瞬时计算复利。

二、资金等值计算及应用1.现金流量考察技术方案整个期间各时点t 上实际发生的资金流出或资金流入称为现金流量。

资金的时间价值及计算 Document number:NOCG-YUNOO-BUYTT-UU986-1986UT

资金的时间价值及计算

一、资金的时间价值

社会的生产过程也是资金运动的过程。

在生产过程中投入了资金,由于人的劳动,增加了新的财富,资金实现了增殖。

资金的增殖不仅与投入的资金的数量有关,而且与投入的时间,占用的时间有关。

投入的时间不同,占用的时间不同,资金增殖也就不同。

资金随时间而增殖的能力称为资金的时间价值,也称为货币的时间价值。

在技术经济分析中,需要把不同时间点上的现金流量折算为同一时间点上的现金流量进行比较。

二、复利公式

计算利息分为单利和复利两种。

计息的时间单位称为单位计息期(如年、月、季度等)。

单利法是对本金计息,而不对利息再计利息。

所以用单利法计算的利息与计息的时间成正比。

设P代表本金,n代表计息期数,i代表计息期的利率,则用单利法计算n个计息期数后本利和F为:

F=P(1+n i)

复利除了本金计息以外,利息还要再计利息。

用复利法计算n个计息期数后本利和F为:

F=P(1+i)n

根据数学分析可知,当i>0时,恒有(1+i)n>(1+ni)。

就是说,对相同的本金、相同的利率和计息期数,用复利法计算的本利和总是大于用单利法计算的本利和,当本金P越大,利率i越高,计息期数n越长时,两者的差别就越大。

技术经济分析中,绝大多数情况是采用复利计息的。

复利计息的系数常用的有七个。

1.复利终值系数

已知现值P ,利率为i ,计息期数为n ,则复利终值F 为:

F=P(1+i)n

(1+i)n 称为复利终值系数或一次偿付复利系数;用符号(F/P ,i ,n)来表示。

例 : 某人把1000元钱存入银行,每年利率为6%,5年之后全部取出,可得多少元

F=P(F /P ,i ,n)

=1000(F /P ,6%,5)

=1000×=(元)

现金流量图见图

2.复利现值系数

已知将来值F 由F=P(1+i)n 得: P=F n i )

1(1+ n

i )1(1+称为复利现值系数或一次偿付现值系数,用符号(P/F ,i ,n)来表示。

例: 某人拟在2020年末取得10000元存款,如果银行的年利率为9%,那么在2006年初要存入多少现款

P=F(P/F ,i ,n)

=10000(P/F ,9%,15)

=10000×0.2745

=2,745(元)

3.年金终值系数

年金就是持续若干个计息期数的各个计息期末的等额的现金流入或现金流出。

年金一般用符号A

求n F ,可以导出对应的公式。

在图中,分别把n 个年金A 折算为第n 个计息期期末的终值,有

A(1+i)n-1, A(1+i)n-2, … , A(1+i)2, A(1+i), A

这是一个等比数列,利用等比数列求和公式得,

F=A i

i n 1)1(-+ i

i n 1)1(-+称为年金终值系数或等额支付序列复利系数,用符号(F/A ,i ,n 来表示。

例: 从一月份开始每月月末存入100元,连续存12个月,如果月利率为1%,那么到年末时积累的现金为多少

F=A(F/A ,i ,n)

=100(F/A ,1%,12)

=100×12.6825

=(元)

4.资金存储系数

已知F ,求A 。

从公式F=A i

i n 1)1(-+得 A=F 1

)1(-+n i i 1

)1(-+n i i 称为资金存储系数或等额支付序列基金存储系数,用符号(A/F ,i ,n )来表示。

例:某人拟在十年末得到存款5000元,如果年利率为9%,从现在开始,在每年年末需存入多少钱

A=F(A/F ,i ,n)

=5000(A/F ,9%,10)

=5000×0.0658

=329(元)

5.年金现值系数

已知A ,求P 。

由F=A i

i n 1)1(-+和F=P(1+i)n 公式得: P=A n

n i i i )1(1)1(+-+ n n i i i )

1(1)1(+-+称为年金现值系数或等额序列现值系数,用符号(P/A ,i ,n)来表示。

例: 某人拟在十年之内,在每年年末得到1000元现款,如果存款的年利率为 6%,则现在必须存入多少现款

P=A(P/A ,i ,n)

=1000(P/A ,6%,10)

=1000×

=7360(元)

现金流量图见图

A A A A A A A A A A=1000

i i )

1(+A=P 1

)1()1(-++n n i i i 1

)1()1(-++n n i i i 称为资金回收系数或等额序列资金回收系数,用符号(A/P ,i ,n)来表示。

例: 某单位现在贷款1000元,年利率为12%, 若拟在五年内每年年末以等额资金偿还,那么要在五年内还清贷款,每年年末应支付多少元

A=P(A/P ,i ,n)

=1000(A/P ,12%,5)

=1000× 0.2774

=2774(元)

三、名义利率和实际利率

在技术经济分析中,所用的利率大多数是年利率。

通常计息期也都是以年为单位。

但有时也会遇到计息期比年更短的,如半年、一季度、一个月等。

计息期的利率为实际利率。

计息期的利率乘以计息期数就得到名义利率。

例如,计息期为半年的利率为

6%,则6%称为计息期为半年的实际利率,12%(6%X 2)称为年名义利率。

在实际计息中不用名义利率,名义利率仅是习惯上的表示形式。

计息期为半年的实际利率为6%,可以称为;“年利率为12%,半年计息一次”。

但计息期为半年,实际利率为6%的实际年利率不是12%,而是比12%大的一个数。

例如,存款1000元,年利率为12%,半年计息一次,那么存款一年后的本利和F 为:

F=P(F/P ,6%,2)

=1000×

=1123.6(元)

实际年利率为:%1001000

10006.1123⨯-=% 这样,%称为“年利率为12%,半年计息一次”的实际年利率。

实际利率比名义利率更大一些。

1.复利终值系数

(F/P ,i ,n)= (1+i)n

2.复利现值系数

(P/F ,i ,n)= n i )

1(1+ 3.年金终值系数

(F/A ,i ,n)= i

i n 1)1(-+ 4.资金存储系数

(A/F ,i ,n )=1

)1(-+n i i

5.年金现值系数

(P/A ,i ,n)= n n i i i )

1(1)1(+-+ 6.资金回收系数

(A/P ,i ,n)= 1

)1()1(-++n n i i i。