(一)法律法规依据

1、《中华人民共和国审计法》;

2、《中华人民共和国建筑法》;

3、《中华人民共和国合同法》;

4、《中华人民共和国招标投标法》;

5、建设部107号令《建筑工程施工发包与承包计价管理办法》

6、教育部令第17号《教育系统内部审计工作规定》

7、教育部(2000)第16号《关于进一步加强建设工程、修缮工程项目审计的通知》;

8、教财[2007]29号《教育部关于加强和规范建设工程项目全过程审计的意见》

9、财建[2004]369号财政部建设部关于印发《建设工程价款结算暂行办法》

10、中价协(2002)第015号《工程造价咨询单位执业行为准则》、《造价工程师职业道德行为准则》;

11、《建设项目全过程造价咨询规程》

12、《教育内部审计规范》

12、国家、贵州省造价管理部门有关规定。

(二)咨询服务宗旨

1、有利于及时贯彻和执行国家对建设工程相关的审计、建筑、招投标等法律法规,严肃财经纪律,维护国家利益和建设秩序。

2、有利于监督检查建设单位内部控制及有关管理制度,促进内部管理,降低工程成本,提高投资效益,并尽可能避免基建投资决策失误及造成的经济损失。

3、有利于监督参与建设工程利益主体单位认真履行各自职责,依法依规办事,提高建设工程质量,促进建设工程管理的法制化、制度化、规范化。

4、有利于加强对建设资金的计划管理和使用监督,及时防弊纠错,避免超计划、超规模,促进和提高建设投资效益的最大化。

施工承包合同

招标代理合同

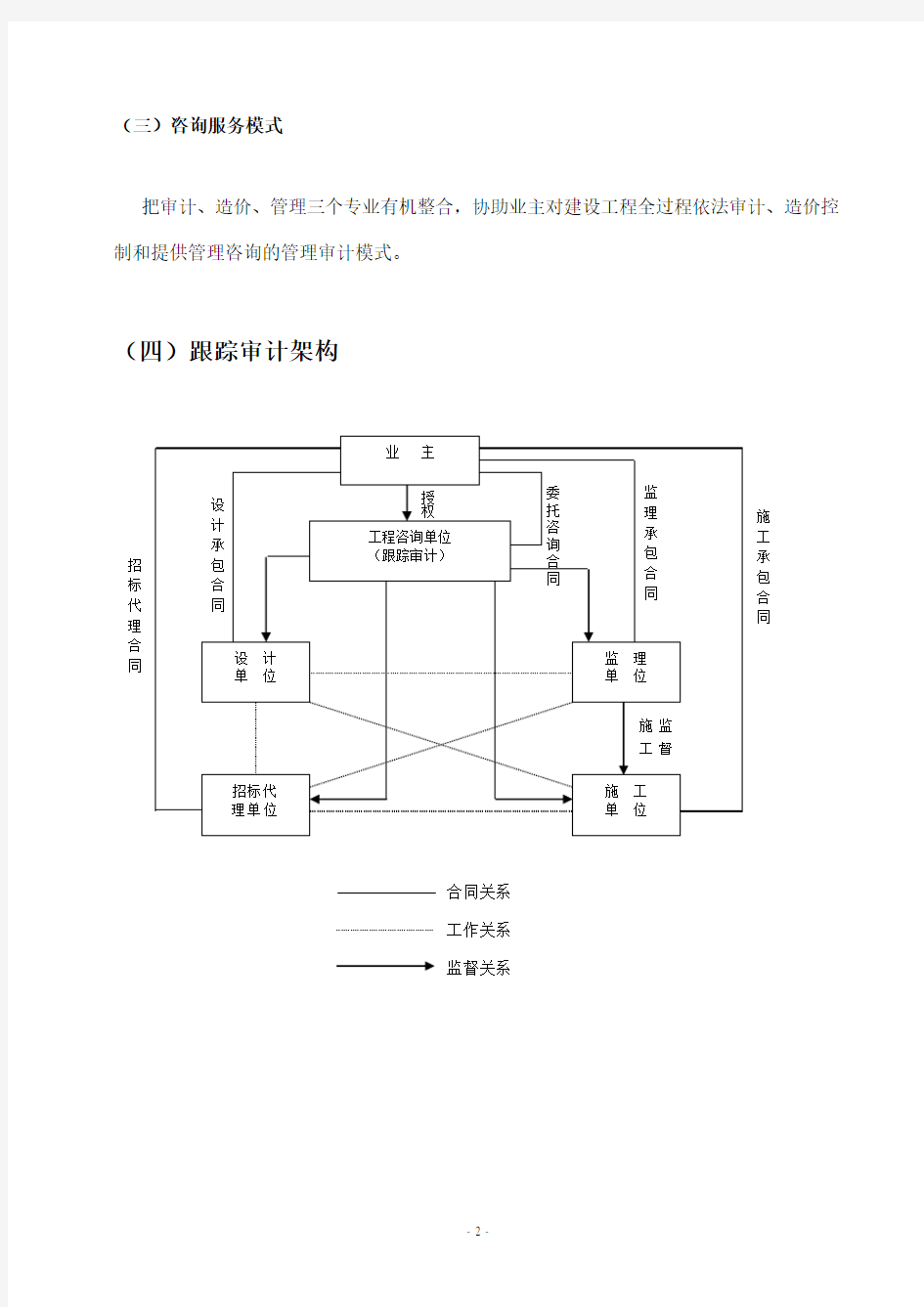

(三)咨询服务模式

把审计、造价、管理三个专业有机整合,协助业主对建设工程全过程依法审计、造价控制和提供管理咨询的管理审计模式。

(四)跟踪审计架构

工作关系 监督关系

合同关系

- 3 -

(五)跟踪审计流程

(六)全过程审计的目标

建设项目全过程跟踪审计是由过去事后结算审计向事前、事中、事后开展全过程审计的转换,其主要目的在于促进内控制度健全和管理机制转换,降低工程管理风险,促进利益相关者履行职责,促进工程造价的控制及建设项目总体目标的实现,促进廉政建设减少渎职犯罪,同时在开展全过程审计过程中要做到跟踪到位而不越位。

(七)全过程审计内容及流程

1、决策阶段

此阶段发生时,本项目跟踪审计工作还未实施,故不再进行说明。

2、勘设阶段

1)勘察设计招标文件的审计

①勘察设计招标方式是否符合国家相关规定。

②勘察设计招标文件内容是否完整,是否符合国家和行业相关规定,是否明确设计控

制要求(如:设计总建筑面积、设计总估算等),有无采取限额设计。

③勘察设计招标文件中的评分办法是否合理,有无从技术经济上体现竞争性。

④勘察设计任务书是否详细,意图是否表达清楚。

工作流程

2)勘察设计投标文件的审计

①勘察设计投标书是否满足招标文件的要求,其报价是否体现竞争性。

②设计投标书中的投资估算是否在批复投资范围内,投资估算是否详细,各项费用划

分是否合理。

工作流程

3)勘察设计合同的审计

①审计当事人是否具有签订该合同的法定权力和行为能力,是否接受委托以及委托代

理的事项、权限等。

②勘察设计合同是否符合招标文件要求。

③勘察设计的基础资料、设计文件的提供有无期限约定。

④勘察设计费用的支付时间及金额是否超出相关文件规定,是否有利勘察设计单位对

施工过程的配合。

⑤合同中是否明确了设计变更的控制措施,是否明确了因过失而造成设计变更的责任

追究条款及对设计单位的激励条款;是否明确了由于设计原因导致工程投资超出限额设计的处罚措施。

⑥勘察设计成果文件的提交时间是否明确,根据工程进展勘察设计应给予配合的要求

是否明确,由于成果文件拖延交付而导致的进度风险是否有相关的处罚措施。

工作流程

4)设计概(预)算的审计

①审查概(预)算是否在批准的投资范围内。

②审查概(预)算编制依据是否合法、有效、适用。

③审核概(预)算编制工程量、价计算是否准确,满足相关规定的要求。