远达环保行业分析报告

- 格式:ppt

- 大小:2.10 MB

- 文档页数:164

环保行业SWOT分析报告引言环保行业是指致力于保护环境、预防和治理污染、促进可持续发展的产业和服务领域。

在当前全球环境问题日益严峻的背景下,环保行业的地位和重要性愈发凸显。

本文将运用SWOT分析方法,对环保行业的优势、劣势、机会和威胁进行深入剖析,以期为相关企业和机构提供有益的参考。

优势1.政策支持: 政府对环保行业的支持力度逐渐增加,出台了一系列鼓励环保投资和减排的政策措施,为环保企业提供了发展的政策保障。

2.技术创新: 环保行业通过技术创新实现了高效减排和资源回收利用,例如大气治理技术、水处理技术和垃圾分类处理技术等,为行业的发展提供了强有力的支持。

3.企业社会责任: 环保行业注重企业社会责任,积极参与公益事业和环保教育活动,赢得了公众的认可和声誉。

劣势1.高技术门槛: 环保行业的技术门槛较高,需要大量的研发投入和专业人才支持,对初创企业而言是一项巨大的挑战。

2.市场竞争激烈: 环保行业竞争激烈,市场上已经存在很多成熟的环保企业,新进入者需要面对激烈的竞争和市场份额争夺。

3.资金压力: 环保项目的投资规模较大,需要大量的资金支持,对企业而言是一项巨大的负担。

机会1.市场需求增长: 随着环保意识的普及和全球环境问题的日益凸显,市场对环保产品和服务的需求不断增长,为企业提供了广阔的发展空间。

2.国际合作: 国际间加强合作,共同应对全球环境问题,为环保行业提供了更多的国际市场机会和合作平台。

3.技术进步: 科技的不断进步为环保行业带来了更多的技术支持和创新机会,例如智能监测设备和高效能源利用技术等。

威胁1.市场准入壁垒: 环保行业的市场准入壁垒较高,需要通过一系列的认证和审批程序,对新进入者而言是一项困难和障碍。

2.环保技术风险: 环保行业的技术研发风险较高,新技术的引入和应用可能会面临技术不成熟和市场接受度不高的风险。

3.行业监管风险: 环保行业受到严格的监管,一旦违反相关环保法规和标准,将面临较高的罚款和法律风险。

环保行业市场需求分析报告一、市场概述近年来,随着全球环境问题的日益严重,环保行业逐渐崛起并成为一个朝阳产业。

环保行业涵盖了废物处理、水处理、大气治理、土壤修复、可再生能源等多个领域,为实现可持续发展提供了重要支持。

本报告将对环保行业市场需求进行分析,以期为企业的市场定位和发展提供参考。

二、废物处理领域需求分析废物处理是环保行业中的一个重要领域。

随着人们环保意识的提高,市场对废物处理的需求不断增加。

特别是在城市化进程中,废物产生量不断攀升,如何高效处理废物成为一个亟待解决的问题。

因此,市场对废物处理设备和技术的需求将持续增长。

三、水处理领域需求分析水资源的短缺和水污染问题是当前全球面临的重大挑战之一。

水处理行业因此成为环保行业中的一个热门领域。

市场对高效、低成本的水处理技术和设备的需求日益增加。

尤其是在工业排放废水处理和饮用水净化方面,市场需求更是迫切。

四、大气治理领域需求分析空气污染对人类健康和生态环境造成了严重的影响。

大气治理成为各国政府和企业关注的焦点。

市场对大气治理技术和设备的需求被广泛关注。

减排技术、空气净化设备和智能监测系统等将成为市场的热门产品。

五、土壤修复领域需求分析由于工农业活动和环境污染,土壤污染问题日益严重。

因此,市场对土壤修复技术和设备的需求逐渐增加。

高效、环保的土壤修复方案将成为未来市场发展的重要方向。

六、可再生能源领域需求分析随着能源需求的增长和化石能源的逐渐枯竭,可再生能源成为替代能源的重要选择。

市场对太阳能、风能、生物能等可再生能源的需求逐渐增加。

与此同时,相关设备和技术的市场需求也将持续扩大。

七、市场竞争分析随着环保行业的兴起,市场竞争日益激烈。

目前,环保行业市场上存在着众多企业,如新风系统、污水处理厂、垃圾分类设备等。

企业需要拥有技术创新和品牌优势才能在市场竞争中取得优势。

八、市场发展趋势预测随着环保意识的提高和政府政策的推动,环保行业市场将持续扩大。

未来市场的发展趋势将呈现以下几个方面:一是技术革新将推动市场发展,二是绿色金融的兴起将促进环保产业的投资,三是国内外市场的合作与交流将加强。

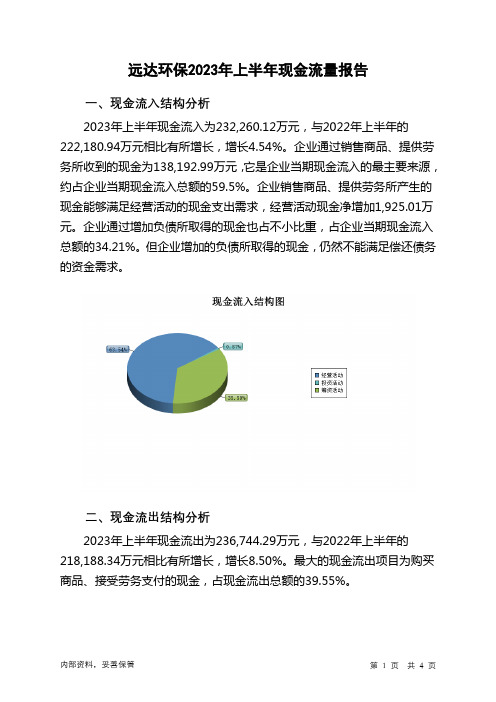

远达环保2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为232,260.12万元,与2022年上半年的222,180.94万元相比有所增长,增长4.54%。

企业通过销售商品、提供劳务所收到的现金为138,192.99万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的59.5%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加1,925.01万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的34.21%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年上半年现金流出为236,744.29万元,与2022年上半年的218,188.34万元相比有所增长,增长8.50%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的39.55%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年上半年,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;支付的其他与筹资活动有关的现金。

四、现金流动的协调性评价2023年上半年远达环保投资活动需要资金5,339.68万元;经营活动创造资金1,925.01万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年上半年远达环保筹资活动需要净支付资金1,069.51万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负4,484.17万元,与2022年上半年的3,992.6万元相比,2023年上半年出现现金净亏空,亏空4,484.17万元。

远达环保2022年财务分析报告一、总体概述远达环保2022年资产总计为1,039,597.37万元,与2021年相比变化不大。

而2021年企业资产总计增长9.01%。

表明2022年企业资产总计出现增长乏力势头。

远达环保2022年负债总计为486,798.18万元,与2021年相比变化不大。

但2021年企业负债总计比2020年有较大的增长,增长19.45%。

表明2022年企业负债总计增速趋缓。

远达环保2022年营业收入为413,678.91万元,比2021年下降6.79%。

而2021年企业营业收入比2020年增长20.66%。

从这三期情况看,企业营业收入不太稳定。

远达环保2022年出现亏损,亏损3,925.55万元。

从这三期来看,2020年,2021年企业均是盈利的,并且盈利不断增加。

应当查明原因。

三期资产负债率分别为42.45%、46.52%、46.83%。

经营性现金净流量三期分别为8,920.33万元、54,039.45万元、29,191.35万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-0.31%,负债增长率为0.35%。

收入增长率与资产增长率差距不大,收入增长率为-6.79%,资产增长率为-0.31%。

净利润与资产变化不匹配,净利润下降164.03%,资产下降0.31%。

资产总额变化不大,营业收入有所下降,亏损在增加。

公司减收又减利。

要关注经营业务的发展前景。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为406,125.69万元、485,115.96万元、486,798.18万元,2022年较2021年增长了0.35%,主要是由于短期借款等科目增加所至。

从三期数据来看,营业收入分别为367,823.77万元、443,809.57万元、413,678.91万元,2022年较2021年下降了6.79%。

远达环保2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为7,908.34万元,与2022年上半年的6,784.9万元相比有较大增长,增长16.56%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为8,150.87万元,与2022年上半年的6,773.43万元相比有较大增长,增长20.34%。

在营业收入变化不大的情况下营业利润大幅度上升,企业压缩成本费用支出的各项政策执行得比较成功。

二、成本费用分析远达环保2023年上半年成本费用总额为177,254.07万元,其中:营业成本为153,800.94万元,占成本总额的86.77%;销售费用为996.32万元,占成本总额的0.56%;管理费用为14,476.8万元,占成本总额的8.17%;财务费用为3,943.3万元,占成本总额的2.22%;营业税金及附加为1,237.97万元,占成本总额的0.7%;研发费用为2,798.74万元,占成本总额的1.58%。

2023年上半年销售费用为996.32万元,与2022年上半年的1,407.59万元相比有较大幅度下降,下降29.22%。

从销售费用占销售收入比例变化情况来看,2023年上半年销售费用出现较大幅度下降,但营业收入并没有多大变化,表明企业销售费用控制良好,销售策略正确。

2023年上半年管理费用为14,476.8万元,与2022年上半年的13,431.61万元相比有较大增长,增长7.78%。

2023年上半年管理费用占营业收入的比例为7.92%,与2022年上半年的7.37%相比有所提高,提高0.55个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长比较合理。

三、资产结构分析远达环保2023年上半年资产总额为1,022,733.68万元,其中流动资产为439,998.89万元,主要以应收账款、合同资产、货币资金为主,分别占流动资产的40.3%、26.73%和12.48%。

远达环保2019年财务分析综合报告远达环保2019年财务分析综合报告一、实现利润分析2019年实现利润为16,331.14万元,与2018年的18,097.96万元相比有所下降,下降9.76%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2019年营业成本为344,161.82万元,与2018年的304,231.42万元相比有较大增长,增长13.13%。

2019年销售费用为4,474.4万元,与2018年的4,444.8万元相比变化不大,变化幅度为0.67%。

2019年在销售费用基本不变的情况下营业收入有较大幅度的增长,企业市场销售形势良好。

2019年管理费用为28,458.81万元,与2018年的29,485.57万元相比有所下降,下降3.48%。

2019年管理费用占营业收入的比例为7%,与2018年的8.02%相比有所降低,降低1.02个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2019年财务费用为7,083.21万元,与2018年的6,682.63万元相比有较大增长,增长5.99%。

三、资产结构分析2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2018年相比,2019年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,远达环保2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

内部资料,妥善保管第1 页共4 页。

中电投远达环保工程有限公司环境PEST分析D组:叶棉金李良廷王双梁晨朱要伟刘霆宇杨乐主讲人:叶棉金政治法律环境Political Factors政治环境主要包括政治制度与体制,政局,政府的态度等;法律环境主要包括政府制定的法律、法规。

1. 政治环境是否稳定?中国的政治环境比较稳定。

2. 国家政策是否会改变法律从而增强对企业的监管并收取更多的赋税?一、国家相关法律有利于环保行业的发展。

国家1991年即颁布了《燃煤电厂大气污染物排放标准》(GBl3223--91),并历经1996年和2003年两次修订颁布了《燃煤电厂大气污染物排放标准》(GBl3223--2003)新标准。

国务院在《国务院关于酸雨控制区和二氧化硫污染控制区有关问题的批复》(国函【1998】5号文)中规定:新建、改建燃煤含硫量大于1%的燃煤电厂,必须配套建设脱硫设施;现有燃煤含量大于1%的燃煤电厂,必须在2010年前分期分批建成脱硫设施或采取其它降低S02排放量的措施。

《国务院关于国家环境保护“十五”计划的批复》中明确指出要“积极推进污染治理的企业化、市场化。

”继污水处理市场化顺利推进之后,脱硫设施委托运营也已正式展开。

2005年12月,国务院发布《国务院关于落实科学发展观加强环境保护的决定》。

2006年4月,第六次全国环保大会召开,国务院总理温家宝在大会上强调,做好新形势下的环保工作,关键在于加快实现“三个转变":一是从重经济增长轻环境保护转变为保护环境与经济增长并重;二是从环境保护滞后于经济发展转变为环境保护和经济发展同步推进;三是从主要用行政办法保护环境转变为综合运用法律、经济、技术和必要的行政办法解决环境问题,自觉遵循经济规律和自然规律,提高环境保护工作水平。

2007年10月,中国共产党十七大把生态文明首次写入了政治报告中,将建设资源节约型、环境友好型社会写入了党章,把建设生态文明作为一项战略任务和全面建设小康社会目标首次明确下来,标志着环境保护作为基本国策和全党意志,进入了国家政治经济社会生活的主干线、主战场、大舞台。

远达环保2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为4,937.41万元,与2022年三季度的1,894.34万元相比成倍增长,增长1.61倍。

利润总额主要来自于内部经营业务。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2023年三季度营业成本为89,081.3万元,与2022年三季度的94,303.01万元相比有所下降,下降5.54%。

2023年三季度销售费用为679.62万元,与2022年三季度的794.35万元相比有较大幅度下降,下降14.44%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2023年三季度管理费用为7,110.04万元,与2022年三季度的6,087.94万元相比有较大增长,增长16.79%。

2023年三季度管理费用占营业收入的比例为6.63%,与2022年三季度的5.75%相比有所提高,提高0.88个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

2023年三季度财务费用为1,952.79万元,与2022年三季度的2,337.12万元相比有较大幅度下降,下降16.44%。

三、资产结构分析2023年三季度不能为企业创造利润的资产项目占用资金数额较大,企业资产结构不太合理。

2023年三季度应收账款占营业收入的比例下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,与2022年三季度相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,远达环保2023年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析远达环保2023年三季度的营业利润率为4.66%,总资产报酬率为2.76%,净资产收益率为2.71%,成本费用利润率为4.82%。