格雷厄姆的估值计算公式格雷厄姆的估值计算公式

(2012-03-15 23:43:27) 价值投资标签:分类:

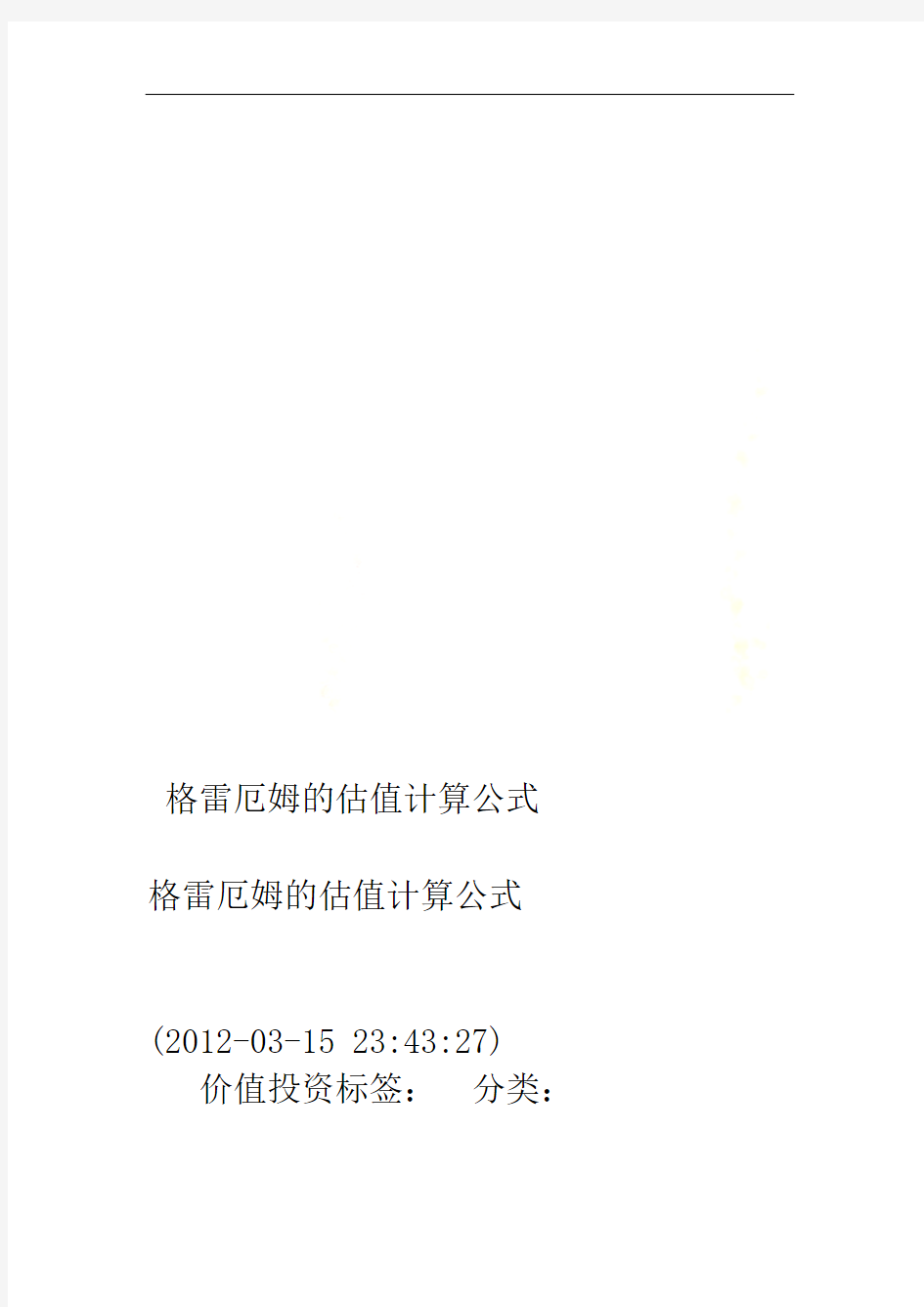

杂谈两倍的预期年增长8.5 + 当期利润 * ( = 价值率)格雷厄姆的这个成长股估

价公式,相信

市也就是很多人都知道吧。这个公式变化

一下,两倍的预期年增长率。盈率 = 8.5 +

如下表,可以看到各种预期增长率对应

的市盈率长增预期

1 7.2% 5% 2.5% 率 0%

20% 14.3% 0%

长年增 10

1 63% 100% 28% 0% 率

519% 59% 280%

当期市盈

18.5

8.5 13.5 率

48.5

37.1 28.5 22.9

在第一次见到这个估值公式时,说实话,我很疑惑。预期年增长率为0%的企业,给予8.5倍的估值,还算合理,毕竟公司每年提

供一定的

分红。但假设一个企业的的预期增长率为20%,那不就是说其合理的市盈率高达48.5倍?印象中,A股中能到20%增长率的企业

还是不少的。

看了《聪明的投资者》,我认为格雷厄

姆提出的这个公式,是在一定范围内适用的,并不一定适用于今天的A股,可能也不适用于今天的美股。

在第四版的《聪明的投资者》中,格雷厄姆提到这个公式的时间大约在1972年。在1972之前的几十年间,美国的通货膨胀率平均为2.5%左右,债券收益大约为4%-5%,而股票收益率为7.5%左右,其中3.5%左右为股息,4%左右为指数的涨幅(对应所有企业的利润增幅)。当时所有美国企业的派息率可能高达55%-60%(1969年道琼斯指数的派息率为59.5%,所有美国企业的派息率为55%)。

以平均4%的预期收益率计算美国股市

的市盈率,即 8.5 + 4*2 = 16.5。和实际美国股市历史上的平均水平相差不远。16.5倍市盈率,

按60%的派息率计算,股息率大约为3.6%,和美国股市历史上的平均水平也差不多。

这个估值公式,为什么格雷厄姆会认为在预期增长率为20%的时候仍然有效?48.5倍的市盈率是不是太高了呢?我觉得答案

仍然在于美国企业重视派息率。在派息率高达60%的情况下,极少有公司能长期保持20%的增长率(格雷厄姆在举例时,甚至没有列出年增长率超过20%的情况。)。而且格雷厄

姆特意说明,预期增长率最好保守一些,如果是根据较高的预期增长率计算出来的市

盈率,在买入的时候一定要注意安全边际。

如果一家企业保持60%的派息率,而其利润增长率仍能保持20%,说明这家企业的盈利能力非常不一般(很大程度上是内生性增长,比如提价,或者追加投资不多情况下的销售量增年1963其在,IBM50”之一的美国“漂亮。长).

-1969年之间的复合增长率也仅为16%(其在1963年和1969年的市盈率分别高达38.5倍和44.4倍,可见当时的确很受追捧)。