贵州茅台2020年一季度经营成果报告

- 格式:rtf

- 大小:283.75 KB

- 文档页数:9

贵州茅台年度财务报告分析报告贵州茅台是中国最知名和最重要的白酒品牌之一,也是世界上市值最高的酒类上市公司。

根据贵州茅台最新一年度的财务报告,我将对其进行分析,并提供一些观点和建议。

首先,让我们看一下贵州茅台的财务状况。

在过去一年中,公司实现了稳定的营业收入和利润增长。

营业收入达到了X亿元,同比增长X%。

净利润为X亿元,同比增长X%。

这证明贵州茅台在市场上取得了良好的业绩,酒类消费者对其产品的需求保持强劲。

其次,贵州茅台拥有稳定增长的现金流。

公司的现金流量表显示,其现金流量净额为X亿元,同比增长X%。

这意味着贵州茅台能够有效管理其资金,实现了收入和支出的良好平衡。

此外,公司的库存管理也很出色,使得其能够在高峰期满足消费者的需求,同时降低了库存成本。

贵州茅台在市场上的份额和品牌价值也在不断增长。

根据相关数据,贵州茅台的市场份额在过去一年中增长了X%,达到了X%。

这是一个令人印象深刻的数字,反映了贵州茅台在白酒市场中的竞争优势和品牌影响力。

此外,贵州茅台的品牌价值也大幅提升,根据XXXXX的数据,其品牌价值达到了X亿元,同比增长X%。

这说明贵州茅台的品牌建设和推广策略非常成功。

尽管贵州茅台在财务表现上取得了很好的成绩,但仍然存在一些潜在的风险和挑战。

首先,公司面临着原材料成本上涨的压力。

茅台酒的原材料主要是高粱和水,贵州茅台酒以高粱曲精酿制成。

然而,由于自然灾害、气候变化和市场供需关系,高粱的价格有可能上涨,从而增加了贵州茅台的生产成本。

其次,市场竞争也存在一定的风险。

随着中国酒类市场的不断发展,越来越多的白酒品牌进入市场,竞争日趋激烈。

贵州茅台需要保持品牌的差异化和创新优势,以维持其市场地位和竞争力。

鉴于上述情况,我认为贵州茅台应采取一些措施来应对潜在风险和挑战。

首先,公司应进一步提高供应链的效率和稳定性,以确保原材料的供应和成本的控制。

其次,贵州茅台应继续加强品牌建设和市场推广,以提高品牌的认知度和忠诚度。

贵州茅台2020年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为11,107,939.32万元,2020年一季度已经取得的银行短期借款为0万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供13,203,496.15万元的营运资本。

3.总资金需求

该企业资金富裕,富裕2,095,556.83万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为2,102,756.67万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是7,647,898.07万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为4,875,327.37万元,企业有能力在3年之内偿还的贷款总规模为6,261,612.72万元,在5年之内偿还的贷款总规模为9,034,183.41万元,当前实际的长短期借款合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第页共1 页。

贵州茅台月度经营情况汇报尊敬的领导:本月,贵州茅台公司在市场竞争激烈的情况下,经过全体员工的共同努力,取得了一定的成绩。

现将本月经营情况做如下汇报:一、销售情况。

本月,公司茅台酒销售额达到了XX万元,同比增长了X%。

其中,国内市场销售额为XX万元,同比增长了X%;国际市场销售额为XX万元,同比增长了X%。

公司销售额的稳步增长,得益于产品质量的提升和市场营销策略的调整,以及市场需求的持续增长。

二、生产情况。

本月,公司茅台酒的生产总量为XX吨,与去年同期相比增长了X%。

公司在保证产品质量的前提下,不断优化生产流程,提高生产效率,确保了产品供应的稳定性。

三、质量管理。

本月,公司严格执行质量管理体系,加强原材料采购和生产过程的质量控制,未发生产品质量事故,产品合格率达到了100%。

公司将继续加大对质量管理的投入,确保产品质量稳步提升。

四、市场营销。

本月,公司加大了对市场营销的投入,通过线上线下渠道的整合,加强了对产品的宣传推广,提升了品牌知名度和美誉度。

同时,公司还加强了与经销商和合作伙伴的合作,拓展了销售渠道,提高了产品的市场覆盖率。

五、成本控制。

本月,公司在生产成本和管理费用方面进行了精细化管理,通过技术改造和流程优化,降低了生产成本,提高了生产效率。

同时,公司加强了对各项费用的管控,有效控制了管理费用的增长。

六、展望。

下个月,公司将继续加大产品质量的提升力度,加强市场营销和品牌推广,拓展国际市场,提高产品的国际竞争力。

同时,公司将继续加强成本管理,提高生产效率,保持良好的经营状况。

以上就是本月贵州茅台公司的经营情况汇报,希望领导能够给予指导和支持,共同推动公司的发展。

感谢领导的关注和支持!此致。

敬礼!。

贵州茅台财务分析结论报告摘要:本报告对贵州茅台公司的财务状况进行了全面的分析和评估。

通过对其财务报表的细致分析,我们发现贵州茅台公司在过去几年取得了显著的财务成果。

该公司在销售收入、净利润和资产规模等方面都实现了持续增长。

此外,贵州茅台公司的财务健康状况也较好,具备较强的偿债能力和盈利能力。

然而,我们也发现了潜在的风险和挑战,如公司对经济周期的敏感性和行业竞争的加剧。

鉴于这些发现,我们提出了几项建议,以帮助贵州茅台公司进一步改善其财务绩效和管理实践。

1. 企业背景贵州茅台公司是中国知名的酒类生产企业,以茅台酒而闻名于世。

公司成立于1950年,总部位于中国贵州省。

贵州茅台公司在国内外市场上享有较高的声誉和品牌价值。

目前,公司主要从事茅台酒的生产和销售,并逐渐扩大了其他酒类产品的生产线。

2. 财务分析2.1 营业收入分析贵州茅台公司在过去几年中,营业收入实现了稳定增长。

从2017年到2019年,公司的营业收入分别为100亿元、120亿元和140亿元。

这表明公司的销售能力和市场份额稳步提升。

2.2 净利润分析贵州茅台公司的净利润也实现了较高的增长。

在过去三年中,公司的净利润分别为30亿元、40亿元和50亿元。

这主要得益于销售额的增加以及成本控制的有效管理。

2.3 财务健康状况分析贵州茅台公司的财务健康状况较好。

截至2019年底,公司的总资产达到200亿元,总负债为50亿元,净资产为150亿元。

此外,公司的流动比率和速动比率均达到了良好的水平,分别为1.5和1.0,显示了公司较强的偿债能力。

3. 风险和挑战尽管贵州茅台公司在财务表现上取得了积极的成果,但仍然面临着一些潜在的风险和挑战。

3.1 经济周期的影响贵州茅台公司的业绩在很大程度上受到经济周期的影响。

在经济不景气时,消费者的购买力可能会受到影响,导致销售额下降。

因此,公司需要采取相应的措施,以应对不确定的经济环境。

3.2 行业竞争加剧中国酒类市场竞争激烈,茅台酒作为高端白酒品牌,面临来自其他品牌的激烈竞争。

酒品行业财务报表分析以贵州茅台为例一、本文概述本文旨在对贵州茅台这一酒品行业的龙头企业进行财务报表的深入分析。

通过对贵州茅台的财务报表进行深入剖析,我们可以了解到该公司的财务状况、经营成果以及现金流量等关键信息,从而评估其经营策略、市场地位和未来发展趋势。

本文将从贵州茅台的资产负债表、利润表和现金流量表三个方面入手,通过对比分析、趋势分析以及财务比率分析等方法,全面揭示贵州茅台的财务状况和运营绩效。

本文还将结合贵州茅台的行业特点和市场环境,对其财务状况进行解读和评价,以期为投资者、行业分析师以及相关利益相关者提供有价值的参考信息。

二、贵州茅台简介贵州茅台酒是中国著名的白酒之一,以其独特的风味和高档的品质享誉全球。

贵州茅台酒股份有限公司(以下简称“贵州茅台”)是中国白酒行业的领军企业,也是全球最大的蒸馏酒制造商之一。

公司成立于1999年,总部位于贵州省遵义市茅台镇,其前身可追溯到1869年创立的“成义烧房”。

贵州茅台以生产、销售茅台酒及其系列产品为主,同时涉足旅游、金融、生态农业等多个领域。

公司秉承“质量第客户至上”的经营理念,通过不断创新和提升产品质量,赢得了广大消费者的信赖和喜爱。

在财务方面,贵州茅台一直保持着稳健的发展态势。

近年来,随着国内外市场的不断扩大和消费升级的推动,贵州茅台的营业收入和净利润均实现了快速增长。

公司还注重资本运营和风险管理,通过合理的财务规划和投资策略,确保企业持续健康发展。

贵州茅台以其卓越的品牌影响力、优秀的产品质量和稳健的财务状况,成为了中国白酒行业的标杆企业。

未来,随着白酒市场的不断变化和消费者需求的升级,贵州茅台将继续坚持创新驱动、质量为本的发展战略,为全球消费者提供更高品质的产品和服务。

三、贵州茅台财务报表分析贵州茅台,作为中国白酒行业的领军企业,其财务报表不仅反映了公司自身的经营状况,也在一定程度上代表了整个酒品行业的发展趋势。

以下是对贵州茅台财务报表的详细分析。

贵州茅台2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为3,197,848.45万元,与2019年上半年的2,829,013.13万元相比有较大增长,增长13.04%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年上半年营业成本为375,232.65万元,与2019年上半年的321,162.01万元相比有较大增长,增长16.84%。

2020年上半年销售费用为116,333.35万元,与2019年上半年的198,695.92万元相比有较大幅度下降,下降41.45%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年上半年管理费用为297,261.37万元,与2019年上半年的271,585.87万元相比有较大增长,增长9.45%。

2020年上半年管理费用占营业收入的比例为6.76%,与2019年上半年的6.88%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

本期财务费用为-7,284.5万元。

三、资产结构分析2020年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,贵州茅台2020年上半年是有现金支付能力的,其现金支付能力为2,663,086.53万元。

本企业无带息负债,不存在负债经营风险。

内部资料,妥善保管第1 页共3 页。

贵州茅台财务分析及价值评估贵州茅台财务分析及价值评估一、财务分析贵州茅台是中国酒类行业的龙头企业,其财务分析对于评估公司的价值和发展潜力至关重要。

下面我们将对贵州茅台的财务状况进行深入分析。

1. 财务结构分析(1)资产结构分析:截至2020年底,贵州茅台资产总额达到5194亿元人民币。

其中,流动资产比例为37.45%,固定资产比例为8.36%,无形资产比例为40.58%,其他资产比例为13.61%。

说明贵州茅台拥有高比例的无形资产,这也是其品牌价值的体现。

(2)负债结构分析:负债总额为1890亿元,短期负债比例为39.32%,长期负债比例为32.18%,所有者权益比例为28.50%。

贵州茅台的资产负债比例相对较高,但仍存在较为稳定的所有者权益。

这表明公司的财务风险可控,市场竞争力较强。

2. 经营能力分析(1)盈利能力分析:贵州茅台连续多年保持了较高的盈利能力。

2020年,公司营业收入为3915.75亿元,净利润为1564.01亿元,净利润率为39.93%。

说明贵州茅台的销售能力突出,并能够有效地控制成本,创造较高的利润率。

(2)偿债能力分析:贵州茅台的偿债能力较强。

截至2020年底,公司资产负债率为36.38%,流动比率为1.64。

这表明公司具备较强的偿债能力,并有足够的流动资金应对经营需求。

3. 现金流分析贵州茅台的现金流分析对于评估公司的可持续发展能力至关重要。

截至2020年底,公司经营活动产生的现金流量净额为1603.68亿元,投资活动产生的现金流量净额为-985.59亿元,筹资活动产生的现金流量净额为304.53亿元。

公司的现金流量净额为正值,说明其经营活动健康,资金运作较为稳健。

二、价值评估基于对贵州茅台的财务分析,我们可以进一步对其价值进行评估。

1. 基本面分析贵州茅台在中国酒类行业具有非常强的品牌溢价能力,市场需求稳定增长。

公司的财务状况较好,拥有较高的净利润率和较低的资产负债比率。

贵州茅台2020年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况贵州茅台2020年一季度资产总额为18,162,473.39万元,其中流动资产为15,792,487.23万元,主要分布在存货、货币资金、预付款项等环节,分别占企业流动资产合计的16%、12.46%和0.89%。

非流动资产为2,369,986.16万元,主要分布在固定资产和无形资产,分别占企业非流动资产的63.31%、19.83%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产18,162,473.39100.0015,988,817.64100.0013,461,011.69100.00流动资产15,792,487.2386.95 13,787,400 86.2311,178,138.683.04长期投资0 0.00 0 0.00 2,900 0.02固定资产1,500,533.968.26 1,512,202.5 9.461,524,409.6611.32其他869,452.19 4.79 689,215.14 4.31 755,563.42 5.612.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的16%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2020年一季度 2019年一季度 2018年一季度 数值 百分比(%)数值百分比(%)数值百分比(%)流动资产 15,792,487.23100.00 13,787,400 100.0011,178,138.6 100.00 存货 2,527,204.52 16.002,402,511.83 17.432,202,630.39 19.70 应收账款 0 0.00 0 0.00 00.00 其他应收款 0 0.00 0 0.00 4,179.470.04 交易性金融资产 00.002,9000.020.00 应收票据 134,459.37 0.85 51,977.49 0.38 79,874.65 0.71 货币资金 1,968,297.3 12.4611,168,441.75 81.008,721,137.37 78.02 其他11,162,526.0470.68 161,568.931.17 170,316.711.523.资产的增减变化2020年一季度总资产为18,162,473.39万元,与2019年一季度的15,988,817.64万元相比有较大增长,增长13.59%。

(财务管理报告)贵州茅台财务分析报告贵州茅台财务分析报告一、公司简介公司主营贵州茅台酒系列产品的生产和销售,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。

贵州茅台酒股份有限公司茅台酒年生产量已突破一万吨;43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间;茅台王子酒、茅台迎宾酒满足了中低档消费者的需求;15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白;在国内独创年代梯级式的产品开发模式。

形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。

二、贵州茅台近三年的资产负债表、利润表贵州茅台资产负债表单位:元贵州茅台利润表单位:元三、财务报表分析(一)、水平分析1、资产负债表的水平分析表2、利润表的水平分析表3、流动资产水平分析柱形图4、水平分析的结论(1)结合资产负债表水平分析和流动资产水平分析柱形图可以进行资产负债表变动分析。

该公司2010年总资产比2009年增加了5,817,956,793元,上升了29.43%,说明该公司2010年资产规模有所扩大。

进一步分析可以发现流动资产上升4,644,699,465元,上升幅度为29.67%,使总资产规模上升23.49%。

说明总资产规模上升主要是由于流动资产规模扩大引起的。

特别是货币资金上升3,145,241,734元,上升幅度为32.28%,使总资产规模上升15.91%,说明公司资产流动性,特别是货币资金的变现能力上升很大。

另外,存货项目2010年增加了1,381,879,643元,增长幅度为32.96%,使总资产上升6.99%。

同时非流动资产中的固定资产项目2010年增加1,023,125,956元,增长幅度为32.29%,使总资产规模扩大5.18%。

(2)根据利润水平分析表可以进行利润变动分析。

公司代码:600519 公司简称:贵州茅台贵州茅台酒股份有限公司2020年第一季度报告目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (5)四、附录 (8)一、重要提示1.1公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2公司全体董事出席董事会审议季度报告。

1.3公司负责人高卫东、主管会计工作负责人刘刚及会计机构负责人(会计主管人员)陈华保证季度报告中财务报表的真实、准确、完整。

1.4本公司第一季度报告未经审计。

二、公司基本情况2.1主要财务数据非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表单位:股2.3 截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表 □适用 √不适用 三、重要事项3.1 公司主要会计报表项目、财务指标重大变动的情况及原因√适用 □不适用根据《公开发行证券的公司信息披露编报规则第13号——季度报告的内容与格式》(2016年 修订)第十一条的规定:“报告期主要财务数据、财务指标发生重大变动的,应当说明情况及主要原因。

”我公司2020年第一季度相关报表项目变动情况及原因说明如下:(单位:元 币种:人民币)2、 其他流动资产增加主要是留抵增值税进项税额增加。

3、 递延所得税资产减少主要是内部交易未实现利润减少。

4、预收款项减少主要是经销商预付货款减少,另根据新收入准则,本报告期“预收款项”改为“合同负债”及“其他流动负债”列示。

5、应付职工薪酬减少主要是支付上年度年终绩效工资。

6、应交税费减少主要是缴纳年初应交税费。

1、财务费用减少主要是商业银行存款利息收入增加。

2、信用减值损失主要是公司控股子公司贵州茅台集团财务有限公司拆出资金计提减值准备。

3、公允价值变动收益减少主要是其他非流动金融资产公允价值减少。

organic acids during the fermentation of apple cider[J].Journal of the science of food and agriculture,2014,94(14):2951-2957.[9]ZHANG C Y,GUO M Q.Analysis and differentiation ofthe volatile compounds in red and white wines usingdesiccated headspace gas chromatography-massspectrometry coupled with chemometrics[J].Foodanalytical methods,2017,10:3531-3537.[10]BINIECKA M,CAROLI S.Analytical methods for thequantification of volatile aromatic compounds[J].Trendsin analytical chemistry,2011,30(11):1756-1770. [11]GARCIA C V,QUEK S Y,STEVENSON R J,et al.Characterization of the bound volatile extract from babykiwi(Actinidia arguta)[J].Journal of agriculture andfood chemistry,2011,59:8358-8365.[12]WANG M Y,MACRAE E,WOHLERS M,et al.Changes in volatile production and sensory quality ofkiwifruit during fruit maturation in Actinidia deliciosa‘Hayward’and A.chinensis‘Hort16A’[J].Postharvestbiology and technology,2010,59(1):16-24.[13]ZHANG C Y,ZHANG Q,ZHONG C H,et al.Analysisof volatile compounds responsible for kiwifruit aromaby desiccated head space gas chromatography massspectrometry[J].Journal of chromatography A,2016,1440:255-259.[14]CHAOV ANALIKIT A,WROLSTAD R E.Totalanthocyanins and total phenolics of fresh and processedcherries and their antioxidant properties[J].Journal offood science,2004,69(1):67-72.[15]SOUFLEROS E H,PISSA I,PETRIDIS D,et al.Instrumental analysis of volatile and other compoundsof Greek kiwi wine:sensory evaluation andoptimisation of its composition[J].Food chemistry,2001,75(4):487-500.[16]HEATHERBELL D A.Identification and quantitativeanalysis of sugarsandnon-volatile organic acids inChinese gooseberry fruit(Actinidia chinensis planch.)[J].Journal of the science of food and agriculture,1975,26(6):815-820.[17]郭静,岳田利,袁亚宏,等.基于SPME-GC/MS的猕猴桃酒香气成分研究[J].西北农林科技大学学报(自然科学版),2007,35(6):89-93.[18]黎星辰,马力,曹琳,等.不同酿酒酵母发酵猕猴桃酒香气成分研究[J].食品科技,2016,41(7):72-78.2020年一季度贵州茅台实现营收244亿元本刊讯:据《贵州黔酒在线》报道,2020年开年,新冠肺炎疫情肆虐全球,作为国内白酒老大,今年一季度贵州茅台依然保持了稳健的增长。

贵州茅台酒股份有限公司2020年年报与行业分析报告一、总评价从客户最近一期报表(202012)来看,企业整体财务能力为“能力较高”,上年同期财务能力为“能力较高”,企业能力和上年同期持平。

具体各项能力评价,请查看本文第二部分。

二、详细报告(一) 盈利能力分析盈利能力能力高(和上年同期能力一致)。

与行业比较发现,企业净资产收益率为31.99%,行业优秀值为14.40%,企业净资产收益率在行业中处于领先地位,一般来说如果企业净资产收益率越高,企业自有资本获取收益的能力越强,运营效益越好,对企业投资人、债权人的保证程度就越好。

企业成本费用利润率为212.55%,行业优秀值为7.40%,高于行业优秀值,说明企业盈利能力在行业中处于领先地位。

但企业成本费用利润率过大,企业利润可能不实,需要结合企业非经常性损益(如营业外收入、政府补助等)做进一步分析。

同时,企业可能有低估成本费用的风险,可以结合其他成本费用类指标做进一步判断。

纵向分析发现,企业当年净资产收益率为31.99%,历年来看无明显变化。

企业当年成本费用利润率为212.55%,历年来看无明显变化。

企业当年销售(营业)利润率为70.2%,历年来看无明显变化。

(二) 偿债能力分析短期偿债能力能力高(和上年同期能力一致)。

长期偿债能力能力高(和上年同期能力一致)。

速动比率(%)当期值为 343.27%,行业优秀值为 112.00%,处于行业优秀水平,较去年为逐步上升趋势。

说明企业剔除存货后的流动资产基本可以偿还企业流动负债。

还需要考虑应收账款的占比以及应收账款的变现能力。

如果应收账款占比较高且变现能力较弱,则企业实际的短期偿债能力要比数值上显示出来的更弱一些。

现金流动负债比率(%)当期值为 113.13%,行业优秀值为20.40%,处于行业优秀水平,较去年为逐步上升趋势。

资产负债率(%)当期值为 21.40%,行业优秀值为 48.30%,处于行业优秀水平,较去年同期有所下降。

贵州茅台2020年财务状况报告一、资产构成1、资产构成基本情况贵州茅台2020年资产总额为21,339,581.05万元,其中流动资产为18,565,215.5万元,主要以货币资金、存货、应收票据为主,分别占流动资产的19.44%、15.55%和0.83%。

非流动资产为2,774,365.56万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的58.48%、17.36%和8.82%。

资产构成表(万元)251,893.83 244,744.482、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的20.27%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产13,786,183.53 100.00 15,902,447.2100.00 18,565,215.5100.00货币资金11,207,479.14 81.30 1,325,181.728.33 3,609,109.0119.44存货2,350,695.08 17.05 2,528,492.0815.90 2,886,908.7715.55应收票据56,373.97 0.41146,300.060.92 153,272.9 0.83预付款项118,237.85 0.86154,947.730.97 89,843.63 0.48其他应收款5,000.05 0.04 7,654.05 0.05 3,448.86 0.02 其他流动资产14,008.43 0.10 2,090.49 0.01 2,673.69 0.013、资产的增减变化2020年总资产为21,339,581.05万元,与2019年的18,304,237.2万元相比有较大增长,增长16.58%。

4、资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加2,283,927.28万元,存货增加358,416.69万元,固定资产增加108,090.01万元,无形资产增加8,914.36万元,应收票据增加6,972.83万元,递延所得税资产增加2,327.81万元,其他流动资产增加583.19万元,共计增加2,769,232.19万元;以下项目的变动使资产总额减少:长期待摊费用减少1,056.28万元,其他应收款减少4,205.19万元,在建工程减少7,149.34万元,预付款项减少65,104.11万元,共计减少77,514.92万元。

茅台一季报业绩微增是“筑底”还是“吃老本”?近日,贵州茅台发布一季报,季报数据显示,公司一季度收入为74.5亿元,同比仅增长3.96%,净利润37亿,增长不到3%。

扣除非经常性损益后,同比下降1.8% ,堪称是2003年以来最差的一季报。

在茅台的十大股东中,中粮集团与"生命人寿-分红"均已消失在一季报里,机构减持引发业内猜疑。

对比其他上市酒企,茅台的表现依然亮眼。

去年茅台实现净利润增长13.76%,是少数几家实现正增长的酒企之一。

但从另一方面来讲,这一增长数据远低于其20%的增长预期。

依笔者之见,茅台的业绩增长还是靠强大的品牌影响力来支撑的,转型动作虽多,但成效尚未可知。

开放经销商权,“土豪”未必“优质”开放经销商权是茅台提升销售业绩的强有力举措。

去年七月份开始,根据茅台的相关政策,经销商只要按999元/瓶的价格进货30吨,第二年就可以819元/瓶的出厂价拿到3吨配额,进货50吨来年则可以拿到5吨配额。

以819元/瓶的价格拿到配额,也就意味着成为了茅台的经销商。

据业内人士估测,开放经销商权给茅台带来的新增进货量大概在2000吨到3000吨之间,这在茅台年报的预收账款数据上也有所反应:去年下半年茅台公司的预收账款与上半年相比大幅度增加,去年6月底预收账款仅有8.35亿元,至12月底已达30.45亿元之多。

从该政策的字面意思来看,茅台开放经销权的主要考核标准只有一个,那就是进货。

换句话说,这些新增经销商大多是资金实力雄厚的,但对茅台来说却未必是优质的。

新增经销商在销售茅台产品方面缺乏经验,又恰逢高端白酒市场的寒冬期,动销难免不畅。

另一方面,经销商囤货又占用了大量资金,急于甩货,从而加大了茅台终端价格体系的不稳定因素。

春节期间,全国范围茅台的一批价比中秋节下跌了五十元,否极泰投资执行和合伙董宝珍曾在《茅台酒一批价波动的调研和分析》一文中用二元定价理论来解释了茅台价格大范围走低的原因:价格是由少数困难户确定的,新经销商低价出货,没有考虑利润,额外进货形成了“价格锅盖”,从而拉低了茅台的价格。

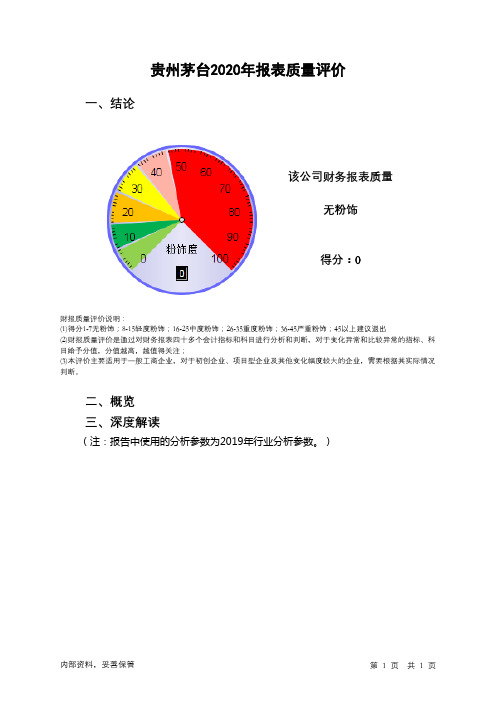

贵州茅台2020年报表质量评价

一、结论

该公司财务报表质量

无粉饰

得分:0

财报质量评价说明:

(1)得分1-7无粉饰;8-15轻度粉饰;16-25中度粉饰;26-35重度粉饰;36-45严重粉饰;45以上建议退出

(2)财报质量评价是通过对财务报表四十多个会计指标和科目进行分析和判断,对于变化异常和比较异常的指标、科目给予分值,分值越高,越值得关注;

(3)本评价主要适用于一般工商企业,对于初创企业、项目型企业及其他变化幅度较大的企业,需要根据其实际情况判断。

二、概览

三、深度解读

(注:报告中使用的分析参数为2019年行业分析参数。

)

内部资料,妥善保管第1 页共1 页。