第6章 管理会计学

- 格式:ppt

- 大小:1.97 MB

- 文档页数:108

第一章

教材习题解析

一、思考题

1.从管理会计定义的历史研究中你有哪些思考和想法?

答:对管理会计的定义从狭义的管理会计阶段发展到广义的管理会计阶段,我们可以看出,这一过程是一个广泛引入和应用相邻学科的新的方法从而不断丰富学科本身内容的过程,是一个伴随着社会经济环境变化和经济管理理论等多学科理论的发展而发展的过程。

管理会计是适应企业管理发展的要求而产生和不断完善、发展的.新的管理理论的产生及推广运用总是源于企业实践的需要,并随着实践的发展而发展。相

应地,管理会计的理论与技术方法也会随着管理理论的发展而发展,必然推动着管理会计定义不断丰富、清晰、完整,促进管理会计基本理论框架的建立与完善。

所以,从管理会计定义的历史研究来看,结合管理会计各个阶段的变化和发展,我们觉得可以更好地预测未来管理会计工作的变动趋势和管理会计以后研究的演变,除了了解过往、以史为鉴,更重要的是寻找管理会计发展的动因和规律,并能够把握未来的发展方向。

2.从管理会计人员的职业道德和管理会计学科课程体系的内容设计看,你

认为管理会计人员在企业管理中处于何种地位?

答:从管理会计人员的职业道德和管理会计学科课程体系的内容设计看,管

理会计人员只有具有良好的职业道德,才能成功进行以使用价值管理为基础的价值管理,实现管理会计的目标,履行管理会计人员职能和重要工作,在企业管理中发挥提供客观的信息、有效参与决策的重要作用.特别是,当信息也成为企业的竞争力之一时,管理会计人员的作用也就逐渐从辅助性决策支持者转为积极的商业伙伴,通过发现企业持续改进的机会和评价稀缺资源的最佳使用方案而促进企业各种变革的展开。

管理会计学重点公式汇总

以下是一些管理会计学中的重要公式:

1. 成本费用利润公式:

成本 = 直接材料 + 直接人工 + 制造费用

费用 = 销售费用 + 管理费用

利润 = 销售收入 - 成本 - 费用

2. 边际成本和边际收益公式:

边际成本 = 变动成本÷变动产量

边际收益 = 边际收入÷边际产量

3. 投资回报率公式:

投资回报率 = (净收益÷投资额) × 100%

4. 加权平均成本公式:

加权平均成本 = (期初库存数量×期初单位成本 + 发生数量×实际单位成本) ÷ (期初库存数量 + 发生数量)

5. 盈亏平衡点公式:

销售收入 = 变动成本 + 固定成本 + 利润

6. 预算方差公式:

预算方差 = 实际数值 - 预算数值

7. 生产效率公式:

生产效率 = 实际产量÷计划产量

8. 现金流量公式:

现金流量 = 经营活动现金流量 + 投资活动现金流量 + 筹资活

动现金流量

以上是管理会计学中的一些重要公式,掌握这些公式对于理解和应用管理会计学具有重要意义。

孙茂竹《管理会计学》(第6版)笔

记和课后习题

第一部分复习指南

目录

封面

第1章管理会计概论

1.1 复习笔记

1.2 课后习题详解

1.3 考研真题与典型题详解

第2章变动成本法

2.1 复习笔记

2.2 课后习题详解

2.3 考研真题与典型题详解

第3章本—量—利分析

3.1 复习笔记

3.2 课后习题详解

3.3 考研真题与典型题详解

第4章经营预测

4.1 复习笔记

4.2 课后习题详解

4.3 考研真题与典型题详解

第5章经营决策

5.1 复习笔记

5.2 课后习题详解

6.3 考研真题与典型题详解

第6章存货决策

6.1 复习笔记

6.2 课后习题详解

6.3 考研真题与典型题详解

第7章投资决策

7.1 考点难点归纳

7.2 课后习题详解

7.3 考研真题与典型题详解

第8章标准成本法

8.1 考点难点归纳

8.2 课后习题详解

8.3 考研真题与典型题详解

第9章作业成本计算法

9.1 考点难点归纳

9.2 课后习题详解

9.3 考研真题与典型题详解

第10章全面预算管理

10.1 考点难点归纳

10.2 课后习题详解

10.3 考研真题与典型题详解

第11章业绩考核与评价

11.1 考点难点归纳

11.2 课后习题详解

11.3 考研真题与典型题详解

试读第1章管理会计概论

1.1 复习笔记

一、管理会计的定义

1.国外会计学界对管理会计定义的论述

国外会计学界对管理会计的定义先后经历了两个阶段:

(1)狭义管理会计阶段

狭义管理会计的核心内容为:①管理会计以企业为主体展开其管理活动;②管理会计是为企业管理当局的管理目标服务的;③管理会计是一个信息系统。

(2)广义管理会计阶段

《管理会计学》作业答案

第一章总论

思考题:

1.管理会计的职能是什么?

答案要点:1.预测职能、2.决策职能、3.规划职能、4.控制职能、5.评价职能

具体内容见教材第4-5页

2.管理会计的内容核心是什么?

答案要点:1.预测决策会计、2.规划控制会计、3.责任会计。管理会计中的成本形态分析、变动成本法和本量利分析等重要内容,贯穿在预测、决策、规划控制及责任会计之中。

详细内容见教材第5页

3.管理会计与财务会计的区别和联系是么?

答案要点:

管理会计与财务会计的联系:1.两者目标一致;2.两者基本信息来源相同

同财务会计相比,管理会计具有如下特点:

1.管理会计侧重于为企业内部管理提供服务

2.管理会计不受公认的会计原则或《企业会计准则》的严格限制和约束

3.管理会计侧重于预测决策、规划控制及业绩考核评价

4.管理会计无固定的核算程序,计算方法比较负责

5.管理会计的会计报告无固定的编报时间,内容不确定,可采用非货币计量单位。

6.对会计人员素质的要求与财务会计不同

详细内容见教材第7-8页

第二章成本性态分析与成本计算方法

思考题:

1成本按经济用途可以分为哪几类?

答案要点:

成本按经济用途可以分为生产成本和非生产成本。生产成本包括直接材料、直接

人工和制造费用。非生产成本包括销售费用、管理费用、财务费用

2.固定成本概念、特性及其进一步分类。

答案要点:

固定成本是指在一定条件下(一定时期和一定业务量范围内),其总额不随业务量的变化而变化的那部分成本。

固定成本的特性:⑴固定成本总额具有不变性。⑵单位固定成本(a / x)在业务量变动时,具有反比例变动性

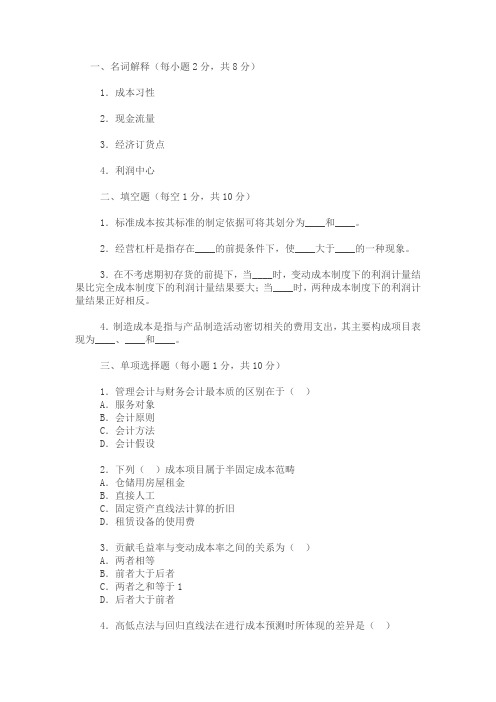

一、名词解释(每小题2分,共8分)

1.成本习性

2.现金流量

3.经济订货点

4.利润中心

二、填空题(每空1分,共10分)

1.标准成本按其标准的制定依据可将其划分为____和____。

2.经营杠杆是指存在____的前提条件下,使____大于____的一种现象。

3.在不考虑期初存货的前提下,当____时,变动成本制度下的利润计量结果比完全成本制度下的利润计量结果要大;当____时,两种成本制度下的利润计量结果正好相反。

4.制造成本是指与产品制造活动密切相关的费用支出,其主要构成项目表现为____、____和____。

三、单项选择题(每小题1分,共10分)

1.管理会计与财务会计最本质的区别在于()

A.服务对象

B.会计原则

C.会计方法

D.会计假设

2.下列()成本项目属于半固定成本范畴

A.仓储用房屋租金

B.直接人工

C.固定资产直线法计算的折旧

D.租赁设备的使用费

3.贡献毛益率与变动成本率之间的关系为()

A.两者相等

B.前者大于后者

C.两者之和等于1

D.后者大于前者

4.高低点法与回归直线法在进行成本预测时所体现的差异是()

A.区分成本性质

B.考虑历史数据时间范围

C.成本预测假设

D.选用历史数据的标准

5.在标准成本制度下,成本差异应定期地转入()帐户中

A.本年利润

B.生产成本

C.利润分配

D.制造费用

6.非弹性预算法编制的预算主要是()

A.固定性制造费用

B.变动性制造费用

C.维修费用

D.直接材料

7.已知利率为8%的1元复利现值系数如下:

那么,6年后取得4000元的现值应为()

A.4000×0.926×6

第1章管理会计概论

一、管理会计的定义

1.国外会计学界对管理会计定义的论述

国外会计学界对管理会计的定义先后经历了两个阶段:

(I)狭义管理会计阶段

狭义管理会计的核心内容为:①管理会计以企业为主体展开其管理活动;②管理会计是为企业管理当局的管理目标服务的;③管理会计是一个信息系统。

(2)广义管理会计阶段

广义管理会计的核心内容是:①管理会计以企业为主体展开其管理活动;②管理会计既为企业管理当局的管理目标服务,同时也为股东、债权人、规章制度制定机构及税务当局等非管理集团服务;③管理会计作为一个信息系统,它所提供的财务信息包括用来解释实际和计划所必需的货币性和非货币性信息;④从内容上看,管理会计既包括财务会计,又包括成本会计和财务管理。

2.国内学者对管理会计定义的论述

我国学者通常是从狭义上来定义管理会计的:

汪家佑教授认为:“管理会计是西方企业为了加强内部经营管理,实现最大利润的目的,灵活运用多种多样的方式方法,收集、加工和阐明管理当局合理地计划和有效地控制经济过程所需要的信息,围绕成

本、利润、资本三个中心,分析过去、控制现在、规划未来的一个会计分

支。”

李天民教授认为:“管理会计主要是通过一系列专门方法,利用财务会计提供的资料及其他有关资料,进行整理、计算、对比和分析,使企业各级管理人员能据以对日常发生的一切经济活动进行规划与控制,并帮助企业领导作各种决策的一整套信息处理系统。”

温坤教授认为:“管理会计是企业会计的一个分支。它运用一系列专门的方式方法,收集、分类、汇总、分析和报告各种经济信息,借以进行预测和决策,制定计划,对经营业务进行控制,并对业绩进行评价,以保证企业改善经营管理,提高经济效益。”

1、编制经营预算与财务预算的期间通常是()。

A. 1个季度

B.1年

C.1个月

D.半年

正确答案:B

2、下列各项中,属于编制全面预算的关键和起点的是()

A.生产预算

B.销售预算

C.直接人工预算

D.直接材料预算

正确答案:B

3、下列各项中,只涉及实物计量单位而不涉及价值计量单位的预算是()。

A.财务预算

B.专门决策预算

C.销售预算

D.生产预算

正确答案:D

4、下列各项中,不必单独编制与之有关的现金收支预算的是()

A.直接材料预算

B.直接人工预算

C.制造费用预算

D.销售预算

5、在编制制造费用预算时,计算现金支出应予剔除的项目是()

A.间接人工

B.折旧费

C.管理人员工资

D.间接材料

正确答案:B

6、下列项目中,可以总括反映企业在预算期间盈利能力的预算是()

A.专门决策预算

B.预计资产负债表

C.现金预算

D.预计利润表

正确答案:D

7、下列各项屮,不受会计年度制约,预算期始终保持在一定时间跨度的预算方法是()。

A.滚动预算法

B.定期预算法

C.弹性预算法

D.固定预算法

正确答案:A

8、下列项目中,能够克服固定预算方法缺点的是()

A.固定预算

B.滚动预算

C.弹性预算

正确答案:C

9、根据预算期内正常的、可实现的某一固定的业务量水平为唯一基础来编制预算的方法称为( )

A.零基预算法

B.滚动预算法

C.静态预算法

D.定期预算法

正确答案:C

10、下列各项中,属于编制弹性预算首先应当考虑及确定的因素是()

A.变动成本

B.业务量

C.计量单位

D.固定成本

正确答案:B

11、下列各项中,属于零基预算编制程序第一步的是()

A.提出预算期内各种活动内容及费用开支方案

第一章

教材习题解析

一、思考题

1.从管理会计定义的历史研究中你有哪些思考和想法?

答:对管理会计的定义从狭义的管理会计阶段发展到广义的管理会计阶段,我们可以看出,这一过程是一个广泛引入和应用相邻学科的新的方法从而不断丰富学科本身内容的过程,是一个伴随着社会经济环境变化和经济管理理论等多学科理论的发展而发展的过程.

管理会计是适应企业管理发展的要求而产生和不断完善、发展的。新的管理理论的产生及推广运用总是源于企业实践的需要,并随着实践的发展而发展。相

应地,管理会计的理论与技术方法也会随着管理理论的发展而发展,必然推动着管理会计定义不断丰富、清晰、完整,促进管理会计基本理论框架的建立与完善.

所以,从管理会计定义的历史研究来看,结合管理会计各个阶段的变化和发展,我们觉得可以更好地预测未来管理会计工作的变动趋势和管理会计以后研究的演变,除了了解过往、以史为鉴,更重要的是寻找管理会计发展的动因和规律,并能够把握未来的发展方向。

2.从管理会计人员的职业道德和管理会计学科课程体系的内容设计看,你

认为管理会计人员在企业管理中处于何种地位?

答:从管理会计人员的职业道德和管理会计学科课程体系的内容设计看,管

理会计人员只有具有良好的职业道德,才能成功进行以使用价值管理为基础的价值管理,实现管理会计的目标,履行管理会计人员职能和重要工作,在企业管理中发挥提供客观的信息、有效参与决策的重要作用。特别是,当信息也成为企业的竞争力之一时,管理会计人员的作用也就逐渐从辅助性决策支持者转为积极的商业伙伴,通过发现企业持续改进的机会和评价稀缺资源的最佳使用方案而促进企业各种变革的展开。

学习指导书部分

一、名词解释

1、管理会计管理会计是以使用价值管理为基础的价值管理活动,

他运用一系列专门的方式方法,通过确认、计量、归集、分析、编

制与解释、传递等一系列工作,为规划、决策、控制和评价提供信

息,并参与企业经营管理。

2、科学管理学派该理论旨在解决如何提高生产和工作效率,并

认为对于完成每项工作来说总存在一种“最佳途径”,管理的职责

在于对工作提供明确的指导,选拔最适合该项工作的工人来完成该

项工作,并用最有效的方法对这些工人进行培训。同时,假设工人

只受经济奖励的激励,即如果工人生产的产品产量达到最大化、最

有效率,那么就会得到最多的报酬。

3、行为科学是运用心理学、社会学、社会心理学等方面的研究成

果,研究人的各种行为的规律性,分析人产生各种行为的客观原因

和主观动机的一门科学。行为科学认为,不能把企业的员工看做只

追求经济利益的“经济人”,而应该看做有感情、思想、需要、爱

好及主动性、积极性的“社会人”;企业是一个社会组织,从长远

的观点来看,企业的目标应该是长远健康发展。行为科学旨在创造

一种适当的激励机制,充分发挥各方面的积极性和创造性,不断增

强企业的活力和凝聚力,为企业的长远健康大战提供有力的组织保

障。

4、战略管理是管理者确立企业长期目标,在综合分析所有外部相

关因素的基础上,制定达到目标的战略。

5、价值链由迈克尔.波特于1985年提出。他将一个企业的经营活

动分解为若干战略性相关的价值活动,每一种价值活动都会对企业

的相对成本产生影响,进而成为企业采取差异化战略的基础。供应

商通过向企业出售产品对企业价值链产生影响,而企业通过向顾客

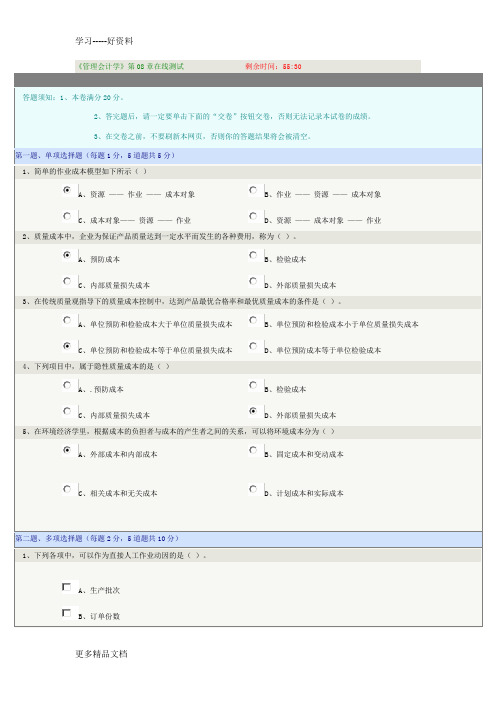

《管理会计学》第08章在线测试剩余时间:55:30

答题须知:1、本卷满分20分。

2、答完题后,请一定要单击下面的“交卷”按钮交卷,否则无法记录本试卷的成绩。

3、在交卷之前,不要刷新本网页,否则你的答题结果将会被清空。

第一题、单项选择题(每题1分,5道题共5分)

1、简单的作业成本模型如下所示()

A、资源——作业——成本对象

B、作业——资源——成本对象

C、成本对象——资源——作业

D、资源——成本对象——作业

2、质量成本中,企业为保证产品质量达到一定水平而发生的各种费用,称为()。

A、预防成本

B、检验成本

C、内部质量损失成本

D、外部质量损失成本

3、在传统质量观指导下的质量成本控制中,达到产品最优合格率和最优质量成本的条件是()。

A、单位预防和检验成本大于单位质量损失成本

B、单位预防和检验成本小于单位质量损失成本

C、单位预防和检验成本等于单位质量损失成本

D、单位预防成本等于单位检验成本

4、下列项目中,属于隐性质量成本的是()

A、.预防成本

B、检验成本

C、内部质量损失成本

D、外部质量损失成本

5、在环境经济学里,根据成本的负担者与成本的产生者之间的关系,可以将环境成本分为()

A、外部成本和内部成本

B、固定成本和变动成本

C、相关成本和无关成本

D、计划成本和实际成本

第二题、多项选择题(每题2分,5道题共10分)

1、下列各项中,可以作为直接人工作业动因的是()。

A、生产批次

B、订单份数

C、机器小时

D、人工小时

E、检验次数

2、目标成本确定通常要综合考虑未来一定期间内有关产品的以下因素()

A、品种

B、数量

第一章概述

第一节管理会计的定义

一、狭义管理会计

管理会计只是为企业内部管理者提供计划与控制所需信息的内部会计。

例如:美国会计学会1966年:“所谓管理会计,就是运用适当的技术和概念,对经济主体的实际经济数据和预计经济数据进行处理,以帮助管理人员制定合理的经济目标,并为实现该目标而进行合理决策。”

狭义管理会计研究成果:

(1)管理会计以企业为主体展开其管理活动;(2)管理会计是为企业管理当局的管理目标服务的;

(3)管理会计是一个信息系统。

二、广义管理会计

与狭义管理会计相比,广义管理会计的内容和范围都有所扩展。

财务信息包括:用于解释实际和计划的商业活动、经济环境以及资产和负债的估价的因果关系所必需的货币性和非货币性信息。

例如:美国全美会计师协会管理会计实务委员会1986年:“管理会计是向管理当局提供用于企业内部计划、评价、控制以及确保企业资源的合理使用和经管责任的履行所需财务信息,确认、计量、归集、分析、编报、解释和传递的过程。管理会计还包括编制供诸如股东、债权人、规章制定机构及税务当局等非管理集团使用的财务报表。”

例如:英国成本与管理会计师协会1986年:“管理会计是对管理当局提供所需信息的那一部分会计的工作,使管理当局得以:(1)制定方针政策;(2)对企业的各项活动进行计划和控制;(3)保护财产的安全;(4)向企业外部人员(股东等)反映财务状况;(5)向职工反映财务状况;(6)对各个行动的备选方案作出决策。”

英国成本与管理会计师协会修订后的管理会计定义,进一步把管理会计的范围扩大到除审计以外的会计的各个组成部分。例如:下列广义管理会计的范围图解(人大版教材):

第一章

教材习题解析

一、思考题

1.从管理会计定义的历史研究中你有哪些思考和想法?

答:对管理会计的定义从狭义的管理会计阶段发展到广义的管理会计阶段,我们可以看出,这一过程是一个广泛引入和应用相邻学科的新的方法从而不断丰富学科本身内容的过程,是一个伴随着社会经济环境变化和经济管理理论等多学科理论的发展而发展的过程。

管理会计是适应企业管理发展的要求而产生和不断完善、发展的。新的管理理论的产生及推广运用总是源于企业实践的需要,并随着实践的发展而发展。相

应地,管理会计的理论与技术方法也会随着管理理论的发展而发展,必然推动着管理会计定义不断丰富、清晰、完整,促进管理会计基本理论框架的建立与完善。

所以,从管理会计定义的历史研究来看,结合管理会计各个阶段的变化和发展,我们觉得可以更好地预测未来管理会计工作的变动趋势和管理会计以后研究的演变,除了了解过往、以史为鉴,更重要的是寻找管理会计发展的动因和规律,并能够把握未来的发展方向。

2.从管理会计人员的职业道德和管理会计学科课程体系的内容设计看,你认为管理会计人员在企业管理中处于何种地位?

答:从管理会计人员的职业道德和管理会计学科课程体系的内容设计看,管理会计人员只有具有良好的职业道德,才能成功进行以使用价值管理为基础的价值管理,实现管理会计的目标,履行管理会计人员职能和重要工作,在企业管理中发挥提供客观的信息、有效参与决策的重要作用。特别是,当信息也成为企业的竞争力之一时,管理会计人员的作用也就逐渐从辅助性决策支持者转为积极的商业伙伴,通过发现企业持续改进的机会和评价稀缺资源的最佳使用方案而促进企业各种变革的展开。

鏅烘収鏍戠煡鍒般€婄鐞嗕細璁″銆嬬珷鑺傛祴璇曠瓟妗?

绗竴绔?

1銆佷笅鍒楅」鐩腑锛屼笉灞炰簬鑳藉鎻ず绠$悊浼氳涓庤储鍔′細璁′箣闂村叡鎬х壒寰佺殑琛ㄨ堪鏄紙聽聽锛夈€?

A:涓よ€呴兘鏄幇浠d細璁$殑缁勬垚閮ㄥ垎

B:涓よ€呯殑鍏蜂綋鐩爣鐩稿悓

C:涓よ€呭叡浜儴鍒嗕俊鎭犅?

D: 涓よ€呯浉浜掑埗绾︺€佺浉浜掕ˉ鍏?

绛旀: 涓よ€呯殑鍏蜂綋鐩爣鐩稿悓

2銆佺鐞嗕細璁′笌璐㈠姟浼氳鐨勫叧绯绘槸(聽聽 )銆?

A:璧锋簮鐩稿悓銆佹渶缁堢洰鏍囦笉鍚?

B:鍏蜂綋宸ヤ綔鐩爣鐩稿悓銆佹湇鍔″璞′氦鍙?

C:鏈€缁堢洰鏍囩浉鍚屻€佸熀鏈俊鎭悓婧?

D:鏈嶅姟瀵硅薄浜ゅ弶銆佹蹇电浉鍚?

绛旀: 鏈€缁堢洰鏍囩浉鍚屻€佸熀鏈俊鎭悓婧?

3銆佷笅鍒楀悇椤逛腑锛屽睘浜庣鐞嗕細璁¤亴鑳界殑鏈夛紙聽聽锛夈€?

A:棰勬祴缁忔祹鍓嶆櫙

B:鍙備笌缁忔祹鍐崇瓥

C:瑙勫垝缁忚惀鐩爣

D:鎺у埗缁忔祹杩囩▼

E:鑰冩牳璇勪环缁忚惀涓氱哗

绛旀: 棰勬祴缁忔祹鍓嶆櫙,鍙備笌缁忔祹鍐崇瓥,瑙勫垝缁忚惀鐩爣,鎺у埗缁忔祹杩囩▼,鑰冩牳璇勪环缁忚惀涓氱哗

4銆佷笅鍒楅」鐩腑锛屽彲浠ヤ綔涓虹鐞嗕細璁′富浣撶殑鏈?锛埪?聽锛夈€?

A:浼佷笟鏁翠綋

B:鍒嗗巶聽聽

C:杞﹂棿

D:鐝粍

E:涓汉

绛旀: 浼佷笟鏁翠綋 ,鍒嗗巶聽聽,杞﹂棿 ,鐝粍,涓汉

5銆佷笅鍒楄〃杩颁腑锛岃兘澶熸彮绀虹鐞嗕細璁$壒寰佺殑鏈?锛埪?聽锛夈€?

A:浠ヨ矗浠诲崟浣嶄负涓讳綋聽聽聽聽

B:蹇呴』涓ユ牸閬靛畧鍏浼氳鍘熷垯

C:宸ヤ綔绋嬪簭鎬ц緝宸?

D:鍙互鎻愪緵鏈潵淇℃伅

E:閲嶈绠$悊杩囩▼鍜岃亴宸ョ殑浣滅敤