经济持续增长的公司财务特征与技术 2013-8-11

- 格式:docx

- 大小:26.65 KB

- 文档页数:4

可持续增长名词解释

可持续增长是指企业在保持其财务和经营状况不变的情况下,能够持续实现的增长率。

这个增长率是在长期内可持续的,不会对企业的资源和环境造成过度压力,也不会对企业的经营效率和盈利能力产生负面影响。

可持续增长的概念通常用于评估企业的长期发展潜力。

企业需要寻找一种平衡,即实现增长的同时,不损害财务健康、环境质量和社会稳定性。

可持续增长不仅有利于企业自身的发展,也有利于整个社会的长期福祉。

为了实现可持续增长,企业需要采取一系列措施,包括优化资源配置、提高生产效率、降低环境污染、推动创新等。

同时,企业也需要关注社会责任和环境保护,确保其经营活动不会对社区和环境造成负面影响。

总之,可持续增长是一个复杂的概念,涉及多个方面,包括财务、环境、社会等。

企业需要综合考虑各种因素,制定合适的战略和措施,以实现可持续增长。

2024-2025学年人教A版(2019)高三地理下册阶段测试试卷8考试试卷考试范围:全部知识点;考试时间:120分钟学校:______ 姓名:______ 班级:______ 考号:______总分栏题号一二三四五六总分得分评卷人得分一、选择题(共6题,共12分)1、读两区域示意图.甲、乙两地附近的气候状况是A. 甲地受信风、山脉的影响,形成热带雨林气候B. 甲地深受洋流、山脉的影响,气候带呈南北狭长分布C. 乙地主要受海陆热力性质差异的影响,夏季降水丰沛D. 乙地受东北信风、山脉的影响,形成热带沙漠气候2、【题文】读图,判断下列说法正确的是①由图甲可知,目前我国进口的石油主要来源于中东地区和俄罗斯②图乙我国构建的东北、西北、西南、东南四大油气进口通道中,目前石油运输量最大的是东南通道③我国石油储备基地——大连、黄岛、舟山、镇海,共同的区位优势是海运便利、靠近市场④我国西北油气资源进口通道的源地是俄罗斯A. ①②B. ②③C. ③④D. ①③3、某跨国公司专为黑种人配方而生产的化妆品,下列国家最有可能有销售市场的是()A. 沙特阿拉伯B. 印度C. 日本D. 俄罗斯4、修建水库主要影响的水循环环节是A. 植物蒸腾B. 大气降水C. 地表径流D. 水汽输送5、据观测,喜马拉雅山目前仍在以一定的速度抬升,其原因是A. 亚欧板块与印度洋板块相互碰撞B. 亚欧板块与非洲板块相互碰撞C. 亚欧板块与太平洋板块相互碰撞D. 亚欧板块与美洲板块相互碰撞6、一般情况下,海水中的浮游植物数量与营养盐、光照、水温呈正相关,但在不同的季节、海域,影响浮游植物生长繁殖的主导因素不同。

如图示意长江口附近海域某年8月浮游植物密度的水平分布,据此完成9~11题。

夏季图示海域浮游植物密度自西向东()A. 递减B. 先减后增C. 先增后减D. 递增评卷人得分二、填空题(共7题,共14分)7、在可持续发展复合系统中,生态持续发展是基础,经济持续发展是目的..8、(2013秋•红花岗区校级期中)读图,完成:(1)写出 C点的地理坐标C .(2)判断方向:B在D点的方向,C在A点的方向(2)①~④点,属于中纬度的是.(3)E~H四点中,属于西半球的是.(4)A点的对跖点的地理坐标是.9、为防止全球进一步变暖,应完全禁止燃烧化石燃料,并大面积植树造林..10、图为“亚洲冬夏季风示意图”,读图回答下列各题(1)表示亚洲夏季的是(甲、乙)图,判断理由是:(2)读图完成下表:图名比较项目甲乙气压中心名称A地风向A地降水(多、少)(3)东亚季风形成的主要原因是什么?11、读2012年4月12日8时和13日8时某区域海平面等压线图(单位百帕),完成下列各题.(1)图中 a、b、c、d四地,风向变化最大的是.(2)简析该时段内甲地天气变化情况.12、(2012秋•临渭区校级期中)读北半球某地区的海平面等压线图,回答下列问题.(1)影响甲处的天气系统是.在该系统的控制下,甲处的天气特点是.(2)图中①处的风向为.①处与⑤处相比,风力较大的是处.(3)过若干小时,②将受(天气系统)影响,若此天气系统出现在我国的冬季,受其影响的地区可能出现等天气现象.A.天气晴朗B.大风C.气温下降D.气温升高(4)图中属于暖气团控制的地点是①、②、③、④四处中的处.(5)图中②、③、④处有可能出现连续性降水天气的是处.(6)当台风中心位于厦门的东部时,厦门吹风,台风中心的天气为.13、阅读下面某地区地层剖面图,回答下列问题:(5分)(1)说出该地区前后共经历过哪些地质过程。

格力电器股份有限公司股利政策的特点与改进意见专业名称:金融学摘要股利政策是所有上市公司一项至关重要的财务决策,涉及到剩余收益应该进行现金分红还是留在公司用于投资的问题。

本文以格力电器股份有限公司为研究对象,分析其现有的股利政策类型,判断其合理与否并提出了适当的改进意见。

本文采取了案例分析法,结合股利政策相关理论中的代表性理论:生命周期理论、信号传递理论、“一鸟在手”理论、代理成本理论,并且收集了相关数据对格力电器现行的股利政策进行了研究。

研究表明,格力电器目前的股利政策虽然比较适应其现在的发展阶段,也可以向投资者传递企业积极的信息并可以减少股东和管理者之间的代理成本,但是在诸如忽略投资机会、使企业面临支付压力等方面仍有不足。

因此,本文根据格力电器目前的发展状况提出了合理的改进意见,以便格力电器未来多元化的发展,不断提升企业价值。

与此同时,本文所提出的建议也同样值得其他上市公司参考,进而完善自身的股利政策。

关键词:格力电器股份有限公司;股利政策;高派现;合理性和不足;改进意见ABSTRACTDividend policy is a very important financial decision of all listed companies, which involves whether the residual income should be paid cash dividend or retained income should be used for investment. Taking Gree Electric Co., Ltd as the research object, this paper analyzes the existing dividend policy types, judges whether it is reasonable or not, and puts forward appropriate suggestions for improvement. This paper adopts case analysis, combined with the representative theory of dividend policy: life cycle theory, signal transmission theory, "one bird in hand" theory, agency cost theory, And collected the relevant data to the Gree electric appliance current dividend policy has carried on the research. The research shows that although the dividend policy of Gree Electric adapts to its current development stage, it can also transmit positive information to investors and reduce the agency cost between shareholders and managers. But there are still shortcomings in such areas as neglecting investment opportunities and putting companies under pressure to pay. Therefore, according to the current development ofGree Electric equipment, this paper puts forward reasonable suggestions to improve the development of Gree Electric apparatus in the future, and to promote the enterprise value. At the same time, the suggestions put forward in this paper are also worthy of reference for other listed companies to perfect their dividend policy.Keywords:GREE ELECTRIC APPLINCES,INC.; dividend policy; high cash distribution; rationality and deficiency; improve opinion目录引言 (1)一、公司股利政策的现状和特点 (1)(一)公司基本情况 (1)(二)公司股利政策的现状和特点 (2)1.公司近年股利分配现状 (2)2.公司股利政策特点 (3)二、公司股利政策的合理性与不足之处 (4)(一)股利政策的合理性 (4)1.符合公司各个发展阶段的实际情况 (4)2.向投资者传递了公司经营状况的真实信息 (4)3.高派现的股利政策吸引更多的投资者,公司在资本市场筹资相对容易 (5)4.降低委托代理成本 (5)(二)格力电器股利政策的不足之处 (6)1.高股利支付率导致现金流量较少,容易引起资金周转困难 (6)2.高派现造成公司财务风险增大,影响企业偿债能力和投资者决策 (6)3.股利支付率较高,内部留存收益少,易丧失投资机会,可能阻碍公司多元化发展 (6)三、完善公司股利政策的建议 (7)(一)根据公司现在的经营状况和发展阶段选择合理的股利政策 (7)(二)结合公司当年的经营状况,制定合理的股利政策 (7)(三)根据最优资本结构制定股利政策,权衡留存收益和股利分配 (7)(四)满足证监会的要求 (7)(五)多样化股利分配方式 (8)参考文献 (9)格力电器股份有限公司股利政策的特点与改进意见引言股利政策对一家公司的健康运营和发展成长具有显著的影响,同样也直接关系到投资者的投资回报,因此股利政策受到中外学者的广泛关注。

中山大学国际商学院2011级各专业培养方案二零一三年五月二十九日2011级国际商学院各专业培养方案一、培养目标国际商学院对学生的培养,遵循孙中山先生“博学、审问、慎思、明辨、笃行”的校训,培养学生德智体美全面发展,知识面宽广,具备全球视野和国际观念,扎实掌握现代经济学和管理学基础理论,具有较强分析能力、实践能力、创新能力和创业意识,综合素质良好,既能进一步培养提高为教学科研人才,又能适应国家各级政府经济管理部门、企事业单位工作需求或自主创业,能适应和参与国际竞争与合作的复合型高级专门人才。

二、培养规格和要求1、努力学习马克思主义,坚持四项基本原则,热爱社会主义祖国、拥护中国共产党的领导,全心全意为人民服务,遵纪守法,有良好的道德品质和文明风尚。

2、具有系统的经济学科和管理学科的基础理论,基本知识和基本方法;了解本学科国内外的前沿动态;具有较强的吸取新知识和发现问题、分析问题和解决问题的能力,中文的写作和表达能力较强,熟练掌握一门外语。

3、具有良好的人际和社会交往能力,拥有健全的心理素质和健康的身体素质。

三、授予学位主修经济学、金融学、国际经济与贸易、财政学专业者授予经济学学士学位;主修工商管理、会计学、市场营销、物流管理专业者授予管理学学士学位。

四、毕业总学分及课内总学时五、专业核心课程微观经济学I 、宏观经济学I 、微观经济学II 、宏观经济学II、管理学、会计学、(国际)商法、商务统计、货币银行学、市场营销、线性代数、概率统计、计量经济学六、专业特色课程部分专业基础课采用全英文教学,部分课程采用双语教学。

七、专业课程设置及教学计划本科专业公共必修课课程设置及学分安排表①2011级《大学英语》课程仍然按照“9+3”模式设置,采用分级教学方式。

其中9学分(162学时)列入公共必修课板块,3学分列入公共选修课板块。

②包含政治理论社会实践活动2个学分。

本科专业公共选修课课程设置及学分安排表③B类课程为专业限定性必修课程。

《公司概论》期末复习提纲(网考13.6)考试形式:闭卷考试时间:60分钟一、考试题型(单选和判断共60分,简答和案例共40分,各二题)1、单项选择题(40分)2、判断题(20分)3、简答题(20分)4、案例题(20分)二、复习重点(一)单选、判断范围参照自学指导书。

(下面所列出的题目请和自学指导书上的核对一下是否有遗漏,以指导书为主,错误答案的纠正见本校网上课堂。

注意,考试没有多项选择题)。

(二)简答题、案例重点掌握知识点1.公司设立的两种方式及各自的适应性。

2.公司债券与股票有哪些不同点3.产权的含义及与所有权的区别(产权的概念及涵义)。

4.公司重整的概念与程序。

5.在我国,有限责任公司和股份有限公司的设立须经过哪几项程序?6.股东的出资方式7.有限责任制的含义与特征。

8.业主制企业的主要特征9.在我国对国有企业经营者基薪的设计主要考虑因素10.法人治理结构的特征及形成的原因11.两种公司合并的概念和特点,以及公司合并的主要动机12.公司制企业的特征及优缺点。

13.母公司对子公司的主要控制手段14.公司资本与公司资产、股东权益各自的含义及三者之间的关系。

15.公司人格否定的特征。

在什么情况下对公司的人格予以否认?16.有限责任公司和股份有限公司的特点,两者之间的区别。

17.公司治理与公司管理的区别。

18.公司设立的条件。

19.期股与期权激励的区别20.股东大会的职权。

21.公司分立的方式和程序一、判断正误(所列出的题目请和自学指导书上的核对一下是否有遗漏,以指导书为主,错误答案的纠正见本校网上课堂)1.企业制度是以产权制度为基础和核心的企业组织制度和管理制度。

(√ )2.最初占主导地位的企业组织形式是合伙制企业。

(× )3.业主制、合伙制和公司制三种企业制度之间的关系是替代关系。

(× )4.公司就是企业,企业就是公司。

(× )5.在合伙制企业中,产权主体是唯一的。

金融硕士MF金融学综合(公司财务概述)-试卷1(总分:50.00,做题时间:90分钟)一、单项选择题(总题数:11,分数:22.00)1.下列有关财务管理的目标表述正确的有( )。

(分数:2.00)A.财务管理强调股东财富最大化会忽视其他利益相关者的利益B.企业在追求自己的目标是时,会产生社会收益,因此企业目标和社会目标是一致的C.财务管理的目标和企业的目标是一致的√D.企业只要依法经营就会从事有利于社会的事情解析:解析:强调股东财富最大化,并非不考虑其他利益相关者的利益,只有满足了其他方的利益股东利益才会实现,故A错误;企业目标与社会目标有一致的地方,但也有不一致的地方,比如企业为获利可能会生产伪劣产品,故B错误;法律不可能会解决所有的问题,企业有可能会在合法的情况下从事不利于社会的事情,故D错误。

2.影响财务管理目标实现的两个最基本因素是( )(分数:2.00)A.时间价值和投资风险B.经营现金流量和资本成本√C.投资项目和资本结构。

D.资本成本和折现率解析:解析:财务管理的目标是增加股东财富。

股东价值的创造是由企业长期的现金创造能力决定的。

创造现金的最基本途径,一是提高经营现金流量,二是降低资本成本。

3.每股利润最大化相对于利润最大化作为财务管理目标,其优点是( )(分数:2.00)A.考虑了资金的时间价值B.考虑了风险价值C.反映了投资效率D.反映了投入资本与收益的对比关系√解析:解析:此题的考点是财务管理目标相关表述优缺点的比较。

因为每股利润等于税后净利与股数之比,是相对数指标,所以每股利润最大化比利润最大化的优点在于它反映了创造利润与投入资本的关系。

4.股东价值的创造是由( )(分数:2.00)A.企业降低风险的能力决定的B.企业提升股价的能力决定的C.企业筹资能力决定的D.企监长期的现金创造能力决定的√解析:解析:风险和收益是均衡的,在降低风险的同时也降低了收益,所以不是风险越低越好,所以A不对;公司与股东之间的交易也会影响股价,如股票回购,股价上升,但不影响股东财富,因此B不对;筹资能力强,并不能表明增加股东财富能力强,所以C不对;创造现金可以提高经营现金流量降低资本成本,提升股东价值,因此只有D是正确表述。

加加食品集团股份有限公司2012年半年度报告全文 (3)公司与实际控制人之间的产权及控制关系的方框图(4)实际控制人通过信托或其他资产管理方式控制公司□适用√不适用4、其他持股在百分之十以上的法人股东□适用√不适用(四)可转换公司债券情况□适用√不适用14第五节、董事、监事和高级管理人员(一)董事、监事和高级管理人员持股变动姓名 职务 性别 年龄任期起始日期 任期终止日期 期初持股数(股) 本期增持股份数量(股) 本期减持股份数量(股)期末持股数(股)其中:持有限制性股票数量(股)期末持有股票期权数量(股)变动原因是否在股东单位或其他关联单位领取薪酬杨振 董事长;总经理 男 502010年10月15日 2013年10月14日 32,683,920.006,536,784.00 0.0039,220,704.000.000.002011年年度权益分派 否杨子江 董事 男 252010年10月15日 2013年10月14日 16,395,360.003,279,072.00 0.0019,674,432.000.000.002011年年度权益分派 否肖赛平 董事女 492010年10月15日 2013年10月14日18,456,720.003,691,344.00 0.0022,148,064.000.000.002011年年度权益分派 否戴自良 董事;董事会秘书 男 502010年10月15日 2013年10月14日 300,000.0060,000.00 0.00360,000.000.000.002011年年度权益分派 否宋向前 董事 男 412010年10月15日 2013年10月14日9,600.001,920.00 0.0011,520.000.000.002011年年度权益分派 是汤毅 董事男 442010年10月15日 2013年10月14日1,012,920.00202,584.00 0.001,215,504.000.000.002011年年度权益分派是白燕独立董事女 372010年10月15日 2013年10月14日0.000.00 0.000.000.000.00否15刘定华 独立董事男 682010年10月15日 2013年10月14日 0.000.00 0.000.000.000.00否 姚禄仕 独立董事男 502010年10月15日 2013年10月14日 0.000.00 0.000.000.000.00否蒋小红 监事 女 372010年10月15日 2013年10月14日 75,000.0015,000.00 0.0090,000.000.000.002011年年度权益分派否伍雄志 监事 男 372010年10月15日 2013年10月14日 0.000.00 0.000.000.000.00是王彦武 监事女 332010年10月15日 2013年10月14日75,000.0015,000.00 0.0090,000.000.000.002011年年度权益分派 否陈伯球 副总经理男 642010年10月15日 2013年10月14日 450,000.0090,000.00 0.00540,000.000.000.002011年年度权益分派 否刘永交 副总经理男 522010年10月15日 2013年10月14日 450,000.0090,000.00 0.00540,000.000.000.002011年年度权益分派 否成定强财务总监男 572010年10月15日 2013年10月14日375,000.0075,000.00 0.00450,000.000.000.002011年年度权益分派否合计 -- -- -- -- -- 70,283,520.0014,056,704.00 0.0084,340,224.000.000.00-- --董事、监事、高级管理人员报告期内被授予的股权激励情况 □ 适用 √ 不适用(二)任职情况在股东单位任职情况√适用□不适用任职人员姓名股东单位名称在股东单位担任的职务任期起始日期任期终止日期在股东单位是否领取报酬津贴杨振卓越投资执行董事2010年10月17日2013年10月16日否肖赛平卓越投资董事2010年10月17日2013年10月16日是杨子江卓越投资监事2010年10月17日2013年10月16日否宋向前嘉华卓越执行事务合伙人委派代表2010年06月25日2017年06月24日否宋向前嘉华致远执行事务合伙人委派代表2010年08月09日2017年08月08日否宋向前嘉华优势执行事务合伙人委派代表2008年07月31日2015年07月30日否汤毅鼎源投资执行事务合伙人委派代表2011年01月06日2014年01月05日否蒋小红盈盛投资执行董事2010年07月26日2013年07月25日否在股东单位任职情况的说明在其他单位任职情况√适用□不适用任职人员姓名其他单位名称在其他单位担任的职务任期起始日期任期终止日期在其他单位是否领取报酬津贴杨振长沙可可槟榔屋有限公司董事长2012年05月29日2015年05月28日否杨振香港加加集团有限公司董事2009年07月13日2012年07月12日否杨振香港盘中餐粮油集团有限公司董事2011年11月10日2014年11月09日否杨振台湾可可槟榔屋连锁企业集团有限公司董事2009年11月05日2012年11月04日否杨振宁乡县龙田敬老院名誉院长 2007年至今否肖赛平长沙可可槟榔屋有限公司副董事长2012年05月29日2015年05月28日否肖赛平香港加加集团有限公司董事2009年07月13日2012年07月12日否肖赛平香港盘中餐粮油集团有限公司董事2011年11月10日2014年11月09日否肖赛平台湾可可槟榔屋连锁企业集团有限公司董事2009年11月05日2012年11月04日否宋向前北京加华伟业资本管理有限公司董事长2010年04月20日2013年04月19日是宋向前洽洽食品股份有限公司董事2011年07月06日2014年07月05日否汤毅深圳市泛友创业投资有限公司董事长2011年06月05日2014年06月04日是汤毅江苏恒安投资担保有限公司董事长2009年12月26日2012年12月25日否汤毅云南大理喜洲旅游文化创意园有限公司董事长2011年05月18日2014年05月17日否汤毅云南天素投资有限公司董事2012年06月01日2015年05月31日否汤毅苏州船用动力系统股份有限公司董事2011年05月30日2014年05月29日否汤毅众汇投资控股集团有限公司董事2009年10月09日2012年10月08日否白燕中国调味品协会副会长兼秘书长2001年至今是白燕中国调味品经销商会会长 2006年04月至今否白燕全国调味品标准化技术委员会委员兼秘书长2008年01月至今否白燕全国发酵工业标准化技术委员会副主任委员2006年至今否白燕中国调味品协会香辛料专业委员会副主任委员2006年至今否白燕中国调味品协会西餐调味品专业委员会机构负责人2009年06月至今否白燕中国调味品协会水产调味品专业委员会机构负责人2009年06月至今否白燕中国调味品协会调味食品配料专业委员会机构负责人2009年06月至今否白燕江苏恒顺醋业股份有限公司独立董事 2011年 2014年是刘定华湖南大学法学院教授、博导1992年至今是刘定华湖南投资股份有限公司独立董事 2011年11月 2014年11月是刘定华重庆太极实业(集团)股份有限公司独立董事 2012年06月 2015年06月是刘定华岳阳恒立冷气设备股份有限公司独立董事 2011年08月 2014年08月是姚禄仕合肥工业大学管理学院会计系系主任、会计学教授2009年12月至今是姚禄仕合肥工业大学证券期货研究所所长 2007年09月至今否姚禄仕中国会计学会高等工科院校分会秘书长 2011年10月至今否姚禄仕铜陵有色股份有限公司独立董事 2011年10月 2014年10月是姚禄仕皖通科技股份有限公司独立董事2010年06月18日2013年06月17日是姚禄仕鑫龙电器股份有限公司独立董事2010年08月13日2013年08月12日是姚禄仕洽洽食品股份有限公司独立董事2011年06月05日2014年06月04日是伍雄志华彬加华(天津)股权投资基金管理合伙企业(有限合伙)副总裁2010年11月10日2013年11月09日是伍雄志奥瑞金包装股份有限公司董事2011年04月07日2014年01月10日否伍雄志嘉宝莉化工集团股份有限公司董事2011年05月29日2014年05月28日否在其他单位任职情况的说明(三)董事、监事、高级管理人员报酬情况董事、监事、高级管理人员报酬的决策程序公司董事、监事、高级管理人员的报酬方案由公司董事会薪酬与考核委员会通过提案,经公司董事会审议批准,其中董事、监事的报酬需提交公司股东大会审议批准。

2024年统计师-统计专业知识和实务(初级)考试历年真题摘选附带答案第1卷一.全考点押密题库(共100题)1.(单项选择题)(每题 1.00 分)地方统计调查项目,由()审批。

A. 国家统计局B. 同级地方人民政府统计机构C. 同级地方人民政府D. 上一级地方人民政府统计机构2.(单项选择题)(每题 1.00 分) 人口自然增加数是指()A. 当期的自然出生人口B. 当期的出生人口C. 当期平均出生人口减平均死亡人口D. 当期出生人口减死亡人口3.(单项选择题)(每题 1.00 分)基本单位统计属于()统计调查项目。

A. 国家B. 部门C. 地方D. 企业4.(多项选择题)(每题 2.00 分)下列各项中应计入利润总额的有()。

A. 营业利润B. 营业外收入C. 营业外支出D. 财务费用E. 上交所得税5.(单项选择题)(每题 1.00 分) A公司2013年11月和12月支付给职工的工资分别是19.6万元和20.5万元,其10月、11月和12月月末的职工数分别为40人、38人和42人。

则该公司2013年12月份的平均工资为()元。

A. 5395B. 4881C. 5125D. 51586.(判断题)(每题 1.00 分) 在社会经济的抽样调查中,简单随机抽样一般是指不重复抽样。

()7.(单项选择题)(每题 1.00 分)下列条件中,属于判断产业活动单位的必要条件的是()。

A. 依法成立,有自己的名称、组织机构和场所,能够独立承担民事责任B. 独立拥有和使用(或授权使用)资产,承担负债,有权与其他单位签订合同C. 相对独立组织生产经营或业务活动D. 会计上独立核算,能够编制资产负债表8.(判断题)(每题 1.00 分) 设计调查方案的首要问题是确定调查任务和目的。

()9.(多项选择题)(每题 2.00 分) 工业企业能源消费包括()。

A. 用于本企业产品生产、工业性作业和其他生产性活动的能源B. 用于劳动保护的能源C. 回收利用的余热、余能D. 调拨到外单位,委托外单位加工用的能源E. 调出本单位或借给外单位的能源10.(多项选择题)(每题 2.00 分)下列关于统计量的表述中,正确的有()。

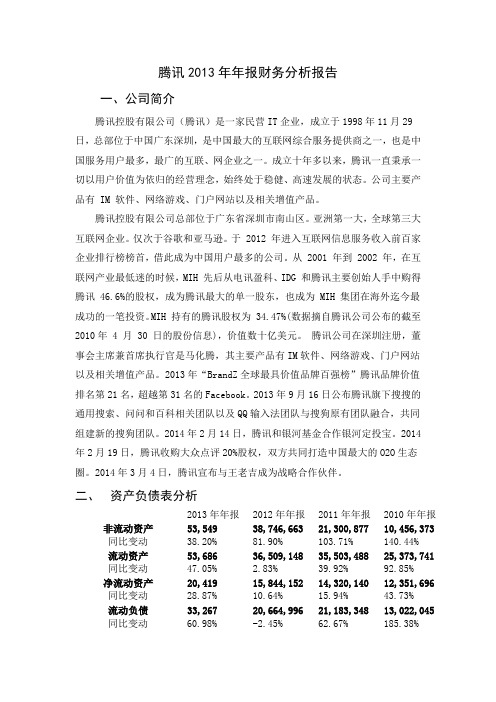

腾讯2013年年报财务分析报告一、公司简介腾讯控股有限公司(腾讯)是一家民营IT企业,成立于1998年11月29日,总部位于中国广东深圳,是中国最大的互联网综合服务提供商之一,也是中国服务用户最多,最广的互联、网企业之一。

成立十年多以来,腾讯一直秉承一切以用户价值为依归的经营理念,始终处于稳健、高速发展的状态。

公司主要产品有 IM 软件、网络游戏、门户网站以及相关增值产品。

腾讯控股有限公司总部位于广东省深圳市南山区。

亚洲第一大,全球第三大互联网企业。

仅次于谷歌和亚马逊。

于 2012 年进入互联网信息服务收入前百家企业排行榜榜首,借此成为中国用户最多的公司。

从 2001 年到 2002 年,在互联网产业最低迷的时候,MIH 先后从电讯盈科、IDG 和腾讯主要创始人手中购得腾讯 46.6%的股权,成为腾讯最大的单一股东,也成为 MIH 集团在海外迄今最成功的一笔投资。

MIH 持有的腾讯股权为 34.47%(数据摘自腾讯公司公布的截至2010年 4 月 30 日的股份信息),价值数十亿美元。

腾讯公司在深圳注册,董事会主席兼首席执行官是马化腾,其主要产品有IM软件、网络游戏、门户网站以及相关增值产品。

2013年“BrandZ全球最具价值品牌百强榜”腾讯品牌价值排名第21名,超越第31名的Facebook。

2013年9月16日公布腾讯旗下搜搜的通用搜索、问问和百科相关团队以及QQ输入法团队与搜狗原有团队融合,共同组建新的搜狗团队。

2014年2月14日,腾讯和银河基金合作银河定投宝。

2014年2月19日,腾讯收购大众点评20%股权,双方共同打造中国最大的O2O生态圈。

2014年3月4日,腾讯宣布与王老吉成为战略合作伙伴。

二、资产负债表分析2013年年报2012年年报2011年年报2010年年报非流动资产53,549 38,746,663 21,300,877 10,456,373 同比变动38.20% 81.90% 103.71% 140.44%流动资产53,686 36,509,148 35,503,488 25,373,741 同比变动47.05% 2.83% 39.92% 92.85%净流动资产20,419 15,844,152 14,320,140 12,351,696 同比变动28.87% 10.64% 15.94% 43.73%流动负债33,267 20,664,996 21,183,348 13,022,045 同比变动60.98% -2.45% 62.67% 185.38%非流动负债15,505 12,442,549 6,532,673 967,211同比变动24.61% 90.47% 575.41% 50.18% 少数股东权益-借/贷518 850,759 624,510 83,912 同比变动-39.11% 36.23% 644.24% -30.16%净资产/负债57,945 41,297,500 28,463,830 21,756,950同比变动40.31% 45.09% 30.83% 78.65% 股本(资本及储备) 0 199 198 198 同比变动-100.00% 0.51% 0.00% 0.51% 储备(资本及储备) 57,945 41,297,310 28,463,640 21,756,750 同比变动40.31% 45.09% 30.83% 78.65% 股东权益/亏损(合计) 57,945 41,297,507 28,463,834 21,756,946 同比变动40.31% 45.09% 30.83% 78.65%无形资产(非流动资产) 4,103 4,719,075 3,779,976 572,981 同比变动-13.05% 24.84% 559.70% 113.23%物业、厂房及设备(非流动资产) 8,693 7,424,440 5,906,823 3,330,057同比变动17.09% 25.69% 77.38% 28.81%附属公司权益(非流动资产) 0 0 0 0 同比变动0.00% 0.00% 0.00% 0.00%联营公司权益 (非流动资产) 12,179 7,345,675 4,495,277 1,145,175 同比变动65.80% 63.41% 292.54% 139.77%其他投资(非流动资产) 12,515 5,632,590 4,343,602 4,126,878 同比变动122.19% 29.68% 5.25% 733.93% 应收账款(流动资产) 2,955 2,353,959 2,020,796 1,715,412 同比变动25.53% 16.49% 17.80% 39.53% 存货(流动资产) 1,384 568,084 0 0 同比变动143.63% 0.00% 0.00% 0.00%现金及银行结存(流动资产) 20,228 13,383,398 12,612,140 10,408,257 同比变动51.14% 6.12% 21.17% 72.22% 应付帐款(流动负债) 6,680 4,211,733 2,244,114 1,380,464 同比变动58.60% 87.68% 62.56% 98.20% 银行贷款(流动负债) 2,589 1,077,108 7,369,350 5,298,947 同比变动140.37% -85.38% 39.07% 2,519.07% 非流动银行贷款(非流动负债) 3,323 2,105,643 0 0 同比变动57.81% 0.00% 0.00% 0.00%总资产107,235 75,255,811 56,804,365 35,830,114同比变动42.49% 32.48% 58.54% 104.68%总负债49,290 33,958,300 28,340,530 14,073,170同比变动45.15% 19.82% 101.38% 164.17%股份数目1,862,110,840 1,853,333,230 1,839,814,008 1,835,730,235 同比变动100,373.61% 0.73% 0.22% 0.93%单位百万千千千币种人民币人民币人民币人民币从腾讯控股近四年的资产负责表可以得出以下结果:总收入为人民币 604.37 亿元(99.13 亿美元1),比去年同期增长 38%。

2013年对外经贸大学金融硕士(MF)金融学综合真题试卷(总分:70.00,做题时间:90分钟)一、单项选择题(总题数:11,分数:22.00)1.单项选择题下列各题的备选答案中,只有一个是符合题意的。

(分数:2.00)__________________________________________________________________________________________ 解析:2.银行间同业拆借市场的交易目的主要是( )。

(分数:2.00)A.满足金融机构的长期投资需求B.满足金融机构筹集资本金的需求C.弥补金融机构准备金头寸的缺口√D.为投资者提供衍生产品解析:解析:同业拆借市场,是指金融机构之间以货币借贷方式进行短期资金融通活动的市场。

同业拆借的资金主要用于弥补银行短期资金的不足、票据清算的差额以及解决临时性资金短缺需要。

亦称“同业拆放市场”,是金融机构之间进行短期、临时性头寸调剂的市场。

3.中国人民银行买入外汇,其资产负债表上的变化是( )。

(分数:2.00)A.国外资产增加,政府存款增加B.国外资产增加,国外负债增加C.国外资产增加,金融性公司存款增加D.国外资产增加,货币发行增加√解析:解析:中国人民银行买入外汇,需要使用人民币购买外汇,这样会向市场投放更多的基础货币,货币发行增加,外汇是中央银行的资产,而货币是央行对国内的负债。

4.久期分析可以考查( )的市场价值对利率变动的敏感性。

(分数:2.00)A.银行总资产B.银行总负债C.银行利率敏感性总资产与利率敏感性总负债之和√D.银行总资产与总负债解析:解析:久期分析也称为持续期分析或期限弹性分析,是衡量利率变动对银行经济价值影响的一种方法。

具体而言,就是对各时段的缺口赋予相应的敏感性权重,得到加权缺口,然后对所有时段的加权缺口进行汇总,以此估算某一给定的小幅(通常小于1%)利率变动可能会对银行经济价值产生的影响(用经济价值变动的百分比表示)。

2024-2025学年浙教版(2019)高三地理下册月考试卷387考试试卷考试范围:全部知识点;考试时间:120分钟学校:______ 姓名:______ 班级:______ 考号:______总分栏题号一二三四五总分得分评卷人得分一、选择题(共6题,共12分)1、如图所示的天体系统是()A.B.C.D.2、读下图,回答问题:①地存在的主要生态问题()A. 天然林减少B. 土地盐碱化C. 洪涝灾害D. 沙尘暴3、【题文】下列地区中,人口密度大、人口增长迅速的是A. 非洲B. 欧洲西部C. 亚洲东部D. 北美东部4、【题文】下列各组中属于自然景观的是A. 武夷山、韶山、香港海洋公园B. 肇庆七星岩、黄果树瀑布、武陵源C. 都江堰、滇池、济南大明湖D. 太原晋祠、云岗石窟、应县木塔5、【题文】在水循环的几个基本环节中,受人类活动影响最大的是A. 水汽的蒸发B. 水汽的输送C. 大气降水D. 地表径流6、作物水分亏缺率指不考虑引水灌溉,作物生长期内的降水量与需水量的差占需水量的百分比的负值。

下图示意“淮河流域冬小麦生长期水分亏缺率(%)”的空间分布。

图中表明()A. 降水量自南向北递减B. 气温自南向北递增C. 西部地区灌溉用水最为紧张D. 南部地区旱情最严重评卷人得分二、填空题(共6题,共12分)7、航空照片和卫星照片是全球定位系统(GPS)应用的产物,对野外资源调查帮助很大..8、如图为“世界经纬网示意图”,读图回答下列问题.(1)若某日B点和C点的正午太阳高度相同,则太阳直射点所在的纬线是,此日全球正午太阳高度角的分布规律是.(2)一月份,图中ABCDE各点中气温最低的是点.(3)从“五一劳动节”到我国的“教师节”,A点的昼夜长短及变化状况是.(4)若太阳直射点回归运动的范围在A、B之间,则全球的极昼极夜范围将(扩大或缩小),北京(40°N)昼夜长短的年变化(增大或减小),北京二分日正午太阳高度将(变化或不变化).(5)若A点某日昼夜平分,且时刻为14:00,在图中用阴影画出这一时刻夜半球的范围.9、读材料,回答下列问题.材料一:黄河三角洲及附近地区示意图(图1).材料二:某房地产公司在聊城市(约36°N)开发的一梯两户式多层商品房平面示意图和地球公转示意图(图2)材料三:地球在公转轨道上甲、乙两处的昼夜分布放大图(图3)(1)读材料一,描述图中等积温线的走向,并说明其影响因素.(2)根据材料一,分析环渤海地区内河航运不够发达的自然原因.(3)材料二中,该幢商品房阳台朝向为方向(南或北),当地球从A公转到C位置时,正午屋内的光照面积的变化情况是.从C公转到D时,聊城的昼夜长短情况是.(4)地球公转到甲处时,①摩尔曼斯克港、②开普敦、③开罗、④北京四城市白昼由长到短的排序为;A 点的昼长约是;地球公转到乙处时,C点的日出时刻是.10、如图是北半球部分地区某时刻地面天气图,读图完成下列问题.(1)影响A处的天气系统是,在该系统控制下,A处天气特点是.影响B处的天气系统是,在该天气系统的控制下,B处可能出现天气,还可能会出现哪种灾害性天气?其主要表现是什么?(2)图中C、D两处中处即将发生天气变化,原因是该地即将受到(天气系统)的影响.该天气系统影响下冬季可能会出现灾害性天气,简述其危害及防御的措施是.(3)目前,图中D点的天气特点是,该地风向应为.E、F两点的风力较大的是.11、读地震波速度与地球内部构造图,回答下列问题.(1)图中A、B表示地震波,其中A表示波,B表示波,其判断依据是.(2)图中C~H分别表示地球内部构造,D表示界面,该界面以上C代表,该界面以下E代表.(3)C层主要由组成,地球的岩石圈指和.12、2012年6月16日18时,中国成功发射了________宇宙飞船,首次进行手动交会对接成功,至此,我国成为世界上第___个把人类送上太空的国家。

公司财务状况总结汇报

尊敬的领导和同事们:

我很荣幸能够向大家总结汇报我们公司的财务状况。

在过去的一年里,我们取得了一些重要的成就,但也面临了一些挑战。

以下是对我们公司财务状况的总结汇报:

首先,让我们来看一下我们公司的收入情况。

去年,我们公司的总收入达到了XX万元,比上一年增长了XX%。

这主要得益于我们不断扩大业务规模,开发新的市场和产品,以及提高了客户满意度。

在收入构成上,我们的主要收入来源仍然是XX业务部门,但我们也取得了一些新业务的突破,为公司的收入增长注入了新的动力。

其次,让我们来看一下我们公司的成本情况。

去年,我们公司的总成本为XX 万元,比上一年增长了XX%。

这主要是由于原材料价格上涨、人工成本增加以及市场推广费用的增加所致。

我们将继续努力控制成本,提高效率,以保证公司的盈利能力。

最后,让我们来看一下我们公司的利润情况。

去年,我们公司的净利润为XX 万元,比上一年增长了XX%。

这表明我们公司的盈利能力在不断提升,但我们也要警惕市场风险和竞争压力,以保持公司的盈利稳定增长。

总的来说,我们公司在过去的一年里取得了一些重要的成就,但也面临了一些挑战。

我们将继续努力,保持公司的财务状况稳健,为公司的发展和未来做好充分准备。

谢谢大家的聆听。

此致。

敬礼。

财务收入增长总结汇报

尊敬的领导、各位同事:

我很高兴地向大家总结汇报我们公司最近一段时间内的财务收入增长情况。

在

过去的季度里,我们公司取得了令人振奋的成绩,财务收入实现了显著的增长,为公司发展奠定了坚实的基础。

首先,让我们来看一下财务收入增长的具体数据。

在过去三个月里,我们公司

的总收入比去年同期增长了20%,达到了一个新的高度。

这主要得益于我们不断

拓展市场,开发新产品,提高客户满意度,以及优化运营管理等方面的努力。

其次,我们要感谢全体员工的辛勤付出和努力工作。

正是因为大家的共同努力,我们才能取得这样的成绩。

在未来的工作中,我们需要继续保持团结合作的精神,共同努力,为公司的发展贡献力量。

最后,我们也要意识到,财务收入增长只是一个开始,我们还需要进一步提高

公司的盈利能力,优化成本结构,加强风险管理,确保公司的长期稳健发展。

总之,我相信在全体员工的共同努力下,我们公司的财务收入将会继续保持增

长的势头,为公司的发展注入新的动力。

让我们携手并进,共同开创更加美好的明天!

谢谢大家!。

摘要:财务风险作为企业风险防范的核心,对企业稳定发展具有决定性作用。

建筑业是国民经济的重要物质生产部门,与整个国家经济的发展有着密切关系。

为更好应对新冠疫情带来的世界经济局势波动,建立财务风险预测模型具有重要意义。

本文以建筑行业中上市公司为参考对象,以2017-2020年中能够显著区别ST 与非ST 公司的财务指标为评价标准,利用主成分分析法提取7个关键成分,并运用logistics 回归模型建立建筑行业财务预警模型。

最后以BY 股份为例,对模型进行准确性的检验。

关键词:财务风险;建筑行业;logistics 回归;主成分分析一、引言2021年国际金融局势因疫情已出现动荡,预计建筑行业将因此面临日益复杂多变的外部环境。

建筑装饰行业项目工程工期较长,工程验收、审计决算有一定滞后期,因此建筑企业应收账款金额较大且周转速度较慢,其财务风险呈现出不确定性与复杂性。

预测财务风险有利于完善全面预算管理,应对因垫资、回款不及时等带来的经营风险提高,以更好的应对外部环境波动。

二、公司简介(一)BY 股份财务现状分析宝鹰股份注册资本4.5亿元人民币。

是国内综合建筑装饰工程承建商,以建筑装饰装修等工程的设计、施工与安装为主营业务,宝鹰股份于2013年宣布借壳"成霖股份"成功上市,2014年正式更名为"宝鹰股份"。

1、公司财务情况从资产结构看,其采取投资主导的发展战略。

以对子公司的经营性资产管理为核心,近年来快速向中国华东地区与海外市场扩张。

采用专一化战略,聚焦于装饰工程施工产业。

从资本结构看,其属于经营性负债资本为主的经营驱动型企业。

经营性负债规模的增加降低融资成本,增加财务杠杆扩大收益。

BY 股份凭借其较强的上下游关系与综合实力在行业颇具竞争优势,行业地位上升。

近年其连续参与了北京大兴国际机场、港珠澳大桥等一系列工程的建设,顺应“一带一路”政策发展积极向海外市基于财务指标—logistics 模型对建筑行业进行财务风险分析——以BY 股份为例谈泳彤作者简介:谈泳彤,(2000—),女,汉族,河北唐山人,东北师范大学,本科在读,研究方向: 会计学180场拓展。

工程经济与管理国开网作业答案作业11工程经济的基本原则有定性分析和定量分析相结合,以定性分析为主答案:错2工程经济的基本原则有静态分析和动态分析相结合,以动态分析为主。

答案:对3工程经济学宗旨是寻求工程技术和经济效果的辩证统一。

答案:对4工程经济学认为,()是技术进步的目的和动力。

经济术则是经济发展的手段和方法答案:经济5项目经济分析的工作程序答案:收集整理基础数据→编制经济分析报表→财务分析→国民经济分析→综合分析与评价6经济分析基本步骤是①寻找关键要素;②确定目标;③评价方案;④穷举方案;⑤决策答案:②→①→④→③→⑤7工程经济活动一般涉及的要素有(除了活动风险)答案:活动主体答案:活动目标答案:实施活动的环境答案:活动效果8工程经济学的主要特点有(除了抽象)答案:综合性答案:实用性答案:定量性答案:预测性9下列选项中属于工程经济分析的基本原则是答案:定性分析与定量分析相结合,以定量分析为主原则;答案:静态分析与动态分析相结合以动态分析为主原则答案:满足可比的原则(产量、成本、时间等)作业21单利计息未考虑资金的时间价值。

答案:错2现金流量的作用点是资金发生的时间点。

答案:对3资金的时间价值答案:资金在生产和流通中随时间推移而产生的增值4 对现金流量图描述正确的是答案:现金流量图是表示资金在不同时间点流入与流出的情况5现金流量图可以全面、直观地反映经济系统的资金运动状态,其中现金流量的三大要素包括答案:现金流量的大小、方向和作用点6在现金流量图中,水平线上方的垂直箭线表示答案:现金流入量7下列属于现金流出的是答案:流动资金8关于影响资金时间价值的因素,下列说法正确的是答案:前期投入的资金越多,资金的负效益越大9影响资金时间价值的主要因素中不包括答案:资金用途特点10关于货币的时间价值说法正确的是答案:先到手的资金可以用来投资而产生新的价值11利率水平的高低首先取决于答案:社会平均利润率的高低12利率与社会平均利润率的关系是答案:社会平均利润率越高则利率越高13已知项目的计息周期为10月,月利率9‰,则年实际利率为答案:11.35%14已知项目的计息周期为月,年利率为10%,则项目的年实际利率为答案:10.47%15某技术方案实施期为2年,生产运营期为5年,该技术方案可能发生A、B、C、D四种现金流状态,如下表所示。

经济持续增长的公司财务特征与技术资本配置罗福凯一、引言2013年,我国新一届政府为实现十八大报告提出的“倍增目标”,正在实施“稳增长,调结构,促改革,惠民生”的经济增长战略举措,保证“经济持续健康发展”和“转变经济发展方式取得重大进展”。

在此背景下,媒体和学界针对“我国经济持续增长的驱动力是投资,还是消费?”命题,展开了激烈争论。

林毅夫教授认为,“放弃投资拉动的增长模式是因噎废食”,投资在当前中国经济增长中依然占有不可替代的位置,投资不应为所有问题背黑锅。

当务之急是解决盲目扩大投资的体制根源和负面效应,尽快走出合理投资拉动经济增长的正确道路。

吴敬琏研究员认为,以投资、出口和消费“三驾马车”分析中国经济增长的理论并不恰当,使用生产函数作为分析的理论框架更为合适;30年来改革开放释放了潜力,使中国在生产函数的四个要素——土地、劳动、资本和效率上,推动了经济增长和全要素生产率的提高。

中国社会科学院牛凤瑞研究员认为,“以往拉动经济增长的‘三驾马车’中,我们过多依赖投资和出口,现在要通过扩大内需促进经济的真正繁荣,因此人均收入指标就显得更加重要,也只有收入增长了,才能拉动内需。

”那么,以企业为主体,从会计和财务的视角加以分析,究竟什么是经济持续增长的驱动力?我们认为,技术比土地、劳动和机器设备更重要,技术资本是我国经济持续增长的核心驱动力。

二、理论回顾与分析众所周知,自斯密之后,约翰·穆勒、艾尔弗雷德·马歇尔等经济学家,均对企业成长理论均做过深入研究。

古典经济学家的经济增长理论,主要是生产分工和专业化协作提高了劳动生产率,并促进生产规模扩大,而规模扩大又进一步深化了分工和协作,如此循环往返,企业获得规模经济利益而得到成长。

1959年,伊迪斯·彭罗斯教授使用“成长经济”替代“规模经济”,批评传统的规模经济理论单纯从物质资源和生产数量角度寻找企业成长的研究方法,主张企业成长是组织内部一系列未利用多种资源的无限动态变化的经营过程。

即企业的内在生产要素决定企业成长,企业是在特定管理框架之内的一个资源组合。

每个企业都有各种各样的资源,由于资源的不平衡性和企业管理者经营能力的有限性,企业总是存在未被利用的资源,而未用完的生产性服务的继续可利用性是企业成长的原因。

企业根据技术有机构成原理,配置各种资源,在合理使用和优化配置资源的过程中,就会衍生出新的资源需求和新资源的潜在服务,企业就需要购置新资源或衍生的新服务,这个过程循环往复,就形成了企业资源和收益的增长,从而实现企业成长。

所以,企业成长总是来之企业内部资源的不均衡驱动。

我们认为,彭罗斯教授的企业成长和经济增长理论比较符合我国的情况。

当今世界的企业生产力要素,主要有人力资源、财务货币、物质设备及自然资源,以及技术、知识和信息等,这些生产要素被人们生产出来之后,经过其产权的确认和交易过程,就转化为要素资本。

企业利润是要素资本组合在一起共同创造的。

某一企业或地区,其某种生产要素配置不足,就会引起要素资本结构的不均衡,从而引起各种要素资本配置优化的需求。

其中,减少货币资本配置,可以增加人力、机器和技术的配置份额;而机器设备的增加又可以减少人力投入;但技术的增加不仅可以减少人力,还可以减少机器设备的配置数量。

重要的是,企业的技术水平与员工数量成反比,技术与劳动的替代率远高于机器设备与劳动的替代率。

在这里,人力、财务货币和物质设备是传统的要素资本,技术、知识和信息则是新兴要素资本。

技术是生产过程中的技能、技巧和技艺,以及其术用载体。

技术的载体和形态可以是高技术含量的人工制品、人工文件,以及人的特别行为。

这些高技术含量人工制品、人工文件和特别行为,在市场里被企业购买后,便形成企业的技术资本。

企业的技术主要有专利技术、专有技术、软件,以及技术研发组织等。

历史上,科学来源于对神学解释的不满和人们对宗教桎梏的挣脱;技术则来源于人类的生存需求和中世纪欧洲形成的工匠传统,即源于社会发展对工具和装备复杂性、精确性与多样性需求的增加,所以,决定企业生存和发展的真正因素是技术。

与技术不同,知识是人们认知和识别自然与社会的信仰、理念和思想意志,即真正的思想信念和道德。

知识的载体或形态可以是一种观念、一句语言表达、一篇宣言、一部思想著作或论文、一种思想组织或党派,或者一种行为活动方式的选择和制度安排。

企业的知识主要有企业文化、理念、制度和党政工团资产等,显然,知识是相对独立于技术之外的另一种生产要素。

那种把技术等同于知识、把技术人才当作技术的做法是极其错误和有危害的。

科技界、教育界和学术界大量“造假”或腐败的事实,就足以证明技术人才不等于知识分子。

很多企业家不清楚我国企业最缺少技术资本、知识资本和信息资本,很多企业主或企业家甚至不清楚技术、知识和信息的区别,以为只要多读书和高学历就能提高知识水平和技术水平。

殊不知,很多高级知识分子,其技术水平可能远远低于初中生学历的技工人员;而很多高级技术专家的知识水平,可能远远低于普通的工人和农民的思想境界。

企业招聘技术人才不等于提高了技术水平,更不是增加了技术资产,如同买鸡不等于买了鸡蛋。

人们也经常把信息与知识混同。

某一个具体的知识可能是一种信息,但此信息却不一定是知识。

经济学上的信息是一种很具体的生产品和商品,它是与经济事项有关的社会和自然系统运行变化的密码。

即信息是构成经济社会系统的元素排列组合所形成的密码,这些密码是系统组织状态的度量和特征。

企业的信息主要有网络信息、纸质信息、电子产品信息,以及信息组织等。

同其他生产要素一样,信息、技术和知识的确认、计量、记录和披露,也可用要素资本平衡表加以完成。

根据马克思经济学理论,社会再生产过程包括生产、流通、分配和消费等四个环节,生产是这四个环节的决定性因素,流通、分配和消费等环节则反作用于社会再生产过程。

经验表明,消费驱动型经济增长模式是西方成熟市场经济国家的主要经济增长模式,投资驱动型经济增长模式是赶超型、发展型和传统计划体制下经济增长模式,如果消费率能适度提高并支撑和平抑投资周期,就可以引导各种资源的配置效率,防止经济增长大起大落。

在公司财务上,在经济增长初期和前期,企业的要素资本结构具有传统要素比重高的特征,即人力资本、货币资本和机器设备及存货等物质资本占企业要素资本总额的比重比较高,而技术、知识和信息等新兴要素资本所占比重就比较低。

在经济增长的中期和后期,如果经济增长速度处于负数、下滑趋势或增长率大于零但很低的水平上,那么,企业传统要素资本的配置比重依然很高。

如果经济增长中期和后期的增长率处于平稳和持续增长状态,那么,企业的要素资本结构具有新兴要素资本配置比重较高的特征。

此时,企业的货币资本主要用于自制和购置技术、知识和信息,技术投资、知识投资和信息投资是企业投资的主要方式,而企业的人力资源、货币资本和机器设备及存货的占用额就会减少,尤其是生产组织网络化和模块化,以及机器人和无人操作机床的大量使用,整个社会的人力资源只有少部分固定在企业生产过程,相当多的人力资源在从事社会服务性的商业或公益性工作,也有很多人处于休闲和娱乐状态。

而整个社会的货币资本只有适量的部分固定在工商企业生产过程,少量的货币资本处于商业银行经营之中,大量的货币资本处于个人的日常生活之中。

留在工商企业生产中的货币资本,也不再主要用于招聘大量人力、购买土地和机器设备,以及盲目重复生产等。

企业的货币资本将主要投资于自主技术创新、生产方式和市场的研究开发、客户服务、信息交流、学习,以及企业文化和知识资产的优化升级等。

那时候,社会经济中的货币主要用于个人消费,而非储蓄,消费拉动经济增长的状况比较显现。

留在个人手中或家庭里的货币,也不再主要是用于购置房屋的消费,而是多领域、多方面和多途径地用于学习科学技术和知识、子女和个人的再教育、提高文化素养、旅游和文化娱乐,以及身体保健和体育活动的支出消费等。

当然,消费的增长则直接决定于市场流通的繁荣和要素收入分配的有效性。

由投资引发的生产活动将是流通、分配和消费的前提,因此,企业投资依然是社会经济持续增长的基础性驱动力和主要驱动力。

只是企业投资的内容和方式发生了根本性变化。

所以,投资和消费同时拉动经济增长并非矛盾。

三、技术资本的配置和优化在经济持续增长的情况下,公司财务不仅具有新兴要素资本配置比重持续提高和传统要素资本比重持续下降的特征,而且还具有技术和知识投资边际收益递增的特征。

社会经济的持续增长和繁荣,企业对技术、知识和信息等新兴生产要素的需求,远大于对人力、物力和财力的需求程度。

因此,技术和知识将成为企业的基础性资产。

特别是技术资产将是企业的核心资产。

技术发明的性质显示,任何技术的诞生都要经过发现和证明认可的过程。

该过程是技术不断进步和成长、旧技术变成新技术的过程。

这就涉及企业技术资本的投资,即货币资本用于自制和购置企业的技术资产上来。

我们知道,技术、知识和信息都是人们生产劳动的产物,这些劳动成果在明确了产权归属和所有者拥有了所有权凭证后,该所有人可以出售技术、知识和信息而获得财务货币,出售之后的技术、知识和信息则变为其新的所有者的生产性资本,即技术资本、知识资本和信息资本。

人力资本和货币资本或机器设备及存货等物质资本的生成原理,也是这样。

一方面,由于技术除了具有发明的性质之外,还有学习性、复制性和互补性等性质,技术的这些学习性、复制性和互补性使得技术重新生产和使用的成本很低,甚至在一定时期可以无成本复制使用。

另一方面,在企业资本总额既定条件下,技术资本可以替代人力资本和机器资本,并节约货币资本。

于是,技术投资将呈现边际收益递增的现象。

所以,技术资本的配置和优化是经济持续增长时期公司财务的基础性工作。

应注意,那种将人力资本视为人的知识和技能、把人力资源视为无形资产的认识,都是错误的理解。

学历高低与知识多少,关系不大。

活生生的人又怎能称之无形资产?人力是企业的生物资产。

那么,如何在企业资本总额里适量配置和优化技术资本呢?由于技术资本与知识资本和信息资本比较密切,以及经济持续增长时期的企业知识资本必要存量具有刚性,使得高科技时代和知识经济下的企业可以没有工人,甚至没有现金,但必须有企业理念、信仰、管理制度和企业文化等知识资产。

首先,我国企业应改进和升级会计核算制度,像一些欧美著名企业一样,每日编制和披露日智力资本平衡表,又称无形资产平衡表,披露企业现行会计报表未披露的有关职工培训、组织变化、客户忠诚度和企业文化资产增减变化等信息。

由于西方智力资本误将人力视为无形资产,加之未将技术与知识区别开来,我们主张编制和披露要素资本平衡表——一种新的内部资产负债表。

该平衡表左边反映人力资产、货币资产、物质资产、技术资产、信息资产和知识资产,右边反映货币资本和非货币资本来源。