巴菲特曾经买过哪些股票?并购六原则?

一.证券投资,长期持有.

可口可乐.百事可乐.麦当劳.《华盛顿邮报》.沃尔玛.强生.宝洁.吉列.美国运通.富国银行.喜诗糖果(see’s candy)等等.

二.证券投资,中长期持有.

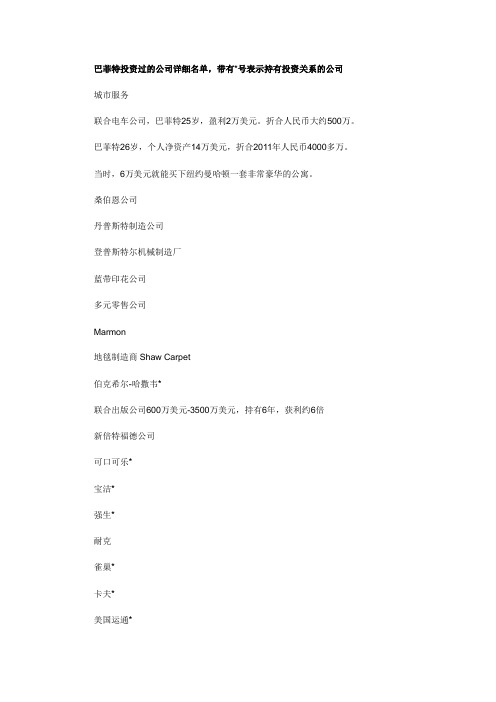

中石油.税务业者H&RBlock公司.评级机构穆迪公司.光缆公司Level3 Communications.康卡斯特公司.美国卡夫食品(Kraft).全美最大的铁路公司Union Pacific和第四大的Norfolk Southern公司.法国制药巨头赛诺菲—安万特公司.美国最大医疗保险商WellPoint.美国康菲石油、通用电气.联合包裹服务公司(UPS)。美国第二打印机制造商——利盟国际、家庭装饰公司——家得宝(Home Depot)、H&R Block、Iron Mountain、希悦尔公司和Servicemaster.

尽管此前有人质疑巴菲特对中石油(857.HK)的投资,但他说伯克希尔公司目前持有中石油1.3%的股份,持仓总成本为4.88亿美元,而该投资目前的总市值为33.13亿美元,收益率已达578.89%。

巴菲特再次提及了他的并购六原则:一是大宗交易(并购公司的税前收益不得低于7500万美元,除非它能很好地融入伯克希尔公司旗下某一企业);二是持续盈利能力(我们对未来项目不感兴趣,盈利状况突然扭转也不可取);三是业务收益状况良好,股票投资回报满意,同时目标公司应没有(或很少)负债;四是现成的管理团队(伯克希尔公司没有也不会空降管理团队);五是业务简单(我们对高技术企业不感兴趣);六是提供收购报价(我们不会花时间与卖方讨论价格未定的交易)。

重申并购六原则

巴菲特说,2006年,伯克希尔公司非保险业务增长了38%,如果要继续保持这一势头,公司还必须进行一些大规模的并购。伯克希尔公司越来越成为许多私营企业主或管理层的“首选买家”。事实上,该公司去年的一些并购甚至是应卖家的要求进行的。

2006年,伯克希尔公司首先完成了2005年达成了三宗并购交易,并于7月份完成了首次对美国以外的企业并购,以40亿美元收购以色列金属工具商——伊斯卡尔公司(ISCAR)80%的股权。

坚持投资中石油

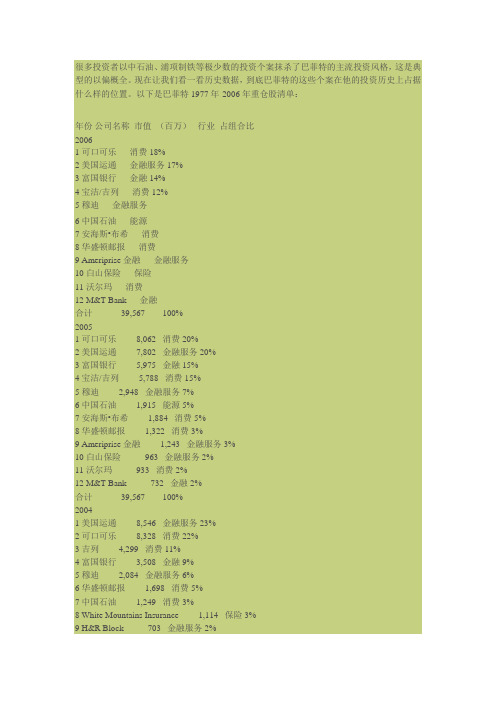

截至2006年12月31日,伯克希尔公司的股票总投资额为229.95亿美元,总市值约615.33亿美元。巴菲特在富国银行的投资额最大,达36.97亿美元;伯克希尔公司还重仓持有美国运通公司(12.6%)、穆迪公司(17.2%)、华盛顿邮报公司(18%)、可口可乐(8.6%)和白山保险公司(16%)。

2006年,伯克希尔公司首先完成了2005年达成了三宗并购交易,并于7月份完成了首次对美国以外的企业并购,以40亿美元收购以色列金属工具商——伊斯卡尔公司(ISCAR)80%的股权。

去年,巴菲特带领伯克希尔公司还完成了其他几宗并购,不过他在3月1日的“致股东函”中称,伯克希尔公司急需一些大型的并购目标以充分利用该公司充裕的现金流。

四.外汇.股指期货.

巴菲特掌管伯克希尔·哈撒韦公司已有40余年。在其领导下,伯克希尔·哈撒韦公司已由从前的落魄纺织品制造企业发展成为目前市值高达1700亿美元的上市公司,且旗下业务涉及保险、珠宝、餐饮和公用事业等多个领域。1965—2006年的42年间,伯克希尔公司净资产的年均增长率达21.4%,累计增长361156%.

三.股权并购(包括未上市的公司),中长期持有.

瑞士再保险商——康氏再保险公司(Converium Holding)北美业务.员工补偿保险商Applied Underwriters公司.全美最大的汽车险公司盖可保险公司.伯克希尔再保险集团已是世界主要的再保险商.持有中美洲能源控股公司86.6%的股权,并通过后者间接控股了美国第二大房地产经纪商HomeServices公司.Dynegy旗下的天然气管道公司北方天然气.大型成衣制造商.Burlington能源公司Williams和Dynegy.爱尔兰联合银行的美国子公司Allfirst.IMC国际金属切削(大连)有限公司.通用再保险公司.国际赔偿公司.国际日用品皇后公司.CORT家具租赁公司.海泽伯格(HELZBERG)钻石公司.纽约州水牛城新闻公司.布朗鞋业公司.美国最大的铁路运营商之一的伯林顿北方桑特菲公司(Burlington Northern Santa Fe Corp).以40亿美元收购以色列金属工具商——伊斯卡尔公司(ISCAR)80%的股权.电子信息发布商Business Wire

去年,巴菲特带领伯克希尔公司还完成了其他几宗并购,不过他在3月1日的“致股东函”中称,伯克希尔公司急需一些大型的并购目标以充分利用该公司充裕的现金流。

重申并购六原则

巴菲特说,2006年,伯克希尔公司非保险业务增长了38%,如果要继续保持这一势头,公司还必须进行一些大规模的并购。伯克希尔公司越来越成为许多私营企业主或管理层的“首选买家”。事实上,该公司去年的一些并购Байду номын сангаас至是应卖家的要求进行的。

巴菲特说:“早年我们将一些利润和保险浮存金重点投入到了一些市场热销的证券,因此,公司的在很长一段时间保持了较高的增长率。”

他说:“后来,我们将工作重心转向了企业并购,这使得我们用于证券投资的资金减少,同时也增加了我们从非保险业务方面获得的税前收益。税前收益是另一个非常重要的数据。”1965年,伯克希尔公司的每股税前收益为4美元,到1975年仍为4美元。转变策略之后的1985年,每股税前收益增至52美元,1995年为175美元,2006年则已经达到了3625美元,1995-2006年期间,伯克希尔公司的每股税前收益增长率达31.7%。

巴菲特说,对伯克希尔公司的进步和价值评估可能有许多标准,但有两个数据是特别重要的。一是每股投资的净资产量(包括现金和现金等价物)。数据显示,1965年巴菲特刚刚控股伯克希尔公司时,该公司每股投资的净资产仅为4美元,10年后的1975年就已经达到了159美元,1985年为2407美元,到了2006年,这一数字达80636美元,1965-2006年的42年时间,伯克希尔公司每股投资的净资产年均复合增长率为27.5%。

一.证券投资,长期持有.

可口可乐.百事可乐.麦当劳.《华盛顿邮报》.沃尔玛.强生.宝洁.吉列.美国运通.富国银行.喜诗糖果(see’s candy)等等.

二.证券投资,中长期持有.

中石油.税务业者H&RBlock公司.评级机构穆迪公司.光缆公司Level3 Communications.康卡斯特公司.美国卡夫食品(Kraft).全美最大的铁路公司Union Pacific和第四大的Norfolk Southern公司.法国制药巨头赛诺菲—安万特公司.美国最大医疗保险商WellPoint.美国康菲石油、通用电气.联合包裹服务公司(UPS)。美国第二打印机制造商——利盟国际、家庭装饰公司——家得宝(Home Depot)、H&R Block、Iron Mountain、希悦尔公司和Servicemaster.

尽管此前有人质疑巴菲特对中石油(857.HK)的投资,但他说伯克希尔公司目前持有中石油1.3%的股份,持仓总成本为4.88亿美元,而该投资目前的总市值为33.13亿美元,收益率已达578.89%。

巴菲特再次提及了他的并购六原则:一是大宗交易(并购公司的税前收益不得低于7500万美元,除非它能很好地融入伯克希尔公司旗下某一企业);二是持续盈利能力(我们对未来项目不感兴趣,盈利状况突然扭转也不可取);三是业务收益状况良好,股票投资回报满意,同时目标公司应没有(或很少)负债;四是现成的管理团队(伯克希尔公司没有也不会空降管理团队);五是业务简单(我们对高技术企业不感兴趣);六是提供收购报价(我们不会花时间与卖方讨论价格未定的交易)。

重申并购六原则

巴菲特说,2006年,伯克希尔公司非保险业务增长了38%,如果要继续保持这一势头,公司还必须进行一些大规模的并购。伯克希尔公司越来越成为许多私营企业主或管理层的“首选买家”。事实上,该公司去年的一些并购甚至是应卖家的要求进行的。

2006年,伯克希尔公司首先完成了2005年达成了三宗并购交易,并于7月份完成了首次对美国以外的企业并购,以40亿美元收购以色列金属工具商——伊斯卡尔公司(ISCAR)80%的股权。

坚持投资中石油

截至2006年12月31日,伯克希尔公司的股票总投资额为229.95亿美元,总市值约615.33亿美元。巴菲特在富国银行的投资额最大,达36.97亿美元;伯克希尔公司还重仓持有美国运通公司(12.6%)、穆迪公司(17.2%)、华盛顿邮报公司(18%)、可口可乐(8.6%)和白山保险公司(16%)。

2006年,伯克希尔公司首先完成了2005年达成了三宗并购交易,并于7月份完成了首次对美国以外的企业并购,以40亿美元收购以色列金属工具商——伊斯卡尔公司(ISCAR)80%的股权。

去年,巴菲特带领伯克希尔公司还完成了其他几宗并购,不过他在3月1日的“致股东函”中称,伯克希尔公司急需一些大型的并购目标以充分利用该公司充裕的现金流。

四.外汇.股指期货.

巴菲特掌管伯克希尔·哈撒韦公司已有40余年。在其领导下,伯克希尔·哈撒韦公司已由从前的落魄纺织品制造企业发展成为目前市值高达1700亿美元的上市公司,且旗下业务涉及保险、珠宝、餐饮和公用事业等多个领域。1965—2006年的42年间,伯克希尔公司净资产的年均增长率达21.4%,累计增长361156%.

三.股权并购(包括未上市的公司),中长期持有.

瑞士再保险商——康氏再保险公司(Converium Holding)北美业务.员工补偿保险商Applied Underwriters公司.全美最大的汽车险公司盖可保险公司.伯克希尔再保险集团已是世界主要的再保险商.持有中美洲能源控股公司86.6%的股权,并通过后者间接控股了美国第二大房地产经纪商HomeServices公司.Dynegy旗下的天然气管道公司北方天然气.大型成衣制造商.Burlington能源公司Williams和Dynegy.爱尔兰联合银行的美国子公司Allfirst.IMC国际金属切削(大连)有限公司.通用再保险公司.国际赔偿公司.国际日用品皇后公司.CORT家具租赁公司.海泽伯格(HELZBERG)钻石公司.纽约州水牛城新闻公司.布朗鞋业公司.美国最大的铁路运营商之一的伯林顿北方桑特菲公司(Burlington Northern Santa Fe Corp).以40亿美元收购以色列金属工具商——伊斯卡尔公司(ISCAR)80%的股权.电子信息发布商Business Wire

去年,巴菲特带领伯克希尔公司还完成了其他几宗并购,不过他在3月1日的“致股东函”中称,伯克希尔公司急需一些大型的并购目标以充分利用该公司充裕的现金流。

重申并购六原则

巴菲特说,2006年,伯克希尔公司非保险业务增长了38%,如果要继续保持这一势头,公司还必须进行一些大规模的并购。伯克希尔公司越来越成为许多私营企业主或管理层的“首选买家”。事实上,该公司去年的一些并购Байду номын сангаас至是应卖家的要求进行的。

巴菲特说:“早年我们将一些利润和保险浮存金重点投入到了一些市场热销的证券,因此,公司的在很长一段时间保持了较高的增长率。”

他说:“后来,我们将工作重心转向了企业并购,这使得我们用于证券投资的资金减少,同时也增加了我们从非保险业务方面获得的税前收益。税前收益是另一个非常重要的数据。”1965年,伯克希尔公司的每股税前收益为4美元,到1975年仍为4美元。转变策略之后的1985年,每股税前收益增至52美元,1995年为175美元,2006年则已经达到了3625美元,1995-2006年期间,伯克希尔公司的每股税前收益增长率达31.7%。

巴菲特说,对伯克希尔公司的进步和价值评估可能有许多标准,但有两个数据是特别重要的。一是每股投资的净资产量(包括现金和现金等价物)。数据显示,1965年巴菲特刚刚控股伯克希尔公司时,该公司每股投资的净资产仅为4美元,10年后的1975年就已经达到了159美元,1985年为2407美元,到了2006年,这一数字达80636美元,1965-2006年的42年时间,伯克希尔公司每股投资的净资产年均复合增长率为27.5%。