担保行业会计核算实务共80页

- 格式:ppt

- 大小:5.82 MB

- 文档页数:80

最新担保行业会计核算实务会计是基础,监督是保证,会计的两个基本职能:1 .担保业务的特点对财务会计的要求,1.担保业务对现行财务会计制度的挑战。

,2.担保业务是一种金融业务,应参照金融企业的财务会计制度。

,a .担保业务法律特征财务会计要求,a .担保业务法律特征财务会计要求,3.担保业务高风险,要求实施充分的风险准备金制度。

,4.担保业务的政策性和高风险性要求金融机构建立担保风险补偿机制。

,a .担保业务法律特征财务会计要求,5.担保业务本质上是期权互换,因此,或有事项是担保会计的主要会计对象。

·a .担保业务法律特征财务会计要求,6.担保代理业务属于远期交易,收益实现在即期,风险成本在远期。

第一.担保商法对财务会计特征的要求。

财政部从规范担保行业会计入手,提供真实.完整的会计信息.控制担保风险,总结了我国担保机构会计核算的成功经验,充分考虑了我国担保行业的特点,在《金融企业会计制度》的基础上,适时制定了《担保企业会计核算办法》。

企业应当按照《金融企业会计制度》规定的一般原则和《担保企业会计办法》的要求进行会计核算。

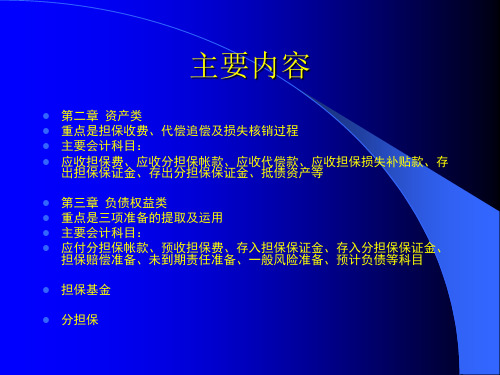

一.担保会计方法引入的背景.我国会计监管体系的现状.行业会计制度.行业财务制度.企业会计准则.中华人民共和国会计法.企业财务会计报告条例.企业会计制度.中小企业会计制度.企业会计准则.经济活动周期对应的会计科目.实收资本资产.经营性资产.负债营业收入.成本.利润类别收入分配.利润分配财务报表,2 .担保业务核算....(1).募集资金和货币资金筹集实物资本(库存.固定资产)无形资产(知识产权.土地使用权),,,,﹡新《公司法》规定取消无形资产20%的出资限额,货币资金出资比例不低于30%,相应的会计项目为实收资本公积,(1).募集资金,(2).资产操作,(2).资产操作,主账户1-应收担保费核算内容:核算担保费.担保企业应向被担保方收取但未收到的审查费和手续费。

会计处理:A.应收担保费时借款:应收担保费贷款;当担保费收入B.收回时;借款:银行存款贷款:应收担保费,(2).资产运营,C.不能按期收回的应收担保费,按要求计提坏账准备: 借款:资产减值损失-计提坏账准备贷款:坏账准备D.按照审批程序,确认为坏账的应收担保费作为坏账处理借款:坏账准备贷款:应收担保费E.确认核销的坏账损失可再次收回,上述反结转按收回金额结转。