建筑经济学--第三章

- 格式:ppt

- 大小:307.00 KB

- 文档页数:48

《建筑技术经济学》思考题与习题第一章 绪论思考题1. 技术经济学的性质是什么?2. 为什么在技术实践活动中要讲求经济效果?3. 技术与经济之间的关系怎样?4. 技术经济学的研究对象和任务是什么?5. 技术经济分析的基本步骤是什么?6. 技术方案经济效果评价的基本原则是什么?7. 技术经济分析人员应具备哪些主要能力?8. 技术方案应具备哪些方面的可比条件才有可比性?第二章 现金流量构成与资金等值计算思考题1. 什么是现金流量?财务现金流量与国民经济效益费用流量有什么区别?2. 构成现金流量的基本经济要素有哪些?3. 经济成本与会计成本的主要区别是什么?4. 为什么在技术经济分析中要引入经营成本的概念?5. 绘制现金流量图的目的及主要注意事项是什么?6. 在技术经济分析中是如何对时间因素进行研究的?试举例说明之。

7. 何为资金的时间价值?如何理解资金的时间价值?8. 单利和复利的区别是什么?试举例说明之。

9. 什么是终值?现值?资金等值? 10. 什么是名义利率?什么是实际利率? 练习题1. 利用复利表和线性插入法求下列系数值: (1)(F /A ,11.5%,10)(2)(A /P ,10%,8.6)(3)(P /A ,8.8%,7.8) ((1)17.1459,(2)0.1791,(3)5.4798)2. 在银行存款1000元,存期5年,试计算下列两种情况的本利和: (1)单利,年利率7%;(2)复利,年利率5%。

(1350元,1276元)3. 某公路工程总投资10亿元,5年建成,每年末投资2亿元,年利率为7%,求5年末的实际累计总投资额。

(11.5亿元)4. 某工程国家要求建成投产前的投资总额不能超过3000万元,3年建成。

按计划分配,第1年投资1200万元,第2年投资1000万元,第3年投资800万元,建设银行贷款年利率为8%,则每年实际可用于建设工程的投资现金金额及实际应用建设的投资现值总额为多少?(2550.68万元) 提示:P =3)08.01(1200++2)08.01(1000++)08.01(800+=2550.68(万元)由计算可知工程建设时所花的总投资为3000万元,实际用在工程建设上的只有2550.68万元,其余449.32万元交了利息,占投资总额的4.977%,可见缩短建设周期的重要性。

建筑工程技术经济学知识点汇总(第二版)第三章经济性评价方法1、指标的分类:(P41、P42)按是否考虑资金时间价值,将常用方法分为静态评价方法和动态评价方法。

项目经济性指标可以分为三类:第一类是以时间为计量单位的时间型指标;第二类是以货币单位计量的价值型指标;第三类是反映资源利用效率的效率型指标。

2、各指标的特点及局限性(P42)静态指标的特点是计算简便、直观,因而被广泛用来对投资效果进行粗略估计。

它的主要缺点是没有考虑资金的时间价值和不能反映项目整个寿命周期的全面情况。

动态指标的特点是考虑了资金的时间价值,计算科学、精确,适用于项目最后决策前的可行性研究阶段。

3、净值法(掌握)(1)净现值(P48)①判别准则(选择题)NPV>0,表明该方案除能达到要求的基准收益率外,还能得到超额收益,方案可行;NPV=0,表明该方案正好达到要求的基准收益率水平,该方案经济上合理,方案一般可行;NPV<0,表明该方案没有达到要求的基准收益率水平,该方案经济上不合理,不可行。

②净现值率(P55)(4)净终值(第三版P87)净终值又称净将来值,是以项目计算期末为基准,把不同时间发生的净现金流量按一定的折现率计算到项目计算期末的代数和,一般用NFV表示。

净终值等于净现值乘上一个常数。

由此可见,方案用净终值评价的结论一定和净现值评价的结论相同。

(5)净年值(P50)(6)费用年值(P46)4、内部收益率法(掌握)(计算题不考试算法,主要考内插法)(1)内部收益率的概念(P51)内部收益率就是净现值为零时的折现率。

(2)内部收益率指标的评价(了解)(第三版P93)5、其他效率型指标了解静态指标及特点(不考计算)(P42)静态指标的特点是计算简便、直观,因而被广泛用来对投资效果进行粗略估计。

它的主要缺点是没有考虑资金的时间价值和不能反映项目整个寿命周期的全面情况。

6、多方案经济评价方法(1)互斥方案的经济评价方法(P60)互斥型方案是指在若干备选方案中,彼此是相互替代的关系,具有互不相容性(相互排斥性)特点的备选方案。

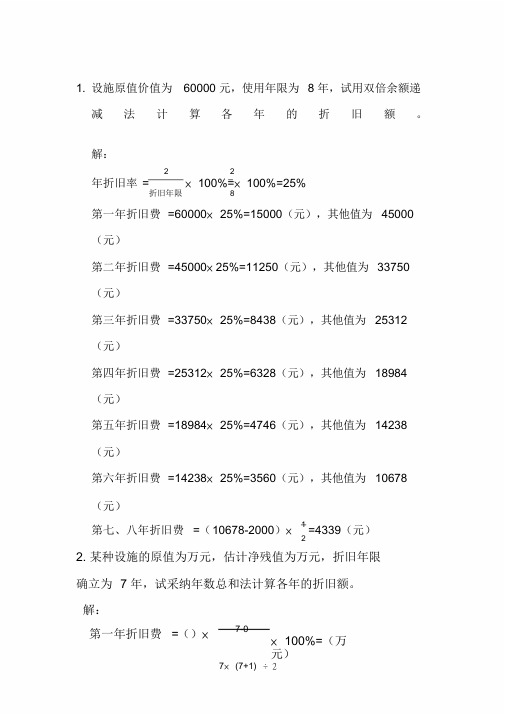

1. 设施原值价值为60000 元,使用年限为8 年,试用双倍余额递减法计算各年的折旧额。

解:2 年折旧率=折旧年限2×100%=×100%=25%8第一年折旧费=60000×25%=15000(元),其他值为45000 (元)第二年折旧费=45000×25%=11250(元),其他值为33750 (元)第三年折旧费=33750×25%=8438(元),其他值为25312 (元)第四年折旧费=25312×25%=6328(元),其他值为18984 (元)第五年折旧费=18984×25%=4746(元),其他值为14238 (元)第六年折旧费=14238×25%=3560(元),其他值为10678 (元)第七、八年折旧费=(10678-2000)× 12=4339(元)2. 某种设施的原值为万元,估计净残值为万元,折旧年限确立为7 年,试采纳年数总和法计算各年的折旧额。

解:第一年折旧费=()×7-0×100%=(万元)7×(7+1) ÷ 2第二年折旧费=()×7-1×100%=(万元)7×(7+1) ÷ 2第三年折旧费=()×7-2×100%=(万元)7×(7+1) ÷ 2第四年折旧费=()×7-3×100%=(万元)7×(7+1) ÷ 2第五年折旧费=()×7-4×100%=(万元)7×(7+1) ÷ 2第六年折旧费=()×7-5×100%=(万元)7×(7+1) ÷ 2第七年折旧费=()×7-6×100%=(万元)7×(7+1) ÷ 23. 某企业以5000 万元建筑一栋商业大楼,此中90%形成固定财产。