基金从业科目二计算公式

- 格式:doc

- 大小:419.50 KB

- 文档页数:8

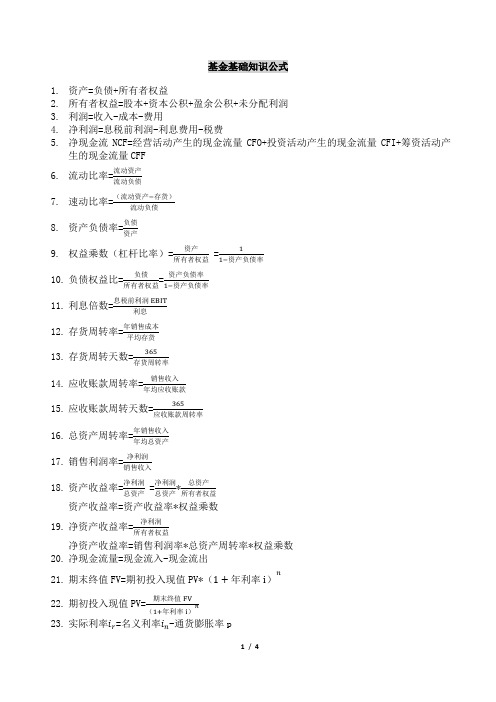

基金基础知识公式1. 资产=负债+所有者权益2. 所有者权益=股本+资本公积+盈余公积+未分配利润3. 利润=收入-成本-费用4. 净利润=息税前利润-利息费用-税费5.净现金流NCF=经营活动产生的现金流量CFO+投资活动产生的现金流量CFI+筹资活动产生的现金流量CFF6. 流动比率=流动资产流动负债7. 速动比率=(流动资产−存货)流动负债8. 资产负债率=负债资产9. 权益乘数(杠杆比率)=资产所有者权益=11−资产负债率10. 负债权益比=负债所有者权益=资产负债率1−资产负债率11. 利息倍数=息税前利润EBIT利息12. 存货周转率=年销售成本平均存货13. 存货周转天数=365存货周转率14. 应收账款周转率=销售收入年均应收账款15. 应收账款周转天数=365应收账款周转率16. 总资产周转率=年销售收入年均总资产17. 销售利润率=净利润销售收入18. 资产收益率=净利润总资产=净利润总资产*总资产所有者权益资产收益率=资产收益率*权益乘数 19. 净资产收益率=净利润所有者权益净资产收益率=销售利润率*总资产周转率*权益乘数 20. 净现金流量=现金流入-现金流出21. 期末终值FV=期初投入现值PV*(1+年利率i )n22. 期初投入现值PV=期末终值FV (1+年利率i )n23. 实际利率i r =名义利率i n -通货膨胀率p24. 单利利息I=本金PV*年利率i*计息时间t25. 单利终值FV=本金PV *(1+年利率i *计息时间t ) 26. 复利终值PV=单利终值FV (1+年利率i )n =单利终值FV ∗(1+年利率i )−n27. 转换价格=可转换债券面值转换比例28. 转换比例=可转换债券面值转换价格29. 可转换债券价值=纯粹债券价值+转换权利价值30. 认股权证内在价值=Max{(普通股市价-行权价格)*行权比例,0} 31. 风险资产期望收益率=无风险资产收益率+风险溢价 32. GDP=消费C+投资I+净出口(X-M )+政府支出G 33. 公司价值V=∑n t=1公司t 期的自由现金流FCFFt (1+加权平均资本成本)t34. 自由现金流FCFF =息税前利润EBIT*(1-税率)+折旧-资本性支出-追加营运资本 35. 股权自由现金流量=净收益+折旧-资本性支出-营运资本追加额-债务本金偿还+新发行债务36. 经济附加值EVA=税后NOPAT-资本成本37. 经济附加值EVA=(资本收益率ROIC-加权平均资本成本WACC )*实际资本投入 38. 市盈率(P/E )=每股市价每股收益(年化)39. 市净率(P/B )=每股市价Pt每股账面价值年末估计值40. 企业价值倍数EV=公司市值+净负债41. 公司营业业绩EBITDA=净利润+所得税+利息+折旧+摊销公司营业业绩EBITDA =摊销前的收益EBIT+折旧+摊销 公司营业业绩EBITDA= EBIT+折旧费用+摊销 EBIT=净销售-营业费用 42. 零息债券的贴现债务内在价值V=面值M1(1+市场利率r )t43. 小于一年的零息债券内在价值V=面值M (1−到期时间t 360∗市场利率r )44. 固定利率债券内在价值V=每期利息C1+市场利率r +每期利息C(1+市场利率r )2+…+每期利息C (1+市场利率r )n+面值(1+市场利率r )n45. 统一公债内在价值V=每期利息C 市场利率r统一公债内在价值V=每期利息C1+市场利率r +每期利息C(1+市场利率r )2+…+每期利息C (1+市场利率r )n46. 当期收益率I=年息票利息C市债券市场价格P47. 债券市场价格P=∑每期支付利息C (1+到期收益率)tn t=1+债券面值M (11+到期收益率)时期数n48.回购价格=本金*(1+回购时应付的利率∗回购协议的期限)36049.跟踪偏离度=证券组合的真实收益率-基准组合的收益率*100%50.执行缺口=基准组合收益−实际组合收益基准组合成本*100%51.显性成本=佣金基准组合成本*实际投资执行比例52.延迟成本=第一交易日收盘价−基准价格基准价格*实际投资执行比例53.已实现损失=实际交易价格−第一交易日收盘价基准价格54.机会成本=第二交易日收盘价−基准价格*未实现投资比例基准价格55.β=投资组合p的收益与市场收益的协方差市场收益方差56.β=投资组合p与市场收益的相关系数∗投资组合p的标准差市场的标准差57.投资组合p与市场收益的相关系数=投资组合p的收益与市场收益的协方差投资组合p的标准差∗市场的标准差*100%58.持股集中度=前十大重仓股投资市值基金股票投资总市值59.基金股票换手率=期间基金股票交易量/2期间基金平均资产净值60.t期总资产A=t期保本资产的投资+风险资产的投资61.t期风险资产的投资=风险乘数*(t期总资产-t期保本底线)*100%62.资产回报率=期末资产价格−期初资产价格期初资产价格63.收入回报率=期间收入*100%期初资产价格64.夏普比率=基金平均收益率−平均无风险收益率基金收益率的标准差65.特雷诺比率=基金平均收益率−平均无风险收益率系统风险66.詹森=(基金平均收益率-平均无风险收益率)-系统风险*(市场平均收益率-平均无风险收益率詹森=基金平均收益率-【平均无风险收益率+系统风险*(市场平均收益率-平均无风险收益率)】67.信息比率=投资组合收益−业绩比较基准收益跟踪误差68.净认购金额=认购金额1+认购费率69.认购费用=认购金额-净认购金额70.认购份额=净认购金额+认购利息基金份额面值71.折(溢)价率=二级市场价格−基金份额净值*100%基金份额净值−1)*100%折(溢)价率=(二级市场价格基金份额净值72.净申购金额=申购金额1+申购费率73.申购费用=申购金额-净申购金额74.申购份额=净申购金额申购当日基金份额净值75.净申购金额=申购金额-固定金额76.申购份额=净申购金额T日申购基金份额净值77.赎回金额=赎回总额-赎回费用赎回金额=赎回总额-赎回费用-后端收费金额78.赎回总额=赎回数量*赎回日基金份额净值79.赎回费用=赎回总额*赎回费率80.ETF基金份额折算比例=当日基金资产净值/基金份额总额指数收盘值/100081.折算后的份额=原持有份额*折算比例82.除权(息)参考价=前收盘价−现金红利+配股价格∗股份变动比例1+股份变动比例83.新行权价格=原行权价格∗标的证券除权日参考价除权前一日标的证券收盘价新行权价格=原行权价格∗标的证券除息日参考价除息前一日标的证券收盘价84.新行权比例=原行权比例∗除权前一日标的证券收盘价标的证券除权日参考价85.基金资产净值=基金资产-基金负债86.基金份额净值=基金资产净值基金总份额87.股票投资占基金资产净值的比例=股票投资基金资产净值88.债券投资占基金资产净值的比例=债券投资基金资产净值89.银行存款等现金类占基金资产净值的比例=现金类资产合计基金资产净值90.某行业投资占股票投资的比例=该行业股票投资市值股票投资总额。

基金从业计算公式基金从业的计算公式可以分为以下几个方面:1.现值计算公式现值是指未来一笔款项在当前时间的价值。

计算现值时需要考虑到贴现率(discount rate),即投资的风险与回报之间的关系。

现值计算公式如下:PV=CF/(1+r)^n其中,PV为现值,CF为未来的现金流量,r为贴现率,n为未来现金流产生的期数。

2.终值计算公式终值是指将当前的资金投资一段时间后所得到的未来金额。

终值计算公式如下:FV=PV*(1+r)^n其中,FV为终值,PV为当前的资金金额,r为投资的预期收益率,n 为投资的期限。

3.收益率计算公式收益率是指投资所获得的回报相对于投资成本的比例。

收益率计算公式如下:R=(FV-PV)/PV其中,R为收益率,FV为投资的终值,PV为投资的现值。

4.复利计算公式复利是指在固定时间间隔内,将已产生的利息重新投资以获取更高的回报。

复利计算公式如下:A=P*(1+r/n)^(n*t)其中,A为总金额,P为本金,r为年利率,n为计息次数,t为计息时间。

5.投资组合收益率计算公式投资组合是指由多种投资组成的一整套投资方式。

投资组合收益率计算公式如下:R = w1 * r1 + w2 * r2 + ... + wn * rn其中,R为投资组合的收益率,wi为投资资金在该资产上的权重,ri 为该资产的收益率。

6.风险调整收益率计算公式风险调整收益率是指投资所获得的回报与承担的风险之间的关系。

风险调整收益率计算公式如下:RAROC=R-Rf/σ其中,RAROC为风险调整收益率,R为投资的收益率,Rf为无风险利率,σ为投资的标准差(风险)。

以上是基金从业中常用的计算公式,涉及到了现值计算、终值计算、收益率计算、复利计算、投资组合收益率计算以及风险调整收益率计算等内容。

这些计算公式可以帮助从业人员分析和评估投资产品的价值和风险,并辅助做出合理的投资决策。

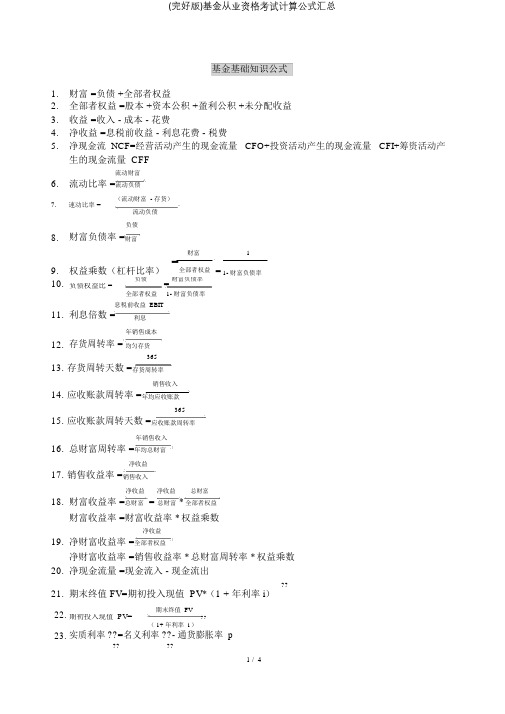

(完好版)基金从业资格考试计算公式汇总基金基础知识公式1. 财富 =负债 +全部者权益2. 全部者权益 =股本 +资本公积 +盈利公积 +未分配收益3. 收益 =收入 - 成本 - 花费4. 净收益 =息税前收益 - 利息花费 - 税费5.净现金流 NCF=经营活动产生的现金流量 CFO+投资活动产生的现金流量 CFI+筹资活动产 生的现金流量 CFF流动财富6. 流动比率 =流动负债(流动财富 - 存货)7.速动比率 =流动负债负债8. 财富负债率 =财富财富19. 权益乘数(杠杆比率) =全部者权益 = 1- 财富负债率10.负债 = 财富负债率 负债权益比 =全部者权益 1- 财富负债率 11. 息税前收益 EBIT利息倍数 =利息年销售成本12. 存货周转率 = 均匀存货36513. 存货周转天数 =存货周转率销售收入14. 应收账款周转率 =年均应收账款36515. 应收账款周转天数 =应收账款周转率年销售收入16. 总财富周转率 =年均总财富净收益17. 销售收益率 =销售收入净收益净收益总财富18. 财富收益率 =总财富 = 总财富 * 全部者权益财富收益率 =财富收益率 * 权益乘数净收益19. 净财富收益率 =全部者权益净财富收益率 =销售收益率 * 总财富周转率 * 权益乘数20. 净现金流量 =现金流入 - 现金流出??21. 期末终值 FV=期初投入现值 PV*(1 + 年利率 i )22. 期末终值 FV期初投入现值 PV=??( 1+ 年利率 i )23. 实质利率 ??=名义利率 ??- 通货膨胀率 p24.利利息 I= 本金 PV*年利率 i* 息 t25.利 FV=本金 PV * (1+年利率 i * 息 t )26. 单利终值 FV -??复利 PV= ??=利FV ?(1 +年利率i)( 1+ 年利率 i )27.可变换债券面值价格 =变换比率28.可变换债券面值比率 =变换价格29.可券价 =粹券价 +利价30.股内在价 =Max{(一般股市价 - 行价格) * 行比率, 0}31.希望收益率 =无收益率 +溢价32.GDP=消 C+投 I+ 出口( X-M)+政府支出 G∑??公司t期的自由现金流FCFFt33. 公司价 V= t=1( 1+ 加权均匀资本成本) t34.自由金流 FCFF=息税前利 EBIT*(1- 税率) +折旧 - 天性支出 - 追加运本35.股自由金流量 =收益 +折旧 - 天性支出 - 运本追加 - 本金 +新行36.附带 EVA=税后 NOPAT- 本成本37.附带 EVA=(本收益率 ROIC-加均匀本成本 WACC)* 本投入每股市价38. 市盈率( P/E )=每股收益(年化)每股市价 Pt39. 市 率( P/B )=每股账面价值年终预计值40. 企 价 倍数 EV=公司市 +41. 公司 EBITDA= 利 +所得税 +利息 +折旧 +公司 EBITDA = 前的收益 EBIT+折旧 + 公司 EBITDA= EBIT+折旧 用 + EBIT= 售 - 用42. 零息 券的 内在价V=面 M 1??(1+ 市场利率 r )43. 小于一年的零息 券内在价V=面 M (1 -到期时间 t? 市 利率 ??)36044. 固定利率 券内在价 V每期利息 C每期利息 C每期利息 C面值=+2+⋯+??+( 1+ 市场利率 ??1+ 市场利率 r (1+ 市场利率 r )(1+ 市场利率 r )r )每期利息C45. 一公 内在价V=市场利率 r一公 内在价每期利息 C每期利息 C每期利息 CV=市场利率+2+⋯ +??1+ r( 1+ 市场利率 r )( 1+ 市场利率 r )年息票利息C46. 当期收益率 I= 市债券市场价格 P∑??每期支付利息 C ??1 期间数 n47. 券市 价格 P= ??=1(1+ 到期收益率)+ 券面 M ( 1+ 到期收益率 )2 / 4回购时对付的利率 ?回购协议的限期48. 回购价格 =本金 * (1+)36049. 追踪偏离度 =证券组合的真实收益率 - 基准组合的收益率基准组合收益 - 实质组合收益50. 执行缺口 =*100%基准组合成本佣金51. 显性成本 =基准组合成本 *100%52.第一交易日收盘价 - 基准价格* 实质投资执行比率延缓成本 =基准价格53.实质交易价格 - 第一交易日收盘价已实现损失 =基准价格* 实质投资执行比率54.第二交易日收盘价 - 基准价格* 未实现投资比率机遇成本 = 基准价格55. 投资组合 p 的收益与市场收益的协方差β =市场收益方差投资组合 p 的标准差56. β =投资组合 p 与市场收益的相关系数?市场的标准差投资组合 p 的收益与市场收益的协方差 57. 投资组合 p 与市场收益的相关系数=投资组合 p 的标准差 ?市场的标准差前十大重仓股投资市值58. 持股会合度 = 基金股票投资总市值 *100%期间基金股票交易量 /259. 基金股票换手率 =期间基金均匀财富净值60. t 期总财富 A=t 期保本财富的投资 +风险财富的投资61. t 期风险财富的投资 =风险乘数 * ( t 期总财富 -t 期保本底线)62.期末财富价格 - 期初财富价格财富回报率 =期初财富价格 *100%期间收入63. 收入回报率 =期初财富价格 *100%64. 基金均匀收益率 - 均匀无风险收益率 夏普比率 =基金收益率的标准差基金均匀收益率 - 均匀无风险收益率65. 特雷诺比率 =系统风险66. 詹森 =(基金均匀收益率 - 均匀无风险收益率) - 系统风险 *(市场均匀收益率 - 均匀无风险收益率詹森 =基金均匀收益率 -【均匀无风险收益率 +系统风险 *(市场均匀收益率 - 均匀无风险收益率)】投资组合收益 - 业绩比较基准收益67. 信息比率 =追踪偏差认购金额 68. 净认购金额 =1+ 认购费率69. 认购花费 =认购金额 - 净认购金额净认购金额 + 认购利息70. 认购份额 =基金份额面值二级市场价格 - 基金份额净值*100%71. 折(溢)价率 =基金份额净值二级市场价格折(溢)价率 =(基金份额净值 - 1)*100%申购金额 72. 净申购金额 =1+ 申购费率73. 申购花费 =申购金额 - 净申购金额净申购金额74. 申购份额 =申购当天基金份额净值 75. 净申购金额 =申购金额 - 固定金额净申购金额76. 申购份额 =T 日申购基金份额净值77. 赎回金额 =赎回总数 - 赎回花费赎回金额 =赎回总数 - 赎回花费 - 后端收费金额 78. 赎回总数 =赎回数目 * 赎回日基金份额净值79. 赎回花费 =赎回总数 * 赎回费率当天基金财富净值 / 基金份额总数80. ETF 基金份额折算比率 =指数收盘值 /100081. 折算后的份额 =原拥有份额 * 折算比率前收盘价 - 现金盈利 + 配股价格 ? 股份改动比率82. 除权(息)参照价 =1+ 股份改动比率原行权价格 ?标的证券除权日参照价83. 新行权价格 =除权前一日标的证券收盘价原行权价格 ?标的证券除息日参照价新行权价格 =除息前一日标的证券收盘价原行权比率 ?除权前一日标的证券收盘价84. 新行权比率 =标的证券除权日参照价85. 基金财富净值 =基金财富 - 基金负债基金财富净值86. 基金份额净值 = 基金总份额股票投资87. 股票投资占基金财富净值的比率=基金财富净值债券投资88. 债券投资占基金财富净值的比率=基金财富净值现金类财富合计89. 银行存款等现金类占基金财富净值的比率 = 基金财富净值该行业股票投资市值90. 某行业投资占股票投资的比率=股票投资总数。

基金基础知识公式1. 资产=负债+所有者权益2. 所有者权益=股本+资本公积+盈余公积+未分配利润3. 利润=收入-成本-费用4. 净利润=息税前利润-利息费用-税费5. 净现金流NCF=经营活动产生的现金流量CFO+投资活动产生的现金流量CFI+筹资活动产生的现金流量CFF 6. 流动比率=流动资产流动负债7. 速动比率=(流动资产−存货)流动负债8. 资产负债率=负债资产9. 权益乘数(杠杆比率)=资产所有者权益=11−资产负债率10. 负债权益比=负债所有者权益=资产负债率1−资产负债率11. 利息倍数=息税前利润EBIT利息12. 存货周转率=年销售成本平均存货13. 存货周转天数=365存货周转率14. 应收账款周转率=销售收入年均应收账款15. 应收账款周转天数=365应收账款周转率16. 总资产周转率=年销售收入年均总资产17. 销售利润率=净利润销售收入18. 资产收益率=净利润总资产=净利润总资产*总资产所有者权益资产收益率=资产收益率*权益乘数 19. 净资产收益率=净利润所有者权益净资产收益率=销售利润率*总资产周转率*权益乘数 20. 净现金流量=现金流入-现金流出21.期末终值FV=期初投入现值PV*(1+年利率i)n22.期初投入现值PV=期末终值FV(1+年利率i)n23.实际利率i r=名义利率i n-通货膨胀率p24.单利利息I=本金PV*年利率i*计息时间t25.单利终值FV=本金PV *(1+年利率i *计息时间t)26.复利终值PV=单利终值FV(1+年利率i)n=单利终值FV∗(1+年利率i)−n27.转换价格=可转换债券面值转换比例28.转换比例=可转换债券面值转换价格29.可转换债券价值=纯粹债券价值+转换权利价值30.认股权证内在价值=Max{(普通股市价-行权价格)*行权比例,0}31.风险资产期望收益率=无风险资产收益率+风险溢价32.GDP=消费C+投资I+净出口(X-M)+政府支出G33.公司价值V=∑n t=1公司t期的自由现金流FCFFt(1+加权平均资本成本)t34.自由现金流FCFF=息税前利润EBIT*(1-税率)+折旧-资本性支出-追加营运资本35.股权自由现金流量=净收益+折旧-资本性支出-营运资本追加额-债务本金偿还+新发行债务36.经济附加值EVA=税后NOPAT-资本成本37.经济附加值EVA=(资本收益率ROIC-加权平均资本成本WACC)*实际资本投入38.市盈率(P/E)=每股市价每股收益(年化)39.市净率(P/B)=每股市价Pt每股账面价值年末估计值40.企业价值倍数EV=公司市值+净负债41.公司营业业绩EBITDA=净利润+所得税+利息+折旧+摊销公司营业业绩EBITDA =摊销前的收益EBIT+折旧+摊销公司营业业绩EBITDA= EBIT+折旧费用+摊销EBIT=净销售-营业费用42.零息债券的贴现债务内在价值V=面值M1(1+市场利率r)t43. 小于一年的零息债券内在价值V=面值M (1−到期时间t 360∗市场利率r )44. 固定利率债券内在价值V=每期利息C1+市场利率r +每期利息C(1+市场利率r )2+…+每期利息C (1+市场利率r )n+面值(1+市场利率r )n45. 统一公债内在价值V=每期利息C 市场利率r统一公债内在价值V=每期利息C1+市场利率r +每期利息C(1+市场利率r )2+…+每期利息C (1+市场利率r )n46. 当期收益率I=年息票利息C市债券市场价格P47. 债券市场价格P=∑每期支付利息C (1+到期收益率)t n t=1+债券面值M (11+到期收益率)时期数n48. 回购价格=本金*(1+回购时应付的利率∗回购协议的期限360)49. 跟踪偏离度=证券组合的真实收益率-基准组合的收益率 50. 执行缺口=基准组合收益−实际组合收益基准组合成本*100%51. 显性成本=佣金基准组合成本*100%52. 延迟成本=第一交易日收盘价−基准价格基准价格*实际投资执行比例53. 已实现损失=实际交易价格−第一交易日收盘价基准价格*实际投资执行比例54. 机会成本=第二交易日收盘价−基准价格基准价格*未实现投资比例 55. β=投资组合p 的收益与市场收益的协方差市场收益方差56. β=投资组合p 与市场收益的相关系数∗投资组合p 的标准差市场的标准差57. 投资组合p 与市场收益的相关系数=投资组合p 的收益与市场收益的协方差投资组合p 的标准差∗市场的标准差58. 持股集中度=前十大重仓股投资市值基金股票投资总市值*100%59. 基金股票换手率=期间基金股票交易量/2期间基金平均资产净值60. t 期总资产A=t 期保本资产的投资+风险资产的投资61. t 期风险资产的投资=风险乘数*(t 期总资产-t 期保本底线) 62. 资产回报率=期末资产价格−期初资产价格期初资产价格*100%。

基金从业计算公式

1.估值计算公式

(1)单位净值(Net Asset Value,NAV)的计算公式:

NAV=(基金资产总值-基金负债总额)/基金份额总数

其中,基金资产总值为基金的市值总和,基金负债总额为基金的负债总和,基金份额总数为基金的总份额数量。

2.收益率计算公式

(1)单期收益率的计算公式:

单期收益率=(期末净值-期初净值)/期初净值

(2)累计收益率的计算公式:

累计收益率=(期末净值-期初净值)/期初净值×100%

其中,期末净值为一些时间段(如一年)结束时的净值,期初净值为该时间段开始时的净值。

3.投资组合计算公式

(1)投资组合市场价值(Market value)的计算公式:

市场价值=持仓数量×持仓单价

(2)投资组合市值总和的计算公式:

市值总和=持仓一市场价值+持仓二市场价值+…+持仓n市场价值

(3)投资组合权重(Weight)的计算公式:

权重=持仓市值/总市值

(4)投资组合收益的计算公式:

投资组合收益=资产收益1×权重1+资产收益2×权重2+…+资产收益

n×权重n

(5)投资组合平均收益率的计算公式:

平均收益率=∑(个股收益率×权重)

除了上述的计算公式外,基金从业计算还涉及到很多其他方面的计算,如基金费用的计算、基金风险指标的计算等。

在实际应用过程中,也会根

据具体的情况和需求进行相应的计算。

总结起来,基金从业计算公式是从业人员运用以评估基金的价值、计

算基金的收益和风险等方面的数学公式和方法,通过这些计算公式可以更

好地了解基金的状况和表现,为基金从业人员的决策提供依据。

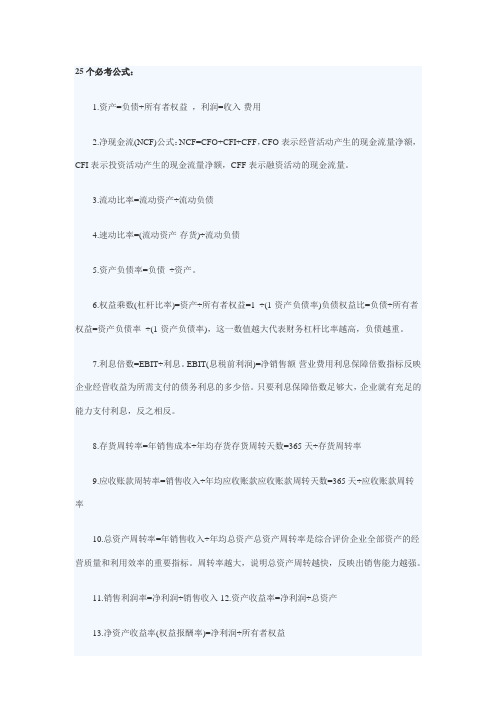

25个必考公式:1.资产=负债+所有者权益,利润=收入-费用2.净现金流(NCF)公式:NCF=CFO+CFI+CFF,CFO表示经营活动产生的现金流量净额,CFI表示投资活动产生的现金流量净额,CFF表示融资活动的现金流量。

3.流动比率=流动资产÷流动负债4.速动比率=(流动资产-存货)÷流动负债5.资产负债率=负债÷资产。

6.权益乘数(杠杆比率)=资产÷所有者权益=1 ÷(1-资产负债率)负债权益比=负债÷所有者权益=资产负债率÷(1-资产负债率),这一数值越大代表财务杠杆比率越高,负债越重。

7.利息倍数=EBIT÷利息。

EBIT(息税前利润)=净销售额-营业费用利息保障倍数指标反映企业经营收益为所需支付的债务利息的多少倍。

只要利息保障倍数足够大,企业就有充足的能力支付利息,反之相反。

8.存货周转率=年销售成本÷年均存货存货周转天数=365天÷存货周转率9.应收账款周转率=销售收入÷年均应收账款应收账款周转天数=365天÷应收账款周转率10.总资产周转率=年销售收入÷年均总资产总资产周转率是综合评价企业全部资产的经营质量和利用效率的重要指标。

周转率越大,说明总资产周转越快,反映出销售能力越强。

11.销售利润率=净利润÷销售收入12.资产收益率=净利润÷总资产13.净资产收益率(权益报酬率)=净利润÷所有者权益14.FV=PV×(1+i)n,PV= FV ÷(1+i)nFV表示终值,即在第n年年末的货币终值;n表示年限;i表示年利率;PV表示本金或现值。

15.ir=in-P式中:in为名义利率;ir为实际利率;P为通货膨胀率。

16.I=PV×i×t式中:I为利息;PV为本金;i为年利率;t为计息时间。

8. ( P150)内现金流量的代数和,即:净现金流量 =现金流入-现金流出9. ( P151 )第n 期期末终值计算公式为: FV=PV X (1+i ) n 现值计算公式为:PV =FV /(1+i )n(FV 表示终值,即在第n 年年末的货币终值;n 表示年限;i 表示年利率;PV 表示本金或现值。

)(费雪方程式):i r =i n — P(i n 为名义利率;i r 为实际利率;P 为通货膨胀率。

)I=PV X X FV=PV X (1+i X PV=FV /( 1+i X ) ~ FVX ( 1-i X i 为年利率;t 为计息时间。

) FV=PV X ( 1+i ) n 10. 11. 12. 13. (P151) (P152) (P152) (P176) (P180) (P192) 名义利率和实际利率的区别 (1) 单利利息的计算公式为:(2) 单利终值的计算公式为:⑶单利现值的计算公式为:(1+i ) n 称为复利终值系数或1元的复利终值,用符号(FV , i , n )表示。

⑵复利现值的计算公式:PV=FV /( 1+i ) n (1+i ) -n 称为复利现值系数或1元的复利现值,用符号(PV , i , n )表示。

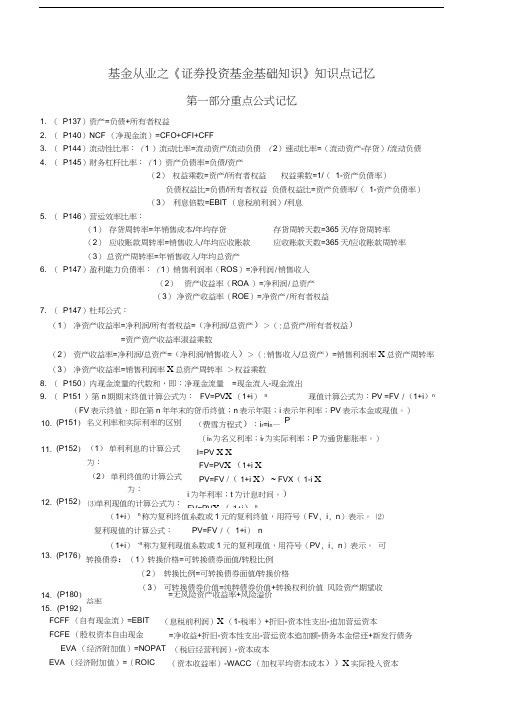

可转换债券:(1)转换价格=可转换债券面值/转股比例(2) 转换比例=可转换债券面值/转换价格(3) 可转换债券价值=纯粹债券价值+转换权利价值 风险资产期望收益率 14. 15. FCFF (自有现金流)=EBITFCFE (股权资本自由现金流) =无风险资产收益率+风险溢价EVA (经济附加值)=NOPAT EVA (经济附加值)=(ROIC (息税前利润)X (1-税率)+折旧-资本性支出-追加营运资本 =净收益+折旧-资本性支出-营运资本追加额-债务本金偿还+新发行债务(税后经营利润)-资本成本(资本收益率)-WACC (加权平均资本成本))X 实际投入资本基金从业之《证券投资基金基础知识》知识点记忆第一部分重点公式记忆1. ( P137)资产=负债+所有者权益2. ( P140)NCF (净现金流)=CFO+CFI+CFF3. ( P144)流动性比率:(1 )流动比率=流动资产/流动负债 (2)速动比率=(流动资产-存货)/流动负债4. ( P145)财务杠杆比率:(1)资产负债率=负债/资产(2) 权益乘数=资产/所有者权益 权益乘数=1/( 1-资产负债率)负债权益比=负债/所有者权益 负债权益比=资产负债率/( 1-资产负债率)(3) 利息倍数=EBIT (息税前利润)/利息5. ( P146)营运效率比率:(1) 存货周转率=年销售成本/年均存货存货周转天数=365天/存货周转率 (2) 应收账款周转率=销售收入/年均应收账款应收账款天数=365天/应收账款周转率 (3) 总资产周转率=年销售收入/年均总资产6. ( P147)盈利能力负债率:(1)销售利润率(ROS )=净利润/销售收入(2) 资产收益率(ROA )=净利润/总资产(3) 净资产收益率(ROE )=净资产/所有者权益7. ( P147)杜邦公式:(1) 净资产收益率=净利润/所有者权益=(净利润/总资产)>(:总资产/所有者权益)=资产资产收益率淑益乘数(2) 资产收益率=净利润/总资产=(净利润/销售收入)>(:销售收入/总资产)=销售利润率X 总资产周转率 (3) 净资产收益率=销售利润率X 总资产周转率 >权益乘数16. ( P194) (1)市盈率(P/E )=每股市价/每股收益(年化)(2) 市净率=每股市价/每股净资产(3) 市现率=市场价格/每股现金流(4) 市销率(价格营收比) =股票市价/销售收入(5) 企业价值(EV )=公司市值+净负债 息、税款、折旧及摊销前的收益(EBITDA )=净利润+所得税+利息+折旧+摊销 EBITDA=EBIT+折旧+摊销净销售量-营业费用=EBIT 17. ( P202)浮动利率=基准利差+利差18. ( P211)当期收益率(当前收益率):I=C (息票利息)/ P (债券市场价 格) (P 表示债券市场价;C 表示每期支付的利息;n 表示时期数;M 表示债券面值)20. ( P221 )回购价格=本金*〔 1 +回购利率*回购期限/ 360〕21. ( P306)跟踪偏离度=证券组合的真实收益率-基准组合的收益率22. ( P309)主动收益=证券组合真实收益-基准组合收益现金•信用证券账户内证券市 值总和融资买入金额•融券卖出数量~~当前市价•利息及费用总和24. ( P339)持股集中度=前十大重仓股投资市值/基金股票投资总市值*100%25. ( P340)基金股票换手率=(期间基金股票交易量/2) /期间基金平均资产净值26. ( P349)( 1)资产收益率=(期末资产价格-期初资产价格)/期初资产价格*100%(2) 收入回报率=期间收入/期初资产价格*100%(3) 持有期收益率=资产回报率+收入回报率27. ( P351)单位资产净值(NAV )==期末基金资产净值/期末基金单位总份额28. (JP44)涨跌幅价格=前一交易日参考价格 X (1 ±0%)29. (JP45)除权(息)参考价=(前收盘价-现金红利+配股价格*股份变动比例)/ (1+股份变动比例)30. (JP53) (1)质押式回购:首期资金结算额=正回购方融入资金数额到期资金结算额=首期资金结算额X [1+回购利率X(实际占款天数/365)] (2)买断式回购:首期资金结算额=(首期交易净价+首期结算日应计利息)X(回购债券数量/100) 到期资金结算额=(到期交易净价+到期结算日应计利息)X(回购债券数量/100) 31. (JP70)基金资产净值=基金资产-基金负债基金份额净值=基金资产净值/基金总份额32. (JP78) H(每日计提的费用)=E(前一日的基金资产净值)X R(年费率)/当年实际天数33. (JP82) (1)股票投资占基金资产净值的比例=股票投资/基金资产净值(2) 债券投资占基金资产净值的比例 =债券投资/基金资产净值(3) 银行存款等现金资产占基金资产净值的比例 =现金类资产合计/基金资产净值(4) 行业投资占股票投资的比例 =行业股票投资市值/股票投资总额 第二部分重点知识记忆1. 财务报表主要包括三大报表: 资产负债表、利润表、现金流量表 。

基金从业人员公式(二)基金从业人员公式作为一名资深的创作者,我将为您列举有关基金从业人员的几个相关公式,并给出相应的解释说明。

1. 管理规模公式管理规模(AUM)= 累计募集资金 - 已归还投资者本金这个公式用于计算基金的管理规模。

管理规模是指基金管理公司实际管理的资金数量。

通过减去已归还投资者本金,我们可以得到当前基金的实际管理规模。

举例:假设一个基金募集了1亿元资金,但已归还投资者本金5000万元,则该基金的管理规模为5000万元。

2. 投资收益率公式投资收益率(ROI)=(投资回报 - 投资成本)/ 投资成本 * 100% 这个公式用于计算基金的投资收益率。

投资收益率是指投资所获得的回报与投资成本之间的比率。

举例:一个基金的投资成本为1000万元,投资期限为3年,最终获得的投资回报为1200万元。

根据公式计算,该基金的投资收益率为(1200 - 1000)/ 1000 * 100% = 20%。

3. 夏普比率公式夏普比率 = (投资组合平均收益率 - 无风险利率)/ 投资组合波动率夏普比率是用于评估基金经理的风险调整后的超额收益能力的指标。

它衡量了单位总风险所获得的超额回报。

举例:一个基金的投资组合平均收益率为15%,无风险利率为5%,投资组合的波动率为10%。

根据公式计算,该基金的夏普比率为(15% - 5%)/ 10% = 1。

4. 盈亏比公式盈亏比 = 盈利总额 / 亏损总额盈亏比是用于衡量投资者在投资过程中获得盈利和亏损的比例。

举例:一个基金的盈利总额为500万元,亏损总额为200万元。

根据公式计算,该基金的盈亏比为500万元 / 200万元 = 。

5. 资产配置比例公式资产配置比例 = 某项资产市值 / 总资产市值 * 100%资产配置比例是指某项资产的市值在总资产市值中所占的比例。

它用于衡量不同资产在投资组合中的权重。

举例:一个基金的总资产市值为1亿元,其中股票资产市值为8000万元。

![[实用参考]基金从业资格考试计算公式汇总.doc](https://img.taocdn.com/s1/m/25c38d7210661ed9ac51f337.png)

基金基础知识公式1. 资产=负债+所有者权益2. 所有者权益=股本+资本公积+盈余公积+未分配利润3. 利润=收入-成本-费用4. 净利润=息税前利润-利息费用-税费5.净现金流NCF=经营活动产生的现金流量CFO+投资活动产生的现金流量CFI+筹资活动产生的现金流量CFF6. 流动比率=流动资产流动负债7. 速动比率=(流动资产 存货)流动负债8. 资产负债率=负债资产9. 权益乘数(杠杆比率)=资产所有者权益=资产负债率10. 负债权益比=负债所有者权益=资产负债率资产负债率11. 利息倍数=息税前利润利息12. 存货周转率=年销售成本平均存货13. 存货周转天数=存货周转率14. 应收账款周转率=销售收入年均应收账款15. 应收账款周转天数=应收账款周转率16. 总资产周转率=年销售收入年均总资产17. 销售利润率=净利润销售收入18. 资产收益率=净利润总资产=净利润总资产总资产所有者权益资产收益率=资产收益率K 权益乘数 19. 净资产收益率=净利润所有者权益净资产收益率=销售利润率K 总资产周转率K 权益乘数 20. 净现金流量=现金流入-现金流出21. 期末终值FV=期初投入现值PVK ( 年利率 )22. 期初投入现值PV=期末终值 ( 年利率 )23. 实际利率 =名义利率 -通货膨胀率p24. 单利利息I=本金PVK 年利率iK 计息时间t25. 单利终值FV=本金PVK (1+年利率iK 计息时间t ) 26. 复利终值PV=单利终值 ( 年利率 )=单利终值 ( 年利率 )27. 转换价格=可转换债券面值转换比例28.转换比例=可转换债券面值转换价格29.可转换债券价值=纯粹债券价值+转换权利价值30.认股权证内在价值=MaP{(普通股市价-行权价格)K行权比例,0}31.风险资产期望收益率=无风险资产收益率+风险溢价32.GDP=消费C+投资I+净出口(P-M)+政府支出G33.公司价值V=公司期的自由现金流(加权平均资本成本)34.自由现金流=息税前利润EBITK(1-税率)+折旧-资本性支出-追加营运资本35.股权自由现金流量=净收益+折旧-资本性支出-营运资本追加额-债务本金偿还+新发行债务36.经济附加值EVA=税后NOPAT-资本成本37.经济附加值EVA=(资本收益率ROIC-加权平均资本成本WACC)K实际资本投入38.市盈率(P/E)=每股市价每股收益(年化)39.市净率(P/B)=每股市价每股账面价值年末估计值40.企业价值倍数EV=公司市值+净负债41.公司营业业绩EBITDA=净利润+所得税+利息+折旧+摊销公司营业业绩EBITDA=摊销前的收益EBIT+折旧+摊销公司营业业绩EBITDA=EBIT+折旧费用+摊销EBIT=净销售-营业费用42.零息债券的贴现债务内在价值V=面值M(市场利率)43.小于一年的零息债券内在价值V=面值M(到期时间市场利率)44.固定利率债券内在价值V=每期利息市场利率+每期利息(市场利率)+…+每期利息(市场利率)面值(市场利率)45.统一公债内在价值V=每期利息市场利率统一公债内在价值V=每期利息市场利率+每期利息(市场利率)+…+每期利息(市场利率)46.当期收益率I=年息票利息市债券市场价格47.债券市场价格P=每期支付利息(到期收益率)+债券面值M(到期收益率)时期数48.回购价格=本金K(1+回购时应付的利率回购协议的期限)49.跟踪偏离度=证券组合的真实收益率-基准组合的收益率50.执行缺口=基准组合收益实际组合收益基准组合成本K100%51.显性成本=佣金基准组合成本K100%52.延迟成本=第一交易日收盘价基准价格基准价格K实际投资执行比例53.已实现损失=实际交易价格第一交易日收盘价基准价格K实际投资执行比例54.机会成本=第二交易日收盘价基准价格K未实现投资比例基准价格55.β=投资组合的收益与市场收益的协方差市场收益方差56.β=投资组合与市场收益的相关系数投资组合的标准差市场的标准差57.投资组合p与市场收益的相关系数=投资组合的收益与市场收益的协方差投资组合的标准差市场的标准差K100%58.持股集中度=前十大重仓股投资市值基金股票投资总市值59.基金股票换手率=期间基金股票交易量期间基金平均资产净值60.t期总资产A=t期保本资产的投资+风险资产的投资61.t期风险资产的投资=风险乘数K(t期总资产-t期保本底线)K100%62.资产回报率=期末资产价格期初资产价格期初资产价格K100%63.收入回报率=期间收入期初资产价格64.夏普比率=基金平均收益率平均无风险收益率基金收益率的标准差65.特雷诺比率=基金平均收益率平均无风险收益率系统风险66.詹森=(基金平均收益率-平均无风险收益率)-系统风险K(市场平均收益率-平均无风险收益率詹森=基金平均收益率-【平均无风险收益率+系统风险K(市场平均收益率-平均无风险收益率)】67.信息比率=投资组合收益业绩比较基准收益跟踪误差68.净认购金额=认购金额认购费率69.认购费用=认购金额-净认购金额70.认购份额=净认购金额认购利息基金份额面值K100%71.折(溢)价率=二级市场价格基金份额净值基金份额净值)K100%折(溢)价率=(二级市场价格基金份额净值72.净申购金额=申购金额申购费率73.申购费用=申购金额-净申购金额74.申购份额=净申购金额申购当日基金份额净值75.净申购金额=申购金额-固定金额76.申购份额=净申购金额日申购基金份额净值77.赎回金额=赎回总额-赎回费用赎回金额=赎回总额-赎回费用-后端收费金额78.赎回总额=赎回数量K赎回日基金份额净值79.赎回费用=赎回总额K赎回费率80.ETF基金份额折算比例=当日基金资产净值基金份额总额指数收盘值81.折算后的份额=原持有份额K折算比例82.除权(息)参考价=前收盘价现金红利配股价格股份变动比例股份变动比例83.新行权价格=原行权价格标的证券除权日参考价除权前一日标的证券收盘价新行权价格=原行权价格标的证券除息日参考价除息前一日标的证券收盘价84.新行权比例=原行权比例除权前一日标的证券收盘价标的证券除权日参考价85.基金资产净值=基金资产-基金负债86.基金份额净值=基金资产净值基金总份额87.股票投资占基金资产净值的比例=股票投资基金资产净值88.债券投资占基金资产净值的比例=债券投资基金资产净值89.银行存款等现金类占基金资产净值的比例=现金类资产合计基金资产净值90.某行业投资占股票投资的比例=该行业股票投资市值股票投资总额。

基金从业公式精编 Lele was written in 2021基金计算公式从基金从业资格考试从考生的普遍反应来看,科目一不难,难点在科目二证券投资基金基础知识,至少有15-20道计算题(数字题),还都比较难。

另外,还有很多涉及投资理论的、图表的,总之难度较大,考试主要以证券投资基金的理论知识为主。

针对这一块难点,233网校小编为您整理了证券投资基金基础知识计算题必备公式40个,快来理解记忆吧!1.资产=负债+所有者权益收入-费用=利润2.净现金流(NCF)公式:NCF=CFO+CFI+CFF3.流动比率=流动资产÷流动负债4.速动比率=(流动资产存货)÷流动负债5.资产负债率=负债÷资产,资产负债率是使用频率最高的债务比率。

6.权益乘数(杠杆比率)=资产÷所有者权益=1 ÷(1-资产负债率)负债权益比=负债÷所有者权益=资产负债率÷(1-资产负债率)数值越大代表财务杠杆比率越高,负债越重。

7.利息倍数=EBIT÷利息,EBIT是息税前利润。

利息倍数衡量企业对于长期债务利息保障程度。

资产负债率、权益乘数和负债权益比衡量的是对于长期债务的本金保障程度。

8.存货周转率=年销售成本÷年均存货存货周转天数=365天÷存货周转率9.应收账款周转率=销售收入÷年均应收账款应收账款周转天数=365天÷应收账款周转率10.总资产周转率=年销售收入÷年均总资产总资产周转率越大,说明企业的销售能力越强,资产利用效率越高。

11.销售利润率=净利润÷销售收入12.资产收益率=净利润÷总资产13.净资产收益率(权益报酬率)=净利润÷所有者权益=PV×(1+i)n, PV= FV ÷(1+i)nFV表示终值,即在第n年年末的货币终值;n表示年限;i表示年利率;PV表示本金或现值。

【计算公式】1.除权价1、除息报价。

除息报价=股息登记日收盘价-每股现金股利(股息)2、除权报价。

a.、送股除权报价=股权登记日收盘价/(1+每股送股比例)b、配股除权报价=(股权登记日收盘价+配股价×配股比例)/(1+每股配股比例)c、送股与配股同时进行时的除权报价=(股权登记日收盘价+配股价×配股比例)/(1+每股送股比例+每股配股比例)3、除息与除权同时存在时的除权除息报价。

除权除息报价=(股权登记日收盘价+配股价×配股比例-每股现金红利)/(1+每股送股比例+每股配股比例)。

2.营运效率比率存货周转率=年销售成本÷年均存货存货周转天数=365天÷存货周转率应收账款周转率=销售收入除年均应收账款应收账款周转天数=365天÷应收账款周转天率总资产周转率=年销售收入÷年均总资产3.盈利能力比率销售利润率=净利润÷销售收入资产收益率=净利润÷总资产资产收益率=净利润÷总资产=(净利润/销售收入)×(销售收入/总资产)=销售利润率×总资产周转率净资产收益率=净利润÷所有者权益=(净利润/总资产)×(总资产/所有者权益)=资产收益率×权益乘数4.终值公式:FV=PV×(1+r)t(1+r)t称为终值利率因子,与利率、时间成正比例关系5.现值和贴现公式:PV=FV/(1+r)t,r是贴现率1/(1+r)t称为现值利率因子,与利率、时间成反比例关系6.名义利率和实际利率实际利率=名义利率-通货膨胀率7.流动性比率流动比率=流动资产÷流动负债(流动比率可以反映短期偿债能力)速动比率=(流动资产-存货)÷流动负债(速冻比率是从流动资产中扣除存货部分,再除以流动负债的比值。

比流动比率更进一步的有关变现能力的比率指标为速冻比率。

)8.财务杠杆比率资产负债率=负债总额÷资产总额负债权益比=负债÷所有者权益=资产负债率÷(1-资产负债率)权益乘数=资产÷所有者权益=1÷(1-资产负债率)利息倍数=EBIT(息税前利润)÷利息9.配股权,其估值办法是:如果收盘股价高于配股价,按收盘价高于配股价的差额估值;如果收盘价等于/或低于配股价,估值为零。

科目二计算公式1.资产=负债+所有者权益收入-费用=利润2。

净现金流(NCF)公式:NCF=CFO+CFI+CFF3.流动比率=流动资产÷流动负债4.速动比率=(流动资产存货)÷流动负债5。

资产负债率=负债÷资产,资产负债率是使用频率最高的债务比率。

6。

权益乘数(杠杆比率)=资产÷所有者权益=1÷(1—资产负债率)负债权益比=负债÷所有者权益=资产负债率÷(1—资产负债率)数值越大代表财务杠杆比率越高,负债越重.7.利息倍数=EBIT÷利息,EBIT是息税前利润。

利息倍数衡量企业对于长期债务利息保障程度。

资产负债率、权益乘数和负债权益比衡量的是对于长期债务的本金保障程度.8。

存货周转率=年销售成本÷年均存货存货周转天数=365天÷存货周转率9。

应收账款周转率=销售收入÷年均应收账款应收账款周转天数=365天÷应收账款周转率10。

总资产周转率=年销售收入÷年均总资产总资产周转率越大,说明企业的销售能力越强,资产利用效率越高.11。

销售利润率=净利润÷销售收入12.资产收益率=净利润÷总资产13。

净资产收益率(权益报酬率)=净利润÷所有者权益=(净利润/总资产)×(总资产/所有者权益)=资产收益率×权益乘数=(净利润/销售收入)×(销售收入/总资产)×权益乘数=销售利润率×总资产周转率×权益乘数-——杜邦恒等式14。

FV=PV×(1+i)^n (FV,i,n), PV= FV ÷(1+i)^n (PV,i,n)FV表示终值,即在第n年年末的货币终值;n表示年限;i表示年利率;PV表示本金或现值.15.ir=in-P (费雪方程式)式中:in为名义利率;ir为实际利率;P为通货膨胀率。

1.资产=负债+所有者权益,利润=收入-费用2.净现金流(NCF)公式:NCF=CFO+CFI+CFF,CFO表示经营活动产生的现金流量净额,CFI表示投资活动产生的现金流量净额,CFF表示融资活动的现金流量。

3.流动比率=流动资产÷流动负债4.速动比率=(流动资产-存货)÷流动负债5.资产负债率=负债÷资产。

6.权益乘数(杠杆比率)=资产÷所有者权益=1 ÷(1-资产负债率)负债权益比=负债÷所有者权益=资产负债率÷(1-资产负债率),这一数值越大代表财务杠杆比率越高,负债越重。

7.利息倍数=EBIT÷利息。

EBIT(息税前利润)=净销售额-营业费用利息保障倍数指标反映企业经营收益为所需支付的债务利息的多少倍。

只要利息保障倍数足够大,企业就有充足的能力支付利息,反之相反。

8.存货周转率=年销售成本÷年均存货存货周转天数=365天÷存货周转率9.应收账款周转率=销售收入÷年均应收账款应收账款周转天数=365天÷应收账款周转率10.总资产周转率=年销售收入÷年均总资产总资产周转率是综合评价企业全部资产的经营质量和利用效率的重要指标。

周转率越大,说明总资产周转越快,反映出销售能力越强。

11.销售利润率=净利润÷销售收入12.资产收益率=净利润÷总资产13.净资产收益率(权益报酬率)=净利润÷所有者权益14.FV=PV×(1+i)n,PV= FV ÷(1+i)nFV表示终值,即在第n年年末的货币终值;n表示年限;i表示年利率;PV表示本金或现值。

15.ir=in-P式中:in为名义利率;ir为实际利率;P为通货膨胀率。

16.I=PV×i×t式中:I为利息;PV为本金;i为年利率;t为计息时间。

17.单利终值的计算公式为:FV=PV×(1+i×t)18.零息债券估值法:V表示贴现债券的内在价值;M表示面值;r表示市场利率;t 表示债券到期时间。

基金从业-科目二计算公式

————————————————————————————————作者:————————————————————————————————日期:

科目二计算公式

1.资产=负债+所有者权益收入-费用=利润

2.净现金流(NCF)公式:NCF=CFO+CFI+CFF

3.流动比率=流动资产÷流动负债

4.速动比率=(流动资产存货)÷流动负债

5.资产负债率=负债÷资产,资产负债率是使用频率最高的债务比率。

6.权益乘数(杠杆比率)=资产÷所有者权益=1÷(1-资产负债率)

负债权益比=负债÷所有者权益=资产负债率÷(1-资产负债率)

数值越大代表财务杠杆比率越高,负债越重。

7.利息倍数=EBIT÷利息,EBIT是息税前利润。

利息倍数衡量企业对于长期债务利息保障程度。

资产负债率、权益乘数和负债权益比衡量的是对于长期债务的本金保障程度。

8.存货周转率=年销售成本÷年均存货

存货周转天数=365天÷存货周转率

9.应收账款周转率=销售收入÷年均应收账款

应收账款周转天数=365天÷应收账款周转率

10.总资产周转率=年销售收入÷年均总资产

总资产周转率越大,说明企业的销售能力越强,资产利用效率越高。

11.销售利润率=净利润÷销售收入

12.资产收益率=净利润÷总资产

13.净资产收益率(权益报酬率)=净利润÷所有者权益=(净利润/总资产)×(总资产/所有者权益)=资产收益率×权益乘数=(净利润/销售收入)×(销售收入/总资产)×权益乘数=销售利润率×总资产周转率×权益乘数———杜邦恒等式

14.FV=PV×(1+i)^n (FV,i,n), PV= FV ÷(1+i)^n(PV,i,n)

FV表示终值,即在第n年年末的货币终值;n表示年限;i表示年利率;PV表示本金或现值。

15.ir=in-P (费雪方程式)

式中:in为名义利率;ir为实际利率;P为通货膨胀率。

16.(单利)I=PV×i×t

式中:I为利息;PV为本金;i为年利率;t为计息时间。

17.单利终值的计算公式为:FV=PV×(1+i×t)

18.单利现值的计算公式为:PV=FV÷(1+i×t)≈FV×(1-i×t)

19.贴现因子dt=1÷(1+St)^t,其中st为即期利率。

PV= x0+d1x1+d2x2+……+xk

20.市净率(P/B)=每股价格÷每股净资产

市盈率(P/E)=每股市价/每股收益

21.市现率(P/CF)=每股价格÷每股现金流

22.市销率(P/S)=每股价格÷每股销售收入=Pt/S t+1

P t为t期股票的价格;S t+1为公司在t+1期的每股销售额

23.零息债券估值法

V表示贴现债券的内在价值;M表示面值;r表示市场利率;t表示债券到期时间。

由于多数零息债券期限小于一年,因此上述贴现公式应简单调整为:

24.固定利率债券估值法

25.统一公债估值法

统一公债是一种没有到期日的特殊债券。

26.期望(均值)

27.方差与标准差----衡量他偏离期望值的程度

28.权证的价值:内在价值和时间价值

29.权益累证券投资的收益:

风险资产期望收益率=无风险资产收益率+风险溢价

30.久期,麦考利久期,又称存续期

ﻫ修正久期

31.各类期权的损益状态:

32.夏普比率

特雷诺比率

詹森

信息比率

33.下行风险标准差

34. 认购费用和份额

净认购金额=认购金额/(1+认购费率)

认购费用=认购金额-净认购金额

认购份额=(净认购金额+认购利息)/基金份额面值

35.折(溢)价率

折(溢)价率=(二级市场价格–基金份额净值)/基金份额净值×100% =(二级市场价格/基金份额净值–1)×100%

36.持股集中度的计算公式

37.基金股票换手率

38.绝对收益率

持有区间所获得的收益,通常有两部分组成:资产回报和收入回报。

39. 因送股,配股或派息而形成的剔除行为除权(息)

40.首期、到期资金结算额的计算

在质押式回购中:

首期资金结算额=正回购方融入资金数额

在买断式回购中:

首期资金结算额=(首期交易净价+首期结算日应计利息)×回购债券数量/100

在质押式回购中:

到期资金结算额=首期资金结算额×(1+回购利率×实际占款天数/365)

在买断式回购中:

到期资金结算额=(到期交易净价+到期结算日应计利息)×回购债券数量/100股利贴现模型公式:D=D1/(1+r)+D2/(1+r)^2 +……+D t/(1+r)^t

自由现金流(FCFF)贴现模型公式:

FCFF t 表示公司 t 期的自由现金流;WACC 表示加权平均资本成本,即债务资本价值与股本价值之和

自由现金流FCFF=EBIT×(1-税率)+折旧-资本性支出-追加营运资本

股权资本自由现金流FCFE=净收益+折旧-资本性支出-营运资本追加额-债务本金偿还+新发行债务

经济附加值等于公司税后净营业利润减去全部资本成本(股本成本与债务成本)后的净值。

计算公式为:EVA=NOPAT-资本成本

EVA 表示经济附加值;NOPAT 表示税后经营利润,或称息前税后利润,是指息税前利润 EBIT扣除经营所得税;资本成本等于WACC 乘以实际投入资本总额;WACC表示加权平均资本成本。