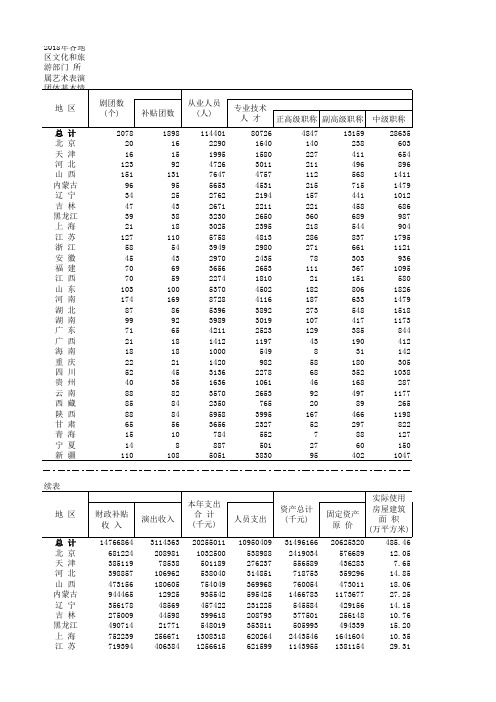

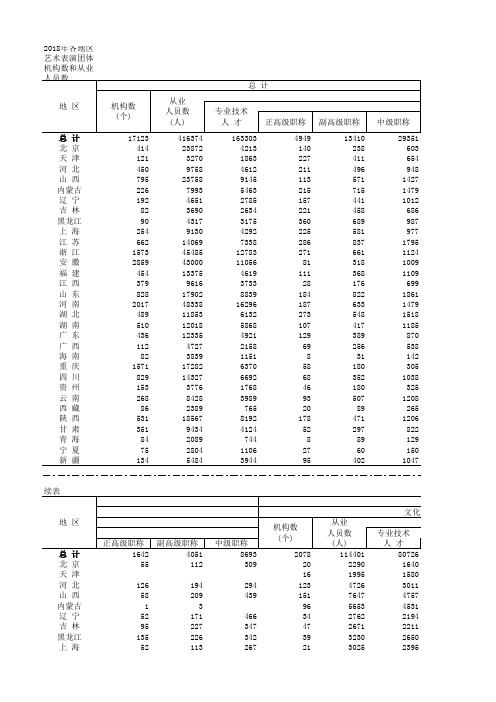

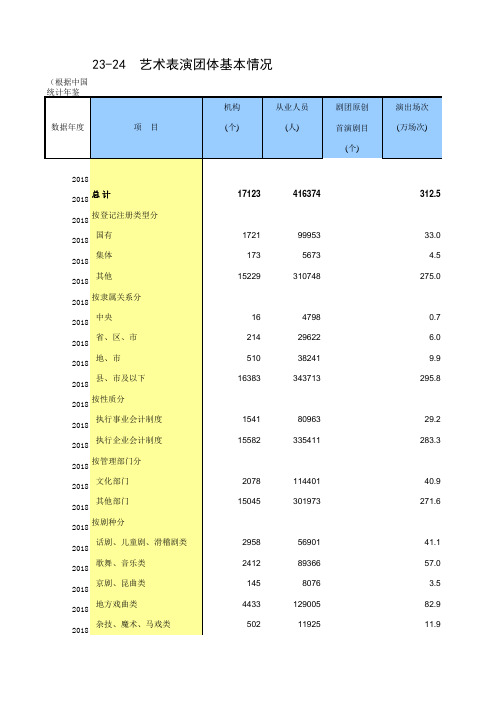

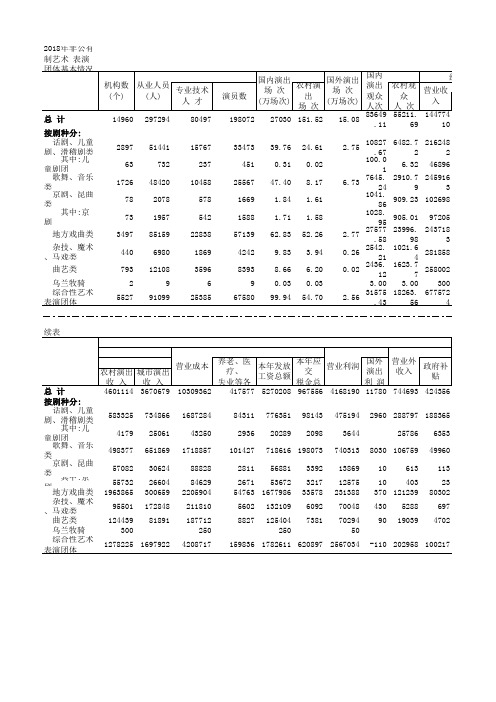

2018年各地区非公有制 艺术表演团体基本情况

- 格式:xlsx

- 大小:17.54 KB

- 文档页数:4

2018-2024年中国演艺行业市场深度调研报告近年来,随着中国经济的持续增长和居民生活水平的不断提高,演艺行业作为文化产业的重要组成部分,呈现出蓬勃发展的态势。

本报告旨在对 2018 2024 年中国演艺行业市场进行深度调研,分析其发展现状、趋势以及面临的挑战和机遇。

一、演艺行业的定义与分类演艺行业涵盖了多种艺术形式和表演类型,包括音乐、舞蹈、戏剧、曲艺、杂技等。

从演出场所来看,可分为剧场演出、体育馆演出、户外音乐节等;从演出主体来看,有专业演艺团体、民间艺人以及明星个人演唱会等。

二、2018 2024 年中国演艺行业市场规模与增长趋势在过去的几年里,中国演艺市场规模不断扩大。

据相关数据统计,2018 年中国演艺市场总收入达到了_____亿元,到 2024 年,预计将突破_____亿元。

这一增长主要得益于以下几个方面:1、居民文化消费需求的增长随着人们物质生活水平的提高,对精神文化的需求日益旺盛。

观看演出成为人们休闲娱乐的重要方式之一,从而推动了演艺市场的发展。

2、政府对文化产业的支持政府出台了一系列鼓励文化产业发展的政策,加大了对演艺行业的投入和扶持力度,促进了演艺市场的繁荣。

3、技术创新的推动互联网技术的发展使得线上演出成为可能,拓宽了演艺市场的渠道和受众范围。

同时,舞台技术的不断创新也为观众带来了更加精彩的视听体验。

三、中国演艺行业市场的主要参与者1、专业演艺团体包括国有院团和民营院团。

国有院团在艺术创作和人才培养方面具有优势,而民营院团则更加灵活,能够更好地适应市场需求。

2、艺人经纪公司负责艺人的培养、推广和经纪事务,为演艺市场输送了众多优秀的演员和歌手。

3、演出场馆如大剧院、体育馆、音乐厅等,为演出提供了场地支持。

4、票务公司承担演出票务的销售和推广工作,在演艺市场中发挥着重要的桥梁作用。

四、中国演艺行业市场的区域分布特点1、一线城市北京、上海、广州、深圳等一线城市拥有丰富的文化资源和庞大的消费群体,是演艺市场的核心区域。

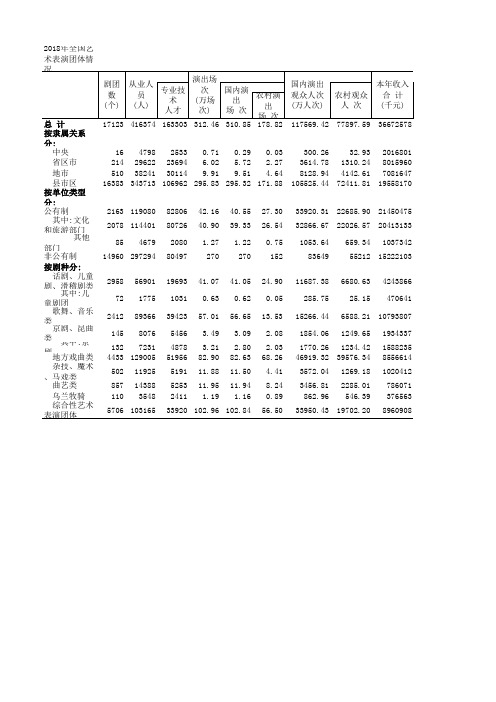

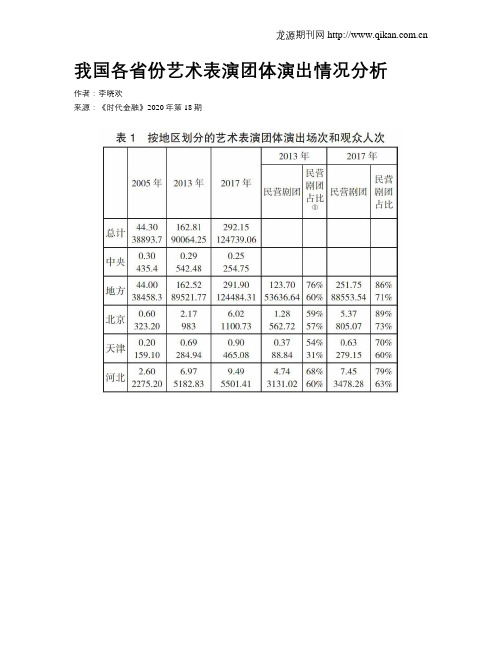

我国各省份艺术表演团体演出情况分析作者:李晓欢来源:《时代金融》2020年第18期摘要:我国各省份由于在地理位置、经济发展、人口构成等方面存在差异,使得各省份在艺术表演团体演出情况会有所不同。

研究结果表明:在分地区艺术表演团体中,无论是在演出场次上还是在观众规模上,排明前三的省份都包括浙江省、安徽省和河南省,所不同的是演出场次排名前三的省份依次为河南省、安徽省、浙江省,观众规模排名前三的省份依次为安徽省、浙江省、河南省。

在按所有制分地区团均演出场次中,地方公有院团的团均演出场次在增加,而地方民营剧团的团均演出场次在减少。

关键词:艺术表演演出场次观众人次各省份一、前言我国是一个幅员辽阔、人口众多且省份众多的国家。

不同的省份因在地理位置、经济发展、人口构成等存在差异,这就使得各省份在艺术表演团体演出情况会有所不同。

从现有学术文献中,我们发现,没有学者对我国各省份艺术表演团体演出情况进行分析,更不用说使用数据进行分析了,本文将尝试弥补这一空白。

笔者使用2005、2013和2017年的官方数据介绍我国各省份艺术表演团体的演出场次和观众人次分布。

文化部出版的《中国文化文物统计年鉴》提供了研究这个问题所需要的历史和年度的基本数据。

之所以选择2005年是因为2005年4月,我国政府鼓励和支持非公有资本进入文艺表演团体,同时鼓励和支持非公有资本参与文艺表演团体等国有文化单位的公司制改建,非公有资本可以控股。

这是很关键的一年。

2013年开始在所有制上把艺术表演团体分为公有制和非公有制(民营剧团)。

二、按地区划分的艺术表演团体演出场次和观众人次分布从表1中我们可以很明显地看出,不管是在演出场次上还是在观众规模上,地方院团均占了绝对性的优势。

地方院团的演出场次和观众规模占全国的比重均在99%以上,中央院团的演出场次和观众规模仅占全国比重的1.12%或以下。

这说明,地方院团是我国文化艺术表演团体的主力军。

在分地区艺术表演团体中,演出场次前三的省份分别为河南、安徽和浙江。