制造费用及产品明细表excel模板

- 格式:xls

- 大小:31.00 KB

- 文档页数:3

基本信息、报表目录及使用说明

基本信息录入

编制单位: 江西XXXXXXXX 有限公司

所属财务期间: 2009年12月 填表日期: 2010年1月1日 单位负责人: 张三 财务负责人: 李四 复核人: 王五 制表人:

刘六

注:1、以上基本信息录入后,各表相关信息将自动

Th 成,无需再录入。

2、单击右边报表名称直接进入相应工作表。

3、使用前请阅读以下说明。

报表目录 1 2 3 4

5 6 7 8

9 10

目录

会计科目 凭证录入 凭证打印 科目余额表 资产负债表 损益表 表外数据录入 现金流量表 丁字账

原会计制度使用科目注:以下明细科目可根据需要自行增减或修改,但科目之间不可有空单元格。

公司名称:江西XXXXXXXX有限公司试算平衡:借贷平衡

公司名称:江西XXXXXXXX有限公司试算平衡:借贷平衡

公司名称:江西XXXXXXXX有限公司试算平衡:借贷平衡

公司名称:江西XXXXXXXX有限公司试算平衡:借贷平衡

公司名称:江西XXXXXXXX有限公司试算平衡:借贷平衡。

生产成本明细表模板生产成本明细表是一个重要的财务报表,用于记录和展示企业在生产过程中所发生的各项成本。

它能够提供有关产品生产成本和费用的详细信息,帮助企业管理层进行成本控制和决策分析。

以下是一份生产成本明细表模板,帮助企业更好地跟踪和管理生产过程中的各项成本:表头:- 公司名称:填写公司的官方名称,确保准确标识公司身份。

- 报表日期:填写报表的日期,通常以月或季度为单位。

表格内容:1.直接材料成本:直接材料成本是指用于生产过程中直接投入产品的原材料的成本。

在这一部分列出每种直接材料的名称、单位成本、使用数量以及相应的金额。

2.直接人工成本:直接人工成本是指直接参与产品制造的劳动力成本。

在这一部分列出每个直接人工工作岗位的名称、每小时工资、工时数量以及相应的金额。

3.制造费用:制造费用是指生产过程中除了直接材料成本和直接人工成本之外的其他费用。

在这一部分列出每项制造费用的名称和相应的金额,包括设备折旧、设备维护费用、能源消耗等。

4.间接材料成本:间接材料成本是指与产品生产过程间接相关的原材料的成本。

在这一部分列出每种间接材料的名称、单位成本、使用数量以及相应的金额。

5.间接人工成本:间接人工成本是指与产品生产过程间接相关的劳动力成本。

在这一部分列出每个间接人工工作岗位的名称、每小时工资、工时数量以及相应的金额。

6.其他费用:其他费用是指与产品生产过程相关的其他费用,如租金、运输费用等。

在这一部分列出每项其他费用的名称和相应的金额。

总计:在表格底部,列出所有成本的总计金额,用于汇总和分析财务数据。

备注:在表格的边缘或底部,可以添加适当的备注,解释特殊的成本项目或提供其他必要的信息。

生产成本明细表的编制要求:1.准确记录和分类成本项目,确保数据的真实性和可靠性。

2.按照企业的财务制度和成本分类要求编制,以满足内部和外部报表的需求。

3.保持表格的简洁明了,不过度复杂,方便查阅和理解。

4.及时更新和调整表格内容,以反映企业生产成本的变化和调整。

生产成本核算全套表格

以下是一份生产成本核算的全套表格,用于记录和计算企业的生产成本,并帮助企业进行成本控制和管理。

原材料成本表

加工费用表

劳动工资表

生产间接费用表

生产成本汇总表

以上是生产成本核算的全套表格,可以根据实际情况进行填写和计算。

如有需要,可以根据实际情况添加或修改表格中的内容。

这些表格可以帮助企业全面掌握生产成本情况,并进行成本核算和成本管理,为企业的经营决策提供数据支持。

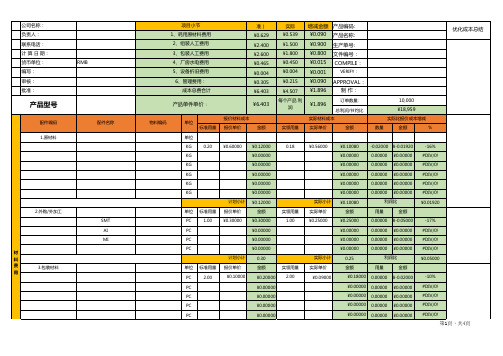

产品销售成本核算明细表

1. 产品信息,列出所销售的产品的名称、型号、规格等基本信息,以便对不同产品的销售成本进行区分和核算。

2. 直接材料成本,直接用于产品制造的原材料成本,包括购入原材料的金额、运输费用等。

3. 直接人工成本,直接投入到产品制造过程中的人工成本,包括生产工人的工资、福利费用等。

4. 制造费用,与产品制造直接相关的制造费用,如生产设备折旧、维护费用、生产现场管理人员工资等。

5. 其他直接成本,除了上述直接材料成本和直接人工成本外,还包括与产品制造直接相关的其他成本,如能源消耗费用、生产过程中的耗材费用等。

6. 间接费用分摊,将企业间接费用按照一定的分摊基数分摊到各个产品的销售成本中,如厂房折旧、管理人员工资、办公用品费用等。

7. 销售费用,与产品销售直接相关的费用,如广告宣传费用、销售人员工资提成等。

8. 利润核算,最终核算出每个产品的销售利润,以便评估产品的盈利能力和制定合理的销售价格。

通过产品销售成本核算明细表,企业可以清晰地了解每个产品的销售成本构成,有针对性地进行成本控制和核算,从而提高产品的盈利能力和企业的整体竞争力。

同时,也可以帮助企业制定合理的定价策略,确保产品销售的盈利水平。

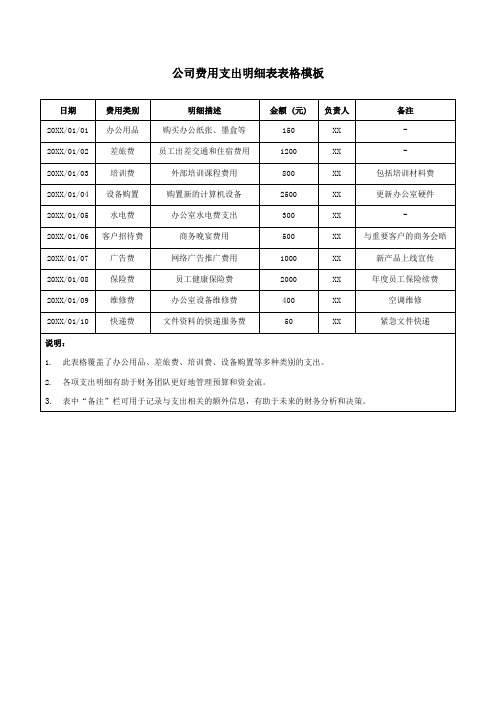

公司成本费用表格模板

一、目录

1. 序号

2. 项目

3. 成本内容

4. 费用类型

5. 发生时间

6. 金额

7. 备注

二、序号

请按照顺序填写序号,以便于管理和查询。

三、项目

请填写具体的项目名称,如办公用品、差旅费、员工工资等。

四、成本内容

请详细填写成本的具体内容,如购买的办公用品种类、出差地点、员工工资构成等。

五、费用类型

请填写费用的类型,如固定费用、变动费用、直接费用、间接费用等。

六、发生时间

请填写费用发生的时间,以便于管理和核对。

七、金额

请填写费用的金额,包括大小写,并确保数字准确无误。

八、备注

如有需要,请填写备注信息,以便于对费用进行说明和解释。

3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

编制及使用说明:5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制: ①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。