物流企业物流成本计算及企业物流成本表填写

- 格式:doc

- 大小:96.50 KB

- 文档页数:6

6.2流通企业物流成本计算及企业物流成本表填写例二、乙公司是某集团下设分公司,主要负责啤酒的销售工作。

截止2006年3月底,资产总额8900万元,负责总额2200万元。

该公司有员工1080人,设有人力资源部门、物流管理部、财务部、市场营销部和信息部五个专门部门(无专门的物流信息部),共有管理人员78人,其中物流管理部有12名员工,另在全国各省市设有48个办事处,主要负责啤酒的营销工作。

该公司的运输业务和装卸搬运业务均委托第三方物流公司——某城市招商局下设分支机构办理,同时在本部租赁三个仓库,总面积约20000平方米,用于产品的临时储存和市内周转,无本公司的仓库保管人员,有关费用统一在仓库租赁费支付。

公司另有运输车辆156辆,主要用于业务联络和办理,同时也零星用于销售产品的运输。

该公司的主要工作流程如下:根据客户订单从集团下设另一啤酒生产公司采购啤酒,其中有关的物流运作包括运输和装卸搬运等工作均外包给专业的物流公司。

采购环节无运费和装卸费,这部分费用体现在采购价格中,分别占采购价格的6%和1.5%,销售价格按离岸价格确定。

为了满足临时订货和销售的需要,在采购总额中约有15%的货物储存于仓库用于市内周转和应急所需。

本案例子中以乙公司2006年3月有关成本费用资料为依据,计算2006年3月的物流成本。

乙公司的成本费用科目主要有销售费用、管理费用、主营业务成本和财务费用,其中财务费用为银行手续支出,与物流成本无关。

1、获取2006年3月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关,具体信息见表6.10。

表6.10 2006年3月成本费用科目明细及物流成本相关性分析表成本费用科目及明细项目发生额(元)是否相关备注销售费用—工资是含物流管理人员及零星运输业务人员工资销售费用—职工福利费231800 是含物流管理人员及零星运输业务人员工资销售费用—折旧费—办公用房设备折旧152000 否主要办公用房及设备折旧费销售费用—折旧费—运输车辆折旧566200 是运输车辆零星用于物流业务运输销售费用—折旧费—生啤鲜啤机折旧3800 是属于包装辅助设施折旧费销售费用—修理费—办公用房及设备修理费销售费用—修理费—车辆维修26600106400否是主要为办公用房及设备修理费运输车辆零星用于物流业务运输销售费用—低值易耗品摊销—办公用34200 是含物流管理部门费用销售费用—低值易耗品摊销—鲜酒桶摊销247000 是主要为啤酒包装设施摊销销售费用—邮电费368600 是含物流信息费用销售费用—办公费—办公用品费等197600 是含物流管理人员及零星运输业务人员费用销售费用—差旅费691600 是含物流管理部门费用销售费用—水电费3800 是含物流管理部门耗用费用销售费用—运费是为对外支付物流运输费用销售费用—装卸费是为对外支付装卸费用销售费用—广告费186200 否主要为销售宣传费用销售费用——促销品及其促销奖励费否销售费用——租赁费——经营租赁费425600 否部分办公用房租赁费支出销售费用—租赁费—仓库租赁380000 是对外支付仓库租赁费销售费用—机物料消耗167200 是车辆燃料费(含零星物流运输业务)销售费用—样品酒费用15200 否销售费用—破损费186200 是主要为啤酒在运输过程中发生的破损费销售费用—保险费106400 是主要为商品的财产保险销售费用—车辆相关费174800 是车辆的过路过桥费等(含零星物流业务)销售费用—盘盈盘亏及报废损失19000 是主要为其末仓库盘点损失等销售费用—外用工资否主要为雇佣促销员工资支出管理费用—工会经费23925.14 否按工资总额2%提取用于工会经费的支出管理费用—职工教育经费17943.97 是按工资总额1.5%提取(含物流人员工资)管理费用—劳动保险费439193.15 否主要为缴纳离休统筹金管理费用—顾问咨询费355444.00 否管理费用—无形资产摊销31938.06 是主要为物流信息软件摊销费管理费用—业务招待费107705.00 否含物流业务部门业务招待费管理费用—住房公积金353384.00 是含物流管理人员及运输业务人员住房公积金管理费用—警卫消防费4410.00 否管理费用—住房增量补贴137534.85 是按应发工资20%提取发个人(含物流人员等)管理费用—地方教育附加费307636.84 否按营业税额的1%上缴主营业务成本123000000.00 是为啤酒采购成本(含运费、装卸费)合计177724 515.012、物流成本资料分析及物流成本计算。

物流企业物流成本计算及企业物流成本表填写甲公司是一家专业物流公司,截至2015年12月底,资产总额1531万元,负债总额765万元。

该公司共有员工38人,设有办公室、人力资源部、财务部、运营部、安全部、客服部6个部门。

公司主要从事受托物流业务的组织运营工作,运输业务由外部有运输资格的车队负责,装卸搬运业务雇佣外部搬运工完成,公司除1个自有仓库外,还在其他地区租赁4个仓库,另有1辆10吨叉车和2辆卡车,供内部零星装卸和运输使用。

本案例以甲公司2015年12月有关成本费用的资料为依据,计算2015年12月的物流成本。

甲公司的成本费用科目有主营业务成本、销售费用、管理费用、财务费用和营业外支出,其中营业外支出2015年12月无发生额。

1、获取2015年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关,具体信息见表1。

(首先判断各成本费用是否与物流相关)表1 甲公司2015年12月成本费用科目明细及物流成本相关性分析表2、物流成本资料分析及物流成本计算。

根据会计明细账、记账凭证、原始凭证及其他相关资料,对表1中与物流成本有关的费用逐项进行分拆,并设物流成本辅助账户,按两个维度计算物流成本。

(1)对于表1中第1项,经查明细资料,分别为对外支付搬运费和运输费。

将上述信息计入有关物流成本辅助账户:物流成本——装卸搬运成本——委托……………………………………………29360.23 1 ——运输成本——委托…………………………………………………5894.96 2(2)对于表1中第2项,经查明细资料,为运营部、安全部、客服等物流管理部门所耗人工费用,其中司机2人,工资共3600元,仓库作业人员4人,工资共8800元,其余为物流管理人员工资支出。

仓库作业人员兼做仓管、零星的装卸搬运和包装的工作时数分别为400小时,160小时和240小时。

仓库作业人员人工费按不同物流工作时数比例分配。

据此,相关物流成本计算如下:仓库保管工作时数占工作总时数的比例=400÷(400+160+240)=0.5装卸搬运工作时数占工作总时数的比例=160÷(400+160+240)=0.2包装工作时数占工作总时数的比例=240÷(400+160+240)=0.3运输作业的人工费=3600仓储作业的人工费=8800×0.5=4400装卸搬运的人工费=8800×0.2=1760包装作业的人工费=8800×0.3=2640物流管理作业的人工费=60386.54-3600-8800=47986.54将上述信息计入有关物流成本辅助账户:物流成本——运输成本——人工费…………………………………………………3600 3 ——仓储成本——人工费…………………………………………………4400 4——装卸搬运成本——人工费……………………………………………1760 5——包装成本——人工费…………………………………………………2640 6——物流管理成本——人工费…………………………………………47986.54 7(3)对于表1中第3项,经查明细资料,主要为物流管理人员劳动保护所耗。

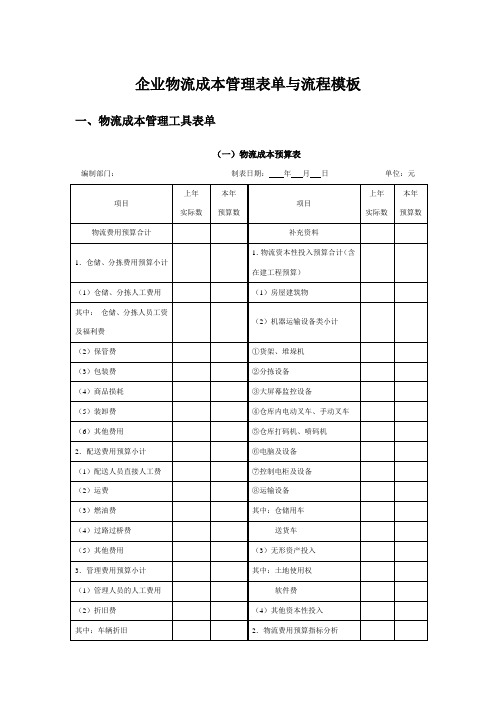

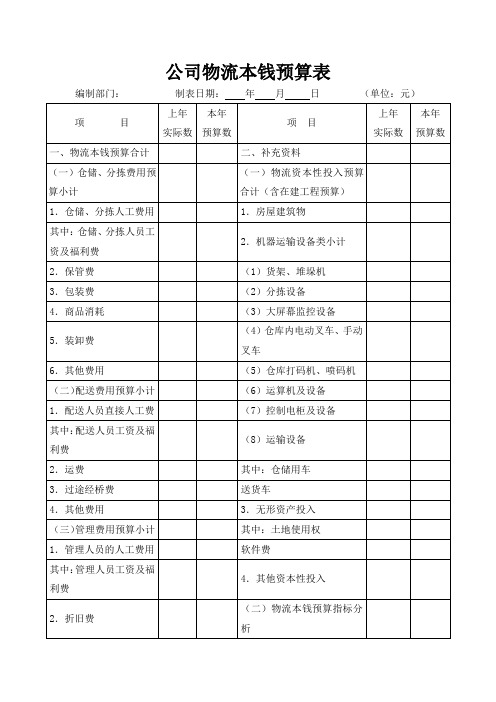

物流成本预算表

(一)储存成本分析表

(二)运输成本分析表

(三)物流成本预算表

编制部门:制表日期:年月日单位:元

说明:

1.单位面积存货存量(箱/平方米)=期末存货数量÷库房建筑面积

2.单箱物流费用(元/箱)=期末物流费用÷期末销售数量

3.单箱仓储分拣费用(元/箱)=期末仓储、分拣费用÷期末销售数量

4.单箱配送费用(元/箱)=期末配送费用÷期末销售数量

5.单箱管理费用(元/箱)=期末管理费用÷期末销售数量

6.单箱车辆折旧额(元/箱)=车辆折旧费用÷期末销售数量

7.物流资本性累计投入占总资产比例=物流资本性累计投入÷企业期末资产总额×100% 8.物流费用率=物流费用÷期末销售收入×100%

9.物流费用利润率=利润总额÷物流费用×100%

(四)ABC物流成本预算表

备注:

1.物流信息费和物流管理费均计入合计栏和各种范围栏。

2.企业本身物流费用合计包括材料费、人工费、公益费、维护费、一般经费和特别经费。

本企业支付物流费用合计,包括企业本身物流费用合计和委托物流费用。

企业物流费用总计包括本企业支付物流费用合计和外企业支付物流费用。

物流成本降低方法分析表

Welcome To Download !!!

欢迎您的下载,资料仅供参考!。

企业物流成本计算示范案例计算企业物流成本是企业开展物流统计工作的核心,工业、批发贸易企业对采购和销售环节进行统计主要计算填报企业物流成本指标,物流企业除计算物流成本指标外还计算物流业务收入指标。

本章在工业、批发贸易业、物流相关行业各选择一个企业作为示范案例专门介绍企业物流成本计算方法和企业物流成本表填写方法。

在这里要特别感谢西安交通大学管理学院教授、博士生导师,中国物流学会副会长冯耕中先生给予我们的大力支持。

以下案例选自冯耕中、李雪燕、汪应洛、汪寿阳合著的《企业物流成本计算与评价》一书。

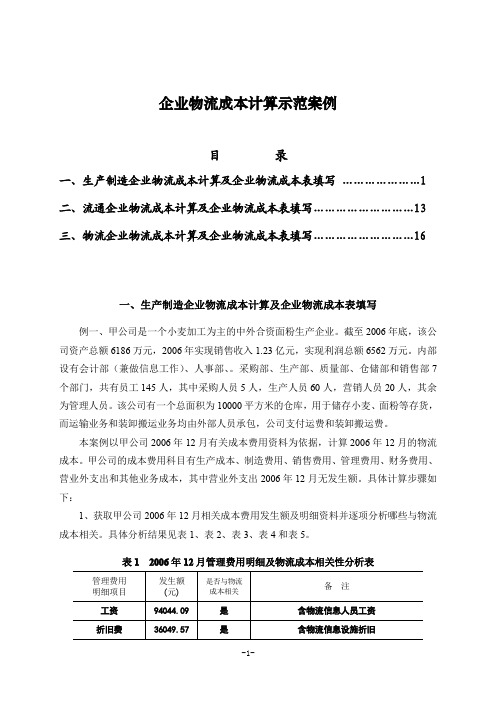

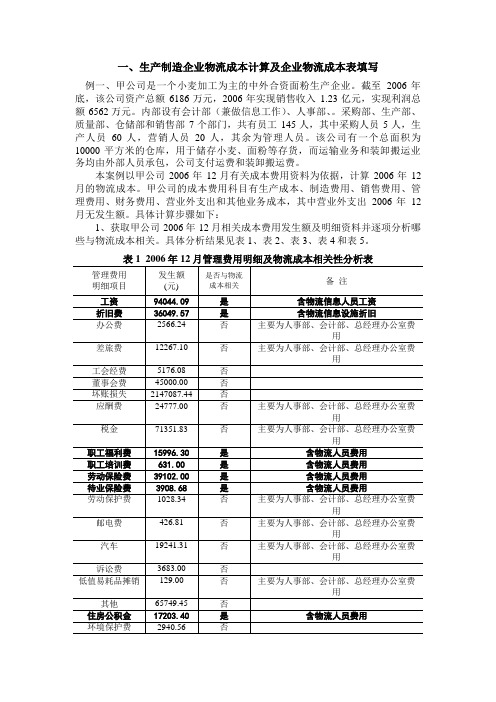

生产制造企业物流成本计算及企业物流成本表填写例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。

截至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23亿元,实现利润总额6562万元。

内部设有会计部(兼做信息工作)、人事部、采购部、生产部、质量部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。

该公司有一个总面积为10000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承包,公司支付运费和装卸搬运费。

本案例以甲公司2006年12月有关成本费用资料为依据,计算2006年12月的物流成本。

甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2006年12月无发生额。

具体计算步骤如下:1、获取甲公司2006年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关。

具体分析结果见表2.1、表2.2、表2.3、表2.4和表2.5。

3、物流成本资料分析及物流成本计算。

根据会计明细账、记账凭证、原始凭证及其他相关资料,对表2.6中与物流成本有关的费用逐项进行分拆,并设物流成本辅助账户,按三个维度计算物流成本。

(1)对于表2.6中第1项,经查明细资料,其中微机等信息设施的折旧费为6008.26元。

一、生产制造企业物流成本计算及企业物流成本表填写例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。

截至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23亿元,实现利润总额6562万元。

内部设有会计部(兼做信息工作)、人事部、。

采购部、生产部、质量部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。

该公司有一个总面积为10000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承包,公司支付运费和装卸搬运费。

本案例以甲公司2006年12月有关成本费用资料为依据,计算2006年12月的物流成本。

甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2006年12月无发生额。

具体计算步骤如下:1、获取甲公司2006年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关。

具体分析结果见表1、表2、表3、表4和表5。

2、对表1、表2、表3、表4和表5中与物流成本有关的费用内容进行汇总,具体见表6。

3、物流成本资料分析及物流成本计算。

根据会计明细账、记账凭证、原始凭证及其他相关资料,对表6中与物流成本有关的费用逐项进行分拆,并设物流成本辅助账户,按三个维度计算物流成本。

(1)对于表6中第1项,经查明细资料,其中微机等信息设施的折旧费为6008.26元。

该项费用按微机工作时数进行分配,会计部提供的物流成本计算信息需求表见表7。

表7 物流成本计算信息需求表(2) 对于表6中第2项人工费用,经查明细资料,管理费用-工资94044.09元中含物流信息人员工资,该公司会计部门一名员工兼做信息系统管理员,每月工资为3000元,该项费用按物流信息工作时数进行分配;销售费用-工资61473.17元中含仓储人员工资18000元,该公司共有仓储人员10人,其中两人从事仓储管理工作,工资为5000元,另外8人从事仓储业务工作,工资为13000元;生产成本-工资114726.27元中含包装人员工资20000元,该公司共有包装人员15人,其中一人从事包装管理工作,工资为2500元,14人从事包装业务工作,工资为17500元;管理费用-住房公积金17203.40元中含物流人员支出,该公司按职工工资总额的5%提取职工住房公积金。

企业物流成本管理表单与流程模板一、物流成本管理工具表单(一)物流成本预算表编制部门:制表日期:年月日单位:元项目上年实际数本年预算数项目上年实际数本年预算数物流费用预算合计补充资料1.仓储、分拣费用预算小计1.物流资本性投入预算合计(含在建工程预算)(1)仓储、分拣人工费用(1)房屋建筑物其中:仓储、分拣人员工资及福利费(2)机器运输设备类小计(2)保管费①货架、堆垛机(3)包装费②分拣设备(4)商品损耗③大屏幕监控设备(5)装卸费④仓库内电动叉车、手动叉车(6)其他费用⑤仓库打码机、喷码机2.配送费用预算小计⑥电脑及设备(1)配送人员直接人工费⑦控制电柜及设备(2)运费⑧运输设备(3)燃油费其中:仓储用车(4)过路过桥费送货车(5)其他费用(3)无形资产投入3.管理费用预算小计其中:土地使用权(1)管理人员的人工费用软件费(2)折旧费(4)其他资本性投入其中:车辆折旧2.物流费用预算指标分析(3)税费(1)企业资产总额(万元)(4)无形资产摊销(2)销量预算(箱)(5)水电费(3)利润总额预算(万元)(6)通讯费(4)平均存货余额(万元)(7)差旅费(5)存货周转次数(次)(6)单位面积存货存量(箱/平(8)办公费方米)(9)业务招待费(7)单箱物流费用(元/箱)(8)单箱仓储、分拣费用(元/(10)低值易耗品摊销箱)(11)管理用车费用(9)单箱配送费用(元/箱)其中:燃油费(10)单箱管理费用(元/箱)过路过桥费(11)单箱车辆折旧额(元/箱)(12)物流资本性累计投入占总养路费资产比例%(12)修理费(13)物流费用率%其中:车辆修理费(14)物流费用利润率% (13)租赁费(15)物流车辆数(14)保险费(16)车辆月行驶总里程(千米)其中:车辆保险费(17)库房面积(平方米)(15)劳动保护费(16)其他费用填写说明:1.单位面积存货存量(箱/平方米)=期末存货数量÷库房建筑面积2.单箱物流费用(元/箱)=期末物流费用÷期末销售数量3.单箱仓储分拣费用(元/箱)=期末仓储、分拣费用÷期末销售数量4.单箱配送费用(元/箱)=期末配送费用÷期末销售数量5.单箱管理费用(元/箱)=期末管理费用÷期末销售数量6.单箱车辆折旧额(元/箱)=车辆折旧费用÷期末销售数量7.物流资本性累计投入占总资产比例=物流资本性累计投入÷企业期末资产总额×100% 8.物流费用率=物流费用÷期末销售收入×100%9.物流费用利润率=利润总额÷物流费用×100%(二)ABC物流成本预算表范围支付形态供应物流费用企业内物流费用销售物流费用退货物流费用废弃物流费用合计企业物流费用本企业支付物流费用企业本身物流费用材料费资材费燃料费消耗性工具、器具等其他合计人工费薪酬、补贴福利费其他合计公益费电费煤气费水费其他合计维护费维修费消耗性材料费税金租赁费保险费其他合计一般经费特别经费折旧费企业内利息合计合计委托物流费用本企业支付物流费用外企业支付物流费用企业物流费用总计备注:1.物流信息费和物流管理费均计入合计栏和各种范围栏。

62流通企业物流成本计算及企业物流成本表

填写

物流成本计算是指企业对物流活动所产生的费用进行计算和分析。

企业物流成本表是记录和统计企业物流活动所产生的费用的表格。

以下是关于62流通企业物流成本计算及企业物流成本表填写的普通步骤:

1. 确定物流活动范围:包括采购物流、生产物流、销售物流等。

2. 确定物流成本项目:物流成本项目包括运输费用、仓储费用、包装费用、人力资源费用等。

3. 采集数据:采集与物流活动相关的费用数据,包括运输费用、仓储费用、包装费用、人力资源费用等。

4. 计算物流成本:根据采集到的数据,对每一个物流成本项目进行计算,得出各项物流成本的金额。

5. 填写企业物流成本表:根据物流成本项目,将计算得出的物流成本金额填写到企业物流成本表中。

6. 分析物流成本:根据填写好的企业物流成本表,对物流成本进行分析,找出费用高低、费用变动的原因,并提出相应的改进措施。

需要注意的是,物流成本计算和企业物流成本表的填写应根据企业的具体情况进行调整和完善,以满足企业的实际需求。

企业物流成本计算示范案例计算企业物流成本是企业开展物流统计工作的核心,工业、批发贸易企业对采购和销售环节进行统计主要计算填报企业物流成本指标,物流企业除计算物流成本指标外还计算物流业务收入指标。

本章在工业、批发贸易业、物流相关行业各选择一个企业作为示范案例专门介绍企业物流成本计算方法和企业物流成本表填写方法。

在这里要特别感谢西安交通大学管理学院教授、博士生导师,中国物流学会副会长冯耕中先生给予我们的大力支持。

以下案例选自冯耕中、李雪燕、汪应洛、汪寿阳合著的《企业物流成本计算与评价》一书。

生产制造企业物流成本计算及企业物流成本表填写例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。

截至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23亿元,实现利润总额6562万元。

内部设有会计部(兼做信息工作)、人事部、采购部、生产部、质量部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。

该公司有一个总面积为10000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承包,公司支付运费和装卸搬运费。

本案例以甲公司2006年12月有关成本费用资料为依据,计算2006年12月的物流成本。

甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2006年12月无发生额。

具体计算步骤如下:1、获取甲公司2006年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关。

具体分析结果见表2.1、表2.2、表2.3、表2.4和表2.5。

3、物流成本资料分析及物流成本计算。

根据会计明细账、记账凭证、原始凭证及其他相关资料,对表2.6中与物流成本有关的费用逐项进行分拆,并设物流成本辅助账户,按三个维度计算物流成本。

(1)对于表2.6中第1项,经查明细资料,其中微机等信息设施的折旧费为6008.26元。

62流通企业物流成本计算及企业物流成本表填写6.2流通企业物流本钱计算及企业物流本钱表填写例二、乙公司是某集团下设分公司,主要负责啤酒的销售工作。

截止2006年3月底,资产总额8900万元,负责总额2200万元。

该公司有员工1080人,设有人力资源部门、物流管理部、财务部、市场营销部和信息部五个专门部门〔无专门的物流信息部〕,共有管理人员78人,其中物流管理部有12名员工,另在全国各省市设有48个办事处,主要负责啤酒的营销工作。

该公司的运输业务和装卸搬运业务均委托第三方物流公司——某城市招商局下设分支机构办理,同时在本部租赁三个仓库,总面积约20000平方米,用于产品的临时储存和市内周转,无本公司的仓库保管人员,有关费用统一在仓库租赁费支付。

公司另有运输车辆156辆,主要用于业务联络和办理,同时也零星用于销售产品的运输。

该公司的主要工作流程如下:根据客户订单从集团下设另一啤酒生产公司采购啤酒,其中有关的物流运作包括运输和装卸搬运等工作均外包给专业的物流公司。

采购环节无运费和装卸费,这局部费用表达在采购价格中,分别占采购价格的6%和1.5%,销售价格按离岸价格确定。

为了满足临时订货和销售的需要,在采购总额中约有15%的货物储存于仓库用于市内周转和应急所需。

本案例子中以乙公司2006年3月有关本钱费用资料为依据,计算2006年3月的物流本钱。

乙公司的本钱费用科目主要有销售费用、管理费用、主营业务本钱和财务费用,其中财务费用为银行手续支出,与物流本钱无关。

1、获取2006年3月相关本钱费用发生额及明细资料并逐项分析哪些与物流本钱相关,具体信息见表6.10。

表6.10 2006年3月本钱费用科目明细及物流本钱相关性分析表本钱费用科目及明细工程发生额〔元〕是否相关备注销售费用—工资16606000 是含物流管理人员及零星运输业务人员工资销售费用—职工福利费231800 是含物流管理人员及零星运输业务人员工资销售费用—折旧费—办公用房设备折旧152000 否主要办公用房及设备折旧费销售费用—折旧费—运输车辆折旧566200 是运输车辆零星用于物流业务运输销售费用—折旧费—生啤鲜啤机折旧3800 是属于包装辅助设施折旧费销售费用—修理费—办公用房及设备修理费销售费用—修理费—车辆维修26600106400否是主要为办公用房及设备修理费运输车辆零星用于物流业务运输销售费用—低值易耗品摊销—办公用34200 是含物流管理部门费用销售费用—低值易耗品摊销—鲜酒桶摊销247000 是主要为啤酒包装设施摊销销售费用—邮电费368600 是含物流信息费用销售费用—办公费—办公用品费等197600 是含物流管理人员及零星运输业务人员费用销售费用—差旅费691600 是含物流管理部门费用销售费用—水电费3800 是含物流管理部门耗用费用销售费用—运费12285400 是为对外支付物流运输费用销售费用—装卸费2378800 是为对外支付装卸费用销售费用—广告费186200 否主要为销售宣传费用销售费用——促销品及其促销奖励费12464000 否销售费用——租赁费——经营租赁费425600 否局部办公用房租赁费支出销售费用—租赁费—仓库租赁380000 是对外支付仓库租赁费销售费用—机物料消耗167200 是车辆燃料费〔含零星物流运输业务〕销售费用—样品酒费用15200 否销售费用—破损费186200 是主要为啤酒在运输过程中发生的破损费销售费用—保险费106400 是主要为商品的财产保险销售费用—车辆相关费174800 是车辆的过路过桥费等〔含零星物流业务〕销售费用—盘盈盘亏及报废损失19000 是主要为其末仓库盘点损失等销售费用—外用工资4886800 否主要为雇佣促销员工资支出管理费用—工会经费23 否按工资总额2%提取用于工会经费的支出管理费用—职工教育经费17 是按工资总额1.5%提取〔含物流人员工资〕管理费用—劳动保险费否主要为缴纳离休统筹金管理费用—参谋咨询费355444.00 否管理费用—无形资产摊销是主要为物流信息软件摊销费管理费用—业务招待费否含物流业务部门业务招待费管理费用—住房公积金是含物流管理人员及运输业务人员住房公积金管理费用—警卫消防费否管理费用—住房增量补贴是按应发工资20%提取发个人〔含物流人员等〕管理费用—地方教育附加费否按营业税额的1%上缴主营业务本钱是为啤酒采购本钱〔含运费、装卸费〕合计2、物流本钱资料分析及物流本钱计算。

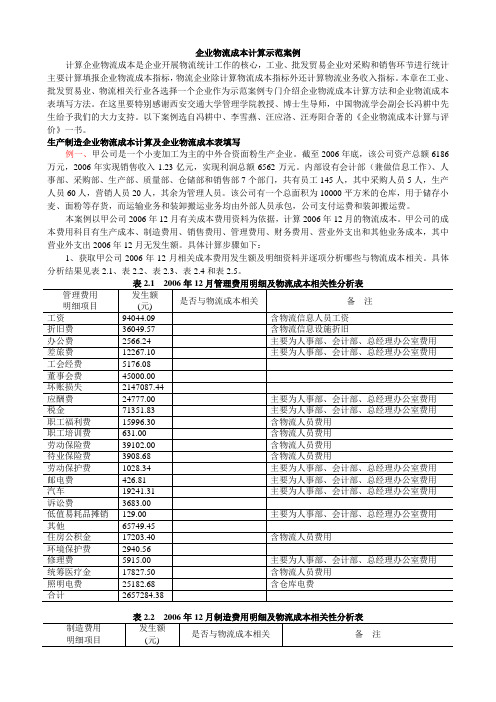

物流企业物流成本计算及企业物流成本表填写甲公司是一家专业物流公司,截至2015年12月底,资产总额1531万元,负债总额765万元。

该公司共有员工38人,设有办公室、人力资源部、财务部、运营部、安全部、客服部6个部门。

公司主要从事受托物流业务的组织运营工作,运输业务由外部有运输资格的车队负责,装卸搬运业务雇佣外部搬运工完成,公司除1个自有仓库外,还在其他地区租赁4个仓库,另有1辆10吨叉车和2辆卡车,供内部零星装卸和运输使用。

本案例以甲公司2015年12月有关成本费用的资料为依据,计算2015年12月的物流成本。

甲公司的成本费用科目有主营业务成本、销售费用、管理费用、财务费用和营业外支出,其中营业外支出2015年12月无发生额。

1、获取2015年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关,具体信息见表1。

(首先判断各成本费用是否与物流相关)2、物流成本资料分析及物流成本计算。

根据会计明细账、记账凭证、原始凭证及其他相关资料,对表1中与物流成本有关的费用逐项进行分拆,并设物流成本辅助账户,按两个维度计算物流成本。

(1)对于表1中第1项,经查明细资料,分别为对外支付搬运费和运输费。

将上述信息计入有关物流成本辅助账户:物流成本——装卸搬运成本——委托……………………………………………29360.23 1 ——运输成本——委托…………………………………………………5894.96 2(2)对于表1中第2项,经查明细资料,为运营部、安全部、客服等物流管理部门所耗人工费用,其中司机2人,工资共3600元,仓库作业人员4人,工资共8800元,其余为物流管理人员工资支出。

仓库作业人员兼做仓管、零星的装卸搬运和包装的工作时数分别为400小时,160小时和240小时。

仓库作业人员人工费按不同物流工作时数比例分配。

据此,相关物流成本计算如下:仓库保管工作时数占工作总时数的比例=400÷(400+160+240)=0.5装卸搬运工作时数占工作总时数的比例=160÷(400+160+240)=0.2包装工作时数占工作总时数的比例=240÷(400+160+240)=0.3运输作业的人工费=3600仓储作业的人工费=8800×0.5=4400装卸搬运的人工费=8800×0.2=1760包装作业的人工费=8800×0.3=2640物流管理作业的人工费=60386.54-3600-8800=47986.54将上述信息计入有关物流成本辅助账户:物流成本——运输成本——人工费…………………………………………………3600 3 ——仓储成本——人工费…………………………………………………4400 4——装卸搬运成本——人工费……………………………………………1760 5——包装成本——人工费…………………………………………………2640 6——物流管理成本——人工费…………………………………………47986.54 7(3)对于表1中第3项,经查明细资料,主要为物流管理人员劳动保护所耗。

物流企业物流成本计算及企业物流成本表填写

甲公司是一家专业物流公司,截至2015年12月底,资产总额1531万元,负债总额765万元。

该公司共有员工38人,设有办公室、人力资源部、财务部、运营部、安全部、客服部6个部门。

公司主要从事受托物流业务的组织运营工作,运输业务由外部有运输资格的车队负责,装卸搬运业务雇佣外部搬运工完成,公司除1个自有仓库外,还在其他地区租赁4个仓库,另有1辆10吨叉车和2辆卡车,供内部零星装卸和运输使用。

本案例以甲公司2015年12月有关成本费用的资料为依据,计算2015年12月的物流成本。

甲公司的成本费用科目有主营业务成本、销售费用、管理费用、财务费用和营业外支出,其中营业外支出2015年12月无发生额。

1、获取2015年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关,具体信息见表1。

(首先判断各成本费用是否与物流相关)

2、物流成本资料分析及物流成本计算。

根据会计明细账、记账凭证、原始凭证及其他相关资料,对表1中与物流成本有关的费用逐项进行分拆,并设物流成本辅助账户,按两个维度计算物流成本。

将上述信息计入有关物流成本辅助账户:

物流成本——装卸搬运成本——委托 (1)

——运输成本——委托 (2)

(2)对于表1中第2项,经查明细资料,为运营部、安全部、客服等物流管理部门所耗人工费用,其中司机2人,工资共3600元,仓库作业人员4人,工资共8800元,其余为物流管理人员工资支出。

仓库作业人员兼做仓管、零星的装卸搬运和包装的工作时数分别为400小时,160小时和240小时。

仓库作业人员人工费按不同物流工作时数比例分配。

据此,相关物流成本计算如下:仓库保管工作时数占工作总时数的比例=400÷(400+160+240)=

装卸搬运工作时数占工作总时数的比例=160÷(400+160+240)=

包装工作时数占工作总时数的比例=240÷(400+160+240)=

运输作业的人工费=3600

仓储作业的人工费=8800×=4400

装卸搬运的人工费=8800×=1760

包装作业的人工费=8800×=2640

物流管理作业的人工费=-3600-8800=

将上述信息计入有关物流成本辅助账户:

物流成本——运输成本——人工费…………………………………………………3600 3——仓储成本——人工费…………………………………………………4400 4

——装卸搬运成本——人工费……………………………………………1760 5

——包装成本——人工费…………………………………………………2640 6

——物流管理成本——人工费 (7)

(3)对于表1中第3项,经查明细资料,主要为物流管理人员劳动保护所耗。

将上述有关信息计入相关物流成本辅助账户:

物流成本——物流管理成本——人工费 (8)

(4)对于表1中第4项,经查明细资料,主要为电话费等内容。

根据使用人员的相关信息,约80%的话费支出与物流信息管理相关。

据此,相关物流成本计算如下:

物流信息作业的一般经费=×80%=

将上述计算结果计入有关物流成本辅助账户:

物流成本——物流信息成本——一般经费 (9)

(5)对于表1中第5项,经查明细资料,主要为物流管理部门所耗费用。

据此,相关物流成本计算如下:

物流管理作业的一般经费=++=

将上述计算结果计入有关物流成本辅助账户:

物流成本——物流管理成本——一般经费 (10)

(6)对于表1中第6项,经查明细资料,主要为2辆卡车所耗费用。

本月2辆卡车用于零星物流运输业务行驶3000公里,用于物流管理部门市内交通行程2000公里。

物流成本按行驶公里数进行分配。

据此,相关物流成本计算如下:

物流业务运输行驶里程数占行驶里程总数比例=3000÷(3000+2000)=

物流管理部门行驶里程数占行驶里程总数比例=2000÷(3000+2000)=

运输作业耗用维护费=×=

物流管理作业耗用维护费=×=

将上述计算结果计入相关物流成本辅助账户:

——物流管理成本——维护费 (12)

(7)对于表1中第7项,经查明细资料,主要为货物及2辆车辆所发生的保险费,其中货物的财产保险费930元,车辆保险费1430元。

将上述信息计入相关物流成本辅助账户:

物流成本——存货保险成本——特别经费…………………………………………930 13——运输成本——维护费…………………………………………………1430 14

(8)对于表1中第8项,经查明细资料,为卡车、叉车、自有仓库及物流管理部门微机折旧费,数额分别为元、元、元和454元。

将上述信息计入相关物流成本辅助账户(为简便起见,物流管理部门微机折旧费全部计入物流信息成本):

物流成本——运输成本——维护费 (15)

——装卸搬运成本——维护费 (16)

——仓储成本——维护费 (17)

——物流信息成本——维护费……………………………………………454 18

(9)对于表1中第9项,经查明细资料,为自有仓库修缮摊销费用。

将上述信息计入相关物流成本辅助账户:

物流成本——仓储成本——维护费 (19)

(10)对于表1中第10项,经查明细资料,为物流管理部门所耗,主要为物流信息管理所发生的费用。

将上述信息计入相关物流成本辅助账户:

物流成本——物流信息成本——一般经费 (20)

(11)对于表1中第11项,经查明细资料,为2辆卡车修理所耗,本月2辆卡车用于零星物流运输业务行驶3000公里,用于物流管理部门市内交通行驶2000公里。

物流成本按行驶里程进行分配。

据此,相关物流成本计算如下:

修理费在运输和物流管理作业之间进行分配的资源动因见资料(6)的计算结果。

运输作业耗用维护费=4123×=

物流管理作业耗用维护费=4123×=

将上述信息计入相关物流成本辅助账户:

物流成本——运输成本——维护费 (21)

——物流管理成本——维护费 (22)

(12)对于表1中第12项,经查明细资料,为物业管理部门办公用房租赁费及仓库水电费,其数额分别为20000元和元。

将上述信息计入相关物流成本辅助账户:

物流成本——物流管理成本——一般经费................................................20000 23——仓储成本——维护费 (24)

(13)对于表1中第13项,经查明细资料,为领用胶条、包装绳、手套等物品所耗用,上述物品主要用于包装业务。

将上述信息计入有关物流成本辅助账户:

(14)甲公司在物流服务过程中,向委托方支付的备用金及押金在“其他应收款”科目中反映,其他应收款——备用金本月初余额为元,本月末余额为元;其他应收款——押金本月初余额为273800元,本月末余额为923800(2015年12约一年期贷款利率为%),据此,相关物流成本计算如下:存货占用自有资金所产生的机会成本=[(+)÷2+(273800+923800)÷2]×%÷12=元。

将上述信息计入相关物流成本辅助账户:

物流成本——流动资金占用成本——特别经费 (26)

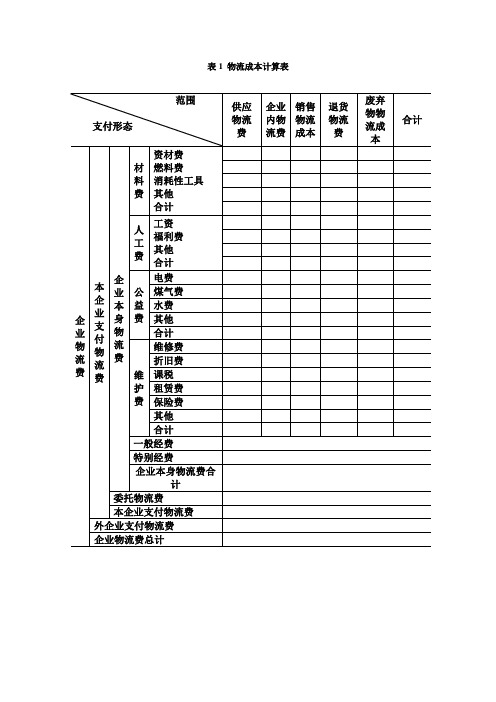

3、按“企业物流成本主表”的要求汇总计算物流成本。

凡未注明委托字样的,为自营物流成本。

表2 甲公司物流成本汇总分析表(单位:元)

1)装卸搬运成本—委托=1=

2)运输成本-委托=2=

3)运输成本=3+11+14+15+21=3600++1430++=

4)仓储成本=4+17+19+24=4400+++=

5)装卸搬运成本=5+16=1760+=

6)包装成本=6+25=2640+=

7)物流管理成本=7+8+10+12+22+23

=+++++20000=

8)物流信息成本=9+18+20=+454+=

9)存货保险成本=13=930

10)流动资金占用成本=26=

11)运输成本-人工费=3=3600

12)仓储成本-人工费=4=2640

13)装卸搬运成本-人工费=5=1760

14)包装成本-人工费=6=2640

15)物流管理成本-人工费=7+8=+=

16)物流信息成本-一般经费=9+20=+=

17)物流管理成本-一般经费=10+23=+20000=

18)物流管理成本-维护费=12+22=+=

19)运输成本-维护费=11+14+15+21=+1430++=

20)存货保险成本-特别经费=13=930

21)装卸搬运成本-维护费=16=

22)仓储成本-维护费=17+19+24=++=

23)物流信息成本-维护费=18=454

24)包装成本-材料费=25=

25)流动资金占用成本-特别费=26=

4、根据上述计算结果填写“企业物流成本主表”,内容见表3。

表15 企业物流成本主表

企业详细名称:甲公司企业发人代码:××计量单位:元表号:企物流A1表 2015年12月

注:1、本表物流总成本各列,数字满足关系式:合计=自营+委托;

2、本表各行满足关系式:08=01+02+03+04+05+06+07,12=09+10+11且14=08+12+13。

单位负责人:填表人:填表日期:200 年月日

备注:费用内容说明。