企业所得税年报中的弥补亏损明细表【最新版】

- 格式:docx

- 大小:143.55 KB

- 文档页数:7

企业所得税弥补亏损明细表----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方《企业所得税弥补亏损明细表》注意事项一、弥补年限的确定:•企业所得税法?第十八条规定:“企业纳税年度发生的亏损~准予向以后年度结转~用以后年度的所得弥补~但结转年限最长不得超过五年。

”原•企业所得税暂行条例实施细则?规定:“弥补亏损期限~是指纳税人某一纳税年度发生亏损~准予用以后年度的应纳税所得弥补~1年弥补不足的~可以逐年连续弥补~弥补期最长不得超过5年~5年内不论是盈利或亏损~都作为实际弥补年限计算。

”尽管新的条例没有这方面规定~但~在弥补年限上仍需要掌握5年内不论是盈利或亏损都作为实际弥补年限。

这里应注意的是:一是亏损弥补期必须自亏损年度的下一个年度起连续5年不间断地计算,二是连续发生年度亏损的~自第一个亏损年度算起~先亏先补~按顺序连续计算亏损弥补期限,三是弥补亏损中的“亏损”不可“累计”~哪一年的就是那一年的。

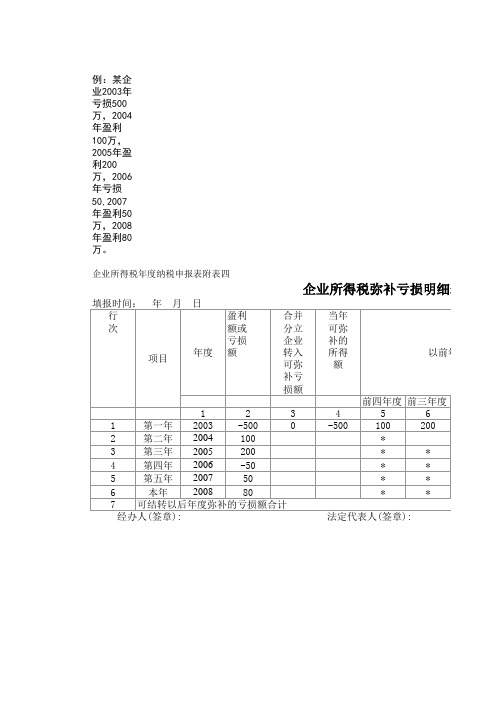

举例说明:某企业第一年亏损700万元,第二年盈利100万元,第三年亏损200万元,第四年亏损300万元,第五年亏损400万元。

第六年盈利150万元,第七年盈利1200万元,假设该数字属于调整后金额,。

对该企业可用第二年盈利100万元弥补第一年亏损700万元~剩余600万元待以后年度弥补。

第六年的获利150万元可以弥补第一年剩亏损600万元~还有450万元就不可以再用第七年的盈利的1200万元弥补了。

只能用税后利润或其他自有资金弥补。

对第三、四、五年亏损的200、300、400万元、都可以用第七年的盈利1200万元弥补。

这样~当年弥补后的应纳税所得额为300万元,1200,200,300,400,----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方----------专业最好文档,专业为你服务,急你所急,供你所需-------------文档下载最佳的地方计算纳税企业所得税。

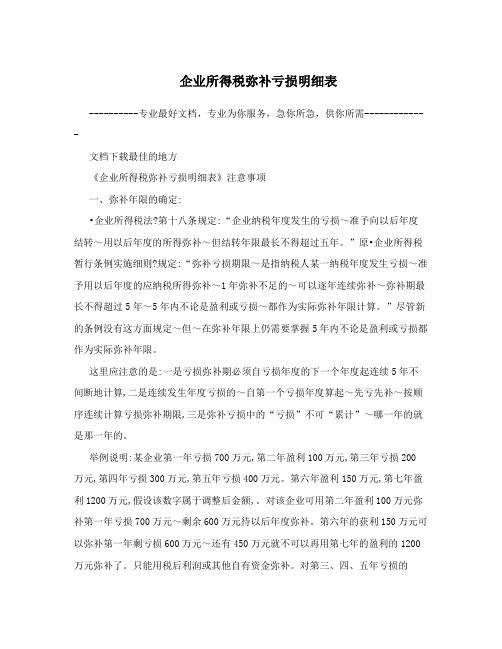

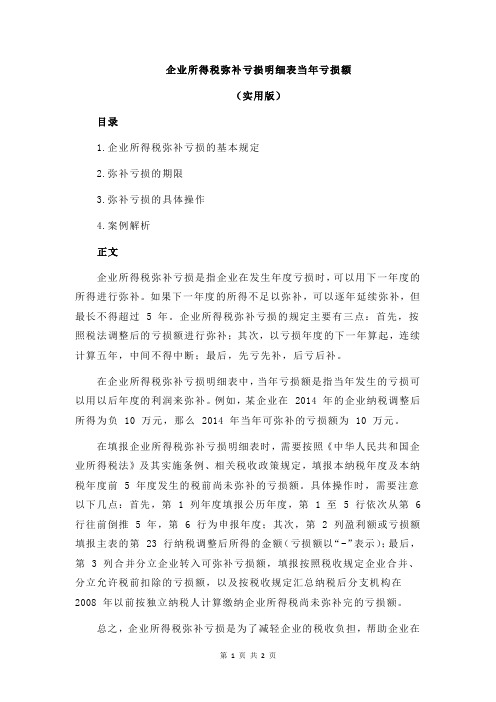

A06581《企业所得税弥补亏损明细表》(A106000)A106000 企业所得税弥补亏损明细表本表适用于发生弥补亏损、亏损结转等事项的纳税人填报。

纳税人应当根据税法、《财政部税务总局关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税〔2018〕76号)、《国家税务总局关于延长高新技术企业和科技型中小企业亏损结转弥补年限有关企业所得税处理问题的公告》(国家税务总局公告2018年第45号)等相关规定,填报本表。

一、有关项目填报说明纳税人弥补以前年度亏损时,应按照“先到期亏损先弥补、同时到期亏损先发生的先弥补”的原则处理。

1.第1列“年度”:填报公历年度。

纳税人应首先填报第11行“本年度”对应的公历年度,再依次从第10行往第1行倒推填报以前年度。

纳税人发生政策性搬迁事项,如停止生产经营活动年度可以从法定亏损结转弥补年限中减除,则按可弥补亏损年度进行填报。

本年度是指申报所属期年度,如:纳税人在2019年5月10日进行2018年度企业所得税年度纳税申时,本年度(申报所属期年度)为2018年。

2.第2列“当年境内所得额”:第11行填报表A100000第19-20行金额。

第1行至第10行填报以前年度主表第23行(2013年及以前纳税年度)、以前年度表A106000第6行第2列(2014至2017纳税年度)、以前年度表A106000第11行第2列的金额(亏损以“-”号填列)。

发生查补以前年度应纳税所得额、追补以前年度未能税前扣除的实际资产损失等情况的,按照相应调整后的金额填报。

3.第3列“分立转出的亏损额”:填报本年度企业分立按照企业重组特殊性税务处理规定转出的符合条件的亏损额。

分立转出的亏损额按亏损所属年度填报,转出亏损的亏损额以正数表示。

4.第4列“合并、分立转入的亏损额-可弥补年限5年”:填报企业符合企业重组特殊性税务处理规定,因合并或分立本年度转入的不超过5年亏损弥补年限规定的亏损额。

合并、分立转入的亏损额按亏损所属年度填报,转入亏损以负数表示。

企业所得税弥补亏损明细表当年亏损额

(实用版)

目录

1.企业所得税弥补亏损的基本规定

2.弥补亏损的期限

3.弥补亏损的具体操作

4.案例解析

正文

企业所得税弥补亏损是指企业在发生年度亏损时,可以用下一年度的所得进行弥补。

如果下一年度的所得不足以弥补,可以逐年延续弥补,但最长不得超过 5 年。

企业所得税弥补亏损的规定主要有三点:首先,按照税法调整后的亏损额进行弥补;其次,以亏损年度的下一年算起,连续计算五年,中间不得中断;最后,先亏先补,后亏后补。

在企业所得税弥补亏损明细表中,当年亏损额是指当年发生的亏损可以用以后年度的利润来弥补。

例如,某企业在 2014 年的企业纳税调整后所得为负 10 万元,那么 2014 年当年可弥补的亏损额为 10 万元。

在填报企业所得税弥补亏损明细表时,需要按照《中华人民共和国企业所得税法》及其实施条例、相关税收政策规定,填报本纳税年度及本纳税年度前 5 年度发生的税前尚未弥补的亏损额。

具体操作时,需要注意以下几点:首先,第 1 列年度填报公历年度,第 1 至 5 行依次从第 6 行往前倒推 5 年,第 6 行为申报年度;其次,第 2 列盈利额或亏损额填报主表的第 23 行纳税调整后所得的金额(亏损额以“-”表示);最后,第 3 列合并分立企业转入可弥补亏损额,填报按照税收规定企业合并、分立允许税前扣除的亏损额,以及按税收规定汇总纳税后分支机构在2008 年以前按独立纳税人计算缴纳企业所得税尚未弥补完的亏损额。

总之,企业所得税弥补亏损是为了减轻企业的税收负担,帮助企业在

发生亏损时能够持续经营。

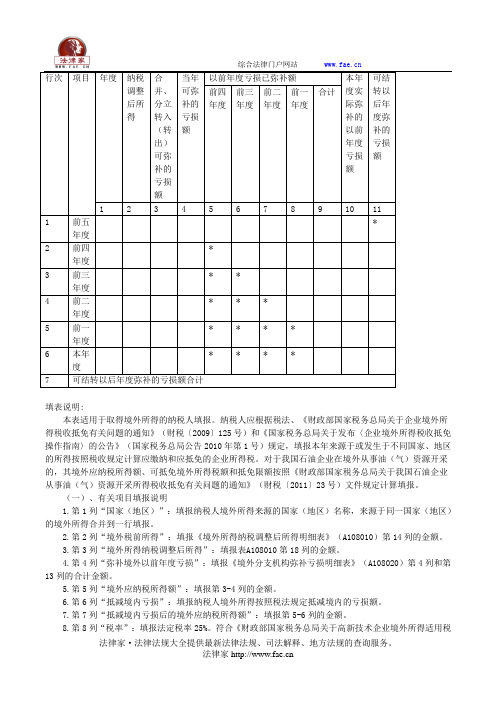

填表说明:本表适用于取得境外所得的纳税人填报。

纳税人应根据税法、《财政部国家税务总局关于企业境外所得税收抵免有关问题的通知》(财税〔2009〕125号)和《国家税务总局关于发布〈企业境外所得税收抵免操作指南〉的公告》(国家税务总局公告2010年第1号)规定,填报本年来源于或发生于不同国家、地区的所得按照税收规定计算应缴纳和应抵免的企业所得税。

对于我国石油企业在境外从事油(气)资源开采的,其境外应纳税所得额、可抵免境外所得税额和抵免限额按照《财政部国家税务总局关于我国石油企业从事油(气)资源开采所得税收抵免有关问题的通知》(财税〔2011〕23号)文件规定计算填报。

(一)、有关项目填报说明1.第1列“国家(地区)”:填报纳税人境外所得来源的国家(地区)名称,来源于同一国家(地区)的境外所得合并到一行填报。

2.第2列“境外税前所得”:填报《境外所得纳税调整后所得明细表》(A108010)第14列的金额。

3.第3列“境外所得纳税调整后所得”:填报表A108010第18列的金额。

4.第4列“弥补境外以前年度亏损”:填报《境外分支机构弥补亏损明细表》(A108020)第4列和第13列的合计金额。

5.第5列“境外应纳税所得额”:填报第3-4列的金额。

6.第6列“抵减境内亏损”:填报纳税人境外所得按照税法规定抵减境内的亏损额。

7.第7列“抵减境内亏损后的境外应纳税所得额”:填报第5-6列的金额。

8.第8列“税率”:填报法定税率25%。

符合《财政部国家税务总局关于高新技术企业境外所得适用税率及税收抵免问题的通知》(财税〔2011〕47号)第一条规定的高新技术企业填报15%。

9.第9列“境外所得应纳税额”:填报第7×8列的金额。

10.第10列“境外所得可抵免税额”:填报表A108010第13列的金额。

11.第11列“境外所得抵免限额”:境外所得抵免限额按以下公式计算:抵免限额=中国境内、境外所得依照企业所得税法和条例的规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得总额。

企业所得税年报中的弥补亏损明细表

在2018年度汇算清缴时,很多财务人员会注意到《A106000企业所得税弥补亏损明细表》较以前年度发生了很大的变化,那么,总体变化有哪些?在填报的过程中应注意哪些事项?“先到期亏损先弥补、同时到期亏损先发生的先弥补”的原则该如何运用?且听小编道来~

01

一、《A106000企业所得税弥补亏损明细表》总体变化

根据《国家税务总局关于修订<中华人民共和国企业所得税年度纳税申报表(A类,2017年版)>部分表单样式及填报说明的公告》(国家税务总局公告2018年第57号)相关规定:

因《财政部税务总局关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税〔2018〕76号)等文件将高新技术企业和科技型中小企业亏损结转年限由5年延长至10年的规定,所以在新表单中增加“前六年度”至“前十年度”行次,满足高新技术企业和科技型中小企业的填报需要;增加“弥补亏损企业类型”等列次,同时将原表单中的“以前年度亏损已弥补额--前四年度”等5列简并为

“用本年度所得额弥补的以前年度亏损额--使用境内所得弥补”和“用本年度所得额弥补的以前年度亏损额--使用境外所得弥补”2列。

02

二、《A106000企业所得税弥补亏损明细表》填报应注意的8个事项

如下表所示,根据《国家税务总局关于修订<中华人民共和国企业所得税年度纳税申报表(A类,2017年版)>部分表单样式及填报说明的公告》(国家税务总局公告2018年第57号)中《A106000企业所得税弥补亏损明细表》填报说明相关规定,在报表填报时应注意以下事项:

《A106000企业所得税弥补亏损明细表》

事项1.弥补以前年度亏损处理原则

纳税人弥补以前年度亏损时,应按照“先到期亏损先弥补、同时到期亏损先发生的先弥补”的原则处理。

事项2.年度填报次序

“年度”应填报公历年度。

纳税人应首先填报第11行“本年度”对应的公历年度,再依次从第10行往第1行倒推填报以前年度。

事项3.政策性搬迁事项涉及的弥补问题

纳税人发生政策性搬迁事项,如停止生产经营活动年度可以从法定亏损结转弥补年限中减除,则按可弥补亏损年度进行填报。

事项4.“当年境内所得额”填报问题

“当年境内所得额”第11行填报表A100000第19-20行金额。

第1行至第10行填报以前年度主表第23行(2013年及以前纳税年度)、以前年度表A106000第6行第2列(2014至2017纳税年度)、以前年度表A106000第11行第2列的金额(亏损以“-”号填列)。

发生查补以前年度应纳税所得额、追补以前年度未能税前扣除的实际资

产损失等情况的,按照相应调整后的金额填报。

事项5.“分立转出的亏损额”填报问题

“分立转出的亏损额”填报本年度企业分立按照企业重组特殊性税务处理规定转出的符合条件的亏损额。

分立转出的亏损额按亏损所属年度填报,转出亏损的亏损额以正数表示。

事项6.“弥补亏损企业类型”填报问题

纳税人根据不同年度情况从《弥补亏损企业类型代码表》中选择相应的代码填入本项。

弥补亏损企业类型代码表及亏损结转弥补年限

事项7.“当年待弥补的亏损额”填报问题

“当年待弥补的亏损额”:填报在用本年度(申报所属期年度)所得额弥补亏损前,当年度尚未被弥补的亏损额。

事项8.“当年可结转以后年度弥补的亏损额”填报问题

第11列“当年可结转以后年度弥补的亏损额”:第1行至第11行,填报各年度尚未弥补完的且准予结转以后年度弥补的亏损额。

本列第12行,填报本列第1行至第11行的合计金额。

03

三、案例解析:

如何理解应用“先到期亏损先弥补、同时到期亏损先发生的先弥补”处理原则呢?

例如:甲公司2018年度具备科技型中小企业资格,根据《国家税务总局关于延长高新技术企业和科技型中小企业亏损结转弥补年限有关企业所得税处理问题的公告》(国家税务总局公告2018年第45号)第一条规定:

所称当年具备高新技术企业或科技型中小企业资格的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,是指当年具备资格的企业,其前5个年度无论是否具备资格,所发生的尚未弥补完的亏损。

因此,甲公司在2018年具备资格,无论2013年至2017年是否具备资格,其2013年至2017年发生的尚未弥补完的亏损,均准予结转10年。

假设甲公司2019年-2024年均不具备科技型中小企业资格,则2019年发生的亏损只能弥补5年,到2024年。

这样,在2024年就出现了“同时到期的亏损”,即2014年发生的亏损因可以弥补10年到2024年到期,2019年发生的亏损因只可以弥补5年到2024年到期。

为了便于理解,假定甲公司2014-2024年度盈亏情况如下表(单位万元)

如上表所示,甲公司2014年亏损的100万元与2019年亏损的80万元均在2024年到期,根据“先到期亏损先弥补”原则,2014年度与2019年度的亏损要优先于其他年度的亏损进行弥补;再根据“同时到期亏损先发生的先弥补”原则,因2014年度的亏损早于2019年度发生,所以2024年度的盈利190万元应先弥补2014年度的亏损100万元,然后将弥补后的余额90万元弥补2019年度的亏损80万元,最后再将剩余的10万元盈利弥补2015年度亏损。

该原则的运用有利于纳税人在最大程度上利用以后年度的盈利来弥补企业以前年度的亏损,从而更好的享受亏损抵税的政策优惠。

各位纳税人您学会了吗?。