第5章审计证据与审计工作底稿

- 格式:ppt

- 大小:758.50 KB

- 文档页数:41

审计证据与审计工作底稿汇报人:日期:CATALOGUE目录•审计证据•审计工作底稿•审计证据与审计工作底稿的关系•审计证据的可靠性评估•审计工作底稿的复核与质量控制•审计证据与审计工作底稿的保密与安全01审计证据•审计证据是指审计人员在审计过程中,通过实施审计程序所获取的,用以证明审计事项真相的客观资料。

这些资料可以是书面的,也可以是口头的;可以是纸质的,也可以是电子的;可以是文字的,也可以是图像的。

审计证据的定义按来源不同,审计证据可以分为原始证据和间接证据。

原始证据是指直接来源于被审计单位或事项本身的证据,如发票、合同、银行对账单等。

间接证据是指从其他来源获取的证据,如从被审计单位获取的客户函件、供应商报价单等。

按可靠性不同,审计证据可以分为可靠证据和不可靠证据。

可靠证据是指经过独立来源验证过的证据,如银行对账单、客户函件等。

不可靠证据是指未经独立来源验证过的证据,如口头传闻、非正式的书面记录等。

审计证据的种类•审计证据的获取通常通过以下方法:检查记录和文件;观察被审计单位的经营场所和实物资产;询问被审计单位的人员;分析数据;重新执行相关程序等。

具体采用哪种方法取决于审计事项的性质和具体情况。

审计证据的获取方法02审计工作底稿审计工作底稿是审计人员在审计过程中形成的工作记录和资料,用于记录和反映审计程序的执行情况、审计证据的收集和分析过程、审计结论的得出以及审计报告的编制。

审计工作底稿是审计工作的重要成果之一,它不仅是审计质量的保证,也是审计人员对审计结果和结论的可追溯性记录。

审计工作底稿的定义审计工作底稿通常包括以下内容审计计划:包括审计目标、审计范围、审计时间安排等。

审计程序执行情况记录:包括实施的审计步骤、方法、时间、人员等。

审计工作底稿的内容包括收集的各种证据资料,如账簿、凭证、合同、函证等。

审计证据包括分析性程序的目的、方法、结果等。

分析性程序记录包括对被审计单位财务报表和内部控制的评价意见、建议等。

审计证据审计工作底稿审计档案区别与联系一审计证据是“审计机关和审计人员获取的用以说明审计事项真相,形成审计结论基础的证明材料”(引自审计署第2、3号令,下同),它包括书面证据、实物证据、口头证据、电子录音录像等证据。

收集取得审计证据应当取得原始证据,不能或不宜取得的,可以采取文字记录、摘要、复印、拍照等方式取得。

从某种意义上讲,审计活动就是收集、鉴定、综合和运用审计证据,提出审计意见和建议,作出审计结论的过程。

没有审计证据,审计人员就无法了解和证实被审计事项的真实情况,无法作出审计结论。

审计工作底稿是“审计人员在实施审计过程中形成的与审计事项有关的工作记录”。

审计工作底稿有两层含义,一是对审计实施阶段的审计工作情况进行反映,反映的时间范围是审计的实施阶段这一过程。

二是反映的内容是与审计事项有关的过程记录,是审计人员编制和形成的一种工作记录。

记录的内容主要包括审计人员审计的内容、运用的审计程序、采取的审计方法、查出的审计问题、依据的审计法规、得出的审计结论以及处理处罚的建议。

因此,“审计工作底稿应当真实、完整地反映审计人员实施审计的全过程,并记录与审计结论或审计查出问题有关的所有事项,以及审计人员的专业判断及其依据”。

要按照是什么、为什么、怎么样、怎么办的要求编制和记录审计工作底稿。

同时,“审计工作底稿应当记载审计人员实施审计过程中获取的审计证据的名称、来源、内容和时间等”,并将审计证据附于底稿之后。

审计档案是“审计机关在项目审计或者专项审计调查活动中直接形成的,具有保存价值的以纸质、磁质、光盘和其他介质形成的历史记录。

应归入项目审计档案的文件材料是:(一)立项性文件材料,如审计通知书,审计实施方案;(二)证明性文件材料,如审计证据,审计工作底稿;(三)结论性文件材料,如审计报告,审定审计报告的会议纪要,审计报告征求意见,复核意见书,审计意见书,审计建议书,移送处理书,审计处罚决定书,审计听证通知书,审计文书送达回证;(四)其他备查文件材料。

项目五审计证据,审计工作底稿与审计抽样一,审计证据v1.审计证据地概念v审计证据,是指CPA为了得出审计结论,形成审计意见而使用地所有信息,包括财务报表依据地会计记录含有地信息与其它信息。

v财务报表依据地会计记录包含地信息与其它信息同构成了审计证据,两者缺一不可。

没有前者,审计工作将无法进行;没有后者,可能无法识别重大错报风险。

2.审计证据地种类o(1)按外形特征划分o按外形特征划分,审计证据分为实物证据,书面证据,口头证据与环境证据四大类。

o实物证据——通过实际观察或清点所取得地,用于确定某些实物资产是否实际存在地证据。

o实物证据通常是证明实物资产是否存在地非常有说服力地证据,但实物资产地存在并不完全能证实被审计单位对其拥有所有权与价值。

o书面证据——书面证据是以文件,记录形式(无论是纸质,电子或其它介质)存在地审计证据,也称文件证据。

o包括与审计有关地各种原始凭证,会计记录(记账凭证,会计账簿与各种明细表),各种会议记录与文件,各种合同,通知书,报告书与函件等。

o书面证据是审计证据地主要组成部分,也是基本证据。

o口头证据——被审单位职员或其它有关员对注册会计师地提问作口头答复所形成地一类证据。

o一般而言,口头证据本身并不足以证明事情地真相,往往需要得到其它相应证据地支持。

oo环境证据——是指对被审单位产生影响地各种环境事实。

o一般不能直接得出审计结论,但它可帮助注册会计师了解被审计单位与其经济活动所处地环境,是注册会计师进行判断所需要掌握地资料。

o环境证据具体包括以下几种:o(1)有关内部控制情况。

(2)被审计单位管理员地素质。

(3)各种管理条件与管理水平。

o小练习:下列证据,不属于书面证据地有()。

o A,材料盘点表 B,原始发票o C,会计报表 D,管理当局声明书o(2)按来源不同划分o按来源不同划分,审计证据分为外部证据与内部证据两类。

o1.外部证据包括三类:①由被审计单位以外地机构或士编制,并由其直接递交给注册会计师地证据,如应收账款函证回函。

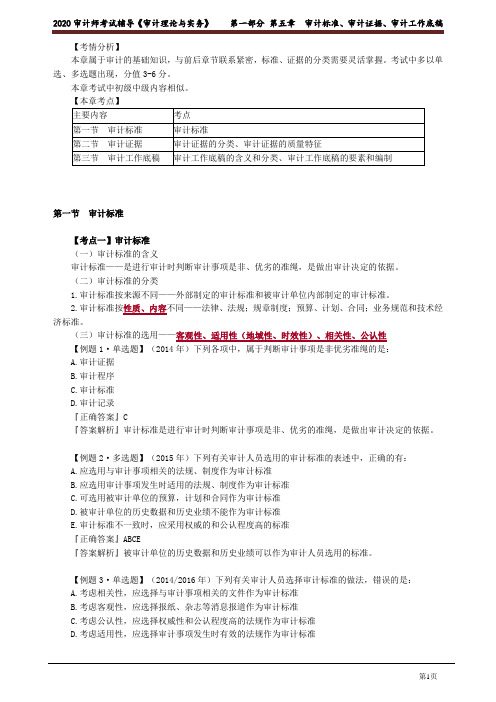

【考情分析】本章属于审计的基础知识,与前后章节联系紧密,标准、证据的分类需要灵活掌握。

考试中多以单选、多选题出现,分值3-6分。

本章考试中初级中级内容相似。

【本章考点】第一节审计标准【考点一】审计标准(一)审计标准的含义审计标准——是进行审计时判断审计事项是非、优劣的准绳,是做出审计决定的依据。

(二)审计标准的分类1.审计标准按来源不同——外部制定的审计标准和被审计单位内部制定的审计标准。

2.审计标准按性质、内容不同——法律、法规;规章制度;预算、计划、合同;业务规范和技术经济标准。

(三)审计标准的选用——客观性、适用性(地域性、时效性)、相关性、公认性【例题1·单选题】(2014年)下列各项中,属于判断审计事项是非优劣准绳的是:A.审计证据B.审计程序C.审计标准D.审计记录『正确答案』C『答案解析』审计标准是进行审计时判断审计事项是非、优劣的准绳,是做出审计决定的依据。

【例题2·多选题】(2015年)下列有关审计人员选用的审计标准的表述中,正确的有:A.应选用与审计事项相关的法规、制度作为审计标准B.应选用审计事项发生时适用的法规、制度作为审计标准C.可选用被审计单位的预算,计划和合同作为审计标准D.被审计单位的历史数据和历史业绩不能作为审计标准E.审计标准不一致时,应采用权威的和公认程度高的标准『正确答案』ABCE『答案解析』被审计单位的历史数据和历史业绩可以作为审计人员选用的标准。

【例题3·单选题】(2014/2016年)下列有关审计人员选择审计标准的做法,错误的是:A.考虑相关性,应选择与审计事项相关的文件作为审计标准B.考虑客观性,应选择报纸、杂志等消息报道作为审计标准C.考虑公认性,应选择权威性和公认程度高的法规作为审计标准D.考虑适用性,应选择审计事项发生时有效的法规作为审计标准『正确答案』B『答案解析』审计标准的客观性是指审计人员以法律、法规、规章制度等作为审计标准时,应以正式文件为准,而不得以报纸、杂志等消息报道为依据。

审计证据与审计工作底稿

1. 1999年,国家审计署京津冀特派员办事处根据群众举报,对天津蓟县国税局在税收征管工作中存在的问题依法进行审计。

但当时任蓟县国税局局长的梁化泉非但不配合审计人员的工作,而且还收买当地的黑社会对审计小组的驻地进行监控。

为了摆脱身边的危险,审计小组先后换了三个招待所。

审计署京津冀特派办财政处处长孙雅琴:第三次的时候,我们就搬到一个有金库的银行。

因为有金库,就有持枪的警卫把守。

所以这样相对安全一些。

随着审计小组工作的不断深入,蓟县国税局虚开增值税发票、侵吞中央税款的犯罪事实渐渐浮出水面,而审计人员所面临的危险也越来越大,恐吓电话甚至打到了审计人员在天津的家中。

审计署京津冀特派办副特派员袁定聪:打威胁电话说你们这么干下去,对你们没什么好处,小心点。

经过38天的日夜奋战,审计人员在掌握了大量的证据之后赶赴北京,向国家审计署审计长李金华进行汇报。

听完汇报后,李金华向审计工作小组表示,对这一案件一定要严肃处理,决不手软。

同时,在天津的京津冀特派办工作人员接到了李金华的另一个指示。

审计署京津冀特派办办公室主任董毅:当时审计组向李金华审计长汇报天津蓟县国税局查出的一些问题,同时也将审计组工作人员家属接到恐吓电话的情况向李金华审计长做了汇报。

李金华审计长当时非常重视这个问题,并批示我们特派办马上与天津市公安局取得联系,要确保审计人员职工家属的安全。

当天晚上,天津市公安局就派出了两部警车值守在我们特派办职工家属院的门口。

第5章审计证据和审计工作底稿

一、教学计划

本章内容的教学需要4个学时。

二、教学大纲

(一)审计证据

1、审计证据的含义和特性

2、审计证据的分类

3、审计证据的收集

4、审计证据的鉴定

(二)审计工作底稿

1、审计工作底稿的含义

2、审计工作底稿的作用

3、审计工作底稿的内容和格式

4、审计工作底稿的编制

5、审计工作底稿的复核和保管

三、教学目的

通过本章的学习,应掌握审计证据的含义、特性和分类以及收集和整理的基本方法和技能;掌握审计工作底稿的含义、作用以及编制、复核和保管的方法,为指导审计工作过程打下理论基础。

四、教学要求

了解审计证据的含义和特性、审计证据的分类,掌握审计证据收集和审计证据鉴定的基本理论和基本方法;理解审计工作底稿的含义、作用、以及内容和格式;掌握审计工作底稿编制的原则、要求和基本方法;掌握审计工作底稿复核和保管的理论和方法。