乙烯裂解装置加工富乙烷气替代石脑油原料的经济效益分析

- 格式:doc

- 大小:16.00 KB

- 文档页数:3

综 述乙烯工业 2014,26(2) 8~13ETHYLENEINDUSTRY炼厂气作为裂解原料的技术经济分析马文斌(中国石油天然气股份有限公司抚顺石化分公司,辽宁抚顺113008) 摘 要:综述了单组分轻质烷烃的裂解性能、炼厂干气和液化气净化、分离技术及在国内石油化工企业的利用情况。

针对炼厂实际干气和液化气组成,分析了干气、各类液化气经处理、加工后作为裂解原料的优劣。

分析认为,干气经过净化、分离后得到的C2烷烯烃是理想的乙烯低成本生产原料;加氢裂化、重整液化气含有大量丙烷,剩余C4中含有一定数量的正丁烷,但这些物料中不同程度地含有异丁烷,导致乙烯、丁二烯烃收率下降,因此在实际生产中应根据企业裂解原料的自给情况,结合液化气、石脑油以及烯烃的价格变化及时进行测算再确定利用方案;从组成看,焦化液化气含有大量的丙烷、丙烯,而异丁烷少,是潜在的优质烯烃原料,应加强利用。

关键词:炼厂干气液化气净化分离蒸汽裂解 随着国内新建、改造的乙烯项目陆续投产,裂解原料缺口剧增,装置低负荷运行而乙烯产品竞争日趋激烈,乙烯生产企业经济效益不容乐观。

因此,挖掘炼化企业内部资源潜力,加强内部资源利用和优化愈显紧迫。

中国石化经济技术研究院采用EME经济评价模型的测算结果[1]显示,在75美元/桶原油价格体系下,各种裂解资源中,乙烯裂解成本由低到高的顺序是:炼厂干气回收乙烯、乙烷、饱和液化气、丙烷、加氢尾油、丁烷、石脑油、轻柴油。

其中干气回收乙烯、乙烷裂解生产乙烯成本大致是石脑油裂解生产乙烯成本的60%。

炼厂干气、液化气(LPG)多数被当作燃料自用或商品出售,其中富含H2和C2及以上的轻烃资源未得到充分利用。

随着天然气引入企业,将部分或全部干气、LPG进行深加工,生产优质的乙烯裂解原料成为可能。

1炼厂干气和LPG组成炼厂各装置所产净化干气、LPG的收率、组成随着装置所加工原料性质、生产方案及工艺技术的不同而异。

某炼厂部分装置的干气和LPG组成见表1。

石脑油催化裂解制烯烃技术经济分析石脑油催化裂解制烯烃技术经济分析摘要:石脑油的工业角色重要,是石化的主要原料。

文章通过探讨催化裂解工艺产生的经济效益,采用技术经济分析方式探究我国的能源问题,对石脑油的催化裂解制烃技术进行了分析。

关键词:石脑油;烯烃;催化裂解技术;经济分析催化裂解技术对原料有一定的要求,通常制取烯烃的主要原料轻质石油烃比如石脑油、天然气、轻柴油等,这些均是石油和化学工业结合的产品。

面对我国原油重质化、劣质化较严重以及轻质油品如汽、煤油等的需求上升,以往的缺乏原料成本巨大的制烯烃手段制约性较强。

如今,一种新的催化裂解制烯烃工艺改造了传统的蒸汽裂解、流化催化裂化工艺,吸收了两者的益处,经济效益显著。

一、催化裂解技术概述催化裂解工艺主要是指在有催化剂的前提下,高温裂解石油烃类生产乙烯、丙烯、丁烯等低碳烯烃以及轻质芳烃的过程。

通过催化剂从而使得反应过程的活化能降低,反应温度降低,提高了低碳烯烃产率和轻质芳香烃产率以及裂解产品的灵活的分布。

催化裂解工艺主要呈现三个特征:一是正碳离子反应机理、自由基反应机理两者作用的结果,裂解产物中的乙烯比例高于传统催化裂化后的乙烯;二是其催化裂化深度更高,气体的产率大于催化裂化,芳烃含量大;三是反应温度很高,分子量大的气体产物会进行二次反应。

低碳烯烃在氢转移的过程中产生烷烃,或者在聚合反应、芳构化反应中生成汽柴油馏分。

催化裂解的反应机理。

在催化裂解的过程中,既有催化裂化反应又有热裂解反应,不同的催化剂和裂解工艺,裂解反应的机理不一样。

自由基反应机理主要在以Ca-Al系列为催化剂的高温裂解环节中;正碳离子反应机理主要在以酸性沸石分子筛为催化剂的低温裂解环节中;两者共同发挥作用主要在以双酸性中心的沸石催化剂的中温裂解环节中。

二、技术经济分析概述技术经济分析主要是对不同的技术工艺比较后,选择最合适、最经济的方案,为国民经济建设提供依据。

分析主要坚持以下一些原则:政策、技术、经济结合;企业经济效益、国家社会效益结合;当前经济效益和长远经济效益结合;定性分析、定量分析结合;单项评价、综合评价结合;动态分析、静态分析结合;预测分析、统计分析结合;价值量分析、实物量分析结合。

炼油产乙烯裂解原料的优化利用及经济分析王峰【摘要】Refinery products were optimized and used as high quality ethylene cracking materials. Olefin yields and economic benefits which are affected by different cracking feedstock produced in refinery were analyzed as a reference for optimization selection of ethylene cracking feedstock in order to reduce the cost of raw materials and improve the economic benefit by increasing the yields of ethylene, propylene or butadiene products according to the need of the market.%炼油厂的一次、二次加工油品及副产气体是乙烯裂解炉的主要原料来源。

主要对炼油产乙烯裂解原料进行优化利用,分析不同优质裂解原料对三烯收率影响及其经济性,为乙烯装置原料选择,优化降本,根据市场需求生产乙烯、丙烯或丁二烯产品,提高经济效益提供参考。

【期刊名称】《当代化工》【年(卷),期】2014(000)002【总页数】4页(P243-245,249)【关键词】炼油;乙烯原料;原料优化;经济性【作者】王峰【作者单位】中国石化炼油事业部计划处,北京朝阳 100728【正文语种】中文【中图分类】TE624乙烯装置在生产乙烯的同时,副产大量的丙烯、丁烯、丁二烯及三苯(苯、甲苯、二甲苯),是石油化工基础原料的主要来源。

我国多数乙烯装置采用管式炉蒸汽热裂解工艺,裂解炉按原料类型可分为气体原料炉、轻质液体原料炉及重质液体原料炉,因此决定了裂解原料来源比较广泛,但其中85%以上来源于炼厂一次、二次加工油品及副产炼厂气。

浅谈中国乙烷裂解制乙烯现状及未来趋势分析乙烯是世界上产量最大的化学产品之一,是石油化工产业的核心,在国民经济中占有重要地位,其生产规模和水平已经成为衡量一个国家石油化工发展水平的重要标志之一。

2013年,我国乙烯总产能为1787万吨,同比增长7.5%;产量1622.5万吨,同比增长7.1%;净进口量170.4万吨,同比增长19.7%;表观消费量为1792.9万吨,同比增长8.1%。

国内的乙烯消费主要体现在下游衍生物上,其中60%以上用于聚乙烯的生产。

在消费量统计上,通常采用当量消费量来评价乙烯的实际需求,2013年,我国乙烯当量消费量约为3510.6万吨,乙烯当量消费自给率约46.2%,还存在较大的供应缺口。

2014年,我国建材、家电、汽车工业快速发展,对聚乙烯、苯乙烯、合成橡胶等乙烯衍生品的需求量仍将保持较快增速,从而带动乙烯市场需求的增加。

预计2014年,国内乙烯当量需求量为3725万吨,较2013年增长6.0%。

未来几年,我国单体乙烯基本能够实现自给,而当量乙烯消费量缺口仍较大,乙烯工业仍有一定的发展潜力。

目前,中国已成为世界上仅次于美国的第二大乙烯生产国。

但值得关注的是,近年来国际油价高企,使得以石脑油为原料的乙烯装置竞争力大幅下降,迫于竞争压力,国内乙烯装置近两年开始限产,而以低廉的乙烷为原料生产乙烯越来越显示出成本优势。

1.乙烷裂解制乙烯的优越性乙烷裂解制乙烯具有成本低、收率高、投资少、污染小等优点。

据CEH报告,乙烷裂解制乙烯的收率高达80.5%,远高于国内传统石脑油制乙烯35%的收率。

随着美国、加拿大及中东地区天然气的大规模开采,尤其是美国近几年的页岩气革命,乙烷的供应大幅增加,价格却不断下降,乙烷裂解制乙烯已成为颇具竞争力的工艺路线。

世界范围内,乙烷在乙烯的原料占比中由之前的不足10%,增加到2012年的34.8%。

世界乙烯原料占比及我国乙烯原料构成见图1、图2。

以2013年5月中石油石脑油报价、美国乙烷报价及亚洲乙烯报价为核算基准,石脑油制乙烯和乙烷制乙烯两种工艺路线的经济性见表1。

乙烯装置蒸汽系统节能降耗技术摘要:乙烯、丙烯是石油化工的主要基础产品,在石油化工中占主导地位。

乙烯收率、双烯收率是乙烯裂解装置重要的经济技术指标。

乙烯原料费用约占生产成本的70%以上,提高装置双烯收率、降低单位产品的原料消耗,可大幅降低单位产品的成本,从而提升企业的竞争力。

通过采取原料轻质化、优化裂解炉及急冷系统运行、压缩系统进行CCC控制等手段有效提高乙烯收率和两烯收率,装置加工能耗大幅降低。

在提高乙烯收率的同时装置也出现了急冷油温度低、燃料气产量过大等问题,成为制约装置能耗进一步降低的瓶颈。

如何能有效解决瓶颈问题成为下一步工作的重点方向。

关键词:乙烯装置;收率;节能;优化1前言某新建80万吨/年蒸汽裂解装置生产工艺采用中石化CBL裂解技术(7台裂解炉)及LECT低能耗乙烯分离技术,采用复叠制冷的办法进行深冷分离,最终产出乙烯、丙烯等主要产品。

在生产过程中主要的耗能介质为燃料气、水、电、汽、风等,而2021年作为投产首年,裂解炉操作调整、烧焦计划安排、工艺系统优化等方面均存在一定的不足,进而造成多种能源介质的消耗高居不下,导致乙烯能耗(折合标油)偏高。

2能耗情况概述某新建乙烯装置能耗主要由燃料气、蒸汽、水、电、风、氮气组成,乙烯能耗(折合标油)的计算方式为:乙烯能耗=介质消耗量×折标系数/乙烯产量,即介质折算标准油量/乙烯产量,单位为kg/t。

其中折标系数取自《GB30250—2013乙烯装置单位产品能源消耗限额》中的耗能工质折算值。

可知,2022年较2021年乙烯能耗(折合标油)降低32.561kg/t,其中能耗变化较大的介质为燃料气、蒸汽、循环水。

同时2021年各能源介质的能耗占比从大到小排序为燃料气>水>蒸汽>电>氮气>风,由此可见,乙烯装置节能降耗的最大潜力在于燃料气、蒸汽、水三个方面。

3装置整体系统调整3.1急冷系统改造裂解原料大幅轻质化后,会给急冷系统运行带来很大的困难。

2017年5月出版正文目录1、美国页岩气革命后乙烷过剩—乙烯原料轻质化的大背景 (4)1.1、资源禀赋决定全球乙烯装置进料组成差异 (4)1.2、乙烷蒸汽裂解是技术成熟的工艺 (4)1.3、页岩气革命为北美乙烯装置带来原料成本优势 (6)2、在中国发展乙烷裂解是对北美轻烃资源的优化配置 (12)2.1、对外出口是解决美国乙烷过剩的唯一出路 (12)2.2、未来中国油头乙烯景气周期持续性存疑,低价轻质化裂解进料是发展方向 182.3、进口乙烷裂解制乙烯在国内具备成本优势 (20)3、风险分析 (21)图表目录图表 1:2015 年世界各地区乙烯装置进料组成 (4)图表 2:配置乙烷裂解炉的烯烃装置灵活进料系统 (5)图表 3:进料族组成PONA 对烯烃裂解产物收率的影响 (5)图表 4:美国乙烷生产的来源 (6)图表 5:2007-2015年美国页岩气产量迅速增长 (7)图表 6:2007-2015年美国凝析油产量迅速增长 (7)图表 7:美国天然气干气与湿气组份组成 (8)图表 8:2005-2016年美国油气田及炼厂NGL 产量变化 (8)图表 9:2005-2016年美国油气田及炼厂乙烷产量变化 (9)图表 10:2011 年后美国乙烷库存激增 (9)图表 11:2011 年后美国乙烷价格脱离原油影响而趋于与天然气一致 (10)图表 12:全球各地区裂解乙烯现金成本差异 (10)图表 13:2007 年美国乙烯裂解原料组成 (11)图表 14:2015 年美国乙烯裂解原料组成 (11)图表 15:美国乙烷产量、消费量、出口量变化(千桶/月) (12)图表 16:美国-西欧乙烷贸易套利空间巨大 (13)图表 17:2010-2017年美国乙烷、丙烷现货价格变化 (13)图表 18:美国通往加拿大的两条乙烷输送管道 (14)图表 19:美国未来新增乙烷裂解进料需求增长预测(单位:百万桶/天) (15)图表 20:美国未来乙烷产量及国内需求、对外出口能力增量统计(单位:百万桶/天) (15)图表 21:加拿大未来乙烷消费需求增长统计(单位:万吨/年) (15)图表 22:西欧未来乙烷消费需求增长统计(单位:万吨/年) (16)图表 23:印度未来乙烷消费需求增长统计(单位:万吨/年) (16)图表 24:传统的轻烃及合成氨运输船型 (16)图表 25:已下水及计划中乙烷运输船不完全统计 (17)图表 26:世界首艘VLEC-"ETHANE CRYSTAL" (17)图表 27:VLEC 构造 (17)图表 28:2010-2017年来聚乙烯-石脑油价差变化 (18)图表 29:在建煤制烯烃装置统计 (19)图表 30:2016~2020 年国内拟建裂解乙烯装置 (19)图表 31:2017-2020 年在建美国乙烷裂解装置统计 (20)图表 32:模拟的国内进口乙烷裂解装置烯烃制造成本 (20)图表 33:炼化乙烯装置与进口乙烷裂解乙烯生产成本比较 (21)乙烷裂解是北美页岩油气革命后对乙烯乙烷价差的价值挖掘与PDH 一致,乙烷裂解的繁荣源于乙烯乙烷价差的价值挖掘。

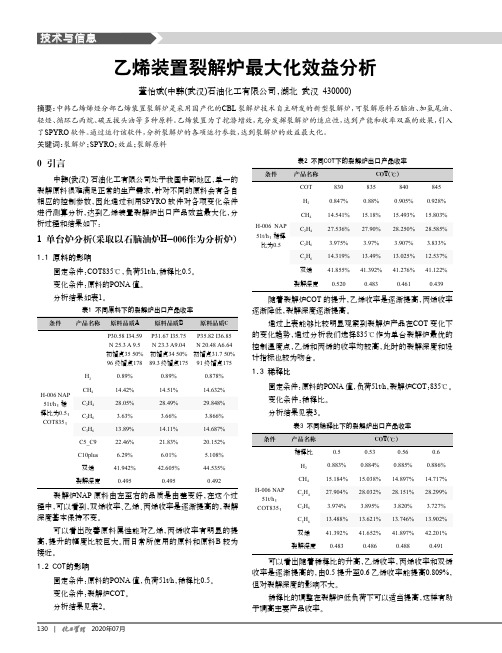

表2 不同COT下的裂解炉出口产品收率H-006 NAP 51t/h ; 稀释比为0.5COT 830835840845H 20.847%0.88%0.905%0.928%CH 414.541%15.18%15.493%15.803%C 2H 427.536%27.90%28.250%28.585%C 2H 6 3.975% 3.97% 3.907% 3.833%C 3H 614.319%13.49%13.025%12.537%双烯41.855%41.392%41.276%41.122%裂解深度0.5200.4830.4610.439随着裂解炉COT 的提升,乙烯收率是逐渐提高,丙烯收率逐渐降低,裂解深度逐渐提高。

通过上表能够比较明显观察到裂解炉产品在COT 变化下的变化趋势,通过分析我们选择835℃作为单台裂解炉最优的控制温度点,乙烯和丙烯的收率均较高,此时的裂解深度和设计指标也较为吻合。

1.3 稀释比固定条件:原料的PONA 值,负荷51t/h ,裂解炉COT :835℃。

变化条件:稀释比。

分析结果见表3。

表3 不同稀释比下的裂解炉出口产品收率可以看出随着稀释比的升高,乙烯收率,丙烯收率和双烯收率是逐渐提高的,由0.5提升至0.6乙烯收率能提高0.809%,但对裂解深度的影响不大。

稀释比的调整在裂解炉低负荷下可以适当提高,这样有助于调高主要产品收率。

0 引言中韩(武汉)石油化工有限公司处于我国中部地区,单一的裂解原料很难满足正常的生产需求,针对不同的原料会有各自相应的控制参数,因此通过利用SPYRO 软件对各项变化条件进行测算分析,达到乙烯装置裂解炉出口产品效益最大化,分析过程和结果如下:1 单台炉分析(采取以石脑油炉H-006作为分析炉)1.1 原料的影响固定条件:COT835℃,负荷51t/h ,稀释比0.5。

变化条件:原料的PONA 值。

分析结果如表1。

表1 不同原料下的裂解炉出口产品收率裂解炉NAP 原料由左至右的品质是由差变好,在这个过程中,可以看到,双烯收率、乙烯、丙烯收率是逐渐提高的,裂解深度基本保持不变。

2018年第37卷第9期 CHEMICAL INDUSTRY AND ENGINEERING PROGRESS·3283·化 工 进展中国进口乙烷裂解制乙烯项目前景分析何盛宝,王红秋,王春娇(中国石油天然气股份有限公司石油化工研究院,北京 102206)摘要:乙烷裂解制乙烯与传统石脑油制乙烯相比,具有工艺流程短、占地面积小、装置投资少、乙烯收率高等相对优势,但中国进口乙烷裂解制乙烯项目是一个复杂的系统性工程,在原料稳定获取和经济效益等方面仍存在诸多问题。

本文总结据不完全统计,中国正在建设和规划的乙烷裂解制乙烯项目共15个,其中全部或部分依赖进口美国乙烷资源的项目多达13个。

文章从美国乙烷资源量、本土需求量、出口量、出口终端能力、海运能力以及中国进口乙烷接卸和储运能力、对乙烷原料的需求量等多个环节对获取进口乙烷的稳定性进行了分析。

同时设定不同油价情境,对以进口乙烷为原料的裂解装置的经济性和竞争力进行分析。

分析表明,美国乙烷出口量、出口设施能力、海运能力以及中国进口乙烷接卸和储运能力等多个环节仍存在不确定性,建议行业主管部门加强规划引导,各企业根据自身实际情况理性对待,深入开展项目可行性论证,避免一拥而上。

关键词:乙烷;乙烯;出口;进口;稳定性;经济性中图分类号:TQ81.2 文献标志码:A 文章编号:1000–6613(2018)09–3283–05 DOI :10.16085/j.issn.1000-6613.2018-0963Prospect analysis of import ethane cracking projects in ChinaHE Shengbao , WANG Hongqiu , WANG Chunjiao(Petrochemical Research Institute of PetroChina Company Limited, Beijing 102206, China)Abstract: Compared with traditional naphtha to ethylene, ethane cracking to ethylene has comparativeadvantages such as a short process flow, a small occupied area, less equipment investment and higher ethylene yield. However, the import ethane to ethylene projects is a complicated systematic project in China. There are still many problems such as stable availability of raw materials and economic benefit, etc . According to the incomplete statistics, total of 15 ethane cracking projects are building and planning in China, 13 of which depend on importing of US ethane resources. This analysis was done from the aspects of ethane resources, domestic demand, exports, export terminal capability of US, shipping capacity, and China’s import of ethane for unloading and storage capacity, ethane demand as raw material and other factors influencing import ethane stability. Meanwhile, different oil price situation was set to analyze the economy and competitiveness of cracker plants using import ethane as raw material. The analysis indicated that the uncertainties were remained in multiple links such as exports, export terminal capability and shipping capacity of US, and import of ethane for unloading and storage capacity of China, etc . It was suggested that the National Development and Reform Commission (NDRC) and other industry departments should strengthen the planning guidance, and the enterprises should be rational in their own situations and carried out project feasibility to avoid rushing. Key words: ethane; ethylene; export; import; stability; economy红秋,高级工程师,长期从事石油化工战略与信息研究工作。

乙烯裂解装置加工富乙烷气替代石脑油原料的经济效益分析在大型炼化一体化企业中,遵循“宜油则油、宜烯则烯”的原则,有效利用各类资源,是提高企业盈利能力的重要措施。

近年来,研究将炼厂气体经过处理后用在乙烯裂解装置上,逐渐成为炼化资源优化利用的热点。

潜在的蒸汽裂解制乙烯原料逐一开展裂解性能评价,拓展和优化蒸汽裂解原料,在提高原料轻质化的前提下,优化石脑油加氢裂化尾油的质量资源,做到宜芳则芳宜烯则烯。

标签:乙烯裂解装置;富乙烷气;石脑油原料乙烯是石油化工的基本有机原料,约有75%的石油化工产品由乙烯生产,乙烯产量已经成为衡量一个国家石油化工工业发展水平的标志。

国内的乙烯消费主要体现在下游衍生物上,其中60%以上用于聚乙烯的生产,剩余部分用来生产聚氯乙烯、环氧乙烷/乙二醇、二氯乙烷、苯乙烯、聚苯乙烯、乙醇、醋酸乙烯等多种重要的有机化工产品。

一、乙烯裂解装置原料现状石脑油是传统的乙烯裂解原料,长期来占据着主要位置。

但随着美国、加拿大及中东地区天然气的大规模开采,尤其是美国近几年的页岩气开发技术取得革命性突破之后,乙烷的供应大幅增加,价格不断下降,乙烷裂解制乙烯已成为极具竞争力的工艺路线。

从世界范围看,全球通过石脑油裂解制乙烯的产量达到乙烯总产量的55% 左右。

北美页岩气革命带动了乙烷裂解的快速发展,到2014 年石脑油裂解占比下滑到47%,乙烷裂解占比上升到35%,成为第二大乙烯原料来源。

丙烷和丁烷裂解也发展迅速,占比达到13%。

未来几年,随着北美新增产能的释放,乙烷裂解占比将进一步提升。

到2020 年,在全球乙烯供应中,石脑油和乙烷裂解路线,都将在40% 左右。

反观国内,石脑油始终作为主要裂解原料,占据75%的份额,轻烃类仅占14%。

中国油气资源匮乏,乙烷供应严重不足,短期内大量进口乙烷几无可能,目前仅有中石油、中石化、中海油三家企业设立13 个LNG 接气码头,年接气能力40.00 Mt,2015 年实际进口量不到20.00 Mt,其中只有2.00 Mt 的富乙烷气,可提取乙烷200 kt。

39乙烯裂解装置加工富乙烷气替代 石脑油原料的经济效益分析孙 川1,王子宗2(1.中国石油化工集团公司发展计划部,北京 100728;2.中国石油化工集团公司办公厅,北京 100728)收稿日期:2017–11–27。

作者简介:孙川,硕士,高级工程师,毕业于清华大学化学工程系,现主要从事石油化工规划管理 工作。

摘 要:我国主要大型乙烯裂解装置都有千万吨级的炼厂作为原料依托,形成炼化一体化的企业格局。

因此乙烯装置的设计进料是以石脑油为主的混合进料。

炼厂富乙烷气即可作为全厂燃料的组分,也可以通过技术手段富集后作为裂解原料。

裂解装置加工富乙烷气替代石脑油,要综合考虑装置的自身特性和补充燃料气的价格。

本文从投入、产出的相对变化考虑,提出一种量化分析方法,引出公式定量分析裂解装置加工富乙烷气替代石脑油的经济效益变化,可对从事石油化工投资机会研究和企业运行优化的人员有一定帮助。

关键词:乙烯裂解 富乙烷气 经济效益 富乙烷气替代石脑油原料在大型炼化一体化企业中,遵循“宜油则油、宜烯则烯[1]”的原则,有效利用各类资源,是提高企业盈利能力的重要措施。

近年来,研究将炼厂气体经过处理后用在乙烯裂解装置上,逐渐成为炼化资源优化利用的热点。

本文根据国内多数大型炼化一体化的企业实际情况,探索提出分析炼厂气用在乙烯裂解装置效益变化的方法,供读者参考。

1 本文研究的企业模型[2-3]1)炼化一体化企业内已建成的大型乙烯装 置,设计原料是以石脑油为主的混合进料。

2)乙烯装置满负荷开工。

即装置在加工富乙烷气之前,不存在原料不足的情况;加工富乙烷气之后,装置也是满负荷运行。

3)裂解装置的主要产品,氢气、甲烷、乙 烯、丙烯、混合碳四、裂解汽油、裂解燃料油,根据长期的市场价格有一定的比价关系,即采用乙烯价格为1,其余裂解产品的价格采用相对乙烯的值标记。

2 分析乙烯裂解装置加工富乙烷气后的经济效益变化的方法根据企业模型的设定条件,乙烯装置加工富乙烷气之后,原料总量和产出总量均会下降。

天然气分离乙烷制乙烯经济性分析天然气分离乙烷制乙烯是一种常见的工业过程,该过程主要是通过从天然气中分离乙烷,然后对乙烷进行催化裂解,从而生产乙烯。

这一过程在化工行业中非常重要,乙烯是用来制造聚乙烯(PE)和其他塑料、橡胶、合成纤维等产品的基础物质。

经济性分析是对一个工业过程进行经济效益、投资回报等方面的综合评估。

下面将对天然气分离乙烷制乙烯的经济性进行分析。

首先,我们来看投资成本。

这一工艺的投资主要包括天然气分离设备、乙烷裂解装置以及其他相关设备和工程费用。

投资成本的大小取决于生产规模和技术选择。

一般来说,投资成本较高,但由于乙烯的市场需求大且价格相对较高,所以这一工艺的投资回报通常较快。

其次,我们来看乙烯的价格。

乙烯的价格受到多种因素的影响,包括市场供需关系、原料成本、市场竞争等。

在市场需求旺盛的情况下,乙烯的价格相对较高,可以带来较高的利润。

然而,如果市场需求下降或者市场竞争加剧,乙烯的价格可能下降,从而对投资回报造成一定的冲击。

第三,我们需要考虑该工艺的能耗情况。

天然气分离和乙烷裂解阶段都需要消耗大量的能源。

因此,能源成本会对工艺的经济性产生重要影响。

随着能源价格的上升,运行成本也会相应增加,从而影响到整个工艺的经济效益。

最后,还需要考虑该工艺的生产能力和市场需求的匹配情况。

如果生产能力过大,而市场需求相对较低,可能会导致产品滞销,从而影响到经济效益。

因此,在进行经济性分析时,需充分考虑市场需求和产能规模之间的匹配关系。

总的来说,天然气分离乙烷制乙烯的经济性较为可行。

尽管该工艺的投资成本较高,但由于乙烯市场需求大且价格相对较高,通常能够较快地实现投资回收。

同时,市场需求、能源价格以及产能规模与市场需求的匹配等因素也需要充分考虑。

只有在综合考虑了这些因素后,才能得出准确的经济性分析结论。

裂解原料轻质化对乙烯装置运行的影响分析摘要:近年来,我国的工业化进程有了很大进展,石化产业逐渐在国民经济中占据着重要的地位。

乙烯作为石油化工产业的核心,乙烯的产量成为衡量一个国的工业发展水平的重要指标之一。

因此,如何提高乙烯的产率以及降低生产的成本是石油工业发展的重点方向之一。

文章针对工业乙烯的装置采用裂解原料轻质化进行技术改造及分析,以保障乙烯装置的高效稳定的运行。

关键词:原料轻质化;乙烯装置;高效;裂解;石油工业引言近年来,由于装置原料不断轻质化,该装置气体裂解炉进料的轻烃汽化能力、裂解炉的适应性、急冷系统的热量平衡、压缩系统及深冷分离系统通过了一系列的技术改造和工艺优化操作,使装置可以满足原料轻质化的生产要求,乙烯收率、高附收率创造了历史新高。

1乙烯裂解原料结构前后对比以齐鲁乙烯为例,齐鲁乙烯装置的裂解原料品种繁多,其中含有炼厂轻烃、炼厂富乙烷气、青岛炼化液化气、外购丙烷、富烷烃气、混合丁烷等多种来源的气体原料,通过SPYRO软件模拟产品分布结合经济效益测算,该装置逐渐放弃了富烷烃气、混合丁烷等外购原料,转而增投乙烷、炼厂轻烃等优质的轻烃裂解原料。

自2014年以来,齐鲁乙烯装置的裂解原料总体趋于轻质化,轻烃的投入比例由2014年的14.96%提升至2015年的19%以上,并在2017年2月,轻烃投入比例达到最高值24.07%。

2017年主要是对齐鲁乙烯装置进行增投轻烃的试验标定,本文相关的探讨与研究多在此基础上进行的,2018年的轻烃投入则回归到一个相对适宜齐鲁乙烯装置运行的比例(气体原料占比20%)。

2裂解轻质化原料存在的问题在裂解原料轻质化的技术带来了多方面的好处的同时,也引发了许许多多的问题。

主要有以下几点问题,首先,随着裂解原材料中的轻油比例的增加,伴随着裂解的轻质化的气体的成分和比例的增多。

这就会对裂解气体的压缩机造成巨大的损耗,会造成压缩机的局部压力过大,容易导致分离系统的操作故障,引发生产安全事故。

乙烯原料优化与经济效益宗泽成(天津联合化学有限公司,300271)编者按:乙烯原料优化是一个历来受到业内人士关注并发表过多篇论述的热点话题,而且基本上取得了共识,不存在什么原则上的分歧。

但面临我国“入世”在即,乙烯工业亟待增强自身竞争力的形势,如何从宏观-中观-微观(实质上就是国家-行业-企业)三个层次上实现原料结构优化,仍是值得深入思考的技术经济课题。

尽管本文已在《乙烯工业》12(1)期上发表过,由于其论证问题的核心和立足点是效益分析,又是从系统的观点进行分析,作为一篇技术经济性质的专文在本刊登载,可使更多读者获得来自本文的有用信息,也是符合本刊组稿方针的。

因转载时曾在内容及文字表述上作了少量删改,亦请作者及读者谅察。

论述了裂解原料对乙烯生产成本的影响,提出了实现原料三级优化、扩大总体经济效益的方法。

关键词:乙烯装置原料优化经济效益1998年我国乙烯能力已达4203kt,仅次于美国(25483kt)、日本(7473 kt)、俄罗斯(4868kt)、德国(4645kt)、韩国(4525kt),居世界第六位。

预计2000年乙烯生产4500kt,尚缺口1000kt,2010年生产8000kt,因此中国市场将成为世界竞争的焦点。

乙烯成本的高低对竞争力的强弱起决定性作用。

而裂解制乙烯原料的选择对成本影响极大,是经营者的关键决策。

1各种不同裂解原料对生产成本的影响1.1对原料费用的影响原料费用在乙烯成本中占70%左右,不同裂解原料从单耗和单价两个方面影响原料费用,见表1。

表1500kt/a乙烯装置各种原料对原料费用影响原料C2C3C4石脑油轻柴油(AGO)减压柴油(VGO)单耗/t·t-1 1.29 2.37 2.5 2.98 3.86 4.88单价/美元·t-112012312114612699原料费/美元·t-1142266291433486483注:以美国海湾地区为基准,原油价格取109美元/t。

2024年乙烷裂解技术市场发展现状引言乙烷裂解技术是一种重要的化工技术,在石油化工产业中占据重要地位。

本文将对乙烷裂解技术市场的发展现状进行分析和总结。

1. 乙烷裂解技术的定义和原理乙烷裂解技术是指将乙烷进行裂解反应,以产生乙烯等有机化合物的技术。

在乙烷分子的热作用下,分解为乙烯、丙烷、丁烷等低碳烷烃,乙烯是其中最重要的产品。

2. 乙烷裂解技术市场的发展历程乙烷裂解技术的发展可以追溯到20世纪初。

最初,乙烯主要作为塑料和橡胶的原料使用,而且生产规模相对较小。

随着化工工艺的不断改进和乙烯的广泛应用,乙烷裂解技术逐渐成为化工产业中的核心技术之一。

3. 乙烷裂解技术市场的发展现状当前,乙烷裂解技术市场呈现以下几个特点:3.1 市场规模扩大随着工业化进程的不断推进,乙烷裂解技术市场的规模不断扩大。

乙烯是众多化工产品的重要原料,如塑料、橡胶、纤维等。

乙烷裂解技术的发展促进了这些行业的快速发展。

3.2 技术不断进步乙烷裂解技术在过去几十年中得到了长足的发展。

新型反应器、催化剂和工艺流程的出现,使得乙烷裂解技术的产能和效率大幅提高。

同时,技术的进步也降低了生产成本,增加了市场竞争力。

3.3 区域发展不平衡乙烷裂解技术市场的发展在不同的地区存在差异。

发达国家在早期就建立起了较为完善的乙烷裂解技术产业链,市场份额较大,而发展中国家的乙烷裂解技术市场还处于起步阶段。

未来,发展中国家的市场将具有更大的潜力。

4. 乙烷裂解技术市场的挑战与机遇乙烷裂解技术市场面临着一些挑战,如环境污染、能源消耗等。

同时,随着新兴行业的发展,如新能源、新材料等,乙烷裂解技术市场也面临着巨大的机遇。

5. 乙烷裂解技术市场的未来发展趋势乙烷裂解技术市场的未来发展具有以下几个趋势:•技术创新与升级。

随着乙烯需求的增加,技术创新和升级将成为市场上的重要竞争要素。

•环保可持续发展。

乙烷裂解技术的环保性将成为市场的一大关注点,低碳、高效的技术将得到更多关注和应用。

乙烯裂解装置加工富乙烷气替代石脑油原料的经济效益分析

作者:王清平

来源:《E动时尚·科学工程技术》2019年第19期

摘要:在大型炼化一体化企业中,遵循“宜油则油、宜烯则烯”的原则,有效利用各类资源,是提高企业盈利能力的重要措施。

近年来,研究将炼厂气体经过处理后用在乙烯裂解装置上,逐渐成为炼化资源优化利用的热点。

潜在的蒸汽裂解制乙烯原料逐一开展裂解性能评价,拓展和优化蒸汽裂解原料,在提高原料轻质化的前提下,优化石脑油加氢裂化尾油的质量资源,做到宜芳则芳宜烯则烯。

关键词:乙烯裂解装置;富乙烷气;石脑油原料

乙烯是石油化工的基本有机原料,约有75%的石油化工产品由乙烯生产,乙烯产量已经成为衡量一个国家石油化工工业发展水平的标志。

国内的乙烯消费主要体现在下游衍生物上,其中60%以上用于聚乙烯的生产,剩余部分用来生产聚氯乙烯、环氧乙烷/乙二醇、二氯乙烷、苯乙烯、聚苯乙烯、乙醇、醋酸乙烯等多种重要的有机化工产品。

一、乙烯裂解装置原料现状

石脑油是传统的乙烯裂解原料,长期来占据着主要位置。

但随着美国、加拿大及中东地区天然气的大规模开采,尤其是美国近几年的页岩气开发技术取得革命性突破之后,乙烷的供应大幅增加,价格不断下降,乙烷裂解制乙烯已成为极具竞争力的工艺路线。

从世界范围看,全球通过石脑油裂解制乙烯的产量达到乙烯总产量的55% 左右。

北美页岩气革命带动了乙烷裂解的快速发展,到2014 年石脑油裂解占比下滑到47%,乙烷裂解占比上升到35%,成为第二大乙烯原料来源。

丙烷和丁烷裂解也发展迅速,占比达到13%。

未来几年,随着北美新增产能的释放,乙烷裂解占比将进一步提升。

到2020 年,在全球乙烯供应中,石脑油和乙烷裂解路线,都将在40% 左右。

反观国内,石脑油始终作为主要裂解原料,占据75%的份额,轻烃类仅占14%。

中国油气资源匮乏,乙烷供应严重不足,短期内大量进口乙烷几无可能,目前仅有中石油、中石化、中海油三家企业设立13 个LNG 接气码头,年接气能力40.00 Mt,2015 年实际进口量不到20.00 Mt,其中只有2.00 Mt 的富乙烷气,可提取乙烷200 kt。

而国内采用乙烷裂解制乙烯尚处于起步阶段,项目投资主要集中在中石化和中石油,目前只有中石化具备60 kt 乙烷加工能力。

在50美元/桶左右的的原油价格下,乙烷裂解装置的盈利水平已经趋近于石脑油裂解装置,如何在当前市场情况下充分利用这部分资源,更好地发挥其原料轻质化优势,已经成为不得不面对的问题。

对加氢裂化和蜡油加氢精制装置的原料进行优化,同时对加氢裂化装置的产品方案进行调整,加氢裂化装置由中油型向轻油型转化,使加氢裂化装置重石脑油和尾油的产量明显增加,尾油产量增加直接增加了优质裂解原料,而尾油的值仍然控制在

不大于重石脑油的增加优化和增加了重整原料资源,间接增加了裂解原料资源,轻石脑油的增加为优化碳五原料创造了条件。

二、乙烯裂解裝置加工富乙烷气替代石脑油原料的经济效益

1.乙烯裂解原料轻质化是大势所趋,化工行业应加大这方面的研发和投资。

单从乙烯收率来看,乙烷裂解制乙烯收率高达76%,轻烃裂解制乙烯为38%,均远高于石脑油的30%和尾油的29%。

同时,国内的煤化工路线,相比石脑油裂解也具有明显的成本优势。

未来5 年,煤化工乙烯总产能将超过9.00 Mt,产量将超过全国乙烯总量的25%,成为国内重要的乙烯来源之一。

今后几年,随着需求的恢复,预计原油价格逐步回升,而天然气和煤由于供应过剩,预计其价格仍将维持低位运行,不同工艺的竞争将更加激烈,而原料轻质化仍将是应对乙烯巨大需求的有效途径。

因此,化工行业应加大原料轻质化装置改造升级,探索不同工艺的加工路线,不断提高国内乙烯生产的市场竞争能力,以应对国外低成本乙烯的冲击。

2.综合考虑乙烷裂解制乙烯。

根据企业模型的设定条件,乙烯装置加工富乙烷气之后,原料总量和产出总量均会下降。

因此,加工富乙烷气后的经济效益判定方法是:节约的原料成本和减少的产品价值之间的比较。

如原料成本的节约量大于产品价值的减少量,加工富乙烷气有效益,否则对效益就是负贡献。

这是一个较直观的判定方法,抓住了裂解原料变化前后的主要变量。

这里没有考虑装置加工富乙烷气后装置燃动能耗的降低,原因:一是从总进料量看,虽然增加了富乙烷气减少了石脑油,但总体的原料结构变化不大。

以百万吨乙烯装置为例,裂解原料总量通常在330 ~ 350 万吨之间,受装置性质和炼厂富乙烷资源的限制,富乙烷气进料量不会超过30 万吨;二是装置并未改造,主要用能设备未变。

由于裂解富乙烷气相比裂解石脑油会产生更多的以下轻组分,因此裂解装置改变原料加工富乙烷气后,为保持脱甲烷系统(处理以下轻组分的系统)的进料量不变,必须减少相应比例的石脑油加工量。

整个装置的产能会有所下降,脱甲烷系统是装置的瓶颈,决定了装置最大能力。

石脑油、富乙烷气的裂解产物分布和C2以下产物的对比。

富乙烷气价格和石脑油价格组成的点如果石脑油价格较低,富乙烷气替代石脑油节约的原料成本有限,无法覆盖装置产出的减少量。

因此在这个区域使用富乙烷气替代石脑油经济效益上行不通。

富乙烷气价格和石脑油价格组成的点如果在石脑油价格高,富乙烷气替代石脑油节约的原料成本高,能覆盖装置产出的减少量。

因此在这个区域使用富乙烷气替代石脑油经济效益可行。

虽然乙烷是优良的裂解原料,但石化企业在选择裂解原料时,应综合考虑原料投入、产品产出、总边际贡献等方面因素。

在装置满负荷生产、乙烷加工能力受限的工况下,更应统筹考虑投入乙烷和不投乙烷的总体效益水平,按照整体效益最大的原则,优选适合自身工况的加工方案。

同时,应加快开展提高乙烷加工能力装置改造的论证工作,尽早实现裂解原料轻质化,最大限度的利用优良资源,提高乙烯产能和企业效益。

原油价格波动以及乙烷价格波动比必将直接影响乙烷裂解制乙烯的经济性。

3.乙烷替代石脑油制乙烯的经济性评价。

乙烷裂解的乙烯收率远高于其他裂解原料,但同时丙烯、碳四收率也明显逊于石脑油裂解。

在乙烯装置产能已达极限,乙烷加工量受限,裂解原料相对充足,碳二、碳三、碳四链产品均有边际贡献的情况下,需将投入乙烷与不投入乙烷产生的整体效益进行对比,计算出乙烷作为替代裂解原料时的保本点价格,据此比选乙烷替代

石脑油方案的可行性。

根据不投入乙烷总边际贡献,计算投入乙烷总边际贡献与其相等时的乙烷价格。

在保证装置满负荷生产的情况下,加工石脑油的整体效益优于加工乙烷。

乙烯裂解装置加工炼厂富乙烷气,涉及全厂燃料平衡。

因此应用在实际中,需要收集的数据包括石脑油价格、东北亚乙烯价格、天然气价格、浅冷油工艺消耗(包括燃动能耗、折旧、大修)。

结束语

随着裂解原料向多样化、轻质化方向发展,裂解原料不可能同以往一样以单一的品种为主。

石化有限公司通过实施石脑油分储分炼项目和富乙烷气项目,拓宽了裂解原料来源,优化了原料结构,降低了乙烯生产成本,实现了整体效益的最大化,乙烯装置的高附加值产品收率得到了提高,为公司增产创效做出了贡献。

此外轻重石脑油单独储存、单独裂解,能够更好地控制不同原料的裂解深度,提高裂解炉的运行周期,裂解原料多样化,同时也降低了装置运行的风险。

参考文献

[1]徐海丰.2015 年世界乙烯行业发展状况与趋势[J].国际石油经济,2016,24(5):60 - 65.

[2]张汉.乙烯工艺与技术[M].北京:中国石化出版社,2017。