巴菲特从1965至今的投资战绩

- 格式:xls

- 大小:19.50 KB

- 文档页数:2

关于投资的经典故事

1. 股神巴菲特的故事:巴菲特是世界上最成功的投资者之一,他以长期投资和价值投资著称。

他的故事传达了一个重要的投资原则:长期投资优质股票,并避免频繁买卖股票。

2. 龙头股投资者彼得·林奇的故事:林奇是一位享有盛誉的基

金经理人,他提倡投资者关注成长领域的细分市场。

他的故事告诉我们要抓住市场中的机会,并专注于具有高增长潜力的行业和公司。

3. “一元公司”投资者沃伦·巴菲特的故事:巴菲特一度投资一

家被称为“一元公司”的小型纺织企业。

尽管这家公司业绩不佳,但巴菲特专注于研究和了解该企业的内部运营,最终成功将其转型为投资帝国伯克希尔·哈撒韦公司。

这个故事表明了深入

了解企业和价值发现的重要性。

4. 著名投资者乔治·索罗斯的故事:索罗斯是一位成功的对冲

基金经理,他以对市场趋势的洞察力和追求高收益而闻名。

他的故事向我们展示了市场预测和风险管理的重要性,以及对投资机会的果断把握。

5. 1929年美国股市崩盘的故事:这一事件被称为“黑色星期四”,标志着世界大萧条的开始。

它提醒投资者,市场风险和

周期性是不可忽视的,在投资决策中应始终保持谨慎。

这些经典故事都是从不同角度向投资者传达了重要的投资原则

和经验教训。

无论是长期投资、价值投资、成长投资,还是市场洞察力和风险管理,都是投资者应该关注的关键要素。

巴菲特的投资经历1944年,14岁,他将节约下来的1200美元投资买下40英亩农田。

1945年,15岁,他的第一份工作是在他父亲的股票经纪公司的黑板上抄写股价。

后来,他投递华盛顿邮报,每月可获得175美元。

1947 年,17岁,在他的中学的高年级那里,巴菲特与他的一个朋友花25美元买下了一个旧的弹球游戏机,并将它放在一个理发店。

在数月之内,他们就在不同的位置拥有了三个这样的游戏机。

就在那一年底,他们以1200美元将这些业务卖给了一个战争老兵。

此时,他送报已挣得了5000多美元。

他的父亲建议他应该上大学,1949年,19岁,他转学到内布拉斯加州大学。

大学毕业后,J.C.佩恩先生提供给他一份工作,但被他拒绝了。

他仅用三年的时间大学毕业。

他的储蓄这时已达到9800美元。

1950年,20岁,他申请到哈佛商学院学习,但被拒绝。

他最终在哥伦比亚大学注册,并从师于两位著名的证券分析家本杰明•格雷厄姆教授和大卫•多得教授。

1951年,21岁,他发现本杰明•格雷厄姆当时正在GEICO任董事。

他乘火车到华盛顿,并直接去GEICO总部敲门,直到门卫允许进入,在打听之后,他发现有人在6楼办公室工作,这个人便是公司的财务副总监。

当巴菲特问他有关企业和保险的一般问题时,他们谈了数小时。

巴菲特毕业后想去华尔街找工作。

他的父亲和格雷厄姆都劝他不要去。

巴菲特回家并开始和苏珊•汤普逊约会。

他买下了Texaco加油站作为一个副业投资,同时,他开始做股票纪纪人。

在此期间,巴菲特也学习了戴尔•卡内基公共演讲课程。

利用他所学到的东西,他感到更加自信,并足以在内布拉斯加州大学一个夜校讲授《投资原理》。

他所教学生的平均年龄是他的两倍多(当时他才21岁)。

1952年,22岁,巴菲特与苏珊•汤普逊在当年4月结婚。

他们租了一套公寓,每月租金65美元,并在当年拥有了他们的第一个孩子,取名苏茜。

1954年,24岁,本杰明•格雷厄姆给巴菲特打电话,并在他的合伙公司给巴菲特提供一份工作。

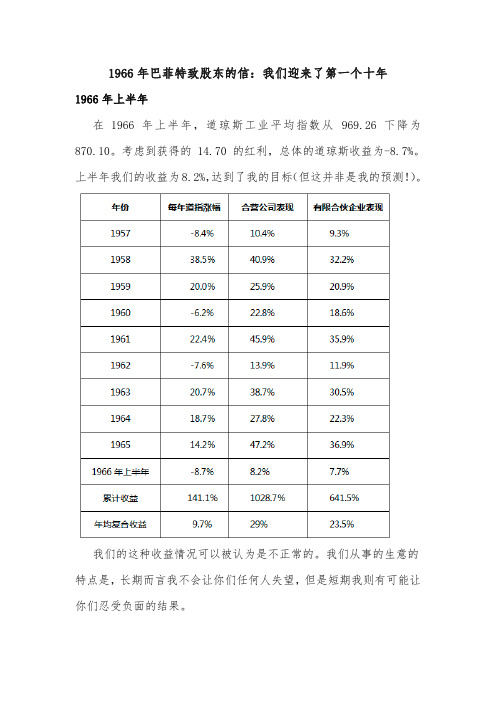

1966年巴菲特致股东的信:我们迎来了第一个十年1966年上半年在1966 年上半年,道琼斯工业平均指数从 969.26 下降为870.10。

考虑到获得的 14.70 的红利,总体的道琼斯收益为-8.7%。

上半年我们的收益为8.2%,达到了我的目标(但这并非是我的预测!)。

我们的这种收益情况可以被认为是不正常的。

我们从事的生意的特点是,长期而言我不会让你们任何人失望,但是短期我则有可能让你们忍受负面的结果。

在上半年我们以及两位在企业中拥有10%股份的合伙人联手买下了 Hochschild,Kohn&Co的全部股份。

这是一家巴尔的摩的私人百货公司。

这是我们合伙企业第一次以谈判的方式买下整个生意。

虽然如此,买入的原则并没有任何改变。

对该生意价格的定量和定性的衡量都照常进行,并严格按照与其它投资机会同样的准绳进行了估价。

HK(以后就这样叫它,因为我也是直到交易完成后才知道该公司的确切发音)从各个方面满足了我们的要求。

无论是从生意还是私人交往的角度来说,我们都拥有一流的人才来打理这桩生意。

如果没有优异的管理,即便价格更加便宜,我们也不见得会买下这个生意。

当一个拥有数千名雇员的生意被售出时,想要不吸引一定的公众注意是不可能的。

然而希望你们不要以公众新闻的报道来推断该生意对合伙企业的影响。

我们有超过五千万美元的投资,绝大部分都投资在二级市场上,而HK 的投资只占了我们净投资额的不到 10%。

在对于二级市场的投资部分,我们对于某只证券的投资超过了我们对 HK 投资额度的三倍还多,但是这项投资却不会引起公众的注意。

这并不是说对于 HK 的投资就不重要,它占我们投资额10%比例就说明它对我们而言是一项重要的投资。

但是总体而言它只是我们全部的投资的冰山一角而已。

到年底我准备用购买成本加上自购买后它产生的盈余作为我们对它的估值。

这项评估方法将一直被执行,除非未来发生新的变化。

自然地,如果不是因为一个吸引人的价格,我们是不会买入HK 的。

股神巴菲特巴菲特,沃伦·爱德华(Warren Edward Buffett),美国投资银行家,伯克希尔·哈撒韦公司董事长。

2003年《福布斯》杂志最富有个人排名第二,资产360亿美(比尔·盖茨460亿美圆,名列榜首)。

2003年9月22日纽交所董事长格拉索因1亿3千万的新酬问题提出辞职,巴菲特是候选人之一。

1930年8月30日出生于美国内布拉斯加州奥马哈市的一个交易所经纪人家庭,排行第二。

1941年,刚刚跨入11岁,他便跃身股海,购买了平生第一张股票。

1947年,巴菲特进入宾夕法尼亚大学攻读财务和商业管理。

两年后便不辞而别,辗转考入哥伦比亚大学金融系,拜师于著名投资学理论学本杰明.格雷厄姆。

格雷厄姆与大卫·杜德合著的《有价证券分析》乃证券投资学的开山之作,被投资界誉为投资圣经。

他主张通过分析企业的赢利情况、资产情况及未来前景等因素来评价股票。

他教授给巴菲特丰富的知识和决窍。

富有天才的巴菲特很快成了格雷厄姆的得意门生。

26岁时回到他的家乡内布拉斯加州奥马哈,办起了自己的公司。

巴菲特合伙公司的股票在1968年增长了59%。

1969年由于对股市上扬的不安,他决定清算自己的公司,把属于每个股东的股份还给他们。

他决定要休息一段时间,等待股市下跌。

1970年,他获得了合伙公司于1965年收购的伯克希尔·哈撒韦公司的控股权,出任该公司的董事长(Chairman of Berkshire Hathaway Inc.)。

他将其改造为一家投资控股公司,以保险业为主,行业分类为金融业,控股与参股的公司横跨保险、银行、出版与新闻媒介、制造业、家具零售业等十几个行业。

从1965年到2003年,伯克希尔·哈撒韦公司的投资收益率年均增长22.2%,39年来,该公司的每股账面价值从19美圆上升到50498美圆。

巴菲特掌握着该公司35.6%的股票。

该公司现成为美国一些最大跨国集团如可口可乐公司、吉列公司、《美国快报》、沃尔特·迪斯尼制片公司、《华盛顿邮报》等的主要股东。

金融经纬世界炒股大王———沃伦巴菲特文/风力若论谁是当今世界最成功的股票投资商,那就得首推美国的沃伦巴菲特。

说他是个天才投资商一点儿也不过分,他以100美元起家,在30年后就为自己缔造了一个230亿美元的伯克希尔工业王国,而他个人的资产净值达到166亿美元。

在伯克希尔麾下,包括了喜诗糖果连锁店、《布法罗新闻》、世界图书出版公司的全部股份,以及美国捷运、A、B、C(美国广播公司),嘎耐特通讯社、吉列公司和《华盛顿邮报》的主要股份。

如果不是在1994年突然冒出个电脑比尔盖茨的话,他至今仍可保住世界首富的桂冠。

“财迷心窍”沃伦巴菲特特现年67岁,1930年生于美国中部内布拉斯加州的首府奥马哈城。

其父霍华德巴菲特是奥马哈城一家小银行的证券销售商,尽管他后来当上了体面的国会议员,但在小沃伦刚满周岁时,霍华德却陷入最悲惨的境地:银行倒闭,他失业了。

沃伦巴菲特从小就是个小“财迷”,他钟情于股票和数字的程度远远超过了家族的任何人。

他满肚子都是挣钱的道儿,五岁时就在家中摆地摊兜售口香糖。

稍大后,他带领小伙伴到球场捡大款用过的高尔夫球,然后转手倒卖,生意颇为红火。

上中学时,除利用课余做报童外,他还与伙伴合伙将弹子球游戏机出租给理发店老板们,挣外快。

拜师学艺1947年,沃伦巴菲特进入宾夕法尼亚大学就读财务和商业系,但他认为,满腹经纶的教授们教不了他挣钱的知识。

两年后,他不辞而别,随后转到内布拉斯加大学,经过一年的发奋学习,完成了学业。

毕业后,他申请入读哈佛商学院的研究生,但他小小的年纪和实在不起眼的形象使哈佛无法接受。

于是,他又鼓起勇气申请进入哥伦比亚大学金融系,竟出乎意料地成功了,他拜师著名投资学理论家本杰明格雷厄姆门下,巴菲特如鱼得水。

格雷厄姆反对投机,主张通过分析企业的赢利情况、资产情况及未来前景等因素来评价股票。

他教授给巴菲特丰富的知识和诀窍。

富有天才的巴菲特很快成了格雷厄姆的得意门生。

1951年,21岁的巴菲特学成毕业。

沃伦·巴菲特的励志创业故事这是一篇由网络搜集整理的关于沃伦·巴菲特的励志创业故事的文档,希望对你能有帮助。

在苦难的生活中,巴菲特作为父母的惟一男孩,显示出超乎年龄的谨慎。

他甚至在学走路的时候就如此,他总是弯着膝盖,仿佛这样就可以保证不会摔得太惨。

在随母亲去教堂时,姐姐总是到处乱跑以至于走丢了,而他总是老老实实地坐在母亲身边,用计算宗教作曲家们的生卒年限来打发时间。

巴菲特自小就觉得数字是非常有趣的东西,并显示了超常的数字记忆能力。

他能整个下午和小伙伴拉塞尔一起,记录街道上来来往往的汽车牌照号码。

天色已晚,他们又开始重复自认为有趣的游戏:拉塞尔在一本大书上读出一大堆城市名称,而巴菲特就迅速地逐个报出城市的人口数量。

看着父母每天为衣食犯愁,5岁的巴菲特产生了一个执着的愿望:他要成为一个非常非常富有的人。

那年,巴菲特在家外面的过道上摆了个小摊,向过往的人兜售口香糖。

后来,他改为在繁华市区卖柠檬汁。

难得的是,他并不是挣钱来花的,而是开始积聚财富。

7岁的时候,巴菲特因为盲肠炎住进医院并手术。

在病痛中,他拿着铅笔在纸上写下许多数字。

他告诉护士,这些数字代表着他未来的财产:虽然我现在没有太多的钱,但是总有一天,我会很富有。

我的照片也会出现在报纸上的。

一个7岁的孩子,用对金钱的梦想支撑着挨过被疾病折磨的痛苦。

9岁的时候,巴菲特和拉塞尔在加油站的门口数着苏打水机器里出来的瓶盖数,并把它们运走,储存在巴菲特家的地下室里。

这可不是9岁少年的无聊举动,他们是在做市场调查。

他们想知道,哪一种饮料的销售量最大。

市场调查很重要,说的多好不如实际去做他还到高尔夫球场上寻找用过的但可以再用的高尔夫球,细心地把它们按照牌子和价格整理出来,再发给邻居去卖,然后他从邻居那里提成。

巴菲特还和一个伙伴在公园里建了高尔夫球亭,生意很是红火了一段。

巴菲特和拉塞尔还当过高尔夫球场的球童,每月能挣3美元的报酬。

晚上,看着街上来来往往的车流和人流,巴菲特会说:要是有办法从他们身上赚点钱就好了。

股票经典案例集股票经典案例集(一)世界投资大王-----沃伦.巴菲特股神巴菲特传奇:两万倍的成长一万美元变为二点七亿--巴菲特的真实故事(1)如果你在1956年把1万美元交给沃伦·爱德华·巴菲特(WarrenEdwardBuffett),它今天就变成了大约2.7亿美元。

这仅仅是税后收入!但是,伯克希尔公司(Berkshire)股东们的投资绝不是一帆风顺的。

在1973年~1974年的经济衰退,公司受到了严重打击,它的股票价格从每股90美元跌至每股40美元。

在1987年的股灾中,股票价格从每股大约4000美元跌至3000美元。

在1990年~1991年的海湾战争期间,它再次遭到重创,股票价格从每股8900美元急剧跌至5500美元。

在1998年~2000年期间,伯克希尔公司宣布收购通用再保险公司(GeneralRe)之后,它的股价也从1998年中期的每股大约80000美元跌至2000年初的40800美元。

不过,别忘了,自从巴菲特在20世纪60年代廉价收购这家濒临破产的纺织厂以来,伯克希尔公司发生了质的变化。

当时,伯克希尔公司只是一个“抽剩的雪茄烟头”,巴菲特把一个价格极其低廉的投资称做是仅“剩一口烟”。

今天,按照标准会计股东权益(净资产)来衡量,伯克希尔公司是世界上最大的上市公司之一。

在美国,伯克希尔公司的净资产排名第五,位居美国在线-时代华纳、花旗集团、埃克森-美孚石油公司和维亚康姆公司之后。

如果在1956年,你的祖父母给你10000美元,并要求你和巴菲特共同投资,如果你非常走运或者说很有远见,你的资金就会获得27000多倍的惊人回报,而同期的道琼斯工业股票平均价格指数仅仅上升了大约11倍。

再说,道琼斯指数是一个税前数值,因而它是一个虚涨的数值。

如果伯克希尔的股票价格为7.5万美元,在扣除各种费用,缴纳各项税款之后,起初投资的1万美元就会迅速变为2.7亿美元,其中有一部分费用发生在最初的合伙企业里。

十大最经典的理财故事1. 沃伦·巴菲特(Warren Buffett):巴菲特是著名的价值投资者,他通过投资股票和收购优质企业,积累了庞大的财富。

他的故事展示了长期投资和智慧选择的重要性。

2. 乔治·索罗斯(George Soros):索罗斯是一位成功的对冲基金经理,他在货币市场上利用了突发事件和宏观经济趋势的波动来获得巨额利润。

3. 彼得·林奇(Peter Lynch):林奇是一位知名的股票投资者,他管理了弗格森基金(Fidelity Magellan Fund),在13年的任期内实现了出色的回报。

他的故事强调了对个人投资者来说,理解自己所投资的公司和行业的重要性。

4. 约翰·波格尔(John Bogle):波格尔是指数基金的创始人,他的故事展示了通过低成本、长期投资和分散风险来获得稳定回报的重要性。

5. 理查德·布兰森(Richard Branson):布兰森是维珍集团(Virgin Group)的创始人,他以自己的冒险精神和创新思维,在不同行业中取得了巨大的商业成功。

6. 本杰明·格雷厄姆(Benjamin Graham):格雷厄姆是价值投资的奠基人之一,他的书《证券分析》对投资界产生了深远的影响。

他的故事强调了投资者应该根据基本面评估股票的价值,而不是盲目追求市场热点。

7. 卡尔·伊坎(Carl Icahn):伊坎是一位著名的激进投资者和企业家,他通过对公司进行重组和收购来实现巨额回报。

他的故事展示了如何在市场中发现机会并采取行动。

8. 约翰·迪·朗(John DeLorean):迪·朗是一位汽车行业的先驱者,他创办了迪·朗汽车公司并生产了著名的迪·朗DMC-12跑车。

然而,他的故事也揭示了企业家面临的风险和挑战。

9. 赫尔曼·米勒(Herman Miller):米勒是现代办公家具的创新者之一,他的公司以设计和质量而闻名。

2008世界新首富——沃伦·巴菲特作者:来源:《国际商务财会》2008年第04期《福布斯》杂志近日发布了最新的全球富豪榜,巴菲特由于其所领导的伯克希尔·哈撒韦公司股价大涨,其资产比去年猛增100亿美元至620亿美元,成为2008年全球首富。

在目前全球金融市场动荡不定的背景下,投资家巴菲特仍能一举夺魁,无疑展示了其“股神”本色。

自小对股票情有独钟沃伦·巴菲特1930年8月30日出生在美国内希拉斯加州的奥马哈。

父亲霍华德·巴菲特是当地的证券经纪人。

从小,巴菲特就有赚钱的强烈欲望,梦想在35岁之前成为富豪。

受家庭影响,他对股票特别着迷,当其他孩子还在玩飞机模型、玩棒球的时候,他却一门心思盯着华尔街的股市行情图表,像大人一样,专心致志地画出各种股票价格波动曲线。

11岁时,买了3股“城市服务公司”的股票,每股38美元,亟待赚钱的他等股票涨至40美元时就出手了,扣除佣金净赚5美元。

这是他第一次涉足股市,赚的不多,但他收获了一个教训:在股市中一定不要为浮云所动,相信自己的判断,持之以恒。

巴菲特不断地在股市中尝试,不断总结经验,加上父母的指点,小获成果。

初中刚毕业,他就用炒股赚的钱在拉斯维加斯购置了一块40亩的农场,成为一个“小地主”。

低迷购进资产不断扩张大学毕业后,巴菲特用炒股赚得的4万美元创办了自己的投资公司。

2年后,他掘到了股市的第一桶——400万美元,然后,他以20亿美元的大手笔完成收购美国一家大型地毯公司的壮举,显示了气吞山河的气势。

他密切关注股市的发展,精心挑选“垃圾”股,同时,他进行实地考察与分析比较,用敏锐的市场眼光捕捉最具价值的信息。

当大家都不看好美国传播业而大量抛出时,他逆市而上,大量吃进包括《华盛顿邮报》美国广播公司等在内的多种传媒业股票,很快,这些股票止跌上涨,巴菲特再度高价出手,赚到上百万美元。

1965年,巴菲特力排众议,收购了濒临破产的伯克希尔·哈撒韦公司,当时,该公司每股价格仅12美元,在他的经营管理下,伯克希尔公司开始活跃起来,不断全盘收购或部分收购多家纺织公司、百货公司、食品公司、糖果公司等看似“垃圾”股的股票。

巴菲特故事巴菲特,这个名字在投资界可谓是家喻户晓。

他被誉为“股神”,是世界上最成功的投资者之一,也是伯克希尔-哈撒韦公司的董事长兼首席执行官。

巴菲特的成功故事激励着无数人,让我们一起来了解一下这位传奇人物的故事。

巴菲特出生于1930年,他从小就展现出了对金融和投资的天赋。

在他年轻的时候,他就对股票和投资产生了浓厚的兴趣,甚至在高中时就开始了自己的投资生涯。

他在哥伦比亚大学学习,师从投资大师本杰明·格雷厄姆,受到了格雷厄姆价值投资理论的深刻影响。

这一理论认为,投资者应该寻找低估的股票,并长期持有,以获取长期的投资回报。

在1956年,巴菲特创建了他的第一家合伙公司——巴菲特合伙公司。

他的投资策略是寻找被低估的公司,并进行长期投资,这种策略被称为“价值投资”。

随着时间的推移,巴菲特的投资公司逐渐壮大,吸引了越来越多的投资者。

他以他卓越的投资能力和对企业的深刻洞察力,创造了惊人的投资回报率,使得他的身价节节攀升。

巴菲特的成功并不仅仅是因为他的投资眼光,更是因为他的坚持和稳健。

他一直秉持着“长期投资”的理念,不被短期市场波动所左右,而是专注于寻找真正有价值的企业。

他曾经说过,“当别人贪婪时我恐惧,当别人恐惧时我贪婪。

”这句话道出了他对投资的独特见解,也是他成功的秘诀之一。

除了投资,巴菲特还以其慷慨的慈善事业而闻名。

他曾承诺将自己绝大部分的财富捐赠给慈善事业,为社会做出了巨大的贡献。

他的慈善行为和慷慨之举,使得他不仅仅是一个成功的投资家,更是一个备受尊敬和爱戴的慈善家。

巴菲特的成功故事告诉我们,成功不是偶然的,而是需要付出努力和坚持不懈的追求。

他的投资理念和慈善行为都给我们树立了榜样,让我们明白,只有在追求价值的道路上不断努力,才能收获成功的果实。

巴菲特的故事激励着无数人,也将继续激励着更多的人。

巴菲特的故事告诉我们,成功不是偶然的,而是需要付出努力和坚持不懈的追求。

他的投资理念和慈善行为都给我们树立了榜样,让我们明白,只有在追求价值的道路上不断努力,才能收获成功的果实。

巴菲特早期管理合伙公司只做股票投资,1957年~1969年的13年期间取得了30.4%的年平均收益率,远远超过了道琼斯8.6%的年均收益水平。

这13年里,道琼斯工业指数下跌了5次,而巴菲特从来没有发生过亏损。

巴菲特年年战胜市场的投资秘诀是投资组合分别配置到四类投资上。

原来是三类,后来扩展为四类,从狡兔三窟发展为狡兔四窟。

即使一类表现不好,也会有其他类型业绩表现良好来弥补,这样才能使他年年取得战胜市场的整体业绩。

巴菲特战胜市场的投资秘诀(上):狡兔四窟小作者刘建位来源第一财经日报2011-07-09/news/2011/07/923846.html看NBA篮球比赛的时候,我发现,真正的巨星往往并不是一招鲜,而是全能的,既会中投或远投,又会突破,还会防守抢篮板,也能传球给位置更好的队友。

巴菲特年年战胜市场的投资秘诀是投资组合分别配置到四类投资上。

看NBA篮球比赛的时候,我发现,真正的巨星往往并不是一招鲜,而是全能的,既会中投或远投,又会突破,还会防守抢篮板,也能传球给位置更好的队友。

很多投资经理人经常一两年表现优异,但再过一两年就表现很差,业绩波动巨大。

一个关键原因是,他们只擅长一两种投资操作,而不是全能型的超级巨星。

巴菲特为什么投资业绩那么优秀?尤其是巴菲特早期管理合伙公司只做股票投资时,业绩特别优秀。

在1957年~1969年的13年期间,取得了30.4%的年平均收益率,远远超过了道琼斯8.6%的年均收益水平。

这13年里,道琼斯工业指数下跌了5次,而巴菲特的合伙投资公司却是从来没有发生过亏损。

巴菲特年年战胜市场的投资秘诀是投资组合分别配置到四类投资上。

原来是三类,后来扩展为四类,从狡兔三窟发展为狡兔四窟。

即使一类表现不好,也会有其他类型业绩表现良好来弥补,这样才能使他年年取得战胜市场的整体业绩。

这次我们先看看巴菲特在1964年致合伙人的信中对四类投资操作的介绍,下次再分析巴菲特对四类投资如何配置。

巴菲特收益率来自网上数据年份年收益率累计收益率年终金额复合收益率复合收益率1956年10001957年10.40%10.40%1104.0010.40%1958年40.90%55.55%1555.5424.72%1959年25.90%95.84%1958.4225.11%1960年22.80%140.49%2404.9424.53%1961年45.90%250.88%3508.8128.54%1962年13.90%299.65%3996.5325.97%1963年38.70%454.32%5543.1927.72%1964年27.80%608.42%7084.1927.73%从1965年1965年23.80%777.02%8770.2327.29%27.29% 1966年20.30%955.06%10550.5926.57%10.87% 1967年11.00%1071.12%11711.1625.07%11.29% 1968年19.00%1293.63%13936.2724.55%13.59% 1969年16.20%1519.40%16193.9523.89%14.35% 1970年12.00%1713.72%18137.2323.00%14.09% 1971年16.40%2011.17%21111.7322.55%14.55% 1972年21.70%2469.30%25692.9822.49%15.55% 1973年 4.70%2590.05%26900.5521.37%14.31% 1974年 5.50%2738.01%28380.0820.43%13.42% 1975年21.90%3359.53%34595.3120.50%14.24% 1976年59.30%5411.03%55110.3322.20%17.55% 1977年31.90%7169.05%72690.5322.64%18.64% 1978年24.00%8913.63%90136.2622.70%19.04% 1979年35.70%12131.49%122314.9023.24%20.11% 1980年19.30%14492.17%145921.6823.08%20.07% 1981年31.40%19074.11%191741.0823.40%20.72% 1982年40.00%26743.75%268437.5224.00%21.72% 1983年32.30%35414.28%355142.8324.30%22.27% 1984年13.60%40244.23%403442.2623.90%21.82% 1985年48.20%59690.14%597901.4324.67%22.97% 1986年26.10%75295.37%753953.7024.71%23.11% 1987年19.50%89997.47%900974.6724.54%22.95% 1988年20.10%108107.06%1082070.5824.40%22.83% 1989年44.40%156150.99%1562509.9224.96%23.63% 1990年7.40%167713.57%1678135.6524.41%22.96% 1991年39.60%234167.74%2342677.3724.82%23.54% 1992年20.30%281724.09%2818240.8824.69%23.43% 1993年14.30%322024.93%3221249.3224.40%23.10% 1994年13.90%366800.30%3669002.9824.11%22.78% 1995年43.10%524934.33%5250343.2724.56%23.39% 1996年31.80%691895.24%6919952.4224.74%23.64% 1997年34.10%927865.62%9279656.2024.96%23.95% 1998年48.30%1376073.01%13761730.1525.47%24.61% 1999年0.50%1382953.88%13830538.8024.82%23.84% 2000年 6.50%1472852.38%14729523.8224.37%23.32% 2001年-6.20%1381529.33%13816293.3423.60%22.42% 2002年10.00%1519692.27%15197922.6823.28%22.07% 2003年21.00%1838848.64%18389486.4423.24%22.04% 2004年10.50%2031938.25%20320382.5122.96%21.74% 2005年 6.40%2161988.70%21620886.9922.59%21.34% 2006年18.40%2559813.02%25599130.2022.51%21.27%2007年11.00%2841403.45%28415034.5222.27%21.02% 2008年-9.60%2568619.12%25687191.2121.56%20.22% 2009年19.80%3077225.51%30773255.0721.53%20.21% 2010年13.10%3480355.15%34804551.4821.37%20.05% 2011年 4.60%3640456.09%36405560.8521.04%19.70% 2012年14.40%4164696.16%41647961.6120.92%19.59% 2013年18.20%4922689.06%49227890.6320.87%19.56% 2014年8.30%5331280.55%53313805.5520.64%19.32% 2015年 6.40%5672488.91%56725889.1020.39%19.06%备注:上方红色数字可以修改,公式设置隐藏保护,已经检查过,公式无误收取管理费和分成后的客户收益管理费1%盈利分成10%年初金额年收益(未提成)提成年终金额年收益率1000990.00102.969.301083.668.37% 1072.83438.7942.791468.8235.54% 1454.13376.6236.191794.5622.18% 1776.61405.0738.712142.9719.41% 2121.54973.7995.243000.0940.00% 2970.09412.8438.283344.6411.48% 3311.201281.43124.804467.8333.58% 4423.151229.64118.505534.3023.87% 5478.951303.99124.866658.0820.31% 6591.501338.07127.157802.4217.19% 7724.40849.6877.178496.928.90% 8411.951598.27151.339858.8916.03% 9760.301581.17148.2611193.2113.53% 11081.281329.75121.7812289.259.79% 12166.351995.28187.2413974.4013.71% 13834.653002.12286.2416550.5418.43% 16385.03770.1060.4617094.67 3.29% 16923.72930.8075.9917778.54 4.00% 17600.753854.57367.6821087.6418.61% 20876.7712379.921216.9032039.7851.94% 31719.3910118.48979.8140858.0627.52% 40449.489707.88929.9349227.4320.48% 48735.1517398.451690.6264442.9830.91% 63798.5512313.121166.8774944.8016.30% 74195.3623297.342254.7995237.9127.08% 94285.5337714.213676.18128323.5634.74% 127040.3241034.023975.08164099.2727.88% 162458.2822094.332045.33182507.2711.22% 180682.2087088.828526.37259244.6442.05% 256652.1966986.226439.38317199.0422.36% 314027.0561235.275806.33369455.9916.47% 365761.4373518.056982.35432297.1317.01% 427974.16190020.5318569.76599424.9438.66% 593430.6943913.873791.96633552.60 5.69% 627217.07248377.9624204.24851390.7934.38% 842876.88171104.0116259.01997721.8717.19% 987744.66141247.4913127.031115865.1111.84% 1104706.46153554.2014239.551244021.1111.48% 1231580.90530811.3751837.121710555.1537.50% 1693449.59538516.9752141.142179825.4227.43% 2158027.17735887.2671408.902822505.5329.48% 2794280.481349637.47132141.244011776.7142.14% 3971658.9419858.29-2025.953993543.18-0.45% 3953607.75256984.5021704.914188887.35 4.89% 4146998.47-257113.910.003889884.57-7.14% 3850985.72385098.5734619.974201464.328.01% 4159449.68873484.4383146.984949787.1317.81% 4900289.26514530.3746503.255368316.388.46% 5314633.22340136.5328645.345626124.41 4.80% 5569863.171024854.8296859.366497858.6315.49%6432880.04707616.8064263.827076233.038.90% 7005470.70-672525.190.006332945.51-10.50% 6269616.051241383.98117805.457393194.5816.74% 7319262.63958823.4188489.158189596.8910.77% 8107700.93372954.2429105.838451549.34 3.20% 8367033.851204852.87112033.749459852.9811.93% 9365254.451704476.31160987.7810908742.9915.32% 10799655.56896371.4178728.4011617298.57 6.50% 11501125.58736072.0461989.9112175207.71 4.80%累计收益率复合收益率8.37%8.37%46.88%21.19%79.46%21.52%114.30%20.99%200.01%24.57%234.46%22.29%346.78%23.84%453.43%23.85%从1965年565.81%23.45%20.31% 680.24%22.81%18.74% 749.69%21.47%15.36% 885.89%21.01%15.53% 1019.32%20.42%15.13% 1128.92%19.63%14.22% 1297.44%19.22%14.15% 1555.05%19.17%14.67% 1609.47%18.17%13.35% 1677.85%17.34%12.38% 2008.76%17.40%12.93% 3103.98%18.93%15.76% 3985.81%19.32%16.62% 4822.74%19.38%16.90% 6344.30%19.86%17.78% 7394.48%19.71%17.69% 9423.79%19.99%18.22% 12732.36%20.53%19.08% 16309.93%20.79%19.53% 18150.73%20.44%19.10% 25824.46%21.12%20.10% 31619.90%21.17%20.20% 36845.60%21.01%20.04% 43129.71%20.88%19.91% 59842.49%21.39%20.61% 63255.26%20.89%20.00% 85039.08%21.26%20.50% 99672.19%21.15%20.38% 111486.51%20.88%20.08% 124302.11%20.63%19.78% 170955.51%21.03%20.32% 217882.54%21.19%20.53% 282150.55%21.38%20.79% 401077.67%21.84%21.37% 399254.32%21.27%20.69% 418788.73%20.87%20.22% 388888.46%20.16%19.38% 420046.43%19.89%19.07% 494878.71%19.84%19.04% 536731.64%19.59%18.76% 562512.44%19.27%18.40% 649685.86%19.19%18.33%707523.30%18.98%18.10% 633194.55%18.33%17.36% 739219.46%18.30%17.34% 818859.69%18.16%17.20% 845054.93%17.87%16.88% 945885.30%17.76%16.78% 1090774.30%17.72%16.75% 1161629.86%17.51%16.53% 1217420.77%17.29%16.29%。

巴菲特给合伙人的信1965年1965年的业绩表现我们对贫穷的战争在1965 年取得了胜利,具体说来,我们的财产比去年年底多了$12,304,060。

我们在今年取得了 47.2%的收益,而同期的道琼斯指数只增长了 14.2%。

今年的业绩表现显然难以在未来被重复,而我们在未来很可能会有遭受损失的年份。

当然,我仍然认为我们就长期而言将能够取得超越道琼斯指数表现10%的年均增长率这个目标,如果我对这个目标的预期有所改变,你们也将第一时间收到通知。

我感到我们确实开始面临资金基数过大的问题,对目前的资金量而言,我不准备鼓励新的合伙人加入,除非其能够为我们的合伙企业提供除了资金以外的有价值的资产。

我们的境况关于WORKOUT(套利)的间歇性业绩表现。

我们在一年中只大概用到平均约 600 万的资金在此性质的投资上。

我们在这方面的投资取得了约 23.5%的投资收益率(我们在这部分亦利用了借贷资金,从而导致实际的权益投资收益高于23.5%的水平)。

半数以上的WORKOUT 收益都来源于某一次机会。

对于我们日益增长的资金量而言,未来的WORKOUT 所能贡献的收益比例可能会有所下降,但是我们仍将不遗余力地发现这些较少出现的机会。

对于普通股-私人股权投资部分而言,我们今年获得了非常好的收益表现。

我已经在去年提到,我们在此部分是三家公司的最大的单一股东。

考虑到去年我们在此部分取得的未实现的增值为$451,000,而今年我们在此部分取得的收益为$3,188,000,我们今年实际取得的收益为$2,737,000。

我之所以把上述情况进行说明是为了向你们展示我们获得的实际经济利益和我们的账面收益是有所区别的(注:即 64 年在此部分已经实现了$451,000 的增值,但该增加的价值直到 65 年才反映到利润上)。

此性质的投资的基本概念是:私人的拥有者将愿意为获得实际控制权而对标的公司的股票支付一定的价格,而其它的股票购买者则未必情愿仅以此价格购买一小部分的标的公司的股票。

【名人故事】华尔街大亨在世界金融史上,有很多远近闻名的华尔街大亨,其中最著名的当属沃伦·巴菲特。

他以其卓越的投资技巧和卓越的商业头脑而成为世界闻名的亿万富翁。

他的成功并非一蹴而就,经历了许多起伏和挑战才达到了今天的成就。

沃伦·巴菲特出生于美国内布拉斯加州的奥马哈市。

他在家庭教育中接受了父亲的启蒙教育,对投资和理财产生了浓厚的兴趣。

他还总结出了自己的投资理念和原则,即“长期投资价值”和“抄底价值投资”。

这种投资理念和原则,成为了他日后成功的基石。

在沃伦·巴菲特20多岁的时候,他决定离开家乡,前往哥伦比亚大学深造。

在那里,他接触了更多的投资理论和实践,并且结识了一些志同道合的朋友。

在大学毕业后,他选择了成为一名股票经纪人。

虽然开始时并没有取得太大的成就,但他仍然坚定地相信自己的投资理念,并且不断地努力和坚持。

后来,沃伦·巴菲特加入了一家公司,开始从事投资业务。

他通过不断地自我学习和实践,逐渐积累了丰富的投资经验和技巧。

这段经历对他的投资理念和原则产生了深远的影响,也为日后他成为“价值投资之王”打下了坚实的基础。

在他职业生涯的很长一段时间里,沃伦·巴菲特通过不断的投资和实践,逐渐积累了丰富的财富和声望。

他的成功来之不易,是经过了无数次的失败和挫折。

但是他总是能够从失败中吸取教训,不断地调整和改进自己的投资策略,最终取得了令人瞩目的成就。

对于沃伦·巴菲特来说,成功并不是终点,而是一个新的起点。

他的成功并没有让他满足,反而更加努力地投身于慈善事业,并成立了多个慈善基金,致力于帮助更多的人。

沃伦·巴菲特的故事告诉我们,成功是需要付出艰苦努力和不断奋斗的。

只有在经历了无数次的失败和挑战后,才能取得最终的成功。

成功并不是自私的享受,而是需要回报社会,帮助更多的人。

在当今的金融世界中,沃伦·巴菲特的价值投资理念和慈善行为仍然深受人们的尊重和崇敬。

史上最全最真实巴菲特及伯克希尔的历史业绩数

据

上海北斗投资管理有限公司研究部制作

注1:

很遗憾,目前网络上所流传的仅仅是1965年以来伯克希尔公司的业绩记录(基本上是从伯克希尔年报或从每年《巴菲特致股东的信》中所得),而没有一份关于巴菲特完整的投资业绩记录。

巴菲特在1956年-1969年从事合伙事业,1969年解散其合伙企业,并将其绝大部资金投入在伯克希尔公司。

在1969年(包括1969年)之前,伯克希尔公司只是其投资组合的一部分而已,并不代表其整个投资组合业绩记录。

所以,巴菲特真实投资业绩应该由两部分组成:

①一部分:1957年-1969年间,以合伙企业(巴菲特合伙企业)的投资业绩记录为准;

②另外一部分:1969年-2010年间,以投资公司(伯克希尔公司)的投资业绩记录为准。

最终结论:巴菲特54年的投资生涯,累计获利62021.72倍,年复合收益率22.67% 。

注2:

巴菲特从1956年到1998年这42年间,累计获利24545.11倍,年复合收益率27.2% 。

而从1999年开始,其投资业绩下滑非常明显,1999年到2010年这12年间,累计获利2.53倍,年复合收益率8.03% 。

注3:

巴菲特合伙企业阶段(1956年到1969年)13年间,累计获利28.88倍,年复合收益率29.5% 。

注4:

与彼得林奇重合的13年间(1977年到1989年),彼得林奇累计获利26.39倍,年复合收益约29%;巴菲特累计获利28.35倍,年复合收益率约29.4% 。

两位大师的投资业绩几乎相当。

附录1:巴菲特主要大事简介1930年:8月30日,沃伦·巴菲特出生于美国内布拉斯加州的奥马哈市。

1941年:刚刚跨入11岁,他便跃身股海,购买了平生第一张股票。

1947年:巴菲特进入宾夕法尼亚大学攻读财务和商业管理。

后成了格雷厄姆的得意门生。

1950年:巴菲特申请哈佛大学被拒之门外。

1951年:21岁的巴菲特学成毕业的时候,他获得最高A+。

1956年:巴菲特成立巴菲特合伙人公司。

1957年:巴菲特掌管的资金达到30万美元,年末则升至50万美元。

1962年:巴菲特合伙人公司的资本达到了720万美元,其中有100万是属于巴菲特个人的。

当时他将几个合伙人企业合并成一个“巴菲特合伙人有限公司”。

最小投资额扩大到10万美元。

1964年:巴菲特的个人财富达到400万美元,而此时他掌管的资金已高达2200万美元。

1966年:春天,美国股市牛气冲天,但巴菲特却坐立不安,尽管他的股票都在飞涨,但却发现很难再找到符合他的标准的廉价股票了。

虽然股市上疯行的投机给投机家带来了横财,但巴菲特却不为所动,因为他认为股票的价格应建立在企业业绩成长而不是投机的基础之上。

1967年:10月,巴菲特掌管的资金达到6500万美元。

1968年:巴菲特公司的股票取得了它历史上最好的成绩:增长了59%,而道·琼斯指数才增长了9%。

巴菲特掌管的资金上升至1亿零400万美元,其中属于巴菲特的有2500万美元。

1968年:5月,当股市一路凯歌的时候,巴菲特却通知合伙人,他要隐退了。

随后,他逐渐清算了巴菲特合伙人公司的几乎所有的股票。

1969年:6月,股市直下,渐渐演变成了股灾,到1970年5月,每种股票都要比上年初下降50%,甚至更多,1970年:美国股市就像个泄了气的皮球,没有一丝生气,持续的通货膨胀和低增长使美国经济进入了“滞胀”时期。

然而,一度失落的巴菲特却暗自欣喜异常,因为他看到了财源即将滚滚而来,他发现了太多的便宜股票。