几类重要的随机过程

- 格式:ppt

- 大小:4.92 MB

- 文档页数:73

平稳随机过程的概念引言在随机过程中,平稳随机过程是一个非常重要的概念。

它是随机过程中的一种特殊情况,具有统计性质保持不变的特点。

本文将对平稳随机过程的概念进行全面、详细、完整且深入地探讨。

什么是随机过程?随机过程是一种随时间变化的随机现象。

它可以用数学模型来描述,在数学上通常用随机函数的集合来表示。

随机过程通常包括一个样本空间、一个时间索引集和一组定义在样本空间上的随机变量。

平稳随机过程的定义平稳随机过程是指在统计平均意义下不随时间变化的随机过程。

也就是说,对于平稳随机过程的任意时刻,其统计性质都保持不变。

具体而言,平稳随机过程要求满足以下两个条件:1.均值稳定性:随机过程的均值在时间上保持不变。

2.自相关性稳定性:随机过程的自相关函数在时间上保持不变。

平稳随机过程的类型根据时间独立性和样本独立性的条件,平稳随机过程可以分为以下几种类型:宽平稳随机过程宽平稳随机过程是指在任意时间点上,随机过程的统计性质都保持不变,并且在不同时刻的随机变量之间是独立的。

宽平稳随机过程是最理想的平稳随机过程,但在实际中很难满足宽平稳的条件。

严平稳随机过程严平稳随机过程是指在任意时间点上,随机过程的统计性质都保持不变,但随机变量之间不一定是独立的。

严平稳随机过程是宽平稳随机过程的一种特殊情况。

近似平稳随机过程近似平稳随机过程是指在短时间尺度上,随机过程的统计性质是平稳的,但在长时间尺度上可能出现变化。

近似平稳随机过程在实际中比较常见。

平稳随机过程的性质平稳随机过程具有一些独特的性质,下面是其中一些重要的性质:平均值稳定性平稳随机过程的均值不随时间变化,这意味着随机过程的平均水平保持不变。

自相关性稳定性平稳随机过程的自相关函数不随时间变化,这意味着随机过程的相关性保持不变。

谱密度稳定性平稳随机过程的谱密度函数不随时间变化,这意味着随机过程的频谱特性保持不变。

时不变性平稳随机过程在时间上是不变的,这意味着随机过程的统计性质与时间无关。

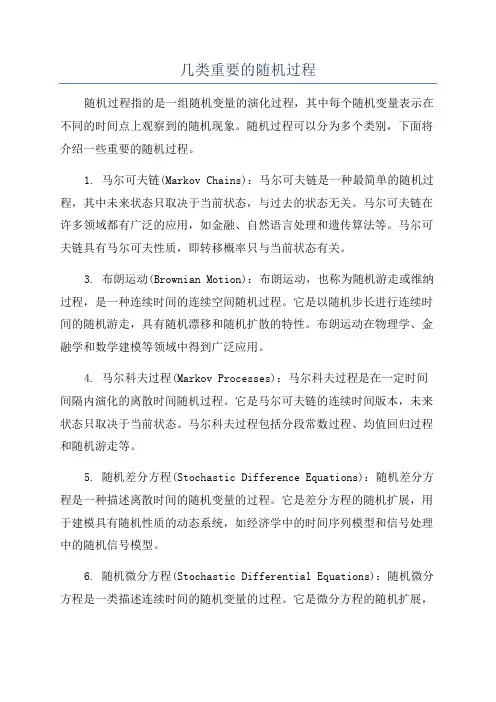

几类重要的随机过程随机过程指的是一组随机变量的演化过程,其中每个随机变量表示在不同的时间点上观察到的随机现象。

随机过程可以分为多个类别,下面将介绍一些重要的随机过程。

1. 马尔可夫链(Markov Chains):马尔可夫链是一种最简单的随机过程,其中未来状态只取决于当前状态,与过去的状态无关。

马尔可夫链在许多领域都有广泛的应用,如金融、自然语言处理和遗传算法等。

马尔可夫链具有马尔可夫性质,即转移概率只与当前状态有关。

3. 布朗运动(Brownian Motion):布朗运动,也称为随机游走或维纳过程,是一种连续时间的连续空间随机过程。

它是以随机步长进行连续时间的随机游走,具有随机漂移和随机扩散的特性。

布朗运动在物理学、金融学和数学建模等领域中得到广泛应用。

4. 马尔科夫过程(Markov Processes):马尔科夫过程是在一定时间间隔内演化的离散时间随机过程。

它是马尔可夫链的连续时间版本,未来状态只取决于当前状态。

马尔科夫过程包括分段常数过程、均值回归过程和随机游走等。

5. 随机差分方程(Stochastic Difference Equations):随机差分方程是一种描述离散时间的随机变量的过程。

它是差分方程的随机扩展,用于建模具有随机性质的动态系统,如经济学中的时间序列模型和信号处理中的随机信号模型。

6. 随机微分方程(Stochastic Differential Equations):随机微分方程是一类描述连续时间的随机变量的过程。

它是微分方程的随机扩展,包括随机常微分方程和随机偏微分方程。

随机微分方程在物理学、金融学和工程学等领域中广泛应用。

7. 随机最优控制(Random Optimal Control):随机最优控制是一种考虑不确定性的最优控制方法。

它将最优控制理论与随机过程理论相结合,用于处理具有不确定性和随机性的控制系统,如经济学中的投资组合优化和工程学中的机器人路径规划。

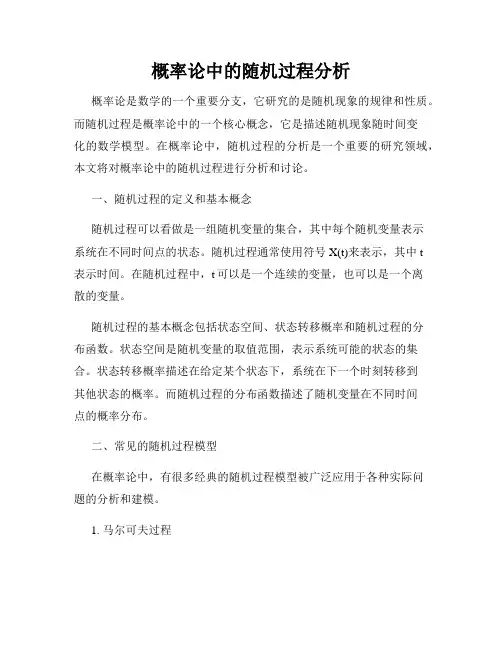

概率论中的随机过程分析概率论是数学的一个重要分支,它研究的是随机现象的规律和性质。

而随机过程是概率论中的一个核心概念,它是描述随机现象随时间变化的数学模型。

在概率论中,随机过程的分析是一个重要的研究领域,本文将对概率论中的随机过程进行分析和讨论。

一、随机过程的定义和基本概念随机过程可以看做是一组随机变量的集合,其中每个随机变量表示系统在不同时间点的状态。

随机过程通常使用符号X(t)来表示,其中t表示时间。

在随机过程中,t可以是一个连续的变量,也可以是一个离散的变量。

随机过程的基本概念包括状态空间、状态转移概率和随机过程的分布函数。

状态空间是随机变量的取值范围,表示系统可能的状态的集合。

状态转移概率描述在给定某个状态下,系统在下一个时刻转移到其他状态的概率。

而随机过程的分布函数描述了随机变量在不同时间点的概率分布。

二、常见的随机过程模型在概率论中,有很多经典的随机过程模型被广泛应用于各种实际问题的分析和建模。

1. 马尔可夫过程马尔可夫过程是一种具有马尔可夫性质的随机过程,在当前状态下,未来的演变只与当前状态有关,与过去的状态无关。

马尔可夫过程在许多领域中有着广泛的应用,如排队论、信号处理等。

2. 随机游走随机游走是一种简单的随机过程模型,它描述了在一系列随机决策下的随机移动。

在随机游走中,每一步的移动是随机的,并且移动的方向和大小取决于一个特定的概率分布。

3. 泊松过程泊松过程是一种独立增量的随机过程,在给定时间段内事件发生的次数是一个服从泊松分布的随机变量。

泊松过程在描述独立事件发生的情况下有着广泛的应用,比如电话呼叫、客流、交通流量等。

三、随机过程的性质和性质分析在概率论中,随机过程的性质和性质分析是研究随机过程的重要内容之一。

1. 平稳性平稳性是随机过程的一个重要性质,它表示随机过程的统计特性在时间上是不变的。

具有平稳性的随机过程在很多情况下更容易进行分析和建模。

2. 马尔可夫性质马尔可夫性质是随机过程的另一个重要性质,它表示在给定当前状态下,未来的行为与过去的行为无关。

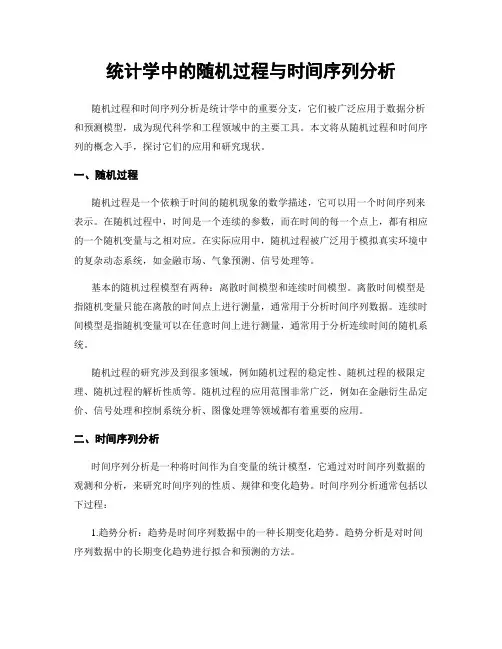

统计学中的随机过程与时间序列分析随机过程和时间序列分析是统计学中的重要分支,它们被广泛应用于数据分析和预测模型,成为现代科学和工程领域中的主要工具。

本文将从随机过程和时间序列的概念入手,探讨它们的应用和研究现状。

一、随机过程随机过程是一个依赖于时间的随机现象的数学描述,它可以用一个时间序列来表示。

在随机过程中,时间是一个连续的参数,而在时间的每一个点上,都有相应的一个随机变量与之相对应。

在实际应用中,随机过程被广泛用于模拟真实环境中的复杂动态系统,如金融市场、气象预测、信号处理等。

基本的随机过程模型有两种:离散时间模型和连续时间模型。

离散时间模型是指随机变量只能在离散的时间点上进行测量,通常用于分析时间序列数据。

连续时间模型是指随机变量可以在任意时间上进行测量,通常用于分析连续时间的随机系统。

随机过程的研究涉及到很多领域,例如随机过程的稳定性、随机过程的极限定理、随机过程的解析性质等。

随机过程的应用范围非常广泛,例如在金融衍生品定价、信号处理和控制系统分析、图像处理等领域都有着重要的应用。

二、时间序列分析时间序列分析是一种将时间作为自变量的统计模型,它通过对时间序列数据的观测和分析,来研究时间序列的性质、规律和变化趋势。

时间序列分析通常包括以下过程:1.趋势分析:趋势是时间序列数据中的一种长期变化趋势。

趋势分析是对时间序列数据中的长期变化趋势进行拟合和预测的方法。

2.季节性分析:季节性是一种会随季节变化而周期性出现的变化趋势。

季节性分析是对时间序列数据中随季节而产生的周期性变化进行拟合和预测的方法。

3.周期性分析:周期性是一种短期变化趋势,通常以重复的模式出现。

周期性分析是对时间序列数据中的周期性变化趋势进行拟合和预测的方法。

4.不规则性分析:不规则性是时间序列数据中的随机变化趋势,通常由随机误差或其它未知因素所造成。

时间序列分析是许多实际应用领域的核心工具,它在金融市场、工业生产、医学研究等领域中都有着广泛的应用。

随机过程与应用实践随机过程是研究随机现象的数学模型,广泛应用于各个领域中。

它不仅仅是理论研究的一部分,更是实际问题解决的重要工具。

在本文中,我们将探讨随机过程的应用实践,并且介绍一些相关的实际案例。

一、随机过程的基本概念随机过程是一种随机现象随时间演化的数学描述。

它主要由两个组成部分构成:状态空间和时间集合。

状态空间表示可能的状态集合,而时间集合表示观测的时间点或者时间区间。

随机过程可以分为离散时间和连续时间两种。

在离散时间情况下,时间集合通常是整数集;在连续时间情况下,时间集合通常是实数集。

二、随机过程的应用实践1. 金融行业金融市场中的股票价格、货币汇率、利率等都可以看作是随机过程。

通过研究随机过程的统计特征和规律,可以对金融市场进行预测和风险评估。

例如,随机过程模型可以用来计算期权的价格,从而帮助投资者进行决策。

2. 通信领域在无线通信中,信道的噪声通常是随机的。

通过建立随机过程模型,可以对噪声进行建模和分析,进而优化通信系统设计。

此外,随机过程还可以用于网络拥塞控制、信号处理等方面。

3. 生物医学在医学研究中,经常需要研究一些随机现象和生物过程的关系。

例如,研究血压变化与心率的关系、个体生长的模式等。

通过对这些随机过程的建模和分析,可以为医学研究提供重要的参考。

4. 工程领域工程中的很多问题也可以通过随机过程来描述和解决。

例如,交通流量的模拟和预测、电源故障的分析和优化等。

随机过程在工程中的应用可以帮助我们更好地理解和优化复杂系统的运行。

三、实际案例介绍1. 股票价格预测假设我们要预测某只股票未来一周内的价格走势。

我们可以通过随机过程建模该股票的价格变化,并且基于历史数据对模型进行参数估计。

然后,利用模型进行模拟和预测,得出可能的价格走势以及对应的概率分布。

这样的预测结果可以帮助投资者制定更好的交易策略。

2. 病人生长模式在医学研究中,我们可以利用随机过程对病人的生长模式进行建模。

例如,我们可以建立一个随机过程模型来描述病人体重的变化过程。

一、引言随机过程是随机变量的集合,它描述了随机变量随时间或空间的变化规律。

随机过程在金融领域中有着重要的应用,比如在金融风险管理、金融工程、股票价格预测等方面起着关键作用。

二、随机过程基本概念1. 随机过程的定义随机过程是一组随机变量{X(t), t ∈ T}的集合,其中t代表时间或空间的参数。

随机过程可以分为离散时间随机过程和连续时间随机过程两种。

2. 随机过程的分类根据随机过程的参数空间的不同,随机过程可以分为离散参数空间随机过程和连续参数空间随机过程。

离散参数空间随机过程的参数集合是离散的,通常是整数集合;连续参数空间随机过程的参数集合是连续的,通常是实数集合。

3. 随机过程的性质随机过程具有随机性、不可预测性和不确定性等特点。

它的状态在每一个时间点都是随机的,因此需要用概率分布来描述。

1. 金融风险管理随机过程在金融风险管理中扮演着重要的角色。

金融市场的波动和变化是不确定的,而随机过程正是用来描述这种不确定性的工具。

通过对金融资产价格的随机过程建模,可以更好地理解和管理金融市场中的风险。

2. 金融工程在金融工程领域,随机过程被广泛应用于期权定价、投资组合管理、风险对冲等方面。

Black-Scholes模型是基于随机过程的期权定价模型,它的提出标志着随机过程在金融工程中的重要地位。

3. 股票价格预测股票价格的变化是随机的,而随机过程能够很好地描述股票价格的随机波动。

通过构建股票价格的随机过程模型,可以对股票未来价格的变化趋势进行预测,为投资决策提供参考依据。

四、随机过程在金融领域的具体应用案例1. 布朗运动在金融市场中的应用布朗运动是最基本的连续时间随机过程模型之一,它在金融市场中有着广泛的应用。

布朗运动被用来描述金融市场中资产价格的随机波动,从而实现对金融市场风险的度量和管理。

2. 随机波动率模型在期权定价中的应用随机波动率模型是一种基于随机过程的期权定价模型,它考虑了金融市场中波动率的随机性。

随机过程与马尔可夫链随机过程是描述随时间变化的一组随机变量的数学模型,在实际问题中具有广泛应用。

其中一种重要的随机过程是马尔可夫链,它具有马尔可夫性质,即未来状态的概率只与当前状态相关,与过去状态无关。

1. 随机过程的介绍随机过程是一族随机变量的集合,即一组随机变量随时间的变化。

随机过程可以用概率分布函数或概率密度函数描述。

它可以是离散的,在一系列固定的时间点上取值,也可以是连续的,在一段时间内变化。

随机过程可以分为平稳和非平稳两类,平稳的随机过程表示各个时刻的统计特性不随时间的推移而变化。

2. 马尔可夫链的定义马尔可夫链是一种随机过程,具有马尔可夫性质。

设X={X1,X2,...,Xn}是随机过程,若对于任意时刻t,以及任意状态i和j,当知道状态Xt时,下一状态Xt+1的概率只与当前状态Xt相关,而与过去状态Xt-1,Xt-2,...,X1无关,则称X为马尔可夫链。

3. 马尔可夫链的性质马尔可夫链具有一些重要性质。

首先,马尔可夫链满足无后效性,即过去的状态不会影响未来的状态,只有当前状态对未来状态的概率产生影响。

其次,马尔可夫链具有马尔可夫性,即未来状态的条件概率只与当前状态有关。

此外,马尔可夫链还具有平稳性,即某一时刻t 的状态概率分布与任意时刻的状态概率分布相同。

4. 马尔可夫链的转移概率矩阵马尔可夫链可以用转移概率矩阵描述,该矩阵为一个n×n矩阵,其中n为状态的个数。

转移概率矩阵的第(i,j)个元素表示从状态i转移到状态j的概率。

转移概率矩阵的每一行都满足概率的性质,即每一行元素之和为1。

5. 马尔可夫链的稳定分布马尔可夫链可能存在稳定分布,即当经过足够长时间后,状态分布不再变化,达到一个稳定的状态。

若马尔可夫链的状态转移概率矩阵满足一定条件,则存在唯一的稳定分布。

稳定分布可以通过求解方程πP=π得到,其中π为稳定分布向量,P为状态转移概率矩阵。

6. 马尔可夫链的应用马尔可夫链在许多领域有广泛的应用。

随机过程在风险分析中的应用随机过程是一种数学模型,用于描述在随机时间点上随机变量的演化规律。

在风险分析领域,随机过程发挥着重要的作用。

本文将介绍随机过程在风险分析中的应用,并探讨其对于风险评估和决策的重要性。

一、随机过程的基本概念随机过程是一组随机变量的集合,这些随机变量是按照一定的规律在随机时间点上演化的。

随机过程可以分为离散时间和连续时间两种类型。

离散时间的随机过程在离散的时间点上进行演化,连续时间的随机过程则在连续的时间范围内进行演化。

随机过程可以用概率分布函数或者随机差分方程进行描述。

二、随机过程在风险评估中的应用风险评估是一种对于潜在威胁和风险的分析和评估过程。

在风险评估中,随机过程可以用于建立风险模型和进行风险分析。

通过对随机过程的分析,可以定量地评估风险发生的可能性和严重程度,为决策提供依据。

随机过程在风险评估中的应用主要包括以下几个方面:1. 风险事件模拟:利用随机过程可以模拟风险事件的发生过程。

通过对风险事件的模拟,可以评估不同风险事件的发生概率和影响程度,为风险评估提供数据支持。

2. 风险演化模型:随机过程可以用于建立风险演化模型,描述风险的变化规律。

通过对风险演化模型的分析,可以预测未来的风险趋势,为决策提供参考。

3. 风险传播分析:利用随机过程可以对风险的传播进行分析。

风险传播分析可以帮助识别风险传播路径和风险传播效果,为风险控制和管理提供指导。

4. 风险决策支持:随机过程可以提供不同决策方案的概率评估。

通过分析随机过程的结果,可以比较不同决策方案的风险和收益,为决策者进行风险管理和决策选择提供支持。

三、随机过程在金融风险分析中的应用金融领域是随机过程应用的一个重要领域,特别是在金融风险分析中。

金融市场的波动性和不确定性使得随机过程成为金融风险分析的重要工具。

随机过程在金融风险分析中的应用主要包括以下几个方面:1. 金融资产评估:随机过程可以用于对金融资产的价值进行评估。

随机过程是概率论中的一个重要概念,它描述了一组随机变量在时间上的演化规律。

其中,马尔可夫链是一种重要的随机过程,具有许多重要的应用。

本文将对随机过程、马尔可夫链以及其中的常返性进行介绍,并探讨解题技巧。

一、随机过程随机过程是指一组随机变量的集合,它是对一组随机事件进行建模的数学工具。

随机过程在统计学、金融工程、生态学等领域具有广泛的应用。

在随机过程中,我们通常关注的是随机变量在时间上的演化规律,即随机变量随着时间的推移如何变化。

二、马尔可夫链马尔可夫链是一种随机过程,它具有马尔可夫性质,即在已知当前状态的情况下,未来的状态只与当前状态有关,而与过去的状态无关。

马尔可夫链通常用状态空间和转移概率矩阵来描述,其中状态空间表示随机变量可能的取值,转移概率矩阵表示在当前状态下转移到下一状态的概率分布。

在马尔可夫链中,我们通常关注的问题包括平稳分布、收敛性、常返性等。

平稳分布是指当马尔可夫链收敛时,存在一个分布使得随机变量收敛到该分布。

收敛性描述了马尔可夫链的状态在时间推移中是否会趋于稳定。

常返性是衡量马尔可夫链状态转移的一个重要性质,它描述了马尔可夫链是否在有限时间内会回到某个状态。

三、常返性在马尔可夫链中,常返性是一个重要的性质。

常返性描述了马尔可夫链在有限时间内回到某个状态的概率。

如果马尔可夫链从某个状态出发,最终会以概率1回到该状态,则称该状态是常返的。

否则,该状态是暂态的。

对于一个马尔可夫链,如果所有状态都是常返的,则称该链是常返的。

常返性是马尔可夫链收敛性的一个重要条件。

若一个马尔可夫链是常返的,且满足一定的条件,那么该链将会收敛到一个平稳分布。

解题技巧在研究随机过程和马尔可夫链时,我们常常需要解决一些与状态转移、概率分布、收敛性等相关的问题。

以下是一些解题技巧,可以帮助我们更好地理解和应用随机过程和马尔可夫链。

1. 注意状态空间的选择:在解题时,我们需要注意选择合适的状态空间,以便清晰地描述随机变量的取值范围。

随机过程中的马尔可夫链与随机游走马尔可夫链和随机游走是随机过程中两个重要的概念,它们在各个领域的建模和分析中都有着广泛的应用。

本文将介绍马尔可夫链和随机游走的基本概念、性质和应用,帮助读者全面了解和认识这两个重要的随机过程。

一、马尔可夫链1. 马尔可夫链的定义马尔可夫链是一种离散时间的随机过程,在某一时刻的状态只依赖于前一时刻的状态,与之前的状态无关。

马尔可夫链具有马尔可夫性质,即未来的状态只与当前的状态有关,与过去的状态无关。

2. 马尔可夫链的转移概率马尔可夫链的状态转移是通过概率矩阵描述的。

概率矩阵P=(pij)的第i行第j列元素pij表示从状态i转移到状态j的概率。

概率矩阵满足以下条件:每一行的元素之和为1,且所有元素都非负。

3. 马尔可夫链的平稳分布如果一个马尔可夫链满足某些条件,那么它将具有平稳分布。

平稳分布是指在长时间运行后,马尔可夫链中各个状态的概率趋于稳定,不再发生变化。

二、随机游走1. 随机游走的定义随机游走是一种在数学上描述随机过程的模型,其基本思想是在某个状态空间中随机地进行步长为1的移动。

每次移动的方向和位置都是根据特定的概率分布决定的。

2. 随机游走的简单例子一个简单的随机游走的例子是一维平面上的步长为1的游走。

从原点开始,每次向左或向右移动,移动方向由一个公平的硬币决定。

经过n次移动后,游走的位置可以用一个整数表示。

3. 随机游走的性质随机游走具有一些有趣的性质。

首先,随机游走是马尔可夫链的一个特例,因为每一步的移动只依赖于当前的位置。

其次,随着游走次数的增加,游走的位置呈现出一定的规律性,如对称性、回归性等。

这些性质在实际问题的建模和分析中有重要的应用价值。

三、马尔可夫链与随机游走的应用1. 马尔可夫链的应用马尔可夫链在很多领域有广泛的应用。

在自然语言处理中,马尔可夫链可以用于语言模型的建立。

在金融领域,马尔可夫链可以用于股票价格模型的构建。

此外,在生物学、物理学、工程学等领域,马尔可夫链也有着重要的应用。

随机过程的遍历性理论随机过程是在时间和状态上都具有随机性的数学模型。

遍历性理论是研究随机过程中的一个重要部分,它关注的是一个随机过程从一个状态到另一个状态的过程。

随机过程的概念随机过程是一个随时间推移某种状态按照某种规律不断变化的过程。

它可以用来描述诸如随机游走、股票价格波动等具有随机性的现象。

在随机过程中,时间是连续的,状态空间是离散的或连续的。

随机过程有很多种类,常见的有马尔可夫链、泊松过程、布朗运动等。

遍历性理论的基本概念遍历性理论是研究随机过程中从一个状态到另一个状态的过程的理论。

当一个随机过程具有遍历性,意味着从任意一个状态开始,最终都可以达到所有可能的状态。

在遍历性理论中,关键的概念是遍历链和遍历时间。

1.遍历链:一个随机过程称为遍历链,如果从任意一个状态出发,最终可以达到所有可能的状态。

遍历链在实际应用中具有很重要的意义,因为它表示了一个过程的完备性和全面性。

2.遍历时间:遍历时间是指从一个状态到达另一个状态所需要的时间。

在遍历性理论中,研究遍历时间的分布和性质是非常重要的,它可以帮助我们更深入地理解随机过程的演化规律。

遍历性理论的应用遍历性理论在实际中有着广泛的应用,其中一些重要的应用包括:1.通信网络:在分布式系统和通信网络中,遍历性理论可以帮助我们分析数据包的传输和交换过程,提高网络的性能和可靠性。

2.金融市场:在金融领域中,随机过程和遍历性理论可以帮助我们分析股票价格的波动、风险管理等问题,预测市场走势,制定投资策略。

3.生物学:生物学中许多现象也可以用随机过程来描述,比如基因变异、生物进化等。

通过遍历性理论,我们可以更好地理解生物系统的演化规律。

总结遍历性理论是研究随机过程中从一个状态到另一个状态的过程的一门重要理论。

它在通信网络、金融市场、生物学等领域都有着广泛的应用,有助于我们更好地理解和利用随机过程的特性。

通过深入研究和应用遍历性理论,我们可以更好地探索和理解自然和人造系统中的复杂性和随机性。