标准成本法例题

- 格式:docx

- 大小:7.96 KB

- 文档页数:2

管理会计第9章标准成本法答案第一篇:管理会计第9章标准成本法答案六、计算与核算题1、A材料的标准用量=单位产品的标准用量×实际产量=10×1000=10 000(元)A材料的价格差异=(实际价格-标准价格)×实际用量=(200-210)×9 000=-90 000(元)为有利差异。

A材料的用量差异=(实际用量-标准用量)×标准价格=(9 000-10 000)×210=-210 000(元)为有利差异。

A材料成本差异=A材料的实际成本-A材料的标准成本=200×9 000-210×10 000=-300 000(元)或:A材料成本差异=价格差异+用量差异=-90 000+(-210 000)=-300 000(元)为有利差异。

2、(1)计算分配率。

固定制造费用标准分配率=预算固定制造费用/预算工时=5000÷2000=2.5(元/工时)(2)计算三种成本差异。

固定制造费用开支差异=固定制造费用实际数-固定制造费用预算数=5600-5000=600(元)为不利差异。

固定制造费用效率差异=(实际工时-标准工时)×标准分配率=(1400-2100)×2.5=-1750(元)为有利差异。

固定制造费用能力差异=(预算工时-实际工时)×标准分配率=(2000-1400)×2.5=1500(元)为不利差异。

(3)计算固定制造费用成本差异。

标准固定制造费用=标准分配率×标准工时=2.5×2100=5250(元)固定制造费用成本差异=实际固定制造费用-标准固定制造费用=5600-5250=350(元)或:固定制造费用成本差异=开支差异+效率差异+生产能力差异=600+(-1750)+1500=350(元)3、(1)月末对直接材料价格差异的核算。

直接材料的实际成本=实际价格×实际用量=200×9000=1 800 000(元)直接材料的标准成本=标准价格×标准用量=210×(10×1000)=2 100 000(元)结转直接材料的实际成本:借:生产成本2 100 000贷:材料1 800 000材料价格差异90 000 材料用量差异210 000(2)月末对固定制造费用差异的核算。

第十四章标准成本法一、单项选择题()1、以资源无浪费、设备无故障、产出无废品、工时都有效的假设前提为依据而制定的标准成本是()。

(★)A、基本标准成本B、理想标准成本C、正常标准成本D、现行标准成本2、下列关于制定正常标准成本的表述中,正确的是()。

(★★)A、直接材料的价格标准不包括购进材料发生的检验成本B、直接人工标准工时包括直接加工操作必不可少的时间,不包括各种原因引起的停工工时C、直接人工的价格标准是指标准工资率,它可以是预定的工资率,也可以是正常的工资率D、固定制造费用和变动制造费用的用量标准可以相同,也可以不同。

例如,以直接人工工时作为变动制造费用的用量标准,同时以机器工时作为固定制造费用的用量标准3、甲公司是一家模具制造企业,正在制定某模具的标准成本。

加工一件该模具需要的必不可少的加工操作时间为90小时,设备调整时间为1小时,必要的工间休息为5小时。

正常的废品率为4%。

该模具的直接人工标准工时是()小时。

(★★)A、93.6B、96C、99.84D、1004、下列各项中,属于“直接人工标准工时”组成内容的是()。

(★★)A、由于设备意外故障产生的停工工时B、由于更换产品产生的设备调整准备工时C、由于生产作业计划安排不当产生的停工工时D、由于外部供电系统故障产生的停工工时5、甲公司采用标准成本法进行成本控制。

某种产品的变动制造费用标准分配率为3元/小时,每件产品的标准工时为2小时。

2019年9月,该产品的实际产量为100件,实际工时为250小时,实际发生变动制造费用1000元,变动制造费用耗费差异为()元。

(★★)A、150B、200C、250D、4006、在标准成本管理中,成本总差异是成本控制的重要内容。

其计算公式是()。

(★)A、实际产量下实际成本-实际产量下标准成本B、实际产量下标准成本-预算产量下实际成本C、实际产量下实际成本-预算产量下标准成本D、实际产量下标准成本-预算产量下标准成本7、本月生产甲产品8000件,实际耗用A材料32000千克,其实际价格为每千克40元。

标准成本法案例土豆

标准成本法是一种成本核算方法,它以预算成本为基础,以标准成本

为主导,通过对实际成本与标准成本进行比较,分析成本差异的产生

原因,以便及时采取相应的措施。

下面是一个应用标准成本法进行成本分析的案例。

某公司的生产车间生产土豆片产品,使用标准成本法进行成本分析。

该产品的预算成本为每箱50元,每箱土豆成本为30元,每箱生产需

要的劳动力成本为10元,每箱的制造费用为5元。

每箱的标准成本为45元。

当月生产了1000箱土豆片,实际成本为每箱52元。

经过成本分析,发现其中土豆成本和制造费用都没有超支,但劳动力成本超支了2元。

经过调查发现,超支的原因是部分员工请假,其他员工需要加班来完

成生产任务,从而导致了额外的劳动力成本。

该公司决定采取措施,

如合理调度生产计划、加强员工培训等,来降低劳动力成本。

通过标准成本法进行成本分析,该公司能够及时发现成本超支的问题,并采取相应的措施来控制成本,从而提高了生产效率和利润率。

以上案例说明,标准成本法是一种有利于企业控制成本和提高效率的

方法。

在实际生产经营中,企业可以采用标准成本法对成本进行分析,及时发现成本超支的问题,并采取相应的措施来控制成本,从而提高

企业的经济效益。

某厂的生产甲产品的月设计生产能力为:总工时2,500时,月计划生产500件。

其标准成本资料如下:甲产品标准成本单成本项目数量标准价格标准成本标准直接材料8公斤/件4元/公斤32元/件直接人工5工时/件6元/工时30元/件变动制造费用5工时/件5元/工时25元/件固定制造费用8,000甲产品本月实际产量为510件,其实际成本如下:甲产品实际成本单成本项目耗用数量实际价格成本直接材料4,500公斤3.8元/公斤17,100元直接人工2,400工时6.2元/工时14,880元变动制造费用5.2元/工时12,400元固定制造费用8,500元计算甲产品各成本差异:(40分)原材料用量差异变动费用效率差异原材料价格差异变动费用开支差异原材料总差变动费用总差人工效率差异固定费用预算差异工资率差异固定费用效率差异工资总差生产能力利用差异固定费用总差:答案:设计能力2500设计产量500成本项目数量标准价格标准成本标准直接材料8432直接人工5630变动制造费用5525固定制造费用8,000实际产量510成本项目耗用数量实际价格成本直接材料4,500 3.8 17,100直接人工2,4006.214,880变动制造费用5.212,480固定制造费用8,500成本合计52,960标准分配率3.2原材料用量差异1,680.00变动费用效率差异(750.00)原材料价格差异(900.00)变动费用开支差异480.00原材料总差780.00变动费用总差(270.00)人工效率差异(900.00)固定费用预算差异500.00工资率差异480.00固定费用效率差异(480.00)工资总差(420.00)生产能力利用差异320.00固定费用总差:340。

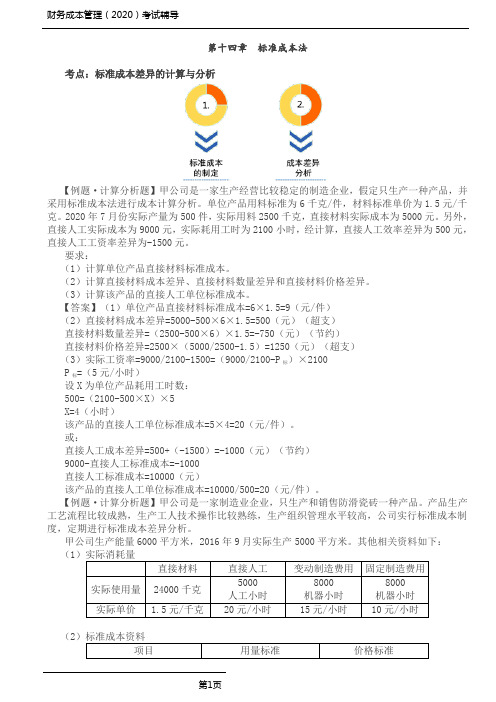

第十四章标准成本法考点:标准成本差异的计算与分析【例题·计算分析题】甲公司是一家生产经营比较稳定的制造企业,假定只生产一种产品,并采用标准成本法进行成本计算分析。

单位产品用料标准为6千克/件,材料标准单价为1.5元/千克。

2020年7月份实际产量为500件,实际用料2500千克,直接材料实际成本为5000元。

另外,直接人工实际成本为9000元,实际耗用工时为2100小时,经计算,直接人工效率差异为500元,直接人工工资率差异为-1500元。

要求:(1)计算单位产品直接材料标准成本。

(2)计算直接材料成本差异、直接材料数量差异和直接材料价格差异。

(3)计算该产品的直接人工单位标准成本。

【答案】(1)单位产品直接材料标准成本=6×1.5=9(元/件)(2)直接材料成本差异=5000-500×6×1.5=500(元)(超支)直接材料数量差异=(2500-500×6)×1.5=-750(元)(节约)直接材料价格差异=2500×(5000/2500-1.5)=1250(元)(超支)(3)实际工资率=9000/2100-1500=(9000/2100-P标)×2100P标=(5元/小时)设X为单位产品耗用工时数:500=(2100-500×X)×5X=4(小时)该产品的直接人工单位标准成本=5×4=20(元/件)。

或:直接人工成本差异=500+(-1500)=-1000(元)(节约)9000-直接人工标准成本=-1000直接人工标准成本=10000(元)该产品的直接人工单位标准成本=10000/500=20(元/件)。

【例题·计算分析题】甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品。

产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。

标准成本法案例公司存货采用先进先出法,在产品采用约定产品法,原材料一次性投入,存货永续盘存制度。

公司原材料甲标准成本标准10元/kg,乙材料20元/kg,产成品a定额标准甲材料10*4kg=40元,乙材料20*3kg=60元,直接人工10*4小时=40元,制造费用8*4小时=32元,标准成本合计=172元。

本月月初账目原材料-甲-标准成本4000元/价格差异100元(数量400kg),乙-标准成本3000元/价格差异-300元(数量150kg)。

在产品a100件,成本明细-原材料-甲材料-标准成本4000元/价格差异200/数量差异-100,乙材料-标准成本6000元/价格差异-300/数量差异100,直接人工-标准成本2000/价格差异200/数量差异-100,制造费用-标准成本1600/价格差异-200/数量差异200。

(约定产品50件)本月采购本月一次性采购原材料甲2000kg,实际成本19800元,采购乙1600kg,实际成本33000元借:原材料-甲材料-标准成本20000-价格差异 -200-乙材料-标准成本32000-价格差异1000贷:应付账款-某某供应商 52800本月领用原材料本月公司领用原材料-甲2000kg,乙1450kg,产品入库480件,生产线尚有120件未完工,约定完工比例40%有条件可知本月原材料投入的产量=480+120-4000/40=500件投入甲材料的价格差异=100+(-200*1600/2000)=-60元数量差异=(500*4-2000)*9.9=0乙材料的价格差异=-300+(500*3-150)*(1000/1600)=543.75元或者(3000-300)+1350*33000/1600-1500*20=543.75元数量差异=(1450-500*3)*33000/1600=-1031.25元借:生产成本-a产品-直接材料-甲材料-标准成本20000价格差异-60乙材料-标准成本 30000价格差异 543.75数量差异 -1031.25贷:原材料-甲材料-标准成本 20000价格差异 -60乙材料-标准成本 30000价格差异 -487.5月末材料成本月末材料成本明细如下:经检查发现,标准成本的材料数量跟实际成本一致,无需调整甲材料的标准成本所以甲材料数量=400kg,标准成本=4000元,价格差异=100-200-(-60)=-40元经检查发现,根据标准成本以材料的数量应当为250kg,本月节省50kg,所以调整原材料的标准成本金额=50*20=1000借:原材料-乙材料-标准成本1000.贷:原材料-乙材料-价格差异1000所以乙材料数量=300kg, 标准成本=6000元,价格差异=-300+1000-1000-(-487.5)=187.5元。

1、某企业生产甲产品,单位产品耗用的直接材料标准成本资料如下:直接材料实际购进量是4000公斤,单价0.55元/公斤;本月生产产品400件,使用材料2500公斤。

要求:(1)计算该企业生产甲产品所耗用直接材料的实际成本与标准成本的差异。

(2)将差异总额进行分解。

2、某企业月固定制造费用预算总额为100000元,固定制造费用标准分配率为10元/小时,本月制造费用实际开支额为88000元,生产A产品4000个,其单位产品标准工时为2小时/个,实际用工7400小时。

要求:用两差异分析法和三差异分析法进行固定制造费用差异分析。

1、解:(1)生产用直接材料的实际成本=2500×0.55=1375(元)直接材料的标准成本=3×400=1200(元)直接材料成本差异=1375-1200=175(元)(2)直接材料价格差异=2500×(0.55-0.5)=125(元)直接材料数量差异=(2500-6×400)×0.5=50(元)直接材料成本差异=125+50=175(元)2、解:(1)两差异分析法:固定制造费用成本差异总额=88000-10×4000×2=8000(元)固定制造费用预算差异=88000-100000=-12000(元)固定制造费用能量差异=10×(10000-4000×2)=20000(元)固定制造费用成本差异总额=20000-12000=8000(元)(2)三差异分析法:固定制造费用成本差异总额=88000-10×4000×2=8000(元)固定制造费用开支差异=88000-100000=-12000(元)固定制造费用生产能力差异=10×(10000-7400)=26000(元)固定制造费用效率差异=10×(7400-4000×2)=-6000(元)固定制造费用成本差异总额=26000-12000-6000=8000(元)。

1、直接材料成本差异分析材料价格差异=实际数量×(实际价格-标准价格)材料数量差异=(实际数量-标准数量)×标准价格例:本月生产产品400件,使用材料2500千克,材料单价0.55元/千克;直接材料的单位产品标准成本为3元,即每件产品用量标准为6千克/件,标准价格为0.5元/千克。

2、直接人工成本差异分析工资率差异=实际工时×﹙实际工资率-标准工资率﹚人工效率差异=﹙实际工时-标准工时﹚×标准工资率例:本月生产产品400件,实际使用工时890小时,支付工资4539元;直接人工的单位产品标准成本为10元,即每件产品标准工时为2小时,标准工资率为5元/小时。

3、变动制造费用差异分析变动制造费用耗费差异=实际工时×﹙变动制造费用实际分配率-变动制造费用标准分配率﹚变动制造费用效率差异=﹙实际工时-标准工时﹚×变动制造费用标准分配率例:本月生产产品400件,实际使用工时890小时,实际发生的变动制造费用为1958元;变动制造费用的单位产品标准成本为4元,即每件产品标准工时为2小时,标准分配率为2元/小时。

4、固定制造费用的差异分析①固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数②固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本=固定制造费用标准分配率×生产能量-固定制造费用标准分配率×实际产量标准工时=﹙生产能量-实际产量标准工时﹚×固定制造费用标准分配率③固定制造费用闲置能量差异=固定制造费用预算数-实际工时×固定制造费用标准分配率=﹙生产能量-实际工时﹚×固定制造费用标准分配率④固定制造费用效率差异=﹙实际工时-实际产量标准工时﹚×固定制造费用标准分配率例:本月生产产品400件,发生固定制造费用1424元,实际工时为890小时,企业设计生产能力为500件即1000小时;每件产品固定制造费用标准成本为3元,即每件产品标准工时2小时,标准分配率为1.5元/小时。

第十四章标准成本法一、单项选择题1.“成本差异=实际成本-标准成本”,其中的“标准成本”的含义是()。

A.单位产品标准消耗量B.单位产品标准成本C.预算产量的标准成本D.实际产量的标准成本2.以资源无浪费、设备无故障、产出无废品、工时都有效的假设前提为依据而制定的标准成本是()。

A.基本标准成本B.理想标准成本C.正常标准成本D.现行标准成本3.某企业直接材料的用量标准是2千克,直接人工的用量标准是2小时,变动制造费用的用量标准是机器工时3小时,则固定制造费用的用量标准是()。

A.2千克B.2小时C.3小时D.根据以上资料不能确定4.某公司本月生产甲产品500件,实际耗用A材料3200千克,其实际价格为0.55元/千克。

甲产品A材料的用量标准为7千克/件,标准价格为0.5元/千克,其直接材料数量差异为()元。

A.-140B.-200C.-150D.-1655.下列情况中,需要对基本标准成本进行修订的是()。

A.产品的物理结构变化B.工作方法改变引起的效率变化C.生产经营能力利用程度的变化D.市场供求变化导致的售价变化6.企业进行固定制造费用差异分析时可以使用三因素分析法。

下列关于三因素分析法的说法中,正确的是()。

A.固定制造费用耗费差异=固定制造费用实际成本–固定制造费用标准成本B.固定制造费用闲置能量差异=(生产能量-实际工时)×固定制造费用标准分配率C.固定制造费用效率差异=(实际工时-标准产量标准工时)×固定制造费用标准分配率D.三因素分析法中的闲置能量差异与二因素分析法中的能量差异相同7.某公司只生产甲产品,甲产品的标准工时为5小时,固定制造费用标准成本为10元/件,企业生产能量为每月生产产品500件。

3月份该公司实际生产产品400件,固定制造成本为5600元,实际工时为2400小时。

则3月份,该公司固定制造费用效率差异为()元。

A.300B.600C.500D.8008.甲公司是一家日用品生产企业,生产单一产品,按正常标准成本进行成本控制,公司预计下一年度的原材料采购价格为10元/公斤,运输费为2元/公斤,运输过程中的正常损耗为3%,原材料入库后的储存成本为1元/公斤,该产品的直接材料价格标准为()元。

1、直接材料成本差异分析材料价格差异=实际数量×(实际价格-标准价格)材料数量差异=(实际数量-标准数量)×标准价格例:本月生产产品400件,使用材料2500千克,材料单价0.55元/千克;直接材料的单位产品标准成本为3元,即每件产品用量标准为6千克/件,标准价格为0.5元/千克。

2、直接人工成本差异分析工资率差异=实际工时×﹙实际工资率-标准工资率﹚人工效率差异=﹙实际工时-标准工时﹚×标准工资率例:本月生产产品400件,实际使用工时890小时,支付工资4539元;直接人工的单位产品标准成本为10元,即每件产品标准工时为2小时,标准工资率为5元/小时。

3、变动制造费用差异分析变动制造费用耗费差异=实际工时×﹙变动制造费用实际分配率-变动制造费用标准分配率﹚变动制造费用效率差异=﹙实际工时-标准工时﹚×变动制造费用标准分配率例:本月生产产品400件,实际使用工时890小时,实际发生的变动制造费用为1958元;变动制造费用的单位产品标准成本为4元,即每件产品标准工时为2小时,标准分配率为2元/小时。

4、固定制造费用的差异分析①固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数②固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本=固定制造费用标准分配率×生产能量-固定制造费用标准分配率×实际产量标准工时=﹙生产能量-实际产量标准工时﹚×固定制造费用标准分配率③固定制造费用闲置能量差异=固定制造费用预算数-实际工时×固定制造费用标准分配率=﹙生产能量-实际工时﹚×固定制造费用标准分配率④固定制造费用效率差异=﹙实际工时-实际产量标准工时﹚×固定制造费用标准分配率例:本月生产产品400件,发生固定制造费用1424元,实际工时为890小时,企业设计生产能力为500件即1000小时;每件产品固定制造费用标准成本为3元,即每件产品标准工时2小时,标准分配率为1.5元/小时。

一、单选题1、企业要想应用标准成本法,要求处于()的环境。

A.产品需求弹性较大,价格敏感度高B.市场竞争激烈,需要频繁进行短期经营决策C.比较稳定的外部市场经营环境,且市场对产品的需求相对平稳D.比较成熟的买方市场环境,且产品性能、设计、价值等呈现出较为明显的多样化特征正确答案:C解析:企业应用标准成本法,要求处于较稳定的外部市场经营环境,且市场对产品的需求相对平稳。

2、A公司是制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪14300元,该产品的直接加工必要时间每件6小时,正常工间休息和设备调整时间每件0.3小时,正常的废品率10%,单位产品直接人工标准成本是()。

A.568.75元B.511.875元C.541.67元D.487.5元正确答案:A解析:单位产品直接人工标准成本=(14300/22/8)×[(6+0.3)/(1-10%)]=568.75(元)。

3、正常的标准成本从数量上看()A.它应小于理想的标准成本,也小于历史平均成本。

B.它应当小于理想的标准成本,但大于历史平均成本。

C.它应当大于理想的标准成本,也大于历史平均成本D.它应当大于理想的标准成本,小于历史平均成本。

正确答案:D解析:理想的标准成本是指在最理想(最佳)的经营状态下的成本。

它是在排除一些失误、浪费、低效率的情况下制定的。

所以应该是最小的。

历史的标准成本时根据企业过去一段时间实际成本的平均值,剔除生产经营过程中的异常因素,并结合未来的变动趋势而制定的标准成本,所以偏大。

现实的标准成本也是正常的标准成本,它是在现有的生产技术水平和正常生产经营能力的前提下应达到的标准,所以现实的标准成本是最合理的一种标准成本。

4、下列成本差异中,无法从生产过程的分析中找出产生原因的是()A.直接人工成本差异B.材料价格差异C.变动制造费用耗费差异D.变动制造费用效率差异正确答案:B解析:材料价格差异主要由采购部门负责5、作业成本法下,每项作业消耗的资源费用是根据()分配的。

第八章标准成本法一、单项选择题1.标准成本制度的前提和关键是()。

A标准成本的制定 B成本差异的计算 C成本差异的分析 D成本差异的账务处理2.标准成本制度的重点是()。

A标准成本的制定 B成本差异的计算分析C成本差异的账务处理 D成本控制3.以资源无浪费、设备无故障、产出无废品、工时都有效的假设前提为依据而制定的标准成本是()。

A基本标准成本 B理想标准成本 C正常标准成本 D现行标准成本4.在经济形势变化无常的情况下,是为适合的标准成本是()。

A基本标准成本 B理想标准成本 C正常标准成本 D现行标准成本5.标准成本控制主要是指对()进行的控制。

A产品预算阶段 B产品入库阶段 C产品销售阶段 D产品生产阶段6.在采用变动成本法计算的企业中,单位产品的标准成本不包括()标准成本。

A直接材料B直接人工 C变动制造费用 D固定制造费用7.下列情况中,需要对基本标准成本进行修订的是()。

A重要的原材料价格发生重大变化B工作方法改变引起的效率变化C生产经营能力利用程度的变化D市场供求变化导致的售价变化8.下列各项中,属于“直接人工标准工时”组成内容的是()。

A由于设备意外故障产生的停工工时B由于更换产品产生的设备调整工时C由于生产作业计划安排不当产生的停工工时 D由于外部供电系统故障产生的停工工时9.下列关于制定正常标准成本的表述中,正确的是()。

A直接材料的价格标准不包括购进材料发生的检验成本B直接人工标准工时包括直接加工操作必不可少的时间,不包括各种原因引起的停工工时C直接人工的价格标准是指标准工资率,它可以是预定的工资率,也可以是正常的工资率D固定制造费用和变动制造费用的用量标准可以相同,也可以不同。

例如,以直接人工工时作为变动制造费用的用量标准,同时以机器工时作为固定制造费用的用量标准。

10.成本差异是指在标准成本控制系统下,企业在一定时期生产一定数量的产品所发生的实际成本与()之间的差额。

A计划成本 B历史成本 C标准成本 D预算成本11.计算数量差异要以()为基础。

1、直接材料成本差异分析材料价格差异=实际数量×(实际价格-标准价格)材料数量差异=(实际数量-标准数量)×标准价格例:本月生产产品400件,使用材料2500千克,材料单价0.55元/千克;直接材料的单位产品标准成本为3元,即每件产品用量标准为6千克/件,标准价格为0.5元/千克。

2、直接人工成本差异分析工资率差异=实际工时×﹙实际工资率-标准工资率﹚人工效率差异=﹙实际工时-标准工时﹚×标准工资率例:本月生产产品400件,实际使用工时890小时,支付工资4539元;直接人工的单位产品标准成本为10元,即每件产品标准工时为2小时,标准工资率为5元/小时。

3、变动制造费用差异分析变动制造费用耗费差异=实际工时×﹙变动制造费用实际分配率-变动制造费用标准分配率﹚变动制造费用效率差异=﹙实际工时-标准工时﹚×变动制造费用标准分配率例:本月生产产品400件,实际使用工时890小时,实际发生的变动制造费用为1958元;变动制造费用的单位产品标准成本为4元,即每件产品标准工时为2小时,标准分配率为2元/小时。

4、固定制造费用的差异分析①固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数②固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本=固定制造费用标准分配率×生产能量-固定制造费用标准分配率×实际产量标准工时=﹙生产能量-实际产量标准工时﹚×固定制造费用标准分配率③固定制造费用闲置能量差异=固定制造费用预算数-实际工时×固定制造费用标准分配率=﹙生产能量-实际工时﹚×固定制造费用标准分配率④固定制造费用效率差异=﹙实际工时-实际产量标准工时﹚×固定制造费用标准分配率例:本月生产产品400件,发生固定制造费用1424元,实际工时为890小时,企业设计生产能力为500件即1000小时;每件产品固定制造费用标准成本为3元,即每件产品标准工时2小时,标准分配率为1.5元/小时。

章节练习_第十四章标准本钱法一、单项选择题〔〕1、“本钱差异=实际本钱-标准本钱〞,其中的“标准本钱〞的含义是〔〕。

A、单位产品标准消耗量B、单位产品标准本钱C、预算产量的标准本钱D、实际产量的标准本钱2、依据其适用期间应该发生的价格、效率和生产经营能力利用程度等估计的标准本钱称为〔〕。

A、理想标准本钱B、现行标准本钱C、根本标准本钱D、正常标准本钱3、依据理论上的业绩标准、生产要素的理想价格和可能完成的最高生产经营能力利用水平而制定的标准本钱是〔〕。

A、根本标准本钱B、理想标准本钱C、正常标准本钱D、现行标准本钱4、甲公司制定本钱标准时采纳根本标准本钱。

出现以下情况时,不需要修订根本标准本钱的是〔〕。

A、主要原材料的价格大幅度上涨B、操作技术改良,单位产品的材料消耗大幅度减少C、市场需求增加,机器设备的利用程度大幅度提高D、技术研发改善了产品性能,产品售价大幅度提高5、甲公司是一家日用品生产企业,生产单一产品,按正常标准本钱进行本钱操纵,公司估计下一年度的原材料采购价格为10元/公斤,运输费为2元/公斤,运输过程中的正常损耗为3%,原材料入库后的储存本钱为1元/公斤,该产品的直接材料价格标准为〔〕元。

A、12.36B、12.37C、13.40D、136、以下关于制定正常标准本钱的表述中,正确的选项是〔〕。

A、直接材料的价格标准不包含购进材料发生的检验本钱B、直接人工标准工时包含直接加工操作必不可少的时间,不包含各种原因引起的停工工时C、直接人工的价格标准是指标准工资率,它可以是预定的工资率,也可以是正常的工资率D、固定制造费用和变动制造费用的用量标准可以相同,也可以不同。

例如,以直接人工工时作为变动制造费用的用量标准,同时以机器工时作为固定制造费用的用量标准7、二因素分析法下的固定制造费用的能量差异,在三因素分析法中被进一步分为〔〕。

A、闲置能量差异和消耗差异B、闲置能量差异和效率差异C、消耗差异和效率差异D、价格差异和数量差异8、某公司生产单一产品,实行标准本钱治理。

标准成本法【考点一】标准成本的分类【例题•单选题】下列关于制定正常标准成本的表述中,正确的是()。

A.直接材料的价格标准不包括购进材料发生的检验成本B.直接人工标准工时包括直接加工操作必不可少的时间,不包括各种原因引起的停工工时C.直接人工的价格标准是指标准工资率,它可以是预定的工资率,也可以是正常的工资率D.固定制造费用和变动制造费用的用量标准可以相同,也可以不同。

例如,以直接人工工时作为变动制造费用的用量标准,同时以机器工时作为固定制造费用的用量标准【答案】C【解析】直接材料的价格标准,是预计下一年度实际需要支付的进料单位成本,包括发票价格、运费、检验和正常损耗等成本,是取得材料的完全成本,所以选项A错误;直接人工标准工时是指在现有生产技术条件下,生产单位产品所需要的时间,包括直接加工操作必不可少的时间,以及必要的间歇和停工,如工间休息、调整设备时间、不可避免的废品耗用工时等,所以选项B错误;直接人工的价格标准是指标准工资率。

它可能是预定的工资率,也可能是正常的工资率,所以选项C正确;固定制造费用的用量标准与变动制造费用的用量标准相同,包括直接人工工时、机器工时、其他用量标准等,并且两者要保持一致,以便进行差异分析,所以选项D错误。

【例题•多选题】下列各项中,需要修订产品基本标准成本的情况有()。

(2016年)A.产品生产能量利用程度显著提升B.生产工人技术操作水平明显改进C.产品物理结构设计出现重大改变D.产品主要材料价格发生重要变化【答案】CD【解析】基本标准成本是指一经制定,只要生产的基本条件无重大变化,就不予变动的一种标准成本。

所谓生产的基本条件的重大变化是指产品的物理结构变化,重要原材料和劳动力价格的重要变化,生产技术和工艺的根本变化等。

只有这些条件发生变化,基本标准成本才需要修订。

由于市场供求变化导致的售价变化和生产经营能力利用程度的变化,由于工作方法改变而引起的效率变化等,不属于生产的基本条件变化,对此不需要修订基本标准成本。

标准成本控制案例分析小组组长:084093班李晓琼小组成员:084093班谢玉凤084093班熊嫚084093班张玲一、案例丰泽公司生产机械产品,有职工800人,月生产能力800件,该公司设备落后,成本管理较差。

企业年初实行标准成本控制制度,并以行业先进水平作为制定标准成本的依据,以缩短与先进水平的差距。

标准制定与实施情况如下:1.企业根据行业先进水平制定标准,修改原有定额并进行业绩考核,制定标准有关资料如下:制造费用2.企业7月份计划产量800件,预算标准变动成本104800元,固定成本32000元,预计总成本136800元,标准单位成本171元。

实际执行的结果超出预计范围,实际成本148757元,成本差异为15377元。

为了分析成本差异,经过调查了解到以下情况:①财务部门提供资料。

今年上半年的成本资料如下:②7月份产品产量资料如下:实际产量:780件材料耗用:钢材4400公斤实际成本12320元辅助材料18000公斤实际成本9000元工资支出:实际工时144300小时实际工资74593元变动性制造费用:15444元固定性制造费用:37400元③调查中又了解到以下情况:(1)7月份工人增加了工资,平均每人4元,共3200元(生产工人2400元,管理人员800元);(2)有60%的工人没有完成生产定额,组织了工人加班,并发放了加班工资;(3)钢材价格上涨,每公斤提高了0.2元;(4)上月新增设备2台,月折旧率为0.4%,新设备使用后,旧设备未做处理;(5)本月营业外支出为3000元,比上月增加了一倍。

在由各部门代表参加的征询会上,可以听到人们对现行标准成本的议论:ⅰ标准制定不合理;ⅱ标准制定是合理的,主要是执行的问题;ⅲ标准反映的是基本情况,主要是情况难以估计,因此偏离标准是正常的。

要求:请根据成本控制的基本理论分析,上述情况的发生主要是什么原因?并通过计算成本差异,对现行标准作出评价,考虑是否要修改标准;如果要修改,应如何修改?二、案例分析思路●总览案例,了解企业基本经营状况与成本管理制度,发现其成本管理与行业先进标准成本的差距;●计算标准成总本差异,再具体细分各项成本项目的标准成本差异;●采用两因素差异法对各成本项目的差异进行深入分析;●总体分析产生差异的原因;●评价现行标准;●提出修改现行标准的构想.三、具体分析计算过程(一)产品标准总成本的计算:直接材料标准成本= 13× 780 = 10 140元辅助材料标准成本=10×780 = 7 800元人工工资标准成本=90×780 = 70 200元变动性制造费用标准成本=18×780 = 14 040元固定性制造费用标准成本=40×780 = 31 200元产品标准总成本=10140+7800+70200+14040+31200 = 133 380元(即171×780=133380元)(二)各成本项目标准成本差异:1、材料成本差异=(12320+9000)-(10140+7800)= 3 380元直接材料成本差异= 12320—10140 = 2 180元直接材料价格差异=(2.6+0.2-2.6)×4400 = 880元直接材料数量差异=(4400-5×780)×2.6 = 1 300元因辅助材料的价格未变,辅助材料价格差异为零。

1直接材料成本差异分析

材料价格差异=实际数量X(实际价格-标准价格)

II材料数量差异=(实际数量-标准数量)X标准价格

例:本月生产产品400件,使用材料2500千克,材料单价0.55元/千克;直接材料的单位产品标准成本为3元,即每件产品用量标准为6千克/件,标准价格为0.5元/千克。

2、直接人工成本差异分析

I工资率差异=实际工时X(实际工资率一标准工资率)

II 人工效率差异=(实际工时—标准工时)X标准工资率

例:本月生产产品400件,实际使用工时890小时,支付工资4539元;直接人工的单位产品标准成本为10元,即每件产品标准工时为2小时,标准工资率为5元/小时。

3、变动制造费用差异分析

变动制造费用耗费差异=实际工时X(变动制造费用实际分配率一变动制造费用标准分配率)I变动制造费用效率差异=(实际工时一标准工时)X变动制造费用标准分配率

例:本月生产产品400件,实际使用工时890小时,实际发生的变动制造费用为1958元;变动制造费用的单位产品标准成本为4元,即每件产品标准工时为2小时,标准分配率为2

元/小时。

4、固定制造费用的差异分析

①固定制造费用耗费差异=固定制造费用实际数一固定制造费用预算数

②固定制造费用能量差异=固定制造费用预算数一固定制造费用标准成本=固定制造费用标

准分配率X生产能量-固定制造费用标准分配率X实际产量标准工时 =(生产能量-实际产量

标准工时)X固定制造费用标准分配率

③固定制造费用闲置能量差异=固定制造费用预算数一实际工时X固定制造费用

标准分配率= (生产能量-实际工时)X固定制造费用标准分配率

I④固定制造费用效率差异=(实际工时一实际产量标准工时)X固定制造费用标准分配率

例:本月生产产品400件,发生固定制造费用1424元,实际工时为890小时,企业设计生产能力为500件即1000小时;每件产品固定制造费用标准成本为3元,即每件产品标准工

时2小时,标准分配率为 1.5元/小时。

综合题练习题:

1相关的资料

(1)单位产品标准成本

直接材料30元(100千克X 0.3元/千克);直接人工32元(8小时X 4元/小时);变动制造费用12元(8小时X 1.5元/小时);固定制造费用8元(8小时X 1元/小时);单位标准成本为82元。

(2)费用预算

生产能量4000小时;变动制造费用6000元,即变动制造费用标准分配率为 1.5元/小时;固定制造费用4000元,即固定制造费用标准分配率为1元/小时;变动销售费用2元/ 件,固定销售费用24000元,管理费用3000元。

(3)生产及销售情况

本月初在产品存货50件,原材料一次投入,其他成本项目采用约当产量法,在产品约当完工产品0.5。

本月投产450件,完工入库430件,月末在产品70件。

本月月初产成品存货30件,本月完工入库430件,本月销售440件,月末产成品存货20件。

销售单价125元/件。

2、原材料的购入与领用。

本月购入第一批原材料30,000千克,实际成本每千克0.27元,共计8100元。

本月购入第二批原材料20,000千克,实际成本每千克0.32元,共计6400元。

本月投产450件,领用原材料45,500千克。

3、直接人工工资。

本月实际使用直接人工3500小时,支付工资14,350元,平均每小时4.10 元(14350/3500 )。

4、变动制造费用。

本月实际发生变动制造费用5600元,实际费用分配率为 1.6元/小时(5600/3500)。

5、固定制造费用。

本实际发生固定制造费用3675元,实际费用分配率为 1.05元/小时(3675/3500)。

6、本月发生变动销售费用968元,固定销售费用2200元,管理费用3200元。