进口关税税率表2019

- 格式:docx

- 大小:20.92 KB

- 文档页数:4

国务院关税税则委员会关于2019年进出⼝暂定税率等

调整⽅案的通知

⽂号:税委会[2018]65号

颁布⽇期:2018-12-22

执⾏⽇期:2019-01-01

时效性:现⾏有效

效⼒级别:部门规章

海关总署:

为促进经济⾼质量发展和进出⼝贸易稳定增长,根据《中华⼈民共和国进出⼝关税条例》的相关规定,⾃2019年1⽉1⽇起对部分商品的进出⼝关税进⾏调整,现将《2019年进出⼝暂定税率等调整⽅案》印送你署,具体内容详见附件。

附件:2019年进出⼝暂定税率等调整⽅案

国务院关税税则委员会

2018年12⽉22⽇

附件:

2019年进出⼝暂定税率等调整⽅案

⼀、调整进⼝关税税率

(⼀)最惠国税率。

1.⾃2019年1⽉1⽇起对706项商品实施进⼝暂定税率;⾃2019年7⽉1⽇起,取消14项信息技术产品进⼝暂定税率,同时缩⼩1项进⼝暂定税率适⽤范围(见附1)。

2.对《中华⼈民共和国加⼊世界贸易组织关税减让表修正案》附表所列信息技术产品最惠国税率⾃2019年7⽉1⽇起实施第四次降税(见附2)。

(⼆)关税配额税率。

继续对⼩麦等8类商品实施关税配额管理,税率不变。其中,对尿素、复合肥、磷酸氢铵3种化肥的关税配额税率继续实施1%的进⼝暂定税率。继续对配额外进⼝的⼀定数量棉花实施滑准税,并进⾏适当调整(见附3)。

(三)协定税率。

1. 根据我国与有关国家或地区签署的贸易或关税优惠协定,除此前已报经国务院批准的协定税率降税⽅案继续实施外,⾃2019年1⽉1⽇起,对我与新西兰、秘鲁、哥斯达黎加、瑞⼠、冰岛、韩国、澳⼤利亚、格鲁吉亚以及亚太贸易协定国家的协定税率进⼀步降低。根据内地与⾹港、澳门《关于建⽴更紧密经贸关系的安排》货物贸易协议(以下简称《协议》),⾃《协议》实施之⽇起,除内地在有关国际协议中作出特殊承诺的产品外,对原产于⾹港、澳门的产品全⾯实施零关税(见附5)。

IMPORT TARIFFS OF U.S.

——专业操作纺织品美国LDP货运服务

COMMODITY TARIFF

长裤/中裤/短裤

女式针织棉制14.9%

女式针织化纤28.2%

女式梭织棉制16.6%

女式梭织化纤28.6%

男式针织棉制16.1%

男式针织化纤28.2%

男式梭织棉制16.6%

男式梭织化纤27.9%

套头衫/开襟衫/毛衣/背心/T恤/POLO衫

女式/男式针织棉制16.5%

女式/男式针织化纤32%

女式/男式针织羊毛16%

夹克/外套

女式/男式针织棉制15.9%

女式/男式针织化纤28.2%

女式梭织棉制8.9%

男式梭织棉制9.4%

女式/男式梭织化纤27.7%

衬衫

女式梭织棉制15.4%

女式梭织化纤26.9%

男式梭织棉制19.7%

男式梭织化纤25.9%+29.1¢/kg

连衣裙

女式针织棉制11.5%

女式针织化纤16%

女式梭织棉制8.4%

女式梭织化纤16%

半身裙

女式针织棉制8.3%

女式针织化纤16%

女式梭织棉制8.2%

女式梭织化纤16%

进口关税税率是多少

电子产品进口关税税率是多少

法律常识:

目前我国电子产品进口关税税率是15%。进口货物的收货人、出口货物的发货人、进境物品的所有人,是关税的纳税义务人。海关及其工作人员应当依照法定职权和法定程序履行关税征管职责。若纳税义务人逃避关税的,海关可以依法对其作出处罚。

法律依据

《中华人民共和国进出口关税条例》第二条

中华人民共和国准许进出口的货物、进境物品,除法律、行政法规另有规定外,海关依照本条例规定征收进出口关税。

第三条

国务院制定《中华人民共和国进出口税则》(以下简称《税则》)、《中华人民共和国进境物品进口税税率表》(以下简称《进境物品进口税税率表》),规定关税的税目、税则号列和税率,作为本条例的组成部分。

进口关税税率是多少

进口关税税率是多少

(一)、消费税

根据《中华人民共和国消费税暂行条例》的规定,我国目前仅对4类货物征收消费税。

一类:过度消费会对身体健康、社会秩序、生态环境等方面造成危害的特殊消费品,如烟、酒、酒精、鞭炮、焰火。

第二类:奢侈品等非生活必需品,如贵重首饰及珠宝玉石、化妆品以及护肤护发品。

第三类:高能耗的高档消费品,例如小轿车、摩托车、汽车轮胎。

第四类:不可再生和替代的石油类消费品,例如汽油、柴油。

(一)从价征收的消费税

1、征税货物种类及其税率

根据《中华人民共和国消费税暂行条例》随附的《消费税税目税率(税额)表》的规定,烟、酒和酒精、化妆品、护肤护发品、贵重首饰及珠宝玉石、鞭炮烟火、汽油、柴油、汽车轮胎、摩托车和小汽车11类货物为消费税应税货物。该表中同时列名了各应税货物适用的税率,其中较高为45%,较低为3%。

进口关税税率表2019

30%

外衣:包括大衣、夹克、风衣、皮衣、羽绒服、毛

皮制品等;

外裤:包括裤子、裙子、短裤、牛仔裤等;

内衣裤:包括内衣、内裤、文胸、袜子等;

衬衫/T恤衫:包括衬衫、T恤衫、毛衣、针织衫等;

其他衣着:包括帽子、围巾、手套、领带、领结、

腰带、鞋帽、袋子、皮带、袖扣等。

家具:包括沙发、床、柜子、桌椅、其他家具等。

30%

沙发:包括皮沙发、布艺沙发等;

床:包括床架、床垫、床头柜、床尾凳等;

柜子:包括衣柜、书柜、鞋柜、电视柜等;

桌椅:包括餐桌、餐椅、书桌、电脑桌、办公椅等;

其他家具:包括壁挂、屏风、花架、床上用品等。

电子产品:包括手机、电脑、平板、电视、相机、音响等。30%

手机:包括智能手机、功能手机等;

电脑:包括台式电脑、笔记本电脑、平板电脑等;

电视:包括液晶电视、等离子电视、投影电视等;

相机:包括数码相机、单反相机等;

音响:包括音箱、耳机、麦克风等。

其他:包括化学品、医药品、机械设备等。

化学品:包括化妆品、清洁剂、涂料、塑料制品等;

医药品:包括药品、保健品、医疗器械等;

机械设备:包括机器、机床、起重设备、电梯等。

以上税率均为百分之三十)

磁炉、电烤箱、榨汁机、咖啡机、电水壶、电热水器、电风扇、空气净化器、吸尘器、电熨斗等。

家用摄影器材:包括照相机、摄像机、望远镜、显微镜、xxxxxxxx投影仪、幻灯机、幻灯片、幻灯片胶片、摄影灯、30%

摄影用品

照相纸、摄影胶卷、摄影底片、摄影胶片等及上述物品的配

件、附件。

电子产品:包括各种电视机、音响、录音机、收录机、电子游戏机、计算机、打印机、传真机、复印机、扫描仪、

欧洲进口关税税率表

欧洲进口关税税率表是指欧盟对外进口商品的关税税率表格。该表格详细列出了不同类别商品的关税税率,涵盖了从食品、纺织品、机械设备到化学品等多个领域。欧盟的进口关税税率根据商品的种类、原产地、数量等因素而异,同时还有一些特殊的关税减免政策,如普惠制和GSP制度等。欧洲进口关税税率表的制定旨在促进欧盟内外贸易的平衡和发展,为企业提供更加透明、公正的进出口贸易环境。

- 1 -

农产品进口关税税率表

【最新版】

目录

1.农产品进口关税税率表概述

2.农产品进口关税税率表的具体内容

3.农产品进口关税税率表的影响

正文

一、农产品进口关税税率表概述

农产品进口关税税率表是我国政府为了保护国内农业和农民利益,对进口农产品实施的一种关税制度。根据不同的农产品种类和进口国家,设定了不同的关税税率。这一制度旨在维护我国农业产业的稳定和发展,确保国家粮食安全。

二、农产品进口关税税率表的具体内容

根据我国海关总署发布的农产品进口关税税率表,可以发现以下几点特点:

1.对粮食类农产品实施较低的关税税率。例如,小麦、玉米、大米等粮食作物的进口关税税率较低,这有利于保障国内市场粮食供应稳定。

2.对糖类、棉花等农产品实施较高的关税税率。这些农产品在国内市场有较高的需求,通过设置较高的关税税率,可以减少进口,保护国内产业的发展。

3.对部分农产品实施关税配额制度。对于部分进口量较大的农产品,如大豆、油菜籽等,我国政府设定了关税配额,超过配额部分的进口农产品需要支付更高的关税。

4.对部分农产品实施临时性关税。针对某些农产品的进口可能出现的异常情况,我国政府可以临时调整关税税率,以维护国内市场的稳定。

三、农产品进口关税税率表的影响

农产品进口关税税率表对我国农业产业和市场产生了积极影响:

1.保护国内农业。通过设定不同税率的进口关税,限制了对国内农业产生冲击的农产品进口,有利于国内农业产业的稳定和发展。

2.保障国家粮食安全。通过关税制度,我国政府可以有效调控粮食进口,确保国家粮食安全。

3.提高农民收入。农产品进口关税税率表的实施,有利于提高国内农产品的市场价格,从而提高农民收入。

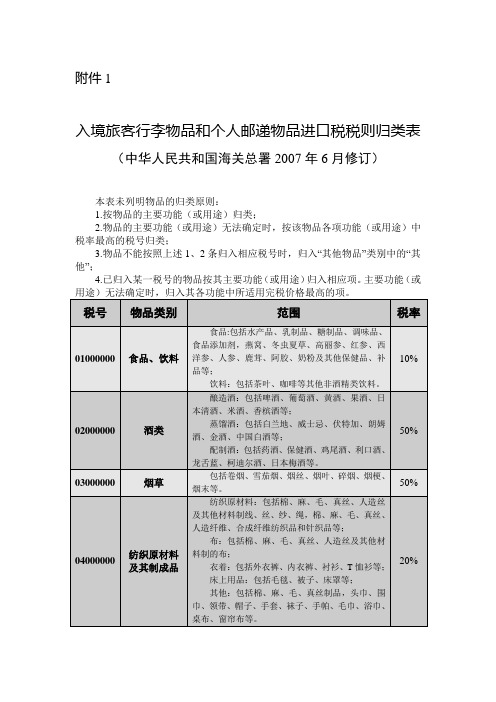

附件1

入境旅客行李物品和个人邮递物品进口税税则归类表(中华人民共和国海关总署2007年6月修订)

本表未列明物品的归类原则:

1.按物品的主要功能(或用途)归类;

2.物品的主要功能(或用途)无法确定时,按该物品各项功能(或用途)中税率最高的税号归类;

3.物品不能按照上述1、2条归入相应税号时,归入“其他物品”类别中的“其他”;

4.已归入某一税号的物品按其主要功能(或用途)归入相应项。主要功能(或

2

5

喀麦隆进口商品海关税收简介

喀麦隆进口商品在入关申报时应缴纳的税收包括共同对外关税(TEC)、增值税(TVA)、预收税(Précompte)、同盟税(TCI)、电脑税(Informatique)和消费税(Excise),具体税率如下:

1、共同对外关税税率:根据不同商品进口税率为5%-30%,共分为4个档次:

1)一类商品:生活必需品,税率为5%

2)二类商品:生产设备和原材料,税率为10%

3)三类商品:中间产品(半成品),税率为20%

4)四类商品:日常消费品,税率为30%

征税基数:根据SGS评估的进口商品到岸价计算出的进口货值。

2、消费税税率:25%(仅针对香烟、酒、香水、化妆品、珠宝首饰等少数奢侈消费品征收)

征税基数:根据SGS评估的进口商品到岸价计算出的进口货值

3、增值税税率:18.7%

征税基数:根据SGS评估的进口商品到岸价计算出的进口货值+共同对外关税+消费税

增值税减免条款:生产设备和部分一类商品免征增值税,部分生活必需品的增值税率降低3至6个百分点。

4、预收税税率:1%

征税基数:根据SGS评估的进口商品到岸价计算出的进口货值5、同盟税税率:1%

征税基数:根据SGS评估的进口商品到岸价计算出的进口货值6、电脑税税率:0.5%

征税基数:根据SGS评估的进口商品到岸价计算出的进口货值

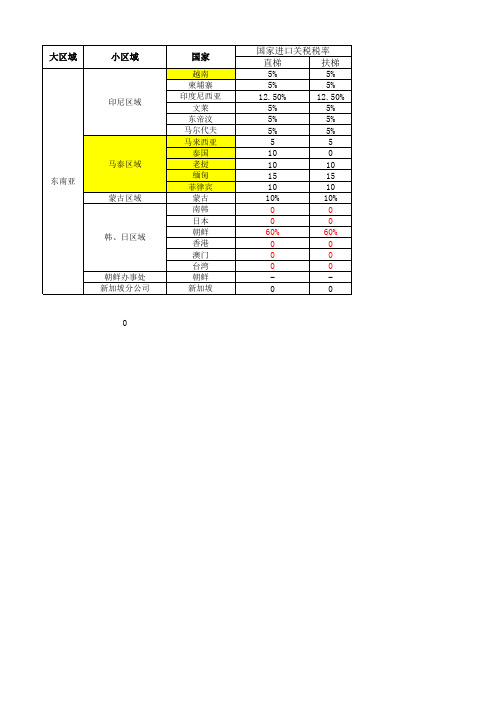

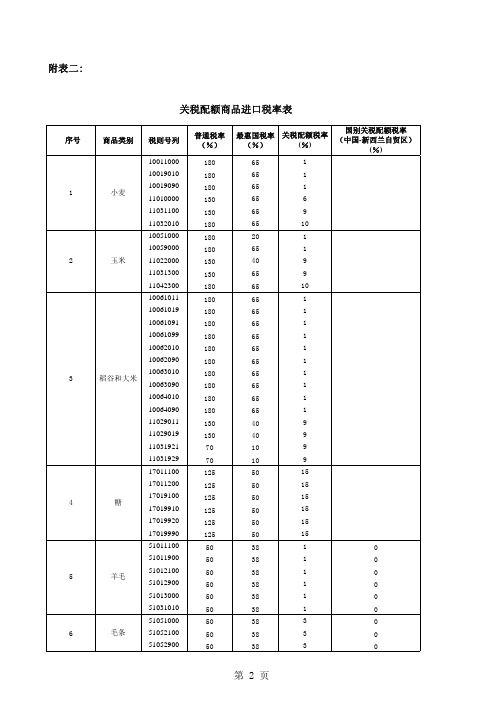

附表二:

序号

商品类别

税则号列普通税率(%)最惠国税率(%)关税配额税率(%)

国别关税配额税率(中国-新西兰自贸区)

(%)

1001100018065110019010

1806511001909018065111010000130656110311001306591103201018065101005100018020110059000

1806511102200013040911031300130659110423001806510100610111806511006101918065110061091180651100610991806511006201018065110062090

1806511006301018065110063090180651100640101806511006409018065111029011130409110290191304091103192170109110319297010917011100125501517011200

12550151701910012550151701991012550151701992012550151701999012550155101110050381051011900

5038105101210050381051012900503810510130005038105103101050381051051000

5038306

5105210050383051052900

50

38

3

毛条

4

糖

5

羊毛

2

玉米

3

稻谷和大米

1

小麦

关税配额商品进口税率表

进口关税税率表

2019

税 号 物品类别 范 围

06000000 箱包及鞋靴

鞋靴:包括皮鞋、皮靴、运动鞋、其他鞋靴等。

表、钟及其

表:包括高档手表外其他各种表; 07000000 钟:包括座钟、挂钟、台钟、落地钟等; 配件、附件

配件附件:包括各种表、钟的配件、附件。

金银、贵重

金银:包括金、银、铂等贵金属及包贵金属,贵金属及 08000000 首饰及珠宝

包贵金属制的首饰 (以贱金属为底的非镶嵌钻石的包贵

玉石 金属首饰除外)、金银器和其他制品。

金银、贵重

08000000 首饰及珠宝 钻石及钻石首饰。

玉石

洗护用品:包括清洁用品、护肤用品、护发用品和其他 洗护用品。

清洁用品:洗面奶(乳、皂)、洁面霜(露、蜜、粉、 者哩)、卸妆水(乳、膏、液、油)、鼻贴膜、去黑头 膏(液)、剃须膏(泡沫)、磨砂膏、按摩膏、去角质 膏(粉),牙膏、牙粉、牙线、漱口水,香皂、浴液、

洗手液;

化妆品、洗

护肤用品:化妆水(含爽肤水、柔肤水、紧肤水、护肤

09000000 水、收缩水)、须后水、面霜、眼霜、日霜、晚霜、冷 护用品

霜、防晒霜(油)、晒黑油、祛斑霜、护肤膏(霜、露、

乳液、喷雾)、精油、隔离霜、面膜、面膜膏(粉)、 眼膜、颈膜、护手霜、润唇膏,痱子粉、爽身粉、防蚊 液、皮肤护理软膏;

护发用品:洗 /护发液、发乳、发油、发蜡、焗油膏、 发胶、发泥、定型水(啫哩、 摩丝)、烫发剂、 染发剂; 其他用品:丰(美、健)乳霜、纤体霜(膏)、健美霜、 紧致霜、除臭露(剂)等。

食品:包括乳制品、糖制品、调味品,冬虫夏草、高丽 1000000 食品、饮料

进⼝关税税率计算公式是怎样的

关税属于我国税法中的种。根据进⼝的或许进⾏缴纳的⼀种税费,所以称之为进⼝关税。⼀般进⼝关税都是由海关检查时就应该进⾏收取的⼀种税费,是不可以进⾏抵扣额。下⾯店铺⼩编来为你解答,希望对你有所帮助。

⼀、进⼝关税税率计算公式是怎样的?

计算进⼝关税税款的基本公式是:进⼝关税税额=完税价格×进⼝关税税率

在计算关税时应注意以下⼏点:

1、进⼝税款缴纳形式为⼈民币。进⼝货物以外币计价成交的,由海关按照签发税款缴纳证之⽇国家外汇管理部门公布的⼈民币外汇牌价的买卖中间价折合⼈民币计征。⼈民币外汇牌价表未列⼊的外币,按国家外汇管理部门确定的汇率折合⼈民币。

2、完税价格⾦额计算到元为⽌,元以下四舍五⼊。完税税额计算到分为⽌,分以下四舍五⼊。

3、⼀票货物的关税税额在⼈民币50元以下的免税。进⼝货物的成交价格,因有不同的成交条件⽽有不同的价格形式,常⽤的价格条款,有FOB、CFR、CIF三种。现根据三种常⽤的价格条款分别举例介绍进⼝税款的计算。

⼆、进⼝关税的税率适⽤原则是什么?

1、原产于共同适⽤最惠国待遇条款的世界贸易组织成员的进⼝货物,原产于与中华⼈民共和国签订含有相互给予最惠国待遇条款的双边贸易协定的国家或者地区的进⼝货物,以及原产于中华⼈民共和国境内的进⼝货物,适⽤最惠国税率。

2、原产于与中华⼈民共和国签订含有关税优惠条款的区域性贸易协定的国家或者地区的进⼝货物,适⽤协定税率。

3、原产于与中华⼈民共和国签订含有特殊关税优惠条款的贸易协定的国家或者地区的进⼝货物,适⽤特惠税率。