2017最新资产负债表样表

- 格式:doc

- 大小:69.50 KB

- 文档页数:2

(完整word版)资产负债表空白表格

资产负债表

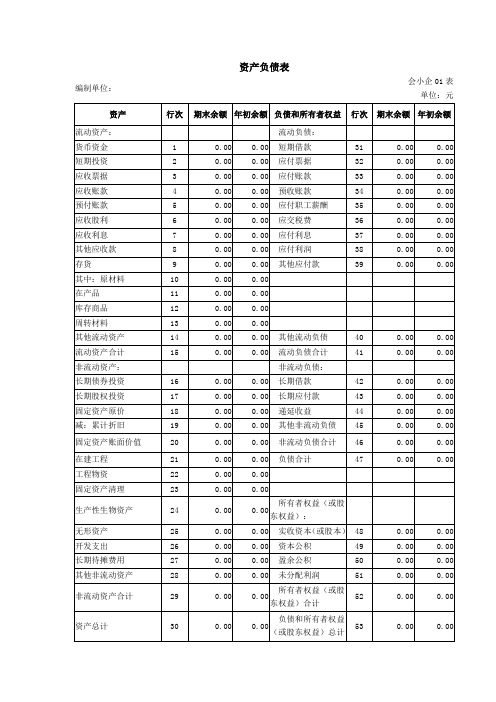

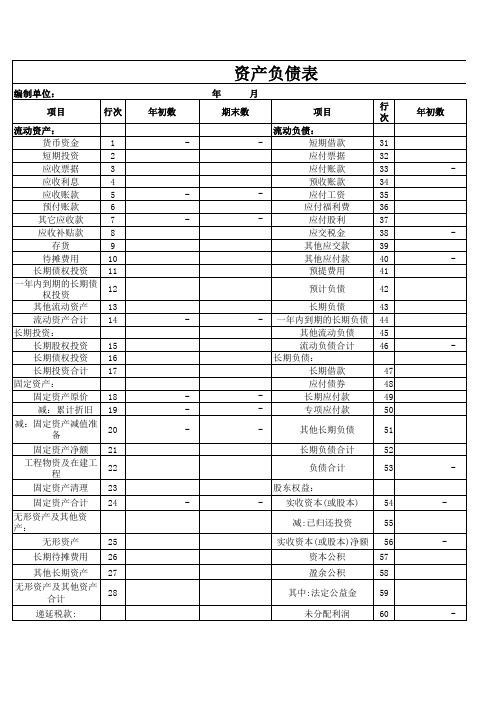

编制单位:年月日单位:元

资产

流动资产:行

次

年初数期末数负债和所有者权益

(或股东权益)

流动负债:

行

次

年初数期末数

货币资金短期借款

短期投资应收票据应付票据应付账款

应收股息应收帐款应代付职工薪酬应付福利费

其他应收款应付利润

存货

待摊费用应交税金其他应交款

一年内到期的长期债权投资

其他流动资产其他应付款预提费用

流动资产合计一年内到期的长期负债

长期投资:长期股权投资其他流动负债流动负债合计

长期债权投资长期投资合计长期负债:长期借款

固定资产:长期应付款

固定资产原价

减:累计折旧其他长期负债固定资产净值长期负债合计3 工程物质

在建工程负债合计

固定资产清理固定资产合计所有者权益(或股东权益):

实收资本

无形资产及其他

资产:

资本公积

无形资产

长期待摊费用盈余公积

其中:法定公益金

其他长期资产无形资产及其他未分配利润所有者权益(或股东权益)合计

资产合计负债和所有者权益

(或股东权益)总计

利润表

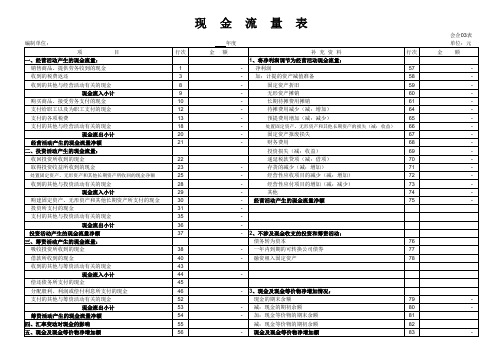

编制单位:年月日单位:元

行次本月数本年累计数项目

一、主营业务收入

减:主营业务成本

主营业务税金及附加

二、主营业务利润(亏损以“—”号填列)加:其他业务利润(亏损以“—”号填列)减:营业费用

管理费用

财务费用

三、营业利润(亏损以“—”号填列)加:投资收益(损失以“—”号填列)

营业外收入

减:营业外支出

四、利润总额(亏损总额以“—”号填列)减:所得税

五、净利润(净亏损以“—”号填列)。

2017新会计准则企业财务报表1

附件:一般企业财务报表格式

资产负债表

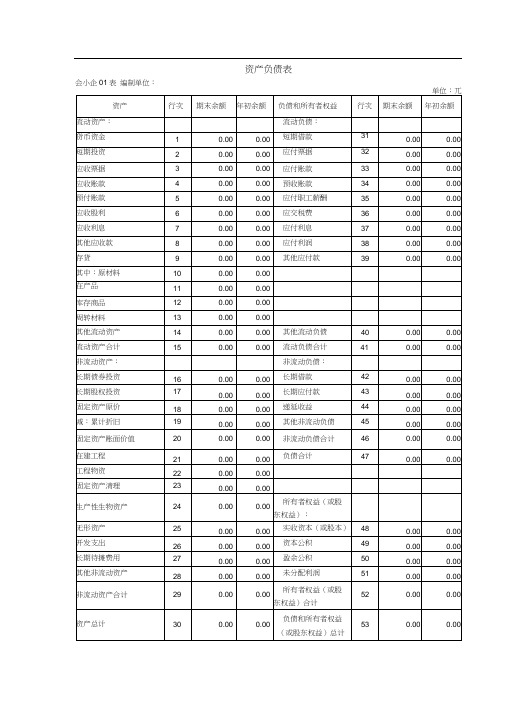

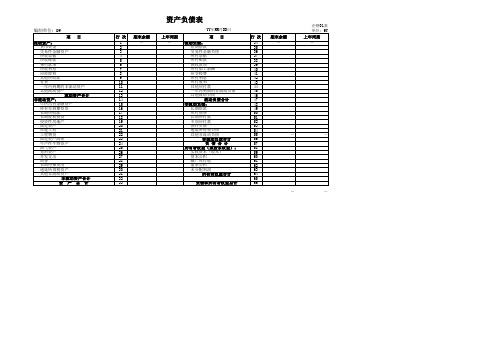

会企 01 表

编制单位: 年月日单位: 元

1.新增“持有待售资产”行项目,反映资产负债表日划分为持

有待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动资产的期末账面价值。

该项目应根据在资产类科目新设置的“持有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金额填列。

2.新增“持有待售负债”行项目,反映资产负债表日处置组中

与划分为持有待售类别的资产直接相关的负债的期末账面价值。

该项

目应根据在负债类科目新设置的“持有待售负债”科目的期末余额填列。

完整资产负债表和损益表负债表:1 资产assets11~ 12 流动资产current assets111 现金及约当现金cash and cash equivalents1111 库存现金cash on hand1112 零用金/周转金petty cash/revolving funds1113 银行存款cash in banks1116 在途现金cash in transit1117 约当现金cash equivalents1118 其它现金及约当现金other cash and cash equivalents112 短期投资short-term investment1121 短期投资-股票short-term investments - stock1122 短期投资-短期票券short-term investments - short-term notes and bills1123 短期投资-政府债券short-term investments - government bonds1124 短期投资-受益凭证short-term investments - beneficiary certificates1125 短期投资-公司债short-term investments - corporate bonds 1128 短期投资-其它short-term investments - other1129 备抵短期投资跌价损失allowance for reduction of short-term investment to market113 应收票据notes receivable1131 应收票据notes receivable1132 应收票据贴现discounted notes receivable1137 应收票据-关系人notes receivable - related parties1138 其它应收票据other notes receivable1139 备抵呆帐-应收票据allowance for uncollectible accounts- notes receivable114 应收账款accounts receivable1141 应收账款accounts receivable1142 应收分期账款installment accounts receivable1147 应收账款-关系人accounts receivable - related parties 1149 备抵呆帐-应收账款allowance for uncollectible accounts - accounts receivable118 其它应收款other receivables1181 应收出售远汇款forward exchange contract receivable1182 应收远汇款-外币forward exchange contract receivable - foreign currencies1183 买卖远汇折价discount on forward exchange contract1184 应收收益earned revenue receivable1185 应收退税款income tax refund receivable1187 其它应收款- 关系人other receivables - related parties 1188 其它应收款- 其它other receivables - other1189 备抵呆帐- 其它应收款allowance for uncollectible accounts - other receivables121~122 存货inventories1211 商品存货merchandise inventory1212 寄销商品consigned goods1213 在途商品goods in transit1219 备抵存货跌价损失allowance for reduction of inventory to market1221 制成品finished goods1222 寄销制成品consigned finished goods1223 副产品by-products1224 在制品work in process1225 委外加工work in process - outsourced1226 原料raw materials1227 物料supplies1228 在途原物料materials and supplies in transit1229 备抵存货跌价损失allowance for reduction of inventory to market125 预付费用prepaid expenses1251 预付薪资prepaid payroll1252 预付租金prepaid rents1253 预付保险费prepaid insurance1254 用品盘存office supplies1255 预付所得税prepaid income tax1258 其它预付费用other prepaid expenses126 预付款项prepayments1261 预付货款prepayment for purchases1268 其它预付款项other prepayments128~129 其它流动资产other current assets1281 进项税额VAT paid ( or input tax)1282 留抵税额excess VAT paid (or overpaid VAT)1283 暂付款temporary payments1284 代付款payment on behalf of others1285 员工借支advances to employees1286 存出保证金refundable deposits1287 受限制存款certificate of deposit-restricted1291 递延所得税资产deferred income tax assets1292 递延兑换损失deferred foreign exchange losses 1293 业主(股东)往来owners(stockholders) current account 1294 同业往来current account with others1298 其它流动资产-其它other current assets - other13 基金及长期投资funds and long-term investments131 基金funds1311 偿债基金redemption fund (or sinking fund)1312 改良及扩充基金fund for improvement and expansion1313 意外损失准备基金contingency fund1314 退休基金pension fund1318 其它基金other funds132 长期投资long-term investments1321 长期股权投资long-term equity investments1322 长期债券投资long-term bond investments1323 长期不动产投资long-term real estate investments1324 人寿保险现金解约价值cash surrender value of life insurance1328 其它长期投资other long-term investments1329 备抵长期投资跌价损失allowance for excess of cost over market value of long-term investments14~ 15 固定资产property , plant, and equipment141 土地land1411 土地land1418 土地-重估增值land - revaluation increments142 土地改良物land improvements1421 土地改良物land improvements1428 土地改良物-重估增值land improvements - revaluationincrements1429 累积折旧-土地改良物accumulated depreciation - land improvements143 房屋及建物buildings1431 房屋及建物buildings1438 房屋及建物-重估增值buildings -revaluation increments 1439 累积折旧-房屋及建物accumulated depreciation - buildings 144~146 机(器)具及设备machinery and equipment1441 机(器)具machinery1448 机(器)具-重估增值machinery - revaluation increments 1449 累积折旧-机(器)具accumulated depreciation - machinery 151 租赁资产leased assets1511 租赁资产leased assets1519 累积折旧-租赁资产accumulated depreciation - leased assets152 租赁权益改良leasehold improvements1521 租赁权益改良leasehold improvements1529 累积折旧- 租赁权益改良accumulated depreciation - leasehold improvements156 未完工程及预付购置设备款construction in progress and prepayments for equipment1561 未完工程construction in progress1562 预付购置设备款prepayment for equipment158 杂项固定资产miscellaneous property, plant, and equipment 1581 杂项固定资产miscellaneous property, plant, and equipment 1588 杂项固定资产-重估增值miscellaneous property, plant, and equipment - revaluation increments1589 累积折旧- 杂项固定资产accumulated depreciation - miscellaneous property, plant, and equipment16 递耗资产depletable assets161 递耗资产depletable assets1611 天然资源natural resources1618 天然资源-重估增值natural resources -revaluation increments1619 累积折耗-天然资源accumulated depletion - natural resources17 无形资产intangible assets171 商标权trademarks1711 商标权trademarks172 专利权patents1721 专利权patents173 特许权franchise1731 特许权franchise174 著作权copyright1741 著作权copyright175 计算机软件computer software1751 计算机软件computer software cost176 商誉goodwill1761 商誉goodwill177 开办费organization costs1771 开办费organization costs178 其它无形资产other intangibles1781 递延退休金成本deferred pension costs1782 租赁权益改良leasehold improvements1788 其它无形资产-其它other intangible assets - other18 其它资产other assets181 递延资产deferred assets1811 债券发行成本deferred bond issuance costs1812 长期预付租金long-term prepaid rent1813 长期预付保险费long-term prepaid insurance1814 递延所得税资产deferred income tax assets1815 预付退休金prepaid pension cost1818 其它递延资产other deferred assets182 闲置资产idle assets1821 闲置资产idle assets184 长期应收票据及款项与催收账款long-term notes , accountsand overdue receivables1841 长期应收票据long-term notes receivable1842 长期应收账款long-term accounts receivable1843 催收账款overdue receivables1847 长期应收票据及款项与催收账款-关系人long-term notes, accounts and overdue receivables- related parties1848 其它长期应收款项other long-term receivables1849 备抵呆帐-长期应收票据及款项与催收账款allowance for uncollectible accounts - long-term notes, accounts and overdue receivables185 出租资产assets leased to others1851 出租资产assets leased to others1858 出租资产-重估增值assets leased to others - incremental value from revaluation1859 累积折旧-出租资产accumulated depreciation - assets leased to others186 存出保证金refundable deposit1861 存出保证金refundable deposits188 杂项资产miscellaneous assets1881 受限制存款certificate of deposit - restricted1888 杂项资产-其它miscellaneous assets - other2 负债liabilities21~ 22 流动负债current liabilities211 短期借款short-term borrowings(debt)2111 银行透支bank overdraft2112 银行借款bank loan2114 短期借款-业主short-term borrowings - owners2115 短期借款-员工short-term borrowings - employees2117 短期借款-关系人short-term borrowings- related parties 2118 短期借款-其它short-term borrowings - other212 应付短期票券short-term notes and bills payable2121 应付商业本票commercial paper payable2122 银行承兑汇票bank acceptance2128 其它应付短期票券other short-term notes and bills payable 2129 应付短期票券折价discount on short-term notes and bills payable213 应付票据notes payable2131 应付票据notes payable2137 应付票据-关系人notes payable - related parties2138 其它应付票据other notes payable214 应付账款accounts payable2141 应付账款accounts payable2147 应付账款-关系人accounts payable - related parties216 应付所得税income taxes payable2161 应付所得税income tax payable217 应付费用accrued expenses2171 应付薪工accrued payroll2172 应付租金accrued rent payable2173 应付利息accrued interest payable2174 应付营业税accrued VAT payable2175 应付税捐-其它accrued taxes payable- other2178 其它应付费用other accrued expenses payable218~219 其它应付款other payables2181 应付购入远汇款forward exchange contract payable2182 应付远汇款-外币forward exchange contract payable - foreign currencies2183 买卖远汇溢价premium on forward exchange contract2184 应付土地房屋款payables on land and building purchased 2185 应付设备款Payables on equipment2187 其它应付款-关系人other payables - related parties2191 应付股利dividend payable2192 应付红利bonus payable2193 应付董监事酬劳compensation payable to directors and supervisors2198 其它应付款-其它other payables - other226 预收款项advance receipts2261 预收货款sales revenue received in advance2262 预收收入revenue received in advance2268 其它预收款other advance receipts227 一年或一营业周期内到期长期负债long-term liabilities -current portion2271 一年或一营业周期内到期公司债corporate bonds payable - current portion2272 一年或一营业周期内到期长期借款long-term loans payable - current portion2273 一年或一营业周期内到期长期应付票据及款项long-term notes and accounts payable due within one year or one operating cycle2277 一年或一营业周期内到期长期应付票据及款项-关系人long-term notes and accounts payables to related parties - current portion2278 其它一年或一营业周期内到期长期负债other long-term liabilities - current portion228~229 其它流动负债other current liabilities2281 销项税额VAT received(or output tax)2283 暂收款temporary receipts2284 代收款receipts under custody2285 估计售后服务/保固负债estimated warranty liabilities2291 递延所得税负债deferred income tax liabilities2292 递延兑换利益deferred foreign exchange gain2293 业主(股东)往来owners current account2294 同业往来current account with others2298 其它流动负债-其它other current liabilities - others23 长期负债long-term liabilities231 应付公司债corporate bonds payable2311 应付公司债corporate bonds payable2319 应付公司债溢(折)价premium(discount) on corporate bonds payable232 长期借款long-term loans payable2321 长期银行借款long-term loans payable - bank2324 长期借款-业主long-term loans payable - owners2325 长期借款-员工long-term loans payable - employees2327 长期借款-关系人long-term loans payable - related parties 2328 长期借款-其它long-term loans payable - other233 长期应付票据及款项long-term notes and accounts payable 2331 长期应付票据long-term notes payable2332 长期应付账款long-term accounts pay-able2333 长期应付租赁负债long-term capital lease liabilities2337 长期应付票据及款项-关系人Long-term notes and accountspayable - related parties2338 其它长期应付款项other long-term payables234 估计应付土地增值税accrued liabilities for land value increment tax2341 估计应付土地增值税estimated accrued land value incremental tax pay-able235 应计退休金负债accrued pension liabilities2351 应计退休金负债accrued pension liabilities238 其它长期负债other long-term liabilities2388 其它长期负债-其它other long-term liabilities - other28 其它负债other liabilities281 递延负债deferred liabilities2811 递延收入deferred revenue2814 递延所得税负债deferred income tax liabilities2818 其它递延负债other deferred liabilities286 存入保证金deposits received2861 存入保证金guarantee deposit received288 杂项负债miscellaneous liabilities2888 杂项负债-其它miscellaneous liabilities损益表:项目ITEMS产品销售收入Sales其中:出口产品销售收入Including:Export sales减:销售折扣与折让Less:Sales discounts and allowances产品销售净额Net sales减:产品销售税金Less:Sales tax产品销售成本Cost of sales其中:出口产品销售成本Including:Cost of export sales产品销售毛利Gross profit减:销售费用Less:Selling expense管理费用General and administrative expense财务费用Financial expense其中:利息支出(减利息收入) Including:Interest expense ( less interest income )汇兑损失(减汇兑收益) Exchange loss ( less exchange gain )产品销售利润Income from main operation加:其他业务利润Add:Income from other operations营业利润Operating income加:投资收益Add:Investment income营业外收入Non-operating income减:营业外支出Less:Non-operating expense加:以前年度损益调整Add:Adjustment to prior year\'s income and expense利润总额Income before tax减:所得税Less:Income tax净利润NET INCOME 资金量资产负债表Balance Sheet资产ASSETS流动资产:Current asset货币资金Cash(currency fund)Bank短期投资Short-term investment应收票据Notes receivable应收股利Dividends receivable应收利息Interests receivable应收账款Accounts receivable其他应收款Other receivable预付账款Advances to suppliers应收补贴款Subsidies receivable存货Inventories待摊费用Prepaid expenses一年内到期的长期债券投资Long-term investments maturing within one year其他流动资产Other current assets流动资产合计T otal current assets长期投资:LONG TERM INVESTMENTS长期股权投资Long-term equity investment长期债权投资Long-term debt investment长期投资合计T otal long term investment固定资产:FIXED ASSETS:固定资产原值Fixed assets-cost减:累计折旧Less:Accumulated depreciation固定资产净值Fixed assets-net value减:固定资产减值准备Less: Impairment of fixed assets固定资产净额Fixed assets-book value工程物资Materials for projects在建工程Construction in progress固定资产清理Disposal of fixed assets固定资产合计T otal Fixed Assets无形资产及其它资产INTANGIBLE ASSETS AND OTHER ASSETS:无形资产Intangible assets长期待摊费用Long-term deferred expenses其他长期资产Other long-term assets无形资产及其他资产合计T otal intangible assets and other assets递延税项Deferred tax递延税款借项Deferred tax debit资产总计TOTAL ASSETS负债及所有者权益(或股东权益)LIABILITIES AND OWNER`S EQUITY流动负债:CURRENT LIABILITIES短期借款Short-term loans应付票据Notes payable应付账款Accounts payable预收账款Advances from customers应付工资Accrued payroll应付福利费Accrued Employee’s welfare e xpenses应付股利Dividends payable未交税金Taxes payable其他应交款Other taxes and expenses payable其他应付款Other payables预提费用Accrued expenses预提负债Provisions一年内到期的长期负债Long-term liabilities due within one year其他流动负债Other current liabilities流动负债合计T otal current liabilities长期负债:LONG-TERM LIABILITIES:长期借款Long-term loans应付债券Bonds payable长期应付款Long-term accounts payable专项应付款Specific accounts payable其他长期负债Other long-term liabilities长期负债合计T otal long-term liabilities递延税项:Deferred tax递延税款贷项Deferred tax credit负债合计Total other liabilities所有者权益:(或股东权益)OWNER`S EQUITY实收资本(或股本)Paid-in capital减:已归还投资Less:Investments returned实收资本(或股本)净额Paid-in capital-net资本公积Capital surplus盈余公积Surplus from profits其中:法定公益金Including:statutory public welfare fund未分配利润Undistributed profit所有者权益(或股东权益)合计Total owner`s equity负债及所有者权益(或股东权益)合计TOTAL LIABILITIES AND OWNER`S EQUITY损益表Profit and Loss Statement项目ITEMS一、营业收入Income from main operation减:营业成本Less:Cost of main operation营业税金及附加Tax and additional expense二、经营利润Income from main operation加:其他业务利润Add:Income from other operation 减:营业费用Less:Operating expense管理费用General and administrative expense财务费用Financial expense三、营业利润Operating Income加:投资收益Add:Investment income补贴收入Income from subsidies营业外收入Non-operating income减:营业外支出Less:Non-operating expense四、利润总额Income before tax减:所得税Less:Income tax五、净利润NET INCOME会计科目中英文对照表一、资产类Assets流动资产Current assets货币资金Cash and cash equivalents1001现金Cash1002 银行存款Cash in bank1009 其他货币资金Other cash and cash equivalents100901 外埠存款Other city Cash in bank100902 银行本票Cashier's cheque100903 银行汇票Bank draft100904 信用卡Credit card100905 信用证保证金L/C Guarantee deposits100906 存出投资款Refundable deposits1101 短期投资Short-term investments110101 股票Short-term investments - stock110102 债券Short-term investments - corporate bonds110103 基金Short-term investments - corporate funds110110 其他Short-term investments - other1102 短期投资跌价准备Short-term investments falling price reserves应收款Account receivable1111 应收票据Note receivable银行承兑汇票Bank acceptance商业承兑汇票Trade acceptance1121 应收股利Dividend receivable1122 应收利息Interest receivable1131 应收账款Account receivable1133 其他应收款Other notes receivable1141 坏账准备Bad debt reserves1151 预付账款Advance money1161 应收补贴款Cover deficit by state subsidies of receivable库存资产Inventories1201 物资采购Supplies purchasing1211 原材料Raw materials1221 包装物Wrappage1231 低值易耗品Low-value consumption goods1232 材料成本差异Materials cost variance1241 自制半成品Semi-Finished goods1243 库存商品Finished goods1244 商品进销差价Differences between purchasing and selling price1251 委托加工物资Work in process - outsourced1261 委托代销商品Trust to and sell the goods on a commission basis1271 受托代销商品Commissioned and sell the goods on a commission basis1281 存货跌价准备Inventory falling price reserves1291 分期收款发出商品Collect money and send out the goods by stages1301 待摊费用Deferred and prepaid expenses长期投资Long-term investment1401 长期股权投资Long-term investment on stocks140101 股票投资Investment on stocks140102 其他股权投资Other investment on stocks1402 长期债权投资Long-term investment on bonds140201 债券投资Investment on bonds140202 其他债权投资Other investment on bonds1421 长期投资减值准备Long-term investments depreciation reserves股权投资减值准备Stock rights investment depreciation reserves 债权投资减值准备Bcreditor's rights investment depreciation reserves1431 委托贷款Entrust loans143101 本金Principal143102 利息Interest143103 减值准备Depreciation reserves1501 固定资产Fixed assets房屋Building建筑物Structure机器设备Machinery equipment运输设备Transportation facilities工具器具Instruments and implement1502 累计折旧Accumulated depreciation1505 固定资产减值准备Fixed assets depreciation reserves房屋、建筑物减值准备Building/structure depreciation reserves机器设备减值准备Machinery equipment depreciation reserves 1601 工程物资Project goods and material160101 专用材料Special-purpose material160102 专用设备Special-purpose equipment160103 预付大型设备款Prepayments for equipment160104 为生产准备的工具及器具Preparative instruments and implement for fabricate1603 在建工程Construction-in-process安装工程Erection works在安装设备Erecting equipment-in-process技术改造工程T echnical innovation project大修理工程General overhaul project1605 在建工程减值准备Construction-in-process depreciation reserves1701 固定资产清理Liquidation of fixed assets1801 无形资产Intangible assets专利权Patents非专利技术Non-Patents商标权Trademarks, Trade names著作权Copyrights土地使用权T enure商誉Goodwill1805 无形资产减值准备Intangible Assets depreciation reserves 专利权减值准备Patent rights depreciation reserves商标权减值准备trademark rights depreciation reserves1815 未确认融资费用Unacknowledged financial charges待处理财产损溢Wait deal assets loss or income1901 长期待摊费用Long-term deferred and prepaid expenses 1911 待处理财产损溢Wait deal assets loss or income191101待处理流动资产损溢Wait deal intangible assets loss or income191102待处理固定资产损溢Wait deal fixed assets loss or income 二、负债类Liability短期负债Current liability2101 短期借款Short-term borrowing2111 应付票据Notes payable银行承兑汇票Bank acceptance商业承兑汇票Trade acceptance2121 应付账款Account payable2131 预收账款Deposit received2141 代销商品款Proxy sale goods revenue2151 应付工资Accrued wages2153 应付福利费Accrued welfarism2161 应付股利Dividends payable2171 应交税金Tax payable217101 应交增值税value added tax payable21710101 进项税额Withholdings on VAT21710102 已交税金Paying tax21710103 转出未交增值税Unpaid VAT changeover21710104 减免税款Tax deduction21710105 销项税额Substituted money on VAT21710106 出口退税Tax reimbursement for export21710107 进项税额转出Changeover withnoldings on VAT 21710108 出口抵减内销产品应纳税额Export deduct domestic sales goods tax21710109 转出多交增值税Overpaid VAT changeover21710110 未交增值税Unpaid VAT217102 应交营业税Business tax payable217103 应交消费税Consumption tax payable217104 应交资源税Resources tax payable217105 应交所得税Income tax payable217106 应交土地增值税Increment tax on land value payable 217107 应交城市维护建设税Tax for maintaining and building cities payable217108 应交房产税Housing property tax payable217109 应交土地使用税T enure tax payable217110 应交车船使用税Vehicle and vessel usage license plate tax(VVULPT) payable217111 应交个人所得税Personal income tax payable2176 其他应交款Other fund in conformity with paying2181 其他应付款Other payables2191 预提费用Drawing expense in advance其他负债Other liabilities2201 待转资产价值Pending changerover assets value2211 预计负债Anticipation liabilities长期负债Long-term Liabilities2301 长期借款Long-term loans一年内到期的长期借款Long-term loans due within one year一年后到期的长期借款Long-term loans due over one year2311 应付债券Bonds payable231101 债券面值Face value, Par value231102 债券溢价Premium on bonds231103 债券折价Discount on bonds231104 应计利息Accrued interest2321 长期应付款Long-term account payable应付融资租赁款Accrued financial lease outlay一年内到期的长期应付Long-term account payable due within one year一年后到期的长期应付Long-term account payable over one year 2331 专项应付款Special payable一年内到期的专项应付Long-term special payable due within one year一年后到期的专项应付Long-term special payable over one year 2341 递延税款Deferral taxes三、所有者权益类OWNERS' EQUITY资本Capital3101 实收资本(或股本) Paid-up capital(or stock)实收资本Paicl-up capital实收股本Paid-up stock3103 已归还投资Investment Returned公积3111 资本公积Capital reserve311101 资本(或股本)溢价Cpital(or Stock) premium311102 接受捐赠非现金资产准备Receive non-cash donatereserve311103 股权投资准备Stock right investment reserves311105 拨款转入Allocate sums changeover in311106 外币资本折算差额Foreign currency capital311107 其他资本公积Other capital reserve3121 盈余公积Surplus reserves312101 法定盈余公积Legal surplus312102 任意盈余公积Free surplus reserves312103 法定公益金Legal public welfare fund312104 储备基金Reserve fund312105 企业发展基金Enterprise expension fund312106 利润归还投资Profits capitalizad on return of investment 利润Profits3131 本年利润Current year profits3141 利润分配Profit distribution314101 其他转入Other chengeover in314102 提取法定盈余公积Withdrawal legal surplus314103 提取法定公益金Withdrawal legal public welfare funds 314104 提取储备基金Withdrawal reserve fund314105 提取企业发展基金Withdrawal reserve for business expansion314106 提取职工奖励及福利基金Withdrawal staff and workers'bonus and welfare fund314107 利润归还投资Profits capitalizad on return of investment 314108 应付优先股股利Preferred Stock dividends payable 314109 提取任意盈余公积Withdrawal other common accumulation fund314110 应付普通股股利Common Stock dividends payable 314111 转作资本(或股本)的普通股股利Common Stock dividends change to assets(or stock)314115 未分配利润Undistributed profit四、成本类Cost4101 生产成本Cost of manufacture410101 基本生产成本Base cost of manufacture410102 辅助生产成本Auxiliary cost of manufacture4105 制造费用Manufacturing overhead材料费Materials管理人员工资Executive Salaries奖金Wages退职金Retirement allowance补贴Bonus外保劳务费Outsourcing fee福利费Employee benefits/welfare会议费Coferemce加班餐费Special duties市内交通费Business traveling通讯费Correspondence电话费Correspondence水电取暖费Water and Steam税费Taxes and dues租赁费Rent管理费Maintenance车辆维护费Vehicles maintenance油料费Vehicles maintenance培训费Education and training接待费Entertainment图书、印刷费Books and printing运费Transpotation保险费Insurance premium支付手续费Commission杂费Sundry charges折旧费Depreciation expense机物料消耗Article of consumption劳动保护费Labor protection fees季节性停工损失Loss on seasonality cessation 4107 劳务成本Service costs五、损益类Profit and loss收入Income业务收入OPERATING INCOME5101 主营业务收入Prime operating revenue产品销售收入Sales revenue服务收入Service revenue5102 其他业务收入Other operating revenue材料销售Sales materials代购代售包装物出租Wrappage lease出让资产使用权收入Remise right of assets revenue返还所得税Reimbursement of income tax其他收入Other revenue5201 投资收益Investment income短期投资收益Current investment income长期投资收益Long-term investment income计提的委托贷款减值准备Withdrawal of entrust loans reserves 5203 补贴收入Subsidize revenue国家扶持补贴收入Subsidize revenue from country其他补贴收入Other subsidize revenue5301 营业外收入NON-OPERATING INCOME非货币性交易收益Non-cash deal income现金溢余Cash overage处置固定资产净收益Net income on disposal of fixed assets 出售无形资产收益Income on sales of intangible assets固定资产盘盈Fixed assets inventory profit罚款净收入Net amercement income支出Outlay业务支出Revenue charges5401 主营业务成本Operating costs产品销售成本Cost of goods sold服务成本Cost of service5402 主营业务税金及附加Tax and associate charge营业税Sales tax消费税Consumption tax城市维护建设税Tax for maintaining and building cities资源税Resources tax土地增值税Increment tax on land value5405 其他业务支出Other business expense销售其他材料成本Other cost of material sale其他劳务成本Other cost of service其他业务税金及附加费Other tax and associate charge费用Expenses5501 营业费用Operating expenses代销手续费Consignment commission charge运杂费Transpotation保险费Insurance premium展览费Exhibition fees广告费Advertising fees5502 管理费用Adminisstrative expenses职工工资Staff Salaries修理费Repair charge低值易耗摊销Article of consumption办公费Office allowance差旅费Travelling expense工会经费Labour union expenditure研究与开发费Research and development expense 福利费Employee benefits/welfare职工教育经费Personnel education待业保险费Unemployment insurance劳动保险费Labour insurance医疗保险费Medical insurance会议费Coferemce聘请中介机构费Intermediary organs咨询费Consult fees诉讼费Legal cost业务招待费Business entertainment技术转让费T echnology transfer fees矿产资源补偿费Mineral resources compensation fees排污费Pollution discharge fees房产税Housing property tax车船使用税Vehicle and vessel usage license plate tax(VVULPT) 土地使用税T enure tax印花税Stamp tax5503 财务费用Finance charge利息支出Interest exchange汇兑损失Foreign exchange loss各项手续费Charge for trouble各项专门借款费用Special-borrowing cost5601 营业外支出Nonbusiness expenditure捐赠支出Donation outlay减值准备金Depreciation reserves非常损失Extraordinary loss处理固定资产净损失Net loss on disposal of fixed assets出售无形资产损失Loss on sales of intangible assets固定资产盘亏Fixed assets inventory loss债务重组损失Loss on arrangement罚款支出Amercement outlay5701 所得税Income tax以前年度损益调整Prior year income adjustmentChart of AccountsChinese B.E.现金Cash on Hand银行存款Cash in Bank其他货币资金Other Monetary Funds短期投资Short-Term Investments短期投资跌价准备Reserve against Price Decline of Short-Term Investments应收票据Notes Receivable应收股利Dividends Receivable应收利息Interests Receivable应收帐款Accounts Receivable坏帐准备Provision for Bad Debts预付帐款Prepayments应收补贴款Grant-in-Aid Receivable其他应收款Other Receivables在途物资Materials in Transit原材料Materials and Supplies包装物Containers低值易耗品Low-Priced and Perishable Articles库存商品Goods in Stock委托加工物资Customers' Materials to Be Processed委托代销商品Consignment-out受托代销商品Consignment-in存货跌价准备Reserve for Inventory Price Decline分期收款发出商品Merchandise Shipped on Installment sales待摊费用Prepaid Expense长期股权投资Long-T erm Investments in Stock Ownership 长期债权投资Long-T erm Investments in Claimable Assets 长期投资减值准备Reserve for Depreciation of Long-T erm Investments固定资产Fixed Assets累计折旧Accumulated Depreciation工程物资Engineering Material在建工程Construction in Progress固定资产清理Disposal of Fixed Assets无形资产Intangible Assets开办费Organization Expense长期待摊费用Long-T erm Prepaid Expense待处理财产损益Property Losses and Gains in Suspense 短期借款Short-Term Loans应付票据Notes Payable应付帐款Accounts Payable预收帐款Advance Received代销商品款Consignment-in应付工资Accrued Payroll应付福利费Welfare Expense Payable 应付股利Dividends Payable应交税金Taxes Payable其他应交款Other Payables其他应付款Other Accrued Payable预提费用Withdrawal in Advance长期借款Long-Term Loans应付债券Depentures Payable长期应付款Long-Term Payables递延税款Deferred Tax住房周转金Housing Revolving Fund 股本Capital Stock资本公积Capital Surplus盈余公积Surplus本年利润Current Y ear Net Income利润分配Profit Distribution生产成本Costs of Production制造费用Manufacturing Expenses主营业务收入Income from Main Operation主营业务成本Costs of Main Operation其他业务收入Income from Other Operations其他业务支出Other Business Expenditure营业外收入Non-Operating Income营业外支出Non-Operating Expenses投资收益Investment Income补贴收入Subsidies营业费用Operating Expenses管理费用General and Administrative Expense财务费用Financial Expenses主营业务税金及附加Main Operation Tax and Additional Expenses折扣与折让Discounts and Allowances所得税Income Tax存货跌价损失Loss on Decline in Price of Inventories以前年度损益调整Adjustment to Prior Year's Income and Expense税务专用词汇State Administration for Taxation 国家税务总局Local Taxation bureau 地方税务局Business Tax 营业税Individual Income Tax 个人所得税Income Tax for Enterprises企业所得税Income Tax for Enterprises with Foreign Investment and Foreign Enterprises外商投资企业和外国企业所得税tax returns filing 纳税申报taxes payable 应交税金the assessable period for tax payment 纳税期限the timing of tax liability arising 纳税义务发生时间consolidate reporting 合并申报the local competent tax authority 当地主管税务机关the outbound business activity 外出经营活动Tax Inspection Report 纳税检查报告tax avoidance 逃税tax evasion 避税tax base 税基refund after collection 先征后退withhold and remit tax 代扣代缴collect and remit tax 代收代缴income from authors remuneration 稿酬所得income from remuneration for personal service 劳务报酬所得income from lease of property 财产租赁所得。

资产负债表模板:简化财务管理的利器一、模板概述资产负债表模板是一种标准化、格式化的财务报表,旨在帮助企业和个人高效地整理和展示资产、负债及所有者权益情况。

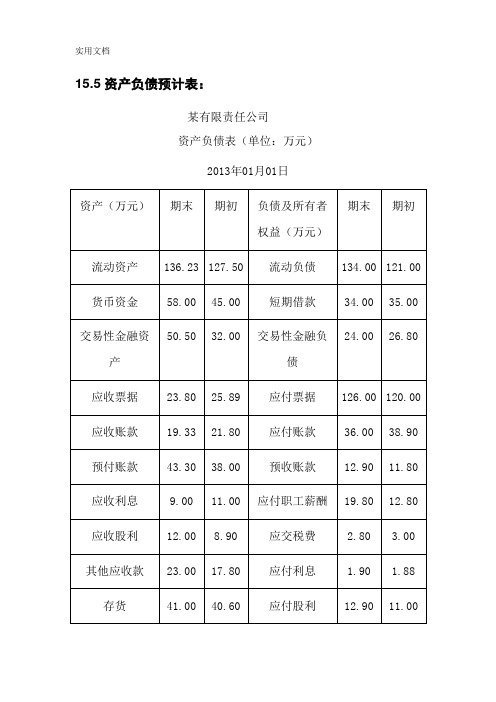

通过使用模板,您可以轻松地梳理财务数据,确保信息的准确性和完整性,从而更好地进行财务分析和决策。

二、模板结构1. 资产部分(1)流动资产:包括现金、银行存款、应收账款、存货等,按实际金额填写。

(2)非流动资产:包括长期投资、固定资产、无形资产等,同样按实际金额填写。

2. 负债部分(1)流动负债:包括短期借款、应付账款、应付工资、应交税费等,按实际金额填写。

(2)非流动负债:包括长期借款、长期应付款、递延所得税负债等,按实际金额填写。

3. 所有者权益部分(1)实收资本(或股本):填写企业实际收到的投资金额。

(2)资本公积:包括资本溢价、股本溢价等,按实际金额填写。

(3)盈余公积:包括法定盈余公积、任意盈余公积等,按实际金额填写。

(4)未分配利润:填写企业累计未分配的利润金额。

三、填写指南1. 使用统一货币单位:确保资产、负债和所有者权益的数据均采用同一货币单位。

2. 数据准确性:确保所填数据真实、准确,避免出现错误。

3. 时效性:资产负债表反映的是某一特定时间点的财务状况,请确保数据更新至最近一期。

4. 格式规范:遵循模板的格式要求,保持表格整洁、美观。

四、模板应用场景1. 企业内部管理:企业可以使用资产负债表模板进行定期的财务自查,及时发现和纠正财务问题,为管理层提供决策依据。

2. 对外融资:在向银行或其他金融机构申请贷款时,提交规范的资产负债表可以增加信贷款方的信任度,提高融资成功率。

3. 报告披露:上市公司和部分非上市公司需定期向监管部门和投资者披露财务报告,使用模板能确保报告的规范性和一致性。

五、注意事项1. 定期更新:资产负债表应至少每年更新一次,对于流动性强、变动频繁的企业,建议每季度或每月更新。

3. 法律合规:确保资产负债表的编制和披露符合相关法律法规要求,避免因违规操作带来的法律风险。