2019新个税工资表制作

- 格式:pdf

- 大小:423.78 KB

- 文档页数:5

2019年最新个税计算Excel模版

假设还是按原来一样,采用每个月一张表。人员这个是每月变动的,现在要计算2019年12月的个人所得税,你会怎么做?

一所有表格的公式一模一样,现在以12月这个表进行说明。都是超级复杂的公式,你学会复制粘贴就行

1.工资累计:

=SUMPRODUCT(SUMIF(INDIRECT(RO

W(INDIRECT('1:'&$G$1))&'

月!A:A'),$A3,INDIRECT(ROW(INDIRECT(

'1:'&$G$1))&'月!b:b')))

2.扣除累计:

=SUMPRODUCT(SUMIF(INDIRECT(RO

W(INDIRECT('1:'&$G$1))&'

月!A:A'),$A3,INDIRECT(ROW(INDIRECT(

'1:'&$G$1))&'月!f:f')))

说明:扣除指免征额+三险一金+专项扣除。

3.前N个月个税累计:

=IF($G$1=1,0,SUMPRODUCT(SUMIF(IN

DIRECT(ROW(INDIRECT('1:'&$G$1-

1))&'

月!A:A'),$A3,INDIRECT(ROW(INDIRECT(

'1:'&$G$1-1))&'月!G:G'))))

4.个人所得税:

=ROUND(MAX((H3-

I3)*{0.03;0.1;0.2;0.25;0.3;0.35;0.45}-

{0;2520;16920;31920;52920;85920;1819

20},0)-J3,2)

以上4条公式缺一不可,必须完整。

二注意事项说明:

01 G1是采用自定义单元格格式:0月,实际输入的时候只输入数字就行。G1是很关键的单元格,公式都关联到这个单元格,切勿乱动。

个人所得税计算的工资表模板分享为了帮助大家更好地计算个人所得税,我在这里分享一个工资表模板,让大家能够更方便地进行个人所得税的计算和报税。

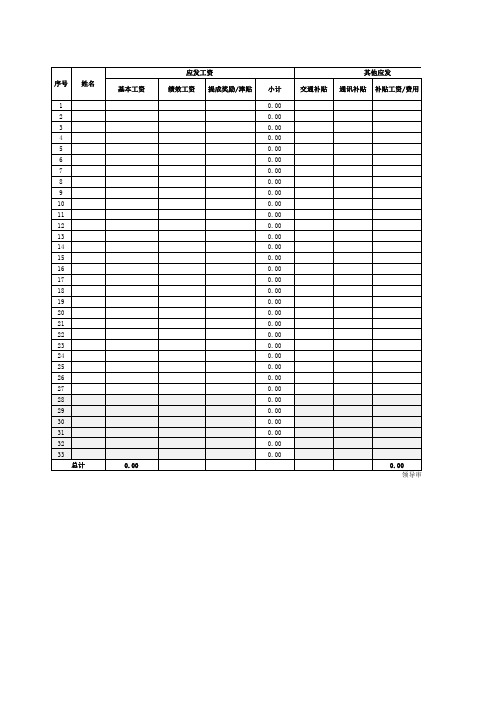

工资表模板如下:

姓名:____________________ 月份:____________________

工资项目金额(元)

基本工资:____________________

加班费:____________________

绩效奖金:____________________

补贴:____________________

其他:____________________

个人所得税起征点:5000元

个人所得税计算公式:

应纳税所得额 =(工资项目之和)- 个人所得税起征点

应纳税额 = 应纳税所得额 ×税率 - 速算扣除数

其中,根据《中华人民共和国个人所得税法》规定,个人所得税税率为:

- 不超过3000元的部分,税率:3%

- 超过3000元至12000元的部分,税率:10%

- 超过12000元至25000元的部分,税率:20%

- 超过25000元至35000元的部分,税率:25%

- 超过35000元至55000元的部分,税率:30%

- 超过55000元至80000元的部分,税率:35%

- 超过80000元的部分,税率:45%

速算扣除数根据具体应纳税所得额进行计算。

根据以上公式和税率,我们可以很方便地计算个人所得税。

在这里,我以一个例子来说明如何使用这个工资表模板进行个人所得税的计算。

假设小明的基本工资为6000元,加班费为1000元,绩效奖金为2000元,补贴为500元,其他为无。那么他的应纳税所得额可按照以下步骤进行计算:

1、本表灰色区域一般都有公式,清除前请看好

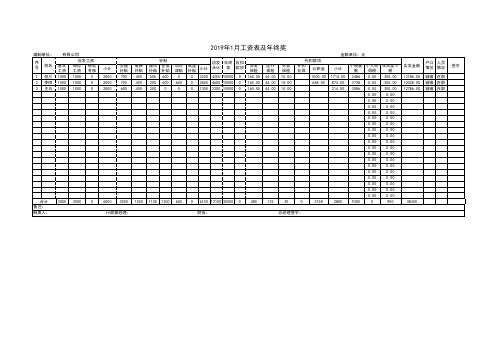

2、申报个税为发放月份的次月,所以一个纳税年度内应纳的个人所得税应以发放时间为准

3、如要进行自我加工,可填加行或列,但尽量不要在有公式的行或列所在行点击增加,比如表中最下方的合计行

个人所得税预扣率表-2019版

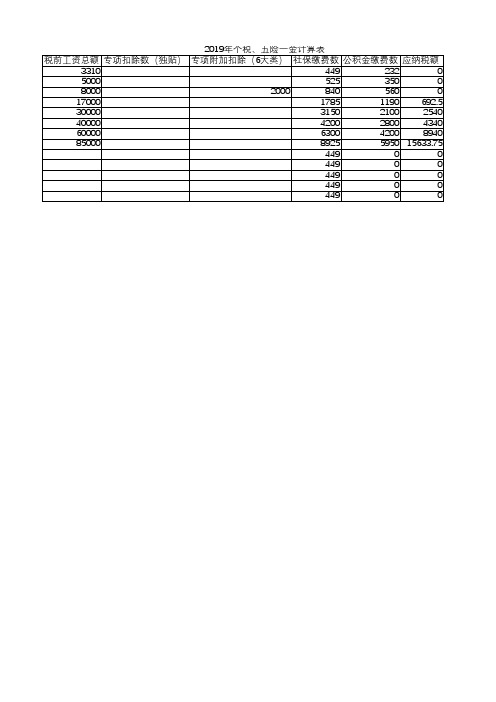

(居民个人工资、薪金所得预扣预缴适用)

级数累计预扣预缴应纳税所得额预扣率(%)

1不超过36000元的部分3

2超过36000元至144000元的部分10

3超过144000元至300000元的部分20

4超过300000元至420000元的部分25

5超过420000元至660000元的部分30

6超过660000元至960000元的部分35

7超过960000元的部分45

得税应以发放时间为准

所在行点击增加,比如表中最下方的合计行。

用)

速算扣除数

2520

16920

31920

52920

85920

181920

月份纳税人识别号姓名月应发工

资

累计工资当月额

累计扣除

额

养老金失业金医疗保险公积金小计累计小计累计

201901001张三10000100005000500075012345210201595159500 201901002李四15000150005000500085014058314232146214600 201902001张三80001800050001000075012345210201595319000 201902002李四120002700050001000085014058314232146429200 201903001张三200003800050001500075012345210201595478500 201903002李四350006200050001500085014058314232146643800

一、应发工资二、基本减除费用三、专项扣除四、其他扣除

仅供大家学习,请注意:1、由于具体细

则尚未出台,本表仅根据现有信息,学

习总结所得。2、本表未含劳务报酬所得、

稿酬所得、特许权使用费所得等预扣除

个税部分。3、大家可以预先做个统筹,

测试学习!2019年个税计算方法与2018

年有较大差异。

子女教育

继续教育大病医疗房贷OR租

金

赡养费

小计累计当期应纳税所得额累计应纳税所得额累计应预扣税额已预扣税金本月应预

扣

当月实发累计实发1000100010003000300040540512.150.0012.158392.858392.851000100010003000300048544854145.62

说明:

1.表头项目可根据各司实际情况删减,但注意1—12月工资表如要增减表头项目,12张表要同时增减,避

2.个税计算公式简单易懂,可自行调整增减项。但要切记不可删除任意月份的表格,否则将会影响应纳

3.新税法实施首年发生的大病医疗支出,要在2020年才能办理;

4.享受大病医疗专项附加扣除的纳税人,由其在次年3月1日至6月30日内,自行向汇缴地主管税务机关办

目,12张表要同时增减,避免因增列导致计算公式失效;的表格,否则将会影响应纳所得税额公式的计算;

行向汇缴地主管税务机关办理汇算清缴申报时扣除。

2019年5月xx公司员工工资表

固定工资

补贴绩效等收入小计基本养老保险

1234

5

6=3+4+578小蚂蚁130,000.0030,000.005,000.004,500.00小蚂蚁230,000.0030,000.005,000.004,500.00小蚂蚁330,000.0030,000.005,000.004,500.00小蚂蚁430,000.0030,000.005,000.004,500.00小蚂蚁530,000.0030,000.005,000.004,500.00小蚂蚁630,000.0030,000.005,000.004,500.00小蚂蚁730,000.0030,000.005,000.004,500.00小蚂蚁830,000.0030,000.005,000.004,500.00小蚂蚁930,000.0030,000.005,000.004,500.00小蚂蚁1030,000.0030,000.005,000.004,500.00小蚂蚁1130,000.0030,000.005,000.004,500.00小蚂蚁1230,000.0030,000.00

5,000.00

4,500.00合计

########

0.000.00#########60,000.00

54,000.00

1、本表适用于每月

2、本表未考虑非居

3、本表未考虑各种

姓名

身份证号

费用

收入

基本医疗保险失业保险住房公积金专项扣除小计赡养老人子女教育

9101112=8+9+10+111314

4,500.002,000.00

4,500.002,000.00

月份当月工资累积工资各项社保费社保累积专项附加扣除扣除累积纳税部分1415041500000-850 2347976290000-2371 395001712900002129 495002662900006629 5950036129000011129 6950045629000015629 7950055129000020129 8950064629000024629 9950074129000029129 10950083629000033629 11950093129000038129 129500102629000042629

税率速算扣除数累积应交税款已交税款本月应补(退)税款本月税后收入3%0004150 3%00003479 3%063.87063.879436.13 3%0198.8763.871359365 3%0333.87198.871359365 3%0468.87333.871359365 3%0603.87468.871359365 3%0738.87603.871359365 3%0873.87738.871359365 3%01008.87873.871359365 10%25201292.91008.87284.039215.97 10%25201742.91292.94509050

附件4

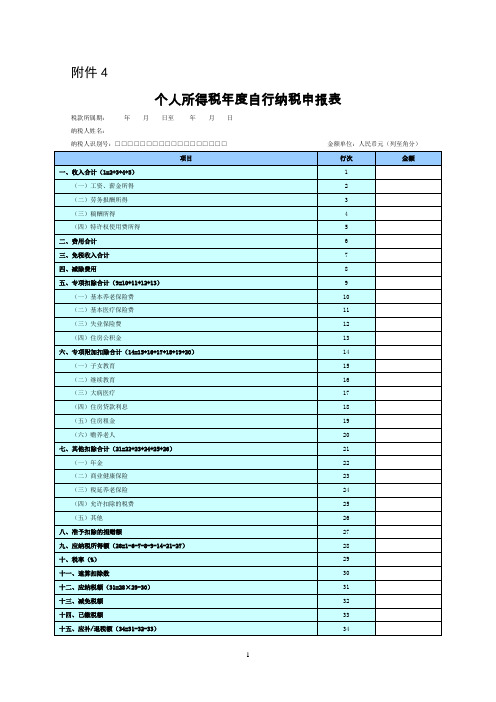

个人所得税年度自行纳税申报表

税款所属期:年月日至年月日

纳税人姓名:

纳税人识别号:□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)

国家税务总局监制

《个人所得税年度自行纳税申报表》填表说明

一、适用范围

本表适用于居民个人取得境内综合所得,按税法规定进行个人所得税汇算清缴。纳税人取得境外所得的,不适用本表。

二、报送期限

居民个人取得综合所得需要办理汇算清缴的,应当在取得所得的次年3月1日至6月30日内,向主管税务机关办理汇算清缴,并报送本表。

三、本表各栏填写

(一)表头项目

1.税款所属期:填写纳税人取得所得应纳个人所得税款的所属期间。如2019年1月1日至2019年12月31日。

2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)表内各行

1.第1行“收入合计”:填写纳税人本年度取得综合所得的收入合计金额。第1行=第2行+第3行+第4行+第5行。

2.第2行“工资、薪金所得”:填写本年度应当并入综合所得计税的工资、薪金收入总额。

3.第6行“费用合计”:纳税人取得劳务报酬所得、稿酬所得、特许权使用费所得时,填写减除20%费用的合计金额。

4.第7行“免税收入合计”:填写本年度符合税法规定的免税收入合计金额。其中,税法规定“稿酬所得的收入额减按70%计算”,对减计的30%部分,填入本行。

5.第8行“减除费用”:按税法规定的减除费用标准填写。