营改增后物业公司各类收费税率一览表

- 格式:doc

- 大小:32.50 KB

- 文档页数:3

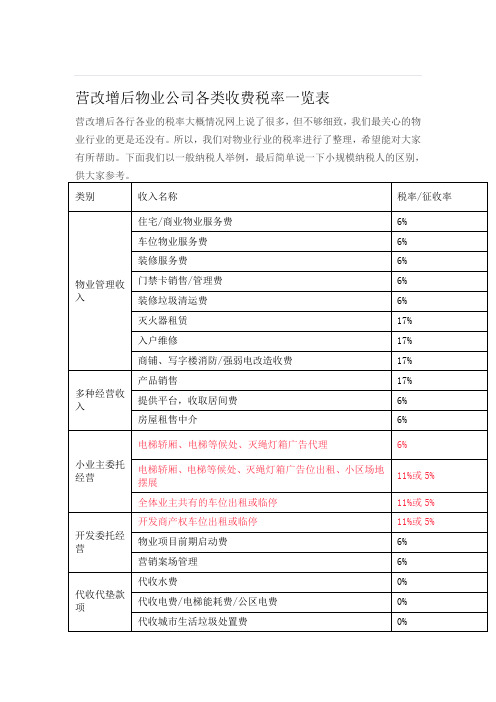

营改增后物业公司各类收费税率一览表营改增后各行各业的税率大概情况网上说了很多,但不够细致,我们最关心的物业行业的更是还没有;所以,我们对物业行业的税率进行了整理,希望能对大家有所帮助;下面我们以一特别说明:1、门禁卡销售/安全管理费,属于物业安全服务从属业务,应为混合销售,适用主营业务的6%税率;装修垃圾清运费亦属于装修管理从属业务,属于混合销售,适用6%税率;2、灭火器租赁,业主可租可不租,非从属业务,不属于混合销售,属于有形动产租赁,适用17%税率;物业公司需调整价格;3、入户维修/商铺、写字楼消防/强弱电改造收费,属于提供修理修配修配劳务,适用17%税率;物业公司需调整价格;4、关于水电代收,我们认为不应交增值税;根据财税〔2016〕36号附件一营业税改征增值税试点实施办法,第三十七条销售额,是指纳税人发生应税行为取得的全部价款和价外费用,但不包括以下项目:二以委托方名义开具发票代委托方收取的款项;物业公司代收水电费可以满足上述条件:1物业公司接受水电公司委托收取水电费,法规明确规定不得加价,不属于转售,属于代收;2物业不向小业主开发票,小业主如需发票,可以请委托方即水电公司开具发票当然,委托方肯定不会开;这条满足上述“以委托方名义开具发票”,只是委托方不愿意开发票而已;3所收的款项都是给了水电公司,物业公司不截留一分钱,符合上面所说的“代委托方收取的款项”;但是记得:想不交税的前提是不加价不开发票以及处处体现是委托代收;5、代收城市生活垃圾处置费,与代收水电费同理;6、上述“11%或5%”,如果小区在2016年5月1日前交付,则由物业公司自行选择11%还是5%;如果小区在5月1日后交付,则全部按照11%;但对于全体业主共有的,因为没有产权,在税务局申请简易征收较困难甚至无法申请到,还需要等待政策明朗;7、电梯轿厢、电梯等候处、灭绳灯箱广告位提供业务,建议将合同修订为“广告代理服务”,这样可以适用现代服务中的广告服务,一般纳税人适用6%税率,小规模纳税人适用3%税率;小规模纳税人则很简单,上述不为0%的需要交税的内容,除了不动产经营租赁服务即电梯轿厢、电梯等候处、灭绳灯箱广告位出租、小区场地摆展和业主、开发商产权车位出租临停外,全部适用3%的征收率;对于不动产经营租赁服务,一律按照5%征收率,无论什么时候取得不动产;。

营改增后物业公司各类收费税率一览表3、入户维修/商铺、写字楼消防/强弱电改造收费,属于提供修理修配修配劳务,适用16%税率。

物业公司需调整价格。

4、关于水电代收,我们认为不应交增值税。

根据财税〔2016〕36号附件一《营业税改征增值税试点实施办法》,第三十七条销售额,是指纳税人发生应税行为取得的全部价款和价外费用,但不包括以下项目:(二)以委托方名义开具发票代委托方收取的款项。

物业公司代收水电费可以满足上述条件:∙(1)物业公司接受水电公司委托收取水电费,法规明确规定不得加价,不属于转售,属于代收。

∙(2)物业不向小业主开发票,小业主如需发票,可以请委托方(即水电公司)开具发票(当然,委托方肯定不会开)。

这条满足上述“以委托方名义开具发票”,只是委托方不愿意开发票而已。

∙(3)所收的款项都是给了水电公司,物业公司不截留一分钱,符合上面所说的“代委托方收取的款项”。

但是记得:想不交税的前提是不加价不开发票以及处处体现是委托代收。

5、代收城市生活垃圾处置费,与代收水电费同理。

6、上述“10%或5%”,如果小区在2016年5月1日前交付,则由物业公司自行选择10%还是5%。

如果小区在5月1日后交付,则全部按照10%。

但对于全体业主共有的,因为没有产权,在税务局申请简易征收较困难甚至无法申请到,还需要等待政策明朗。

7、电梯轿厢、电梯等候处、灭绳灯箱广告位提供业务,建议将合同修订为“广告代理服务”,这样可以适用现代服务中的广告服务,一般纳税人适用6%税率,小规模纳税人适用3%税率。

小规模纳税人则很简单,上述不为0%的需要交税的内容,除了不动产经营租赁服务(即电梯轿厢、电梯等候处、灭绳灯箱广告位出租、小区场地摆展和业主、开发商产权车位出租临停)外,全部适用3%的征收率。

对于不动产经营租赁服务,一律按照5%征收率,无论什么时候取得不动产。

物业公司取得的各项收入适用税率,请收藏!

物业公司由于业务繁多,具体的业务适用什么税率呢?

打开今日头条,查看更多图片

1、物业管理费用适用税率6%;

2、将小区的墙面、电梯作为广告位出租用于广告发布,应按照不动产经营租赁服务缴纳增值税,适用10%税率;一般纳税人出租2016年4月30日前取得的不动产,可以选择简易计税方法,按照5%的征收率计算缴纳增值税;

3、停车费按照不动产经营租赁服务缴纳增值税,适用10%的税率;

4、提供物业管理服务的纳税人,向服务接受方收取的自来水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法依3%的征收率计算缴纳增值税;

5、提供物业管理费服务的一般纳税人,向服务接受方收取的电费,按16%的税率计算增值税,其相应的进项税额可以抵扣;物业管理费小规模纳税人,向服务接受方收取的电费,按3%的征收率计算缴纳增值税;

同时:

提供物业管理费服务的一般纳税人向服务接受方收取的自来水水费,按照简易计税方法依3%的征收率,对收取的自来水水费可全额开具增值税专用发票;小规模纳税人按照简易计税方法依3%的征收率计税的,对收取的自来水水费向主管国税机关申请全额开具增值税专用发票。

若物业公司承接其他单位或政府机关的保洁、保安等服务,可以按照劳务派遣服务来计算缴纳增值税。

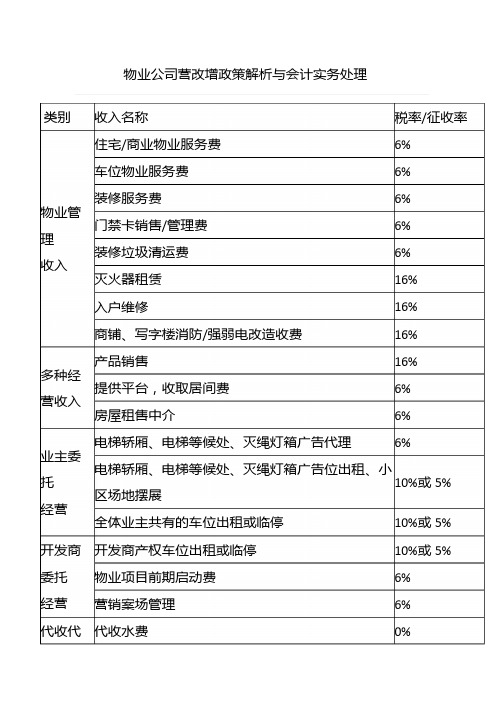

物业公司各类收费税率一览表特别说明:1、门禁卡销售/安全管理费,属于物业安全服务从属业务,应为混合销售,适用主营业务的6%税率。

装修垃圾清运费亦属于装修管理从属业务,属于混合销售,适用6%税率。

2、灭火器租赁,业主可租可不租,非从属业务,不属于混合销售,属于有形动产租赁,适用16%税率。

物业公司需调整价格。

3、入户维修/商铺、写字楼消防/强弱电改造收费,属于提供修理修配修配劳务,适用16%税率。

物业公司需调整价格。

4、关于水电代收,我们认为不应交增值税。

根据财税〔2016〕36号附件一《营业税改征增值税试点实施办法》,第三十七条销售额,是指纳税人发生应税行为取得的全部价款和价外费用,但不包括以下项目:(二)以委托方名义开具发票代委托方收取的款项。

物业公司代收水电费可以满足上述条件:∙(1)物业公司接受水电公司委托收取水电费,法规明确规定不得加价,不属于转售,属于代收。

∙(2)物业不向小业主开发票,小业主如需发票,可以请委托方(即水电公司)开具发票(当然,委托方肯定不会开)。

这条满足上述“以委托方名义开具发票”,只是委托方不愿意开发票而已。

∙(3)所收的款项都是给了水电公司,物业公司不截留一分钱,符合上面所说的“代委托方收取的款项”。

5、代收城市生活垃圾处置费,与代收水电费同理。

6、上述“10%或5%”,如果小区在2016年5月1日前交付,则由物业公司自行选择10%还是5%。

如果小区在5月1日后交付,则全部按照10%。

但对于全体业主共有的,因为没有产权,在税务局申请简易征收较困难甚至无法申请到,还需要等待政策明朗。

7、电梯轿厢、电梯等候处、灭绳灯箱广告位提供业务,建议将合同修订为“广告代理服务”,这样可以适用现代服务中的广告服务,一般纳税人适用6%税率,小规模纳税人适用3%税率。

小规模纳税人则很简单,,除了不动产经营租赁服务(即电梯轿厢、电梯等候处、灭绳灯箱广告位出租、小区场地摆展和业主、开发商产权车位出租临停)外,全部适用3%的征收率。

营改增后物业公司各类收费税率一览表营改增后各行各业的税率大概情况网上说了很多,但不够细致,我们最关心的物业行业的更是还没有。

所以,我们对物业行业的税率进行了整理,希望能对大家有所帮助。

下面我们以一般纳税人举例,最后简单说一下小规模纳税人的区别,特别说明:1、门禁卡销售/安全管理费,属于物业安全服务从属业务,应为混合销售,适用主营业务的6%税率。

装修垃圾清运费亦属于装修管理从属业务,属于混合销售,适用6%税率。

2、灭火器租赁,业主可租可不租,非从属业务,不属于混合销售,属于有形动产租赁,适用17%税率。

物业公司需调整价格。

3、入户维修/商铺、写字楼消防/强弱电改造收费,属于提供修理修配修配劳务,适用17%税率。

物业公司需调整价格。

4、关于水电代收,我们认为不应交增值税。

根据财税〔2016〕36号附件一《营业税改征增值税试点实施办法》,第三十七条销售额,是指纳税人发生应税行为取得的全部价款和价外费用,但不包括以下项目:(二)以委托方名义开具发票代委托方收取的款项。

物业公司代收水电费可以满足上述条件:•(1)物业公司接受水电公司委托收取水电费,法规明确规定不得加价,不属于转售,属于代收。

•(2)物业不向小业主开发票,小业主如需发票,可以请委托方(即水电公司)开具发票(当然,委托方肯定不会开)。

这条满足上述“以委托方名义开具发票”,只是委托方不愿意开发票而已。

•(3)所收的款项都是给了水电公司,物业公司不截留一分钱,符合上面所说的“代委托方收取的款项”。

▪但是记得:想不交税的前提是不加价不开发票以及处处体现是委托代收。

5、代收城市生活垃圾处置费,与代收水电费同理。

6、上述“11%或5%”,如果小区在2016年5月1日前交付,则由物业公司自行选择11%还是5%。

如果小区在5月1日后交付,则全部按照11%。

但对于全体业主共有的,因为没有产权,在税务局申请简易征收较困难甚至无法申请到,还需要等待政策明朗。

7、电梯轿厢、电梯等候处、灭绳灯箱广告位提供业务,建议将合同修订为“广告代理服务”,这样可以适用现代服务中的广告服务,一般纳税人适用6%税率,小规模纳税人适用3%税率。

营改增后物业公司各类收费税率一览表营改增后各行各业的税率大概情况网上说了很多,但不够细致,我们最关心的物业行业的更是还没有。

所以,我们对物业行业的税率进行了整理,希望能对大家有所帮助。

下面我们以一般纳税人举例,最后简单说一下小规模纳税人的区别,特别说明:1、门禁卡销售/安全管理费,属于物业安全服务从属业务,应为混合销售,适用主营业务的6%税率。

装修垃圾清运费亦属于装修管理从属业务,属于混合销售,适用6%税率。

2、灭火器租赁,业主可租可不租,非从属业务,不属于混合销售,属于有形动产租赁,适用17%税率。

物业公司需调整价格。

3、入户维修/商铺、写字楼消防/强弱电改造收费,属于提供修理修配修配劳务,适用17%税率。

物业公司需调整价格。

4、关于水电代收,我们认为不应交增值税。

根据财税〔2016〕36号附件一《营业税改征增值税试点实施办法》,第三十七条销售额,是指纳税人发生应税行为取得的全部价款和价外费用,但不包括以下项目:(二)以委托方名义开具发票代委托方收取的款项。

物业公司代收水电费可以满足上述条件:•(1)物业公司接受水电公司委托收取水电费,法规明确规定不得加价,不属于转售,属于代收。

•(2)物业不向小业主开发票,小业主如需发票,可以请委托方(即水电公司)开具发票(当然,委托方肯定不会开)。

这条满足上述“以委托方名义开具发票”,只是委托方不愿意开发票而已。

•(3)所收的款项都是给了水电公司,物业公司不截留一分钱,符合上面所说的“代委托方收取的款项”。

▪但是记得:想不交税的前提是不加价不开发票以及处处体现是委托代收。

5、代收城市生活垃圾处置费,与代收水电费同理。

6、上述“11%或5%”,如果小区在2016年5月1日前交付,则由物业公司自行选择11%还是5%。

如果小区在5月1日后交付,则全部按照11%。

但对于全体业主共有的,因为没有产权,在税务局申请简易征收较困难甚至无法申请到,还需要等待政策明朗。

7、电梯轿厢、电梯等候处、灭绳灯箱广告位提供业务,建议将合同修订为“广告代理服务”,这样可以适用现代服务中的广告服务,一般纳税人适用6%税率,小规模纳税人适用3%税率。

营改增税率及营改增后税率表营业税改增值税后的税率变化:1. 税率:在现行增值税 17%标准税率和 13%低税率基础上,新增 11%和 6%两档低税率。

\租赁有形动产等适用 11%税率,其他部门现代服务业适用 6%税率。

2. 计税方式:交通运输业、建筑业、邮电通信业、现代服务业、文化体育业、销售不动产和转让无形资产,原则上适用增值税一般计税方法。

金融保险业和生活性服务业,原则上适用增值税简易计税方法。

3. 计税依据:纳税人计税依据原则上发生应税交易取得的全部收入。

对一些存在大量代收转付或代垫资金的行业,其代收代垫金额可予以合理扣除。

4. 服务贸易进出口:服务贸易进出口在国内环节征收增值税,出口实行税率或免税制度。

应税服务范围:1. 交通运输业:改为 11%(包括陆路运输服务、水路运输服务、航空运输服务-湿租业务、管道运输服务)2. 部分现代服务业:改为 6%(包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、验证咨询服务)营改增之前营业税税率表税目范围税率说明1.交通运输业包括陆路运输、水路运输、航空运输、管道运输和装卸搬运3%2.建筑业包括建筑、安装、修缮、装饰和其他工程作业3%3.金融保险业包括金融、保险5%2001年减为7%2002年减为6%2003年及以后减为5%4.邮电通信业包括邮电、电信3%5.文化体育业包括文化业和体育业3%(一)提供有形动产租赁服务,税率为17%。

(二)提供交通运输业服务、邮政业服务,税率为11%。

(三)提供现代服务业服务(有形动产租赁服务除外),税率为6%。

(四)财政部和国家税务总局规定的应税服务,税率为零。

第十三条增值税征收率为3%。

营改增后物业公司各类收费税率一览表(分享)

营改增后各行各业的税率大概情况网上说了很多,但不够细致,我们最关心的物业行业的更是还没有。

所以,我们对物业行业的税率进行了整理,希望能对大家有所帮助。

下面我们以一般纳税人举例,最后简单说一下小规模纳税人的区别,供大家参考。

特别说明:

1、门禁卡销售/安全管理费,属于物业安全服务从属业务,应为混合销售,适用主营业务的6%税率。

装修垃圾清运费亦属于装修管理从属业务,属于混合销售,适用6%税率。

2、灭火器租赁,业主可租可不租,非从属业务,不属于混合销售,属于有形动产租赁,适用17%税率。

物业公司需调整价格。

3、入户维修/商铺、写字楼消防/强弱电改造收费,属于提供修理修配修配劳务,适用17%税率。

物业公司需调整价格。

4、关于水电代收,我们认为不应交增值税。

根据财税〔2016〕36号附件一《营业税改征增值税试点实施办法》,第三十七条销售额,是指纳税人发生应税行为取得的全部价款和价外费用,但不包括以下项目:(二)以委托方名义开具发票代委托方收取的款项。

物业公司代收水电费可以满足上述条件:

•(1)物业公司接受水电公司委托收取水电费,法规明确规定不得加价,不属于转售,属于代收。

•(2)物业不向小业主开发票,小业主如需发票,可以请委托方(即水电公司)开具发票(当然,委托方肯定不会开)。

这条满足上述“以委托方名义开具发票”,只是委托方不愿意开发票而已。

•(3)所收的款项都是给了水电公司,物业公司不截留一分钱,符合上面所说的“代委托方收取的款项”。

▪但是记得:想不交税的前提是不加价不开发票以及处处体现是委托代收。

5、代收城市生活垃圾处置费,与代收水电费同理。

6、上述“11%或5%”,如果小区在2016年5月1日前交付,则由物业公司自行选择11%还是5%。

如果小区在5月1日后交付,则全部按照11%。

但对于全体业主共有的,因为没有产权,在税务局申请简易征收较困难甚至无法申请到,还需要等待政策明朗。

7、电梯轿厢、电梯等候处、灭绳灯箱广告位提供业务,建议将合同修订为“广告代理服务”,这样可以适用现代服务中的广告服务,一般纳税人适用6%税率,小规模纳税人适用3%税率。

小规模纳税人则很简单,上述不为0%的需要交税的内容,除了不动产经营租赁服务(即电梯轿厢、电梯等候处、灭绳灯箱广告位出租、小区场地摆展和业主、开发商产权车位出租临停)外,全部适用3%的征收

率。

对于不动产经营租赁服务,一律按照5%征收率,无论什么时候取得不动产。