2016个险渠道开门红战报

- 格式:ppt

- 大小:3.55 MB

- 文档页数:24

2016年度保险市场运行分析报告2017年2月一、国家宏观经济形势2016年,面对错综复杂的国内外经济环境,在党中央坚强领导下,全国上下以推进供给侧结构性改革为主线,适度扩大总需求,国民经济运行缓中趋稳、稳中向好,实现了“十三五”良好开局。

初步核算,全年国内生产总值744127亿元,按可比价格计算,比上年增长6.7%。

分季度看,一季度同比增长6.7%,二季度增长6.7%,三季度增长6.7%,四季度增长6.8%。

分产业看,第一产业增加值63671亿元,比上年增长3.3%;第二产业增加值296236亿元,增长6.1%;第三产业增加值384221亿元,增长7.8%。

其中:金融业实现增加值占国内生产总值的8.3%。

经济持续转型升级:一是工业生产平稳增长,新动能快速成长。

全年全国规模以上工业增加值比上年实际增长6.0%,增速与前三季度持平。

战略性新兴产业增加值比上年增长10.5%,增速比规模以上工业高4.5个百分点。

二是固定资产投资缓中趋稳,高端产业较快增长。

全年固定资产投资(不含农户)596501亿元,比上年名义增长8.1%(扣除价格因素实际增长8.8%),增速比前三季度回落0.1个百分点。

高技术产业投资增长15.8%,增速快于全部投资7.7个百分点。

三是市场销售平稳较快增长,网上销售保持活跃。

全年社会消费品零售总额332316亿元,比上年名义增长10.4%(扣除价格因素实际增长9.6%),增速与前三季度持平。

实物商品网上零售额41944亿元,增长25.6%,占社会消费品零售总额的比重为12.6%,比上年提高1.8个百分点。

四是出口降幅收窄,机电产品仍为出口主力。

全年进出口总额243344亿元,比上年下降0.9%,降幅比上年收窄6.1个百分点。

其中,出口138409亿元,下降2.0%;进口104936亿元,增长0.6%。

机电产品出口7.98万亿元,下降1.9%,占我国出口总值的57.7%。

人民生活持续改善:一是居民消费价格温和上涨。

富德生命年度规模保费强势突破500亿

元月过半,凯歌阵阵,捷报频传。

截至1月17日,富德生命2016年度规模保费强势突破500亿元,同比增长768.5%!打响了“全面进军第一集团”的首场战役。

2016富德生命人寿开门红战役也正如火如荼地进行中,各条线、各机构周密部署,奋勇争先,取得了开门红战役的初步胜利。

在去年开门红首月突破百亿平台被业内誉为“黑马”、2015年度规模保费进入行业三甲的富德生命人寿,继续在高歌猛进中奋勇前行。

尤其可喜的是,这不仅是总规模保费创公司开门红首月历史最好战绩,而且是在保费结构、渠道经营等方面实现全面突破。

其中,个险强势亮剑,创8.5亿元的历史新高。

银保趸期双飞,期交规保突破5亿。

渠道和板块“强者恒强、弱者崛起”的发展态势基本确立,优结构、创价值,固本强基、做实做优、全面提升的发展思路清晰可见。

新年的首战首胜是富德生命同仁携手同心、响应张峻主席“胸怀梦想、同心筑梦”的号召,坚决贯彻主席一系列重要治司理念不动摇,坚持“量化整改、知行合一”的结果;是富德生命三军将士保持激情、奋力拼搏、使命必达、打出信心、打出气势的结果。

截至1月17日,富德生命2016年度规模保费强势突破500亿元。

2016年保险行业分析报告2016年5月目录一、一季度利润遭腰斩,行业遭遇倒春寒 (3)1、宏观经济探底,基本面企稳尚需时日 (4)2、外部大军压境,内部群雄并起 (5)(1)金融混业加剧外部竞争,产融结合打破行业壁垒 (5)(2)中小险企份额提升,行业集中度下降 (7)3、低利率背景下监管政策趋严,险资盈利能力承压 (9)(1)市场利率持续低位运行,险资再配置承压 (9)(2)监管政策趋严,中短存续期产品规模受限 (10)(3)利润折现率下调增加险企准备金,降低账面利润 (12)二、把握机遇砥砺前行,逆境之中厚积薄发 (13)1、行业基本面向上不改,资产配置日趋多元 (13)(1)行业保费增速强劲,险企资产持续扩张 (13)(2)资产配置日趋多元,非标理财受青睐 (16)2、代理人规模扩张明显,业务结构优化提升价值 (17)3、改革春风吹暖投融两端,维持行业前景乐观态度 (19)(1)偿二代正式启动,释放险资杠杆活力 (20)(2)健康养老险在政策红利影响下迎来黄金发展期 (22)(3)费率市场化改革,定价机制更加完善 (23)(4)互联网保险发展突飞猛进 (24)三、逐鹿中原,上市险企各有千秋 (26)1、互联网+综合金融的行业代表:中国平安 (28)2、以转型促发展,借投资搏上位:新华保险 (30)3、财险扭亏为盈,大个险格局初现:中国太保 (31)4、业绩预减无碍价值增长,寿险龙头地位巩固:中国人寿 (33)一季度保费高增长难掩利润被腰斩,发展环境不容乐观。

2016 年一季度保险行业实现原保费收入1.2 万亿元,同比增长42.18%,延续了近年来的高速增长趋势。

然而受经济下行压力较大、资本市场波动以及保险合同准备金基准收益率曲线变动因素影响,保险行业一季度预计净利润389.36 亿元,较上年同期下降55.29%,行业净利润遭遇腰斩。

这一现象反映出当前宏观经济增速放缓,行业市场竞争加剧,险企盈利下滑等逐渐成为行业发展过程中必须克服的困难和挑战。

2016保险行业分析2016年,保险行业面临了许多挑战和机遇。

以下是对2016年保险行业的分析:首先,2016年全球经济增长放缓,导致保险需求下降。

经济不景气导致人们购买保险的能力减弱,因此保险行业的销售额可能会受到影响。

此外,由于经济形势不稳定,保险公司可能面临更多的风险,需要提高风险管理能力。

其次,2016年保险行业面临的另一个挑战是技术变革。

随着互联网和智能手机的普及,保险公司需要加大对数字化和在线销售渠道的投入,以满足消费者的需求。

同时,人工智能、大数据和区块链等技术的兴起也将对保险行业产生重要影响,保险公司需要积极应对这些技术变革,并适应不断变化的市场。

此外,2016年也是人们对保险行业的信任度降低的一年。

一些保险公司因为造假、虚假宣传或不当销售等行为而被曝光,导致公众对保险公司的信任度下降。

保险公司需要加强自律和监管,提高透明度和诚信度,以重建公众对保险行业的信任。

然而,尽管面临这些挑战,2016年也给保险行业带来了机遇。

首先,中国保险市场仍然存在巨大的潜力,尤其是在健康保险、汽车保险和财产保险方面。

中国的经济增长和中产阶级的不断壮大,将进一步推动保险需求的增长。

同时,中央政府对保险行业的支持和监管力度加大,也将推动保险行业的发展。

此外,随着去年实施的平安保险和中国太保上市,保险行业的竞争也进一步加剧。

这将促使保险公司提高产品和服务质量,创新销售渠道和业务模式,以适应竞争环境。

综上所述,2016年保险行业面临了许多挑战和机遇。

保险公司需要提高风险管理能力,适应技术变革,加强自律和监管,以重建公众对保险行业的信任。

同时,保险公司也应该抓住巨大的市场潜力和增加的竞争,积极应对挑战,实现可持续发展。

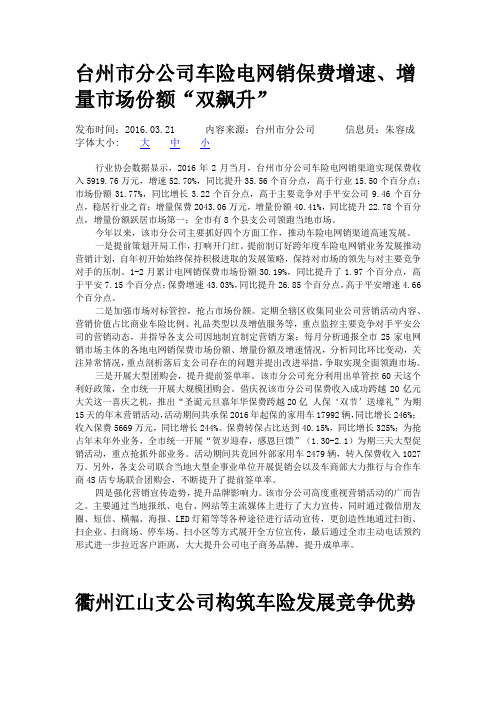

台州市分公司车险电网销保费增速、增量市场份额“双飙升”发布时间:2016.03.21 内容来源:台州市分公司信息员:朱容成字体大小: 大中小行业协会数据显示,2016年2月当月,台州市分公司车险电网销渠道实现保费收入5919.76万元,增速52.70%,同比提升35.56个百分点,高于行业15.50个百分点;市场份额31.77%,同比增长3.22个百分点,高于主要竞争对手平安公司9.46个百分点,稳居行业之首;增量保费2043.06万元,增量份额40.41%,同比提升22.78个百分点,增量份额跃居市场第一;全市有8个县支公司领跑当地市场。

今年以来,该市分公司主要抓好四个方面工作,推动车险电网销渠道高速发展。

一是提前策划开局工作,打响开门红。

提前制订好跨年度车险电网销业务发展推动营销计划,自年初开始始终保持积极进取的发展策略,保持对市场的领先与对主要竞争对手的压制。

1-2月累计电网销保费市场份额30.19%,同比提升了1.97个百分点,高于平安7.15个百分点;保费增速43.03%,同比提升26.85个百分点,高于平安增速4.66个百分点。

二是加强市场对标管控,抢占市场份额。

定期全辖区收集同业公司营销活动内容、营销价值占比商业车险比例、礼品类型以及增值服务等,重点监控主要竞争对手平安公司的营销动态,并指导各支公司因地制宜制定营销方案;每月分析通报全市25家电网销市场主体的各地电网销保费市场份额、增量份额及增速情况,分析同比环比变动,关注异常情况,重点剖析落后支公司存在的问题并提出改进举措,争取实现全面领跑市场。

三是开展大型团购会,提升提前签单率。

该市分公司充分利用出单管控60天这个利好政策,全市统一开展大规模团购会。

借庆祝该市分公司保费收入成功跨越20亿元大关这一喜庆之机,推出“圣诞元旦嘉年华保费跨越20亿人保‘双节’送壕礼”为期15天的年末营销活动,活动期间共承保2016年起保的家用车17992辆,同比增长246%;收入保费5669万元,同比增长244%。

2016年保险行业发展分析报告2016年7月出版文本目录保险之夏硕果辉煌,转型保险崭露头角 (3)业绩全面向好,回归保障价值为先 (4)财产险增幅较缓,赔付率有效控制 (5)低利率的隐忧,防风暴负债管理当头 (7)开门红全年红,保险洼地价值修复空间大 (8)保险之夏硕果辉煌,转型保险崭露头角2015年原保险保费收入24282亿元,同比增长20%,实现近五年来行业最大增幅。

其中寿险公司原保险保费收入15859亿元,同比增长25%;财产险公司原保险保费收入8423亿元,同比增长12%。

从具体保险产品类别来看,健康险、寿险、意外险、农业险保费收入激增,增长率分别达到52%、21%、17%、15%。

然而受车市冷遇影响,交强险保费收入增速从13%下降到11%。

财产保险多元化发展,特别是十三五规划中重点强调的农业险、巨灾险、保证保险,将是今年财产保险突围的方向。

另外,未计入保险合同核算的保护投资款和独立账户本年新增交费,即寿险公司万能险和投资连结险保费收入8324亿元,同比增长98%,前值为28%。

同时,保险行业格局产生变化,部分转型保险公司开始崭露头角。

以三季度数字计算,安邦人寿以8256亿的资产规模跻身行业前5。

而以被天茂集团收购接入资本市场的国华人寿资产规模也达到857亿元,行业占比上升0.2%。

以这两者为代表的保险公司在以资产驱动负债做大规模后,平衡发展回归保障,发展保障型保险。

截止2015年底,安邦保险保障型保费收入达到57%,国华人寿保障型保费达到53%。

业绩全面向好,回归保障价值为先2015年四大险企投资收益率均创新高,其中新华、国寿、太保总投资收益率超过7%,国寿总投资收益率也有所增长达到6.2%。

在保费收入和投资收益双增长的推动下,四大险企净利润均大幅增长。

然而也应注意到,在激烈的市场竞争下,除太保寿险外,其余三大寿险市场占有率较2015年年初分别下滑了2%-3%。

市场集中程度的降低也是保险行业市场化的必然结果。

开门红,全年红作者:付鹏来源:《大众理财顾问》2017年第01期投资者将资金转向理财型保险产品这一趋势短期内不会改变,这是不少业内人士看好2017年开门红大捷的依据。

所谓开门红,是指商业保险公司采取各项措施,以在阳历新年伊始获得大额保费收入,为全年工作夺得好彩头的一种营销现象。

在保险业内,盛传“开门红,全年红”的说法,可见险企对开门红的重视程度。

从行业交流数据来看,近3年来个险开门红持续走强,保费增速不断提升:2014年,全国个险渠道寿险新单保费收入340亿元,同比增长近50%;2015年1月,则达到了550亿元,同比增长近60%;2016年更是达到了1200亿元,同比增长超120%。

从目前的情况来看,大多数以代理人渠道为主的公司均取得了不错的成绩,不少业内人士判断,2017年仍是个险开门红大年。

宏观经济不景气,保险产品投资价值凸显当前我国面临较为复杂的市场环境,自2014 年以来,央行已经先后6次下调1年期存款基准利率,累计下调幅度达到1.5%。

10年期期国债收益率已经跌破2.7%大关,创7年来最低。

低利率的市场环境,也直接对理财型保险产品的收益率造成了影响。

2015年资本市场尚好,一些寿险公司万能账户结算利率高达5.5%~6%,最高达到6.23%。

而2016年以来,各公司万能险结算利率略有下降,2017年开门红万能账户结算利率降至5%上下。

即便结算利率下降,但万能险对比银行理财产品依然具有明显的吸引力。

目前1年期银行理财产品保本保息收益在3.8%左右,非保本保息理财产品收益在4.2%左右,并且银行理财产品多设定最低购买资金,大部分为5万元起售。

对于理财产品来说,从来就是“多高的收益决定多大规模”,无论银行理财产品还是理财类保险产品都无出其右。

这也就意味着,投资者将资金转向理财型保险产品这一趋势短期内不会改变,这也是很多人判断2017年开门红大捷的依据。

保险公司抢占市场份额的冲动依旧开门红对于以代理人渠道为主的保险公司来说,是一个太重要的节点,保险公司旨在通过开门红占有更大的市场份额。

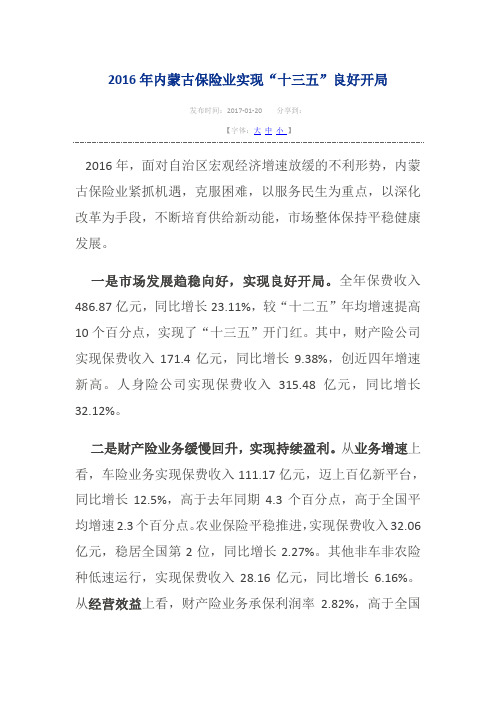

2016年内蒙古保险业实现“十三五”良好开局发布时间:2017-01-20 分享到:【字体:大中小】2016年,面对自治区宏观经济增速放缓的不利形势,内蒙古保险业紧抓机遇,克服困难,以服务民生为重点,以深化改革为手段,不断培育供给新动能,市场整体保持平稳健康发展。

一是市场发展趋稳向好,实现良好开局。

全年保费收入486.87亿元,同比增长23.11%,较“十二五”年均增速提高10个百分点,实现了“十三五”开门红。

其中,财产险公司实现保费收入171.4亿元,同比增长9.38%,创近四年增速新高。

人身险公司实现保费收入315.48亿元,同比增长32.12%。

二是财产险业务缓慢回升,实现持续盈利。

从业务增速上看,车险业务实现保费收入111.17亿元,迈上百亿新平台,同比增长12.5%,高于去年同期4.3个百分点,高于全国平均增速2.3个百分点。

农业保险平稳推进,实现保费收入32.06亿元,稳居全国第2位,同比增长2.27%。

其他非车非农险种低速运行,实现保费收入28.16亿元,同比增长6.16%。

从经营效益上看,财产险业务承保利润率2.82%,高于全国平均水平2个百分点、全国排名第17位,车险等主要险种实现盈利。

三是人身险业务均衡发展,转型成效明显。

从业务增速上看,人身险规模保费增速32.12%、标准保费增速42.54%、非保险合同新增交费增速59.15%,均不同程度高于“十二五”平均水平。

从产品结构上看,普通产品保费增速80.14%、高于全国平均水平25个百分点,保障型产品发展远快于分红型产品,业务结构持续改善,“保险姓保”本质更加突出;从销售渠道上看,个人代理保费增速37.47%,同比提高12个百分点,保险经纪业务、其他兼业代理也呈现快速发展势头,渠道结构更加多元;从缴费结构上看,续期保费增速、新单期交保费增速及占比均大幅高于去年同期,也高于全国平均水平,内含价值不断提升。

四是主要风险点得到有效防范,总体安全可控。