审计学原理课件(ppt 99页)(3)

- 格式:ppt

- 大小:2.41 MB

- 文档页数:6

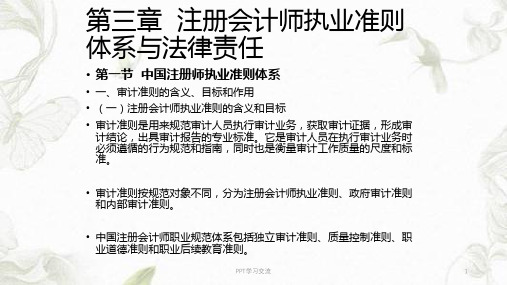

第三章审计准则与法律责任引导案例银广夏是1993年8月30日经宁夏回族自治区体改委和原中华人民共和国对外经济贸易合作部批准,采用社会筹集方式设立的股份有限公司。

1994年6月17日,公司的股票在深交所上市。

上市6年内公司资产总额从1.97亿元增至24.3亿元,股本从7,400万股扩张至50,526万股,税后利润增长率达540%,具备了成为中国未来大蓝筹股的潜质。

2001年8月媒体对银广夏造假进行了全面报道,据财政部、证监会、中注协的调查表明,银广夏公司从1998年至2001年期间,累计虚增销售收入104,962.6万元,少计费用4,945.34万元,导致虚增利润77,156.7万元,其中1998年虚增利润1,776.1万元,1999年虚增利润17,781.86万元,2000年虚增利润56,704.74万元,2001年上半年虚增利润894万元。

1999年实际亏损5003.2万元,2000年实际亏损14940.1万元,2001年上半年实际亏损2557.1万元。

调整以后的2001年中报显示,股东权益由年初的110 296万元减少到51 847万元,每股净资产为1.03元,对应收账款进行调整后,每股净资产为0.94元;资产负债率由年初的52.41%上升到74.28%;未分配利润由年初的32908.39万元变为—36 097.51万元,而负债审计的中天勤会计师事务所在这几年都是出具标准无保留意见的审计报告。

2001年9月10日,停牌一个月的银广夏以跌停板复牌,经过15个连续跌停,于10月8日止跌。

股价从30.79元跌止6.59元,近68亿元的流通市值蒸发,投资者遭受重创。

在银广夏作假事件中,会计师事务所在其审计过程中因未能严格遵循审计准则和方法,未能保持应有的职业谨慎而导致审计失败。

讨论题:1、银广夏事件中,注册会计师起了什么作用?2、注册会计师为什么要遵守审计准则?。