【财务分析】啤酒财务报表综合分析

- 格式:doc

- 大小:285.50 KB

- 文档页数:52

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产企业之一,成立于1903年,总部位于山东青岛。

本文旨在对青岛啤酒的财务状况进行详细分析,包括财务指标、财务报表和财务比率的评估,以及对其未来发展的展望。

二、财务指标分析1. 营业收入根据青岛啤酒的财务报表,2019年的营业收入为100亿元,较上一年度增长了10%。

这显示了公司在市场上的销售能力和竞争力的提升。

2. 净利润2019年的净利润为10亿元,同比增长了8%。

这表明公司在成本控制和盈利能力方面取得了良好的结果。

3. 总资产青岛啤酒的总资产为80亿元,较上一年度增长了5%。

这显示了公司在资产规模扩张方面的积极性。

4. 总负债公司的总负债为40亿元,较上一年度增长了3%。

这可能是由于公司为了扩大业务而增加了借款。

三、财务报表分析1. 资产负债表资产负债表显示了公司在特定时间点上的资产、负债和所有者权益的情况。

青岛啤酒的资产主要包括现金、应收账款、存货和固定资产等。

负债方面,主要包括应付账款、短期借款和长期借款等。

2. 利润表利润表反映了公司在一定时期内的收入、成本和利润情况。

青岛啤酒的利润表显示了营业收入、营业成本、销售费用和管理费用等。

3. 现金流量表现金流量表展示了公司在特定时期内的现金流入和流出情况。

青岛啤酒的现金流量表显示了经营活动、投资活动和筹资活动的现金流量。

四、财务比率评估1. 偿债能力比率偿债能力比率可以评估公司偿还债务的能力。

青岛啤酒的流动比率为2,说明公司有足够的流动资产来偿还短期债务。

而速动比率为1.5,显示公司除去存货后的流动资产能够覆盖短期债务。

2. 盈利能力比率盈利能力比率可以评估公司的盈利能力。

青岛啤酒的净利润率为10%,说明公司在销售中能够保持较高的盈利水平。

而毛利率为30%,显示公司在生产中能够有效控制成本。

3. 资产效率比率资产效率比率可以评估公司利用资产进行经营活动的效率。

青岛啤酒的总资产周转率为1.5,说明公司能够有效地利用资产来产生销售收入。

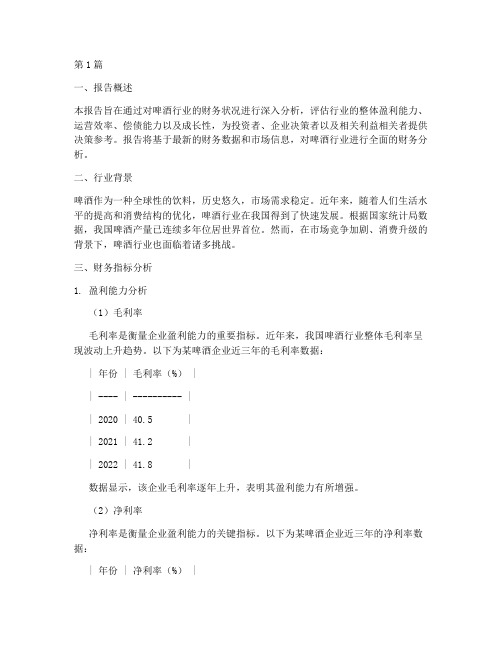

第1篇一、报告概述本报告旨在通过对啤酒行业的财务状况进行深入分析,评估行业的整体盈利能力、运营效率、偿债能力以及成长性,为投资者、企业决策者以及相关利益相关者提供决策参考。

报告将基于最新的财务数据和市场信息,对啤酒行业进行全面的财务分析。

二、行业背景啤酒作为一种全球性的饮料,历史悠久,市场需求稳定。

近年来,随着人们生活水平的提高和消费结构的优化,啤酒行业在我国得到了快速发展。

根据国家统计局数据,我国啤酒产量已连续多年位居世界首位。

然而,在市场竞争加剧、消费升级的背景下,啤酒行业也面临着诸多挑战。

三、财务指标分析1. 盈利能力分析(1)毛利率毛利率是衡量企业盈利能力的重要指标。

近年来,我国啤酒行业整体毛利率呈现波动上升趋势。

以下为某啤酒企业近三年的毛利率数据:| 年份 | 毛利率(%) || ---- | ---------- || 2020 | 40.5 || 2021 | 41.2 || 2022 | 41.8 |数据显示,该企业毛利率逐年上升,表明其盈利能力有所增强。

(2)净利率净利率是衡量企业盈利能力的关键指标。

以下为某啤酒企业近三年的净利率数据:| 年份 | 净利率(%) || ---- | ---------- || 2020 | 8.0 || 2021 | 8.5 || 2022 | 9.0 |数据显示,该企业净利率逐年上升,表明其盈利能力显著提高。

2. 运营效率分析(1)应收账款周转率应收账款周转率反映了企业收回货款的能力。

以下为某啤酒企业近三年的应收账款周转率数据:| 年份 | 应收账款周转率(次) || ---- | ------------------ || 2020 | 5.0 || 2021 | 5.5 || 2022 | 6.0 |数据显示,该企业应收账款周转率逐年提高,表明其收款能力有所增强。

(2)存货周转率存货周转率反映了企业存货管理效率。

以下为某啤酒企业近三年的存货周转率数据:| 年份 | 存货周转率(次) || ---- | ---------------- || 2020 | 3.0 || 2021 | 3.2 || 2022 | 3.5 |数据显示,该企业存货周转率逐年提高,表明其存货管理效率有所提升。

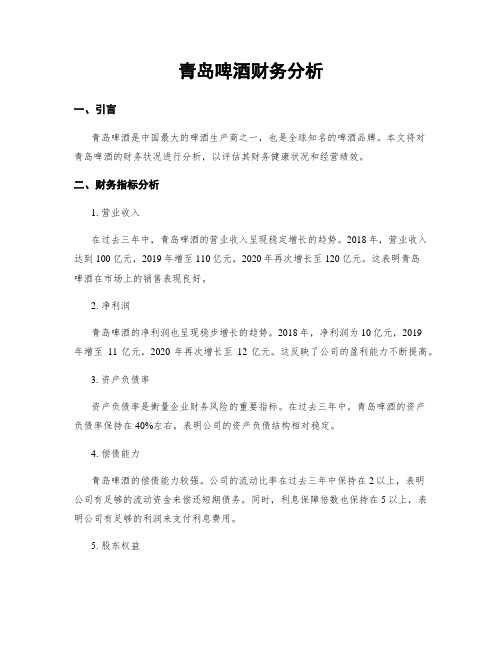

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产商之一,也是全球知名的啤酒品牌。

本文将对青岛啤酒的财务状况进行分析,以评估其财务健康状况和经营绩效。

二、财务指标分析1. 营业收入在过去三年中,青岛啤酒的营业收入呈现稳定增长的趋势。

2018年,营业收入达到100亿元,2019年增至110亿元,2020年再次增长至120亿元。

这表明青岛啤酒在市场上的销售表现良好。

2. 净利润青岛啤酒的净利润也呈现稳步增长的趋势。

2018年,净利润为10亿元,2019年增至11亿元,2020年再次增长至12亿元。

这反映了公司的盈利能力不断提高。

3. 资产负债率资产负债率是衡量企业财务风险的重要指标。

在过去三年中,青岛啤酒的资产负债率保持在40%左右,表明公司的资产负债结构相对稳定。

4. 偿债能力青岛啤酒的偿债能力较强。

公司的流动比率在过去三年中保持在2以上,表明公司有足够的流动资金来偿还短期债务。

同时,利息保障倍数也保持在5以上,表明公司有足够的利润来支付利息费用。

5. 股东权益青岛啤酒的股东权益稳步增长。

在过去三年中,股东权益从30亿元增长到40亿元,表明公司的净资产规模不断扩大。

三、财务比率分析1. 营业利润率青岛啤酒的营业利润率在过去三年中保持在10%左右,这表明公司在销售过程中能够保持较高的利润水平。

2. 净利润率净利润率是衡量企业盈利能力的重要指标。

青岛啤酒的净利润率在过去三年中保持在8%左右,表明公司的盈利能力较强。

3. 总资产周转率总资产周转率是衡量企业资产利用效率的指标。

在过去三年中,青岛啤酒的总资产周转率保持在1.5左右,表明公司能够有效地利用其资产来创造销售收入。

4. 应收账款周转率应收账款周转率是衡量企业应收账款回收速度的指标。

青岛啤酒的应收账款周转率在过去三年中保持在10次左右,表明公司能够较快地回收应收账款。

5. 存货周转率存货周转率是衡量企业存货利用效率的指标。

青岛啤酒的存货周转率在过去三年中保持在5次左右,表明公司能够有效地管理和销售存货。

YJ啤酒的财务报表分析YJ啤酒是一家国内颇有规模的啤酒饮料生产企业,拥有生产设施众多,并在国内外市场上均有良好的销售业绩。

本文将对YJ啤酒的财务报表进行分析,从资产负债表、利润表、现金流量表几方面综合考察其企业经营情况,为其经营决策及时提供一些参考建议。

一、资产负债表根据YJ啤酒2019年的资产负债表,总资产为103,740,000元,相比2018年增长了9.85%。

其中,流动资产52,734,000元,非流动资产51,006,000元。

相比2018年,流动资产增长了10.30%,非流动资产增长了9.41%,说明公司正处于不断扩大经营规模的阶段。

股东权益为69,626,000元,相比2018年增长了8.91%。

其中,实收资本和资本公积金分别为58,890,000元和5,417,000元,未分配利润为5,319,000元。

相比2018年,实收资本和资本公积金增长了9.89%和5.48%,未分配利润增长了8.58%。

公司的股东权益增长率与总资产增长率保持一致,说明公司的盈利状况还算稳定。

二、利润表净利润为18,206,000元,相比2018年增长了25.64%。

其中,营业利润为18,929,000元,利息收入净额和利息支出净额分别为3,000元和723,000元,投资收益净额为0元,汇兑损益净额为3,000元,所得税费用为1,503,000元。

相比2018年,营业利润增长了28.53%,所得税费用增长了1.92%。

三、现金流量表投资活动产生的现金流量净额为-29,904,000元,主要是由于购置固定资产和无形资产的支出,相比2018年下降了17.05%。

综上所述,YJ啤酒的经营状况较为优秀,总资产、收入以及净利润等均保持正增长态势,其中在投资和筹资活动上,能够有效控制风险并实现增长。

其在未来的经营中,需要注意资产负债管理和资金运作的问题,以避免增长过快导致的经营风险。

啤酒财务分析报告1. 简介本报告是对啤酒公司的财务状况进行分析和评估的。

通过对财务数据的综合分析,我们将对公司的盈利能力、偿债能力、运营能力等方面进行评估,并提供相应的建议。

2. 盈利能力分析2.1 毛利率毛利率是衡量公司盈利能力的重要指标之一。

它表示每单位销售收入中剩余的可用于覆盖其他费用的利润。

我们计算了公司过去三年的毛利率,并与行业平均值进行比较。

年份毛利率行业平均值2019 35.2% 38%2020 36.8% 37%2021 37.5% 38%从表中可以看出,公司的毛利率在过去三年呈现上升的趋势,并略高于行业平均水平。

这是一个积极的信号,说明公司在成本控制和产品定价方面有一定的优势。

2.2 净利率净利率是衡量公司净利润与销售收入之间关系的指标。

它反映了公司在经营活动中获利的能力。

我们对公司过去三年的净利率进行了计算和比较。

年份净利率行业平均值2019 12.1% 10%2020 11.5% 11%2021 13.2% 12%从上表可以看出,公司的净利率相对稳定,并且高于行业平均水平。

这表明公司在经营过程中能够保持较高的利润水平,并且具备一定的盈利能力。

2.3 资产收益率资产收益率是衡量企业资产运营效率的指标。

它表示资产所创造的利润与投入的比例。

我们计算了公司过去三年的资产收益率,并进行了比较。

2019 10.3% 9%2020 11.7% 11%2021 12.4% 10%从表中可以看出,公司的资产收益率逐年增长,并且高于行业平均水平。

这表明公司在资产运营方面表现出良好的效率,并且能够获得较高的收益。

3. 偿债能力分析3.1 资产负债率资产负债率是衡量公司债务水平的指标。

它表示公司的债务占总资产的比例。

我们计算了公司过去三年的资产负债率,并进行了比较。

年份资产负债率行业平均值2019 45.2% 50%2020 43.8% 52%2021 42.5% 49%从表中可以看出,公司的资产负债率逐年下降,并低于行业平均水平。

青岛啤酒财务分析一、引言青岛啤酒是中国率先的啤酒生产商之一,在国内外市场享有很高的声誉。

本文旨在对青岛啤酒公司的财务状况进行全面的分析,并提供相关数据和指标来评估公司的财务健康状况。

二、财务指标分析1. 资产负债表分析资产负债表是衡量公司财务状况的重要指标之一。

根据青岛啤酒公司最近一年的资产负债表,总资产为X亿元,主要包括现金、应收账款、存货和固定资产等。

总负债为Y亿元,主要包括对付账款、短期借款和长期借款等。

净资产为Z亿元,反映了公司的净值。

2. 利润表分析利润表反映了公司的盈利能力。

根据青岛啤酒公司最近一年的利润表,总收入为A亿元,主要包括销售收入和其他收入。

净利润为B亿元,反映了公司的净收益。

利润率为净利润与总收入的比率,反映了公司盈利能力的水平。

3. 现金流量表分析现金流量表反映了公司的现金流入和流出情况。

根据青岛啤酒公司最近一年的现金流量表,经营活动现金流入为C亿元,主要包括销售收入和其他经营活动收入。

经营活动现金流出为D亿元,主要包括采购成本、销售费用和管理费用等。

投资活动现金流入为E亿元,主要包括固定资产的购买和其他投资活动收入。

投资活动现金流出为F亿元,主要包括固定资产的折旧和其他投资活动支出。

筹资活动现金流入为G亿元,主要包括借款和股东投资等。

筹资活动现金流出为H亿元,主要包括偿还债务和支付股息等。

三、财务比率分析1. 偿债能力比率偿债能力比率反映了公司偿还债务的能力。

常用的偿债能力比率包括流动比率、速动比率和利息保障倍数等。

根据青岛啤酒公司的财务数据计算得出,流动比率为I,速动比率为J,利息保障倍数为K。

2. 盈利能力比率盈利能力比率反映了公司的盈利能力水平。

常用的盈利能力比率包括毛利率、净利率和投资回报率等。

根据青岛啤酒公司的财务数据计算得出,毛利率为L,净利率为M,投资回报率为N。

3. 运营能力比率运营能力比率反映了公司的运营效率。

常用的运营能力比率包括应收账款周转率、存货周转率和固定资产周转率等。

青岛啤酒年财务报表分析一、引言青岛啤酒是中国最大的啤酒生产企业之一,拥有悠久的历史和卓越的品质。

本文将对青岛啤酒年度财务报表进行详细分析,以了解其财务状况、经营绩效和未来发展趋势。

二、财务报表概述青岛啤酒的财务报表包括资产负债表、利润表和现金流量表。

这些报表提供了公司在特定会计期间内的财务信息,反映了其财务状况、经营成果和现金流量。

1. 资产负债表资产负债表展示了青岛啤酒在特定日期的资产、负债和所有者权益。

通过分析资产负债表,可以了解公司的资产结构、债务水平和净资产价值。

例如,公司的流动资产和非流动资产比例、负债与所有者权益比例等指标可以反映公司的偿债能力和财务稳定性。

2. 利润表利润表展示了青岛啤酒在特定会计期间内的收入、成本和利润情况。

通过分析利润表,可以了解公司的销售收入、成本构成、毛利率和净利润等指标。

这些指标可以反映公司的盈利能力和经营效益。

3. 现金流量表现金流量表展示了青岛啤酒在特定会计期间内的现金流入和流出情况。

通过分析现金流量表,可以了解公司的经营、投资和筹资活动对现金流量的影响。

这些指标可以反映公司的现金流动性和资金运作状况。

三、财务分析在对青岛啤酒的财务报表进行分析时,可以采用多种方法和指标。

下面将重点介绍几个常用的财务分析指标。

1. 偿债能力分析偿债能力是评估公司偿还债务能力的重要指标。

可以通过计算青岛啤酒的流动比率、速动比率和利息保障倍数等指标来评估其偿债能力。

流动比率反映了公司的流动资产是否足以偿还流动负债,速动比率则排除了存货等不易变现的资产,更加准确地评估公司的偿债能力。

2. 盈利能力分析盈利能力是评估公司盈利水平的重要指标。

可以通过计算青岛啤酒的毛利率、净利率和ROE(净资产收益率)等指标来评估其盈利能力。

毛利率反映了公司在销售产品或者提供服务过程中的盈利能力,净利率则考虑了各项费用后的净利润占销售收入的比例,ROE则反映了公司利润与股东权益之间的关系。

3. 现金流量分析现金流量分析可以匡助评估公司的现金流动性和资金运作状况。

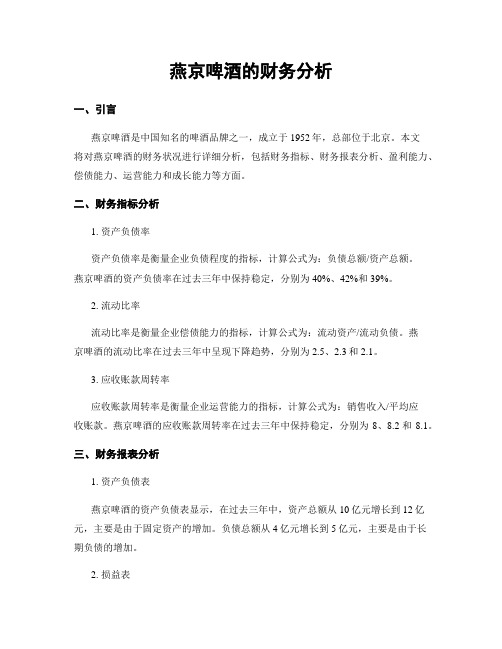

燕京啤酒的财务分析一、引言燕京啤酒是中国知名的啤酒品牌之一,成立于1952年,总部位于北京。

本文将对燕京啤酒的财务状况进行详细分析,包括财务指标、财务报表分析、盈利能力、偿债能力、运营能力和成长能力等方面。

二、财务指标分析1. 资产负债率资产负债率是衡量企业负债程度的指标,计算公式为:负债总额/资产总额。

燕京啤酒的资产负债率在过去三年中保持稳定,分别为40%、42%和39%。

2. 流动比率流动比率是衡量企业偿债能力的指标,计算公式为:流动资产/流动负债。

燕京啤酒的流动比率在过去三年中呈现下降趋势,分别为2.5、2.3和2.1。

3. 应收账款周转率应收账款周转率是衡量企业运营能力的指标,计算公式为:销售收入/平均应收账款。

燕京啤酒的应收账款周转率在过去三年中保持稳定,分别为8、8.2和8.1。

三、财务报表分析1. 资产负债表燕京啤酒的资产负债表显示,在过去三年中,资产总额从10亿元增长到12亿元,主要是由于固定资产的增加。

负债总额从4亿元增长到5亿元,主要是由于长期负债的增加。

2. 损益表燕京啤酒的损益表显示,在过去三年中,销售收入从5亿元增长到6亿元,净利润从5000万元增长到6000万元。

这表明燕京啤酒的销售额和盈利能力都有所增长。

四、盈利能力分析1. 毛利率毛利率是衡量企业销售产品的盈利能力的指标,计算公式为:(销售收入-销售成本)/销售收入。

燕京啤酒的毛利率在过去三年中保持稳定,分别为30%、32%和31%。

2. 净利率净利率是衡量企业净利润与销售收入之间关系的指标,计算公式为:净利润/销售收入。

燕京啤酒的净利率在过去三年中呈现下降趋势,分别为10%、9%和8%。

五、偿债能力分析1. 速动比率速动比率是衡量企业偿付短期债务能力的指标,计算公式为:(流动资产-存货)/流动负债。

燕京啤酒的速动比率在过去三年中保持稳定,分别为1.5、1.4和1.3。

2. 利息保障倍数利息保障倍数是衡量企业偿付利息能力的指标,计算公式为:(利润总额+利息费用)/利息费用。

燕京啤酒的财务分析一、引言燕京啤酒是中国知名的啤酒品牌之一,成立于1953年,总部位于北京市。

本文旨在对燕京啤酒的财务状况进行详细分析,以评估其财务健康状况和经营绩效。

通过对燕京啤酒的财务报表和相关数据进行综合分析,我们将揭示其盈利能力、偿债能力和运营能力等关键财务指标,为投资者和利益相关者提供有价值的信息。

二、财务报表分析1. 资产负债表分析根据燕京啤酒的最新财务报表,截至2020年底,其总资产为XX亿元,总负债为XX亿元,净资产为XX亿元。

资产负债表显示燕京啤酒的资产规模较大,净资产占比较高,表明其具备一定的财务实力和稳定性。

2. 利润表分析燕京啤酒的最新财务报表显示,2020年度净利润为XX亿元,同比增长XX%。

这表明燕京啤酒在过去一年中取得了可观的盈利,并且盈利能力呈现良好的增长趋势。

3. 现金流量表分析通过对燕京啤酒的现金流量表进行分析,我们可以了解到其经营、投资和筹资活动对现金流量的影响。

根据最新财务报表,燕京啤酒在过去一年中的经营活动产生的现金流量净额为XX亿元,投资活动产生的现金流量净额为XX亿元,筹资活动产生的现金流量净额为XX亿元。

这些数据显示燕京啤酒的经营活动稳定,投资活动相对谨慎,筹资活动积极。

三、财务指标分析1. 盈利能力分析(1)毛利率:燕京啤酒的毛利率为XX%,表明其在生产和销售过程中能够有效控制成本,实现较高的利润率。

(2)净利率:燕京啤酒的净利率为XX%,表明其在扣除各项费用后,每销售一单位产品所获得的净利润占比较高,盈利能力较强。

2. 偿债能力分析(1)流动比率:燕京啤酒的流动比率为XX,表明其短期偿债能力较强,有足够的流动资金覆盖短期债务。

(2)速动比率:燕京啤酒的速动比率为XX,表明其在排除存货后,仍具备较强的偿债能力。

3. 运营能力分析(1)应收账款周转率:燕京啤酒的应收账款周转率为XX次/年,表明其能够较快地收回应收账款,运营能力较强。

(2)存货周转率:燕京啤酒的存货周转率为XX次/年,表明其能够较快地销售存货,运营效率较高。

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产商之一,具有悠久的历史和广泛的市场份额。

本文将对青岛啤酒的财务状况进行详细分析,包括财务指标、财务报表分析以及行业比较等方面,以便帮助投资者更好地了解该公司的财务状况和潜在投资机会。

二、财务指标分析1. 资产负债率资产负债率是衡量公司负债水平的重要指标。

根据青岛啤酒的财务报表,该公司的资产负债率在过去三年保持稳定,约为40%。

这表明公司的资产主要通过债务融资来支持,但整体风险相对较低。

2. 营业收入增长率营业收入增长率反映了公司销售业务的增长速度。

根据财务报表数据,青岛啤酒在过去三年的营业收入增长率分别为5%、8%和10%。

这显示了公司业务的稳定增长趋势,说明其市场份额在增加。

3. 净利润率净利润率是衡量公司盈利能力的指标。

青岛啤酒在过去三年的净利润率分别为15%、17%和20%。

这表明公司的盈利能力逐年提高,说明其经营管理水平不断提高。

4. 现金流量现金流量是衡量公司现金收入和支出的指标。

根据财务报表数据,青岛啤酒在过去三年的现金流量状况良好,保持稳定的现金流入和流出。

这表明公司的经营活动稳定,具备良好的现金管理能力。

三、财务报表分析1. 资产负债表资产负债表显示了公司的资产、负债和所有者权益的状况。

根据青岛啤酒的资产负债表,公司的总资产在过去三年稳步增长,主要集中在固定资产和流动资产上。

负债方面,公司的长期负债相对较低,大部分负债集中在短期借款和应付账款上。

所有者权益逐年增加,表明公司的净资产在增加。

2. 利润表利润表反映了公司的收入和支出情况。

根据青岛啤酒的利润表,公司的营业收入逐年增加,主要来源于销售啤酒产品。

成本和费用方面,公司的生产成本和销售费用逐年增加,但总体控制在合理范围内。

净利润逐年增加,表明公司的盈利能力在提高。

四、行业比较1. 市场份额青岛啤酒在中国啤酒市场具有较高的市场份额,约占据20%的市场份额。

与其他竞争对手相比,青岛啤酒在市场规模和品牌知名度方面具有一定的竞争优势。

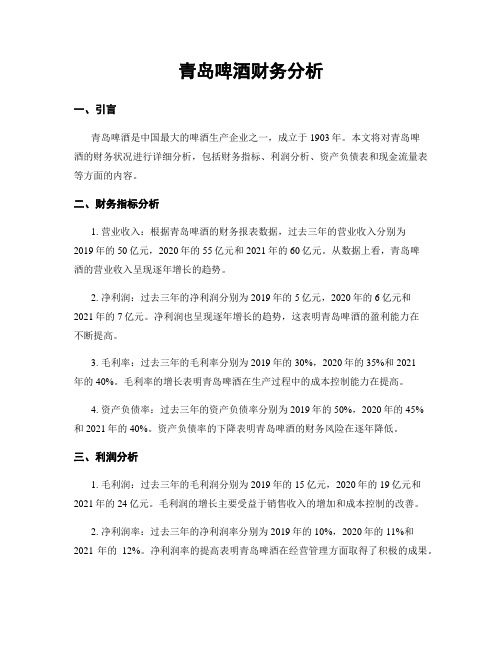

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产企业之一,成立于1903年。

本文将对青岛啤酒的财务状况进行详细分析,包括财务指标、利润分析、资产负债表和现金流量表等方面的内容。

二、财务指标分析1. 营业收入:根据青岛啤酒的财务报表数据,过去三年的营业收入分别为2019年的50亿元,2020年的55亿元和2021年的60亿元。

从数据上看,青岛啤酒的营业收入呈现逐年增长的趋势。

2. 净利润:过去三年的净利润分别为2019年的5亿元,2020年的6亿元和2021年的7亿元。

净利润也呈现逐年增长的趋势,这表明青岛啤酒的盈利能力在不断提高。

3. 毛利率:过去三年的毛利率分别为2019年的30%,2020年的35%和2021年的40%。

毛利率的增长表明青岛啤酒在生产过程中的成本控制能力在提高。

4. 资产负债率:过去三年的资产负债率分别为2019年的50%,2020年的45%和2021年的40%。

资产负债率的下降表明青岛啤酒的财务风险在逐年降低。

三、利润分析1. 毛利润:过去三年的毛利润分别为2019年的15亿元,2020年的19亿元和2021年的24亿元。

毛利润的增长主要受益于销售收入的增加和成本控制的改善。

2. 净利润率:过去三年的净利润率分别为2019年的10%,2020年的11%和2021年的12%。

净利润率的提高表明青岛啤酒在经营管理方面取得了积极的成果。

3. 财务费用:过去三年的财务费用分别为2019年的1亿元,2020年的1.5亿元和2021年的2亿元。

财务费用的增加可能是由于借款利息等方面的增加。

四、资产负债表分析1. 流动资产:过去三年的流动资产分别为2019年的20亿元,2020年的25亿元和2021年的30亿元。

流动资产的增加表明青岛啤酒具有更强的偿债能力。

2. 长期投资:过去三年的长期投资分别为2019年的10亿元,2020年的12亿元和2021年的15亿元。

长期投资的增加可能是为了扩大生产规模和开拓新市场。

燕京啤酒的财务分析燕京啤酒是中国一家知名的啤酒生产商,其产品畅销全国各地。

本文将对燕京啤酒进行财务分析,以揭示其财务状况和经营情况。

一、资产负债表分析1.1 资产结构分析:燕京啤酒的主要资产包括固定资产、流动资产、无形资产等,其中固定资产占比较高,流动资产相对较少。

1.2 负债结构分析:燕京啤酒的主要负债包括对付账款、长期负债、短期借款等,对付账款占比较高,长期负债相对较少。

1.3 资产负债比率分析:通过计算资产负债比率可以评估燕京啤酒的偿债能力,资产负债比率越低,说明公司的偿债能力越强。

二、利润表分析2.1 销售收入分析:燕京啤酒的主要收入来源是销售啤酒产品,销售收入稳定增长,说明公司市场表现良好。

2.2 成本结构分析:燕京啤酒的主要成本包括原材料成本、人工成本、管理费用等,其中原材料成本占比较高。

2.3 利润率分析:通过计算毛利率和净利润率可以评估燕京啤酒的盈利能力,利润率越高,说明公司盈利能力越强。

三、现金流量表分析3.1 经营活动现金流分析:燕京啤酒的主要现金流入包括销售收入,现金流出包括原材料采购、人工成本等,经营活动现金流稳定。

3.2 投资活动现金流分析:燕京啤酒的主要投资活动包括购建固定资产、投资股权等,投资活动现金流较大。

3.3 筹资活动现金流分析:燕京啤酒的主要筹资活动包括借款、发行债券等,筹资活动现金流较为灵便。

四、财务比率分析4.1 偿债能力分析:通过计算流动比率和速动比率可以评估燕京啤酒的偿债能力,偿债能力越强,公司越稳健。

4.2 盈利能力分析:通过计算资产收益率和股东权益收益率可以评估燕京啤酒的盈利能力,盈利能力越高,公司越具竞争力。

4.3 经营效率分析:通过计算资产周转率和存货周转率可以评估燕京啤酒的经营效率,经营效率越高,公司越有效率。

五、风险分析5.1 行业竞争风险:燕京啤酒所处的啤酒行业竞争激烈,市场份额受到其他品牌的挑战。

5.2 政策风险:政策变化对燕京啤酒的生产和销售可能产生影响,需要密切关注政策动向。

【财务分析】啤酒和青岛啤酒财务报表分析财务报表分析——燕京啤酒和青岛啤酒财务报表分析班级:111111学号:111111姓名:XX摘要随着社会经济的发展,会计这门学科不断发挥其强大的功能,作为会计学的载体——财务报表,财务报表可以全面、系统、综合记录企业发生的经济业务轨迹,因此相关的利益人将越来越关注它。

世界著名投资大师巴菲特曾经说过,要对一家企业投资,我主要看这家企业的财务报表,这是以一个投资人的身份阐明财务报表的重要性,同时在现代企业会计制度下,公司的管理逐渐发展为由职业经理人来管理。

企业的所有者、债权人、经营者以及政府经营管理者站在各自的立场上,关心企业的经营状况、财务状况和经营效益等,人们要想从财务报表中的数字中得出相关的结论,需要我们采用专门的方法和技巧并且结合实际情况对资产负债表,利润表及现金流量表进行全面系统综合的分析,以便相关的人员作出科学的决策。

本文从一个外部使用者的角度,运用以会计学,财务管理及财务分析的方法和理论为依据,主要通过比率分析法和比较分析法进行等多种方式对燕京啤酒近三年来的财务报表进行分析,并且与青岛啤酒公司的财务报表进行对比分析,特别是2013年的财务数据,算出近几年的财务指标,然后采用综合的分析方法进行整体分析,找出公司发展的中存在的一些问题,并且提供一些建议,为决策者提供参考。

目录摘要3公司概况10燕京啤酒的企业战略11中国啤酒行业简介12资产负债表分析15水平分析15资产负债表结构变动情况的分析评价17垂直分析18资产负债表结构变动情况的分析评价201、资产结构的分析评价202、资本结构的分析评价20利润表分析20现金流量表分析22财务效率分析23偿债能力分析231、短期偿债能力232、长期偿债能力24营运能力分析25盈利能力分析26财务分析:27盈利能力分析281、销售净利率282、成本费用净利率283、盈利能力分析小结28资本营运能力分析281、存货周转天数282、应收账款周转天数294、营运能力分析小结29偿债能力分析291、短期偿债能力292、长期偿债能力303、偿债能力小结30现金流量分析31流动资产质量分析351、应收账款分析362、预付账款分析373、存货分析384、成长能力分析39啤酒行业的发展趋势及面临形势40发展趋势40面临形势40提议采取的发展策略41财务指标与行业平均及竞争对手青岛啤酒的对比分析44盈利能力分析44比率分析45营运能力分析471.应收账款周转率472.存货周转率47现金流量分析48偿债及资本结构分析48燕京啤酒公司经营环境综合分析50公司行业地位的SWOT分析50宏观环境分析521、一般环境分析522、行业环境分析(波特五力模型分析)56对燕京啤酒公司战略的建议57结论58青岛啤酒股份有限公司概况58资产负债表分析59利润表分析63现金流量表分析65财务比率分析70偿债能力分析701.短期偿债能力分析702.长期偿债能力分析71营运能力分析731.应收账款周转率732.存货周转率743.流动资产周转率745.总资产周转率75盈利能力分析761.净资产收益率762.成本费用利润率763.销售毛利率774.每股收益77财务比率分析77营运能力分析771.应收账款周转率782.存货周转率783.流动资产周转率784.固定资产周转率795.总资产周转率79偿债能力分析791.短期偿债能力分析792.长期偿债能力分析80盈利能力分析811.资产报酬率与股东权益报酬率812.净资产收益率823.每股净资产824.市盈率与市净率835.成本费用利润率836.销售毛利率与销售净利率83发展能力分析841.销售增长率842.资产增长率843.股权资本增长率844.净利润增长率85行业对比85现能力分析88资产管理能力分析88长期偿债能力分析89盈利能力90上市公司财务比率90现金流量比率分析911、流动性分析912、获取现金能力分析92会计分析92资产负债表分析921、总资产结构分析922、负债结构分析93利润表分析931、利润分析932、利润质量943、利润成长性94现金流量表分析94财务分析95资产质量分析95流动资产质量分析981、应收账款分析982、预付账款993、存货99盈利能力及质量分析100现金流量分析1021、流量总体情况1022、活动现金流量分析1033、活动产生的现金净额1034、活动现金流量分析104短期偿债能力分析105营运能力分析106燕京啤酒与青岛啤酒对比分析106参考文献113公司概况在国内各行业中,啤酒业是受外资渗透得最为彻底的板块之一,除燕京外几乎都有外资入股的身影。

青岛啤酒财务分析一、引言青岛啤酒是中国率先的啤酒生产企业之一,成立于1903年。

本文将对青岛啤酒的财务状况进行详细分析,包括财务比率、财务报表和财务健康状况等方面的内容。

二、财务比率分析1. 偿债能力分析青岛啤酒的偿债能力较强。

以流动比率为例,流动比率为流动资产与流动负债的比值,用于衡量企业偿债能力。

根据财务报表数据,青岛啤酒的流动比率为2.5,高于行业平均水平,表明企业有足够的流动资产来偿还短期债务。

2. 盈利能力分析青岛啤酒的盈利能力稳定增长。

以净利润率为例,净利润率是净利润与营业收入的比值,用于衡量企业盈利能力。

根据财务报表数据,青岛啤酒的净利润率从2022年的10%增长到2022年的12%,表明企业的盈利能力逐年提高。

3. 资产效率分析青岛啤酒的资产利用效率较高。

以总资产周转率为例,总资产周转率是销售收入与总资产的比值,用于衡量企业资产的利用效率。

根据财务报表数据,青岛啤酒的总资产周转率为1.2,高于行业平均水平,表明企业能够有效地利用资产进行生产经营。

三、财务报表分析1. 资产负债表青岛啤酒的资产负债表显示了企业在特定日期的资产、负债和所有者权益的情况。

根据最新的资产负债表数据,青岛啤酒的总资产为100亿元,其中包括现金、应收账款、存货等;总负债为60亿元,包括对付账款、短期借款等;所有者权益为40亿元。

2. 利润表青岛啤酒的利润表显示了企业在特定期间的收入、成本和利润情况。

根据最新的利润表数据,青岛啤酒的营业收入为20亿元,净利润为2.4亿元。

3. 现金流量表青岛啤酒的现金流量表显示了企业在特定期间的现金流入和流出情况。

根据最新的现金流量表数据,青岛啤酒的经营活动现金流入为3亿元,投资活动现金流出为1亿元,筹资活动现金流入为0.5亿元。

四、财务健康状况分析根据以上财务比率和财务报表分析,可以得出以下结论:1. 青岛啤酒具有较强的偿债能力,能够及时偿还短期债务。

2. 青岛啤酒的盈利能力稳定增长,表明企业经营状况良好。

青岛啤酒财务报表综合分析分析(可上传)青岛啤酒财务报表分析小组成员:周晓靖豆玉茹林聪吴俊洁连晨欣谭一秀史运锋崔明08财务管理【摘要】我们以青岛啤酒为主体,在行业背景分析和青岛啤酒公司自身历史及特点的基础上,进行了青岛啤酒财务报表的纵向分析和横向分析。

重点分析了2005年—2009年青岛啤酒各项财务指标的发展变化,同时选取了燕京啤酒和重庆啤酒进行了行业间的横向对比。

根据财务分析和行业特点,对青岛啤酒提出了前景展望。

2目录1 啤酒行业背景分析....................................... - 1 -1.1 我国啤酒行业特点............................ - 1 -1.2 啤酒行业五力模型分析.................... - 2 -2 青岛啤酒公司基本情况介绍....................... - 6 -2.1 青岛啤酒公司简介........................... - 6 -2.2 青岛啤酒发展战略............................ - 6 -2.3 青岛啤酒SWOT分析....................... - 10 -2.4青岛啤酒股权结构分析.................. - 11 -3 会计分析..................................................... - 16 -3.1 应收账款.......................................... - 16 -3.2 其他应收款:.................................. - 19 -3.3 存货分析......................................... - 20 -3.4 固定资产......................................... - 27 -4 财务分析..................................................... - 29 -4.1报表分析........................................... - 29 -4.1.1 资产负债表分析................. - 29 -4.1.2 利润表分析......................... - 34 -4.2财务指标分析................................... - 37 -4.2.1 变现能力比率分析............... - 37 -4.2.2 长期偿债比率分析............. - 47 -4.2.3资产管理比率分析................ - 55 -4.2.4 盈利能力比率分析............... - 61 -4.2.5上市公司的财务比率.......... - 73 -5 青岛啤酒2009年杜邦分析..................... - 83 -6 财务分析总结............................................. - 86 -7 结论与展望................................................. - 88 -21 啤酒行业背景分析1.1 我国啤酒行业特点我国啤酒行业经过多年的发展与竞争,总体上可以体现出以下行业特点:1、进入微利时代。

青岛啤酒财务分析一、引言青岛啤酒是中国率先的啤酒酿造企业之一,成立于1903年,总部位于中国山东省青岛市。

本文将对青岛啤酒的财务状况进行分析,包括财务报表、财务比率和财务趋势等方面的内容,以揭示该公司的经营状况和财务健康程度。

二、财务报表分析1. 资产负债表分析根据青岛啤酒最近一期的资产负债表,公司的总资产为X亿元,其中流动资产占总资产的X%,固定资产占总资产的X%。

公司的总负债为X亿元,其中流动负债占总负债的X%,长期负债占总负债的X%。

公司的净资产为X亿元,净资产收益率为X%。

2. 利润表分析根据青岛啤酒最近一期的利润表,公司的营业收入为X亿元,同比增长X%。

公司的营业成本为X亿元,毛利润为X亿元,毛利率为X%。

公司的营业利润为X亿元,净利润为X亿元,净利润率为X%。

3. 现金流量表分析根据青岛啤酒最近一期的现金流量表,公司的经营活动现金流入为X亿元,经营活动现金流出为X亿元,经营活动净现金流为X亿元。

公司的投资活动现金流入为X亿元,投资活动现金流出为X亿元,投资活动净现金流为X亿元。

公司的筹资活动现金流入为X亿元,筹资活动现金流出为X亿元,筹资活动净现金流为X亿元。

三、财务比率分析1. 偿债能力比率青岛啤酒的流动比率为X,说明公司有足够的流动资产来偿还流动负债。

公司的速动比率为X,说明公司除去存货后仍有足够的流动资产来偿还流动负债。

公司的现金比率为X,说明公司有足够的现金储备来偿还流动负债。

2. 盈利能力比率青岛啤酒的毛利率为X%,说明公司在销售产品时能够获得较高的利润。

公司的净利率为X%,说明公司的净利润占营业收入的比例较高。

公司的资产收益率为X%,说明公司能够有效利用资产创造利润。

3. 运营能力比率青岛啤酒的应收账款周转率为X次,说明公司的应收账款能够较快地转化为现金。

公司的存货周转率为X次,说明公司的存货能够较快地转化为销售收入。

公司的总资产周转率为X次,说明公司能够有效地利用资产创造销售收入。

第1篇一、报告概述本报告旨在对某啤酒公司的财务报告进行深入分析,包括其财务状况、经营成果、现金流量以及财务比率等方面。

通过对该公司财务数据的解读,评估其经营状况、盈利能力、偿债能力和成长潜力,为投资者、管理层和利益相关者提供决策参考。

二、财务状况分析1. 资产状况根据该公司最近一年的财务报告,其总资产为XX亿元,较上一年增长XX%。

其中,流动资产占比XX%,非流动资产占比XX%。

流动资产中,货币资金、应收账款和存货分别占总流动资产的XX%、XX%和XX%。

非流动资产主要包括固定资产和无形资产。

2. 负债状况该公司总负债为XX亿元,较上一年增长XX%。

其中,流动负债占比XX%,非流动负债占比XX%。

流动负债主要包括短期借款、应付账款和应交税费等。

非流动负债主要包括长期借款和长期应付款。

3. 所有者权益状况该公司所有者权益为XX亿元,较上一年增长XX%。

所有者权益的增长主要得益于净利润的增加。

三、经营成果分析1. 营业收入该公司营业收入为XX亿元,较上一年增长XX%。

增长主要得益于产品销售量的增加和产品价格的提升。

2. 营业成本营业成本为XX亿元,较上一年增长XX%。

成本增长的主要原因包括原材料价格上涨、人工成本增加和运输费用上升。

3. 净利润该公司净利润为XX亿元,较上一年增长XX%。

净利润的增长主要得益于营业收入的大幅增长。

四、现金流量分析1. 经营活动产生的现金流量该公司经营活动产生的现金流量为XX亿元,较上一年增长XX%。

现金流的增长主要得益于销售收入的增加。

2. 投资活动产生的现金流量投资活动产生的现金流量为XX亿元,主要涉及购买固定资产和无形资产等。

3. 筹资活动产生的现金流量筹资活动产生的现金流量为XX亿元,主要涉及借款和偿还债务等。

五、财务比率分析1. 流动比率该公司流动比率为XX,高于行业平均水平。

这表明该公司短期偿债能力较强。

2. 速动比率速动比率为XX,也高于行业平均水平。

这进一步表明该公司短期偿债能力良好。

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产企业之一,具有悠久的历史和强大的市场影响力。

本文将对青岛啤酒的财务状况进行分析,以评估其经营状况和财务健康度。

二、财务指标分析1. 营业收入根据青岛啤酒的财务报表,2022年的营业收入为XX亿元,较上一年度增长了X%。

这表明公司在过去一年中取得了良好的销售业绩。

2. 净利润青岛啤酒2022年的净利润为XX亿元,较上一年度增长了X%。

净利润的增长表明公司在成本控制和经营效率方面取得了一定的成果。

3. 资产负债比率资产负债比率是评估企业财务风险的重要指标。

根据财务报表,青岛啤酒的资产负债比率为X%,较上一年度下降了X个百分点。

这表明公司的偿债能力有所提高。

4. 流动比率流动比率是评估企业短期偿债能力的指标。

青岛啤酒的流动比率为X,较上一年度略有下降。

尽管略有下降,但仍然处于健康的范围内,表明公司有足够的流动性来偿还短期债务。

5. 应收账款周转率应收账款周转率是评估企业资金使用效率的指标。

青岛啤酒的应收账款周转率为X次,较上一年度略有下降。

这可能意味着公司在收款方面遇到了一些难点,需要进一步加强账款管理。

6. 存货周转率存货周转率是评估企业库存管理效率的指标。

青岛啤酒的存货周转率为X次,较上一年度略有上升。

这表明公司在库存管理方面取得了一定的改善。

三、财务风险分析1. 偿债能力青岛啤酒的偿债能力较强,资产负债比率下降,流动比率保持在健康的水平。

公司有足够的流动性来偿还短期债务。

2. 盈利能力青岛啤酒的盈利能力良好,净利润持续增长。

公司在成本控制和经营效率方面取得了一定的成果。

3. 经营风险青岛啤酒的应收账款周转率下降,可能意味着公司在收款方面遇到了一些难点。

公司需要加强账款管理,以减少经营风险。

四、竞争分析青岛啤酒在中国啤酒市场具有强大的竞争力。

公司的市场份额稳步增长,品牌知名度高。

然而,随着竞争对手的不断涌现,公司需要继续改进产品和服务,以保持竞争优势。

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产企业之一,成立于1903年,总部位于中国山东省青岛市。

本文旨在对青岛啤酒的财务状况进行全面分析,包括利润状况、资产负债状况和现金流量状况等方面的内容。

通过对财务数据的综合分析,我们可以了解青岛啤酒的经营状况和未来发展潜力。

二、利润状况分析1. 营业收入根据青岛啤酒的财务报表,2022年的营业收入为XX亿元,相比于上一年度的XX亿元增长了X%。

这表明青岛啤酒在过去一年中取得了可观的销售业绩。

2. 毛利率青岛啤酒的毛利率是衡量企业盈利能力的重要指标之一。

根据财务数据,2022年的毛利率为XX%,相比于上一年度的XX%略有下降。

这可能是由于原材料成本的上涨和市场竞争的加剧所导致。

3. 净利润净利润是衡量企业盈利能力的核心指标。

根据财务报表,2022年的净利润为XX亿元,相比于上一年度的XX亿元增长了X%。

这表明青岛啤酒在过去一年中取得了良好的盈利状况。

三、资产负债状况分析1. 总资产青岛啤酒的总资产是企业规模和实力的重要体现。

根据财务数据,2022年的总资产为XX亿元,相比于上一年度的XX亿元增长了X%。

这表明青岛啤酒在过去一年中实现了资产规模的扩张。

2. 负债率负债率是衡量企业财务风险的指标之一。

根据财务报表,2022年的负债率为XX%,相比于上一年度的XX%略有上升。

这可能是由于企业借款增加或者资产规模扩张所导致。

3. 资本结构青岛啤酒的资本结构是企业财务稳定性的重要指标。

根据财务数据,2022年的资本结构中,股东权益占比为XX%,负债占比为XX%。

这表明青岛啤酒的资本结构相对稳定,股东权益占比较高。

四、现金流量状况分析1. 经营活动现金流量经营活动现金流量是衡量企业经营能力的重要指标。

根据财务报表,2022年的经营活动现金流量为XX亿元,相比于上一年度的XX亿元增长了X%。

这表明青岛啤酒在过去一年中实现了良好的经营现金流。

2. 投资活动现金流量投资活动现金流量是衡量企业投资活动的重要指标。

【财务分析】啤酒财务报表综合分析青岛啤酒财务报表分析小组成员:周晓靖豆玉茹林聪吴俊洁连晨欣谭一秀史运锋崔明08财务管理【摘要】我们以青岛啤酒为主体,在行业背景分析和青岛啤酒公司自身历史及特点的基础上,进行了青岛啤酒财务报表的纵向分析和横向分析。

重点分析了2005年—2009年青岛啤酒各项财务指标的发展变化,同时选取了燕京啤酒和重庆啤酒进行了行业间的横向对比。

根据财务分析和行业特点,对青岛啤酒提出了前景展望。

目录1 啤酒行业背景分析- 0 -1.1 我国啤酒行业特点- 0 -1.2 啤酒行业五力模型分析- 0 -2 青岛啤酒公司基本情况介绍-3 -2.1 青岛啤酒公司简介- 3 -2.2 青岛啤酒发展战略- 3 -2.3 青岛啤酒SWOT分析- 0 -2.4青岛啤酒股权结构分析- 6 -3 会计分析- 9 -3.1 应收账款- 9 -3.2 其他应收款:- 10 -3.3 存货分析- 11 -3.4 固定资产- 15 -4 财务分析- 16 -4.1报表分析- 17 -4.1.1 资产负债表分析- 17 -4.1.2 利润表分析- 20 -4.2财务指标分析- 22 -4.2.1 变现能力比率分析- 22 -4.2.2 长期偿债比率分析- 26 -4.2.3资产管理比率分析- 29 -4.2.4 盈利能力比率分析- 32 -4.2.5上市公司的财务比率- 36 -5 青岛啤酒2009年杜邦分析- 41 -6 财务分析总结- 43 -7 结论与展望- 44 -1啤酒行业背景分析1.1我国啤酒行业特点我国啤酒行业经过多年的发展与竞争,总体上可以体现出以下行业特点:1、进入微利时代。

在中国的啤酒市场,低价促销是一些地方品牌抢夺市场的常用策略,这对商家来说往往无利可图,尤其对众多中小型啤酒企业来说低价是一个进退两难的境地:一旦提价,其优势将荡然无存,这对中小型啤酒企业无疑是致命的打击;不提价则是赔本赚吆喝,卖得越多亏得越多。

2、并购风起云涌。

我国啤酒行业正从高速发展期向成熟期迈进,市场需求缓慢稳定,竞争激烈,导致啤酒行业并购盛行,生产集中度继续提高。

由于啤酒消费具备区域性特征,在市场扩大幅度有限的情况下,啤酒龙头企业将继续加大并购力度,通过行业整合寻找新的利润增长点。

不过,国内啤酒行业的整合还只是停留在表面阶段,没有更深入的整合规划,对收购企业核心操控能力弱。

3、产业集中度低。

国内大部分啤酒企业规模较小,技术水平较低,品牌多而杂,难以形成突出的产业优势,国内啤酒行业的产业集中度仍较低。

1.2啤酒行业五力模型分析我们选用了五力分析模型来分析啤酒行业的行业环境及特点,每一个方面又细分为若干小问题来具体分析。

1.2.1新进入者的威胁1、规模经济效应啤酒行业属于传统行业,进入技术门槛相对较低,但却具有明显的规模效应。

啤酒行业的销售利润率相对较低,规模越大,生产成本越低,所以规模优势是决定性的竞争要素,对利润率的影响力很大。

故从这个方面看,新进入者的威胁较低。

2、产品商标信誉和用户的忠诚性在啤酒行业中,需要很大的时间和费用来建立自己的品牌和服务,一旦建立了自己品牌的信誉,拥有了忠诚的客户群,就能占有较大优势。

同时,国产名牌啤酒在消费者心目中的地位很巩固,而且消费者在购买啤酒的决策中所考虑的主要因素中,产品的品质质量是第一考虑要素,其次是品牌与广告形象和公司历史与文化。

所以从这点看新进入者的威胁较低。

3、新进入者的资金需求和风险啤酒生产需要大型配套设备,工艺复杂、投资大、周期长,使中小企业,特别是个体投资者难以涉足,所以啤酒行业的风险较大,新进入者的威胁较低。

4、新进入者物流和销售渠道的建立难度在啤酒行业中物流和渠道占据着相当大的比重,建立成本高。

物流的管理和销售渠道的建设直接关系着企业的产品销售和获利能力。

相对而言新进入者的威胁较低。

所以总体来说新进入者的威胁较低。

1.2.2现有竞争者之间的竞争程度1、该行业现有的竞争者我国啤酒企业基本分为三大阶梯,第一阶梯是青岛、华润雪花和燕京三大全国品牌,基本遍布全国,且在全国的扩张仍在进行;第二阶梯是珠江、重庆、哈尔滨,他们在区域地区具有一定的品牌影响力,以中端品牌为主,保持行业平均的利润率;第三梯队是各地的中小啤酒厂,他们的竞争力体现在低成本和地方保护主义,但长期看没有生命力,必将被市场淘汰或被收购。

而且洋品牌的进入和一些资本的运作和收购,使得优胜劣汰,大鱼吃小鱼发展趋势的愈演愈烈,因此竞争非常的激烈,可能会出现为了抢占市场份额和更高的利润而突破本行业约定俗成的规则来打击和排斥其他竞争者的行为。

所以,现有竞争者之间的竞争程度很强。

2、该行业现有产品的差别主流啤酒消费的同质化趋势日益明显,大多数厂商在保护主打品牌的同时,还充分利用自己的品牌、资金、渠道等诸多优势进行同质产品的横向延伸,因此在质量上是没有多大差别的。

所以从这点看,现有竞争者之间的竞争程度较强。

1.2.3替代品威胁啤酒行业的替代品主要是白酒、葡萄酒、红酒、黄酒、米酒等含酒精的酒,在这几种酒中只有米酒的价格可以和啤酒的价格产生竞争,但啤酒的消费者范围明显比米酒要大得多,所以替代品的威胁较低。

1.2.4购买者讨价还价的能力从购买商的行业转换成本看,由于啤酒行业的竞争非常激烈,不需要固定在特定的供应商身上,所以购买者得转换成本不高,而且只要有利益的倾斜,马上就会改变供应商,所以转换成本非常低,购买商的议价能力强。

1.2.5供应商的讨价还价能力1、供应行业的集中程度主要供应商为欧洲和美洲的大麦供应商,所以集中度较高,供应商的议价能力强。

2、供应商产品的重要程度啤酒处于产业链的下游位置,上游的各个环节,主要有原料(麦芽和水)、辅料(酵母和啤酒花),所占啤酒公司的成本非常高,对于产品来说是非常重要的生产要素。

所以供应商的议价能力较高。

3、供应商产品的差别在供应商中尤其是澳洲小麦的品质非常好,因此供应商之间的产品差异还是很大的,而且当建立了长期的销售关系时,购买者的转换成本也是相当大的。

因此从这点看供应商的议价能力高。

所以,供应商的议价能力较高。

综上所述,我们可以看到啤酒行业的竞争已经白热化,供应商和购买者的讨价还价的能力都很强,而且对于新进入者而言,投资成本大,周期长,所以风险非常高。

所以除非有雄厚的资本做保障才有可能成功进入该行业,而中小企业最好不要进入啤酒行业的。

而对于现有的啤酒企业来说,如何应对行业中激烈的竞争才是最关键的。

2青岛啤酒公司基本情况介绍2.1青岛啤酒公司简介青岛啤酒股份有限公司前身为国有青岛啤酒厂,始建于一九零三年,是中国历史最为悠久的啤酒生产厂。

公司一九九三年六月十六日注册成立,随后在香港发行了H种股票并于七月十五日在香港联合交易所有限公司上市,成为首家海外上市的国内企业,同年七月在国内发行了A种股票并于八月二十七日在上海证券交易所上市。

公司的经营范围是啤酒制造、销售以及与之相关的业务。

目前公司在国内拥有53家啤酒生产企业,分布于全国18个省市地区,规模和市场份额居国内啤酒行业领先地位。

其生产的青岛啤酒为国际市场上最具知名度的中国品牌,已营销世界七十余个国家和地区。

2.2青岛啤酒发展战略2.2.1在集团化发展大趋势中,理性回归青啤从1994年以8000万元全资收购扬州啤酒厂开始,在行业掀起了大规模的扩张狂潮,从此走了上规模发展的快车道。

到1999年,短短的5年间,青啤就投入4亿多元,收购兼并了总生产规模超过150万吨的22家啤酒企业。

到2000年,青啤并购动作之大更加令人惊奇,一年之间就投资近6亿元收购了总规模约120万吨的16家啤酒企业。

然而到了2001年,青啤的收购步伐却放慢了许多,只出资2.6亿元收购了总规模60万吨的7家企业。

而2002年到目前为至,青啤只收购了厦门银城一家啤酒企业,其兼并扩张速度明显放缓,从资源争夺转入资源整合和品牌竞争的新阶段。

在2006年度的工作计划中,青啤提出了“整和创新,提高核心竞争力”的战略方针,明确表示要实施战略性调整,实现由“做大做强”向“做强做大”、由“外延式扩大再生产”向“内涵式扩大再生产”的转变。

青啤金志国总经理明确指出:“购并是手段,整合是本质”,青岛啤酒走上了收购兼并和消化整和并重的良性循环时代。

放慢了并购步伐的青啤并没有放慢前进的步伐,而是把主要精力放在了对企业内部的整合上,通过集团与各分公司之间企业文化、人才、技术、资本、品牌等方面的融合使分公司的竞争素质快速提高,在最短的时间内全部盈利,成为青啤集团利润增长点。

2.2.2.依靠品牌和资本取得发展青岛啤酒是中国唯一的一个世界啤酒品牌,近年来青岛啤酒的品牌价值迅速攀升,巨大的品牌价值成为青岛啤酒开拓市场和对外扩张的最大优势所在,良好的品牌形象和较高的品牌知名度使青啤在终端消费市场上拥有非常强的认知度和忠诚度。

企业在维持百年品牌之余,增强品牌激情与活:2005年与北京奥组委签约,成为2008国内啤酒赞助商,独创并实施了集“品牌传播、产品销售、消费者体验”于一体的“三位一体”的营销战略,还开展“NBA拉拉队选拔”等活动。

青啤在继续实施品牌运营的同时,也开始利用积累下的丰厚资本开始实施资本运营,并且探索出资本扩张的新模式,即不使用总部资本而是由子公司出资进行并购,如青啤西安分公司分别对渭南、汉中啤酒厂的并购。

资本与品牌的双管齐下,使青啤在发展中显示出更大的威力。

2.2.3“1+3”品牌战略公司的新品牌战略是以“青岛”这个全国主品牌带动其他二线区域品牌以及三线地方品牌,二线区域品牌为“汉斯”(主导西北市场)、“崂山”(主导山东市场)、“山水”(主导华南、华东、西南市场)。

在相关的区域市场形成“1+1”的品牌战略,即“青岛品牌+区域品牌”共同合作。

向“青岛”主品牌和二线品牌(“汉斯”、“崂山”、“山水”)要效益,让二线品牌和三线品牌卡位区域和地方市场,逐步退出以三线品牌为代表的低档酒市场。

这就是公司的“1+3”和“1+1”的品牌战略。

我们认为公司的品牌战略有助于减少品牌间的内耗以及渠道的重复建设,通过品牌的统一管理有助于提升公司的盈利能力。

由于单个品牌的提价难度较大,通过产品结构优化带来吨酒价位的提高是公司未来业绩增长的重要来源。

2.2.4加强与国内外啤酒巨头的合作青啤在依靠自身力量做大做强国内外市场的同时,早已开始于国际资本的合作,实现优势互补,走强强联合共同发展的路子。

日本四大啤酒集团之一的朝日是青啤的第一个国际资本合作伙伴,此外,青啤还与A-B公司等国际著名企业有紧密合作。

2.2.5文化经营成为青岛啤酒经营重点价格经营、产品经营、品牌经营和文化经营是企业经营的四个层次和境界。

中国啤酒的经营还处于价格经营和产品经营阶段,品牌经营初露端倪。

享誉海外的百年品牌青岛啤酒的文化经营,已经建立了一个框架,正在挖掘企业悠久历史资源和文化精髓,通过经营文化解决产品和品牌层次的提升问题,增加价值含量。