2017年现金流量表模板年月统一报表 自动生成

- 格式:xls

- 大小:114.50 KB

- 文档页数:1

快速编制现金流量表(自动生成的说明)另附excel自动计算表格。

填好两大报表后,现金流量表自动就出来了。

现金流量表的编制一直是企业报表编制的一个难点,如果对所有的会计分录,按现金流量表准则的要求全部调整为收付实现制,这等于是重做一套会计分录,无疑将大大增加财务人员的工作量,在实践中也缺乏可操作性。

许多财务人员因此希望仅根据资产负债表和利润表两大主表来编制出现金流量表,这是一种奢望,实际上仅根据资产负债表和利润表是无法编制出现金流量表的,还需要根据总账和明细账获取相关数据。

作者根据实际经验,提出快速编制现金流量表的方法,与读者探讨,这一编制方法的数据来源主要依据两大主表,只从相关账簿中获得必须的数据,以达到简单、快速编制现金流量表的目的。

本文提出的编制方法从重要性原则出发,牺牲精确性,以换取速度。

编制现金流量表按以下由易到难顺序快速完成编制:首先填列补充资料中“现金及现金等价物净增加情况”各项目,并确定“现金及现金等价物的净增加额”。

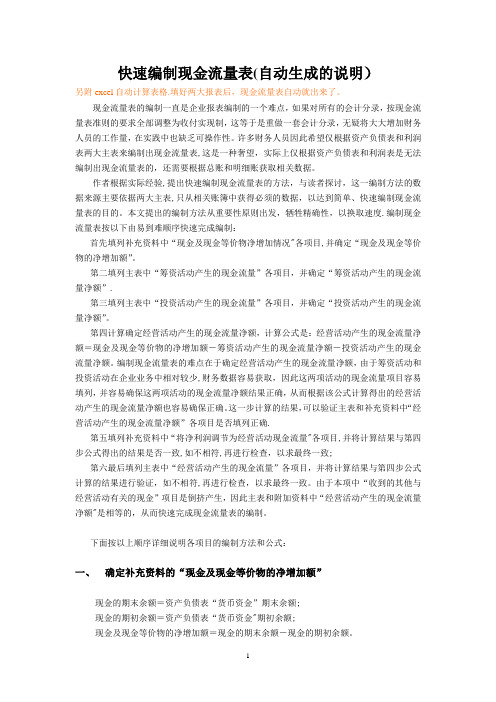

第二填列主表中“筹资活动产生的现金流量”各项目,并确定“筹资活动产生的现金流量净额”。

第三填列主表中“投资活动产生的现金流量”各项目,并确定“投资活动产生的现金流量净额”。

第四计算确定经营活动产生的现金流量净额,计算公式是:经营活动产生的现金流量净额=现金及现金等价物的净增加额-筹资活动产生的现金流量净额-投资活动产生的现金流量净额。

编制现金流量表的难点在于确定经营活动产生的现金流量净额,由于筹资活动和投资活动在企业业务中相对较少,财务数据容易获取,因此这两项活动的现金流量项目容易填列,并容易确保这两项活动的现金流量净额结果正确,从而根据该公式计算得出的经营活动产生的现金流量净额也容易确保正确。

这一步计算的结果,可以验证主表和补充资料中“经营活动产生的现金流量净额”各项目是否填列正确。

第五填列补充资料中“将净利润调节为经营活动现金流量”各项目,并将计算结果与第四步公式得出的结果是否一致,如不相符,再进行检查,以求最终一致;第六最后填列主表中“经营活动产生的现金流量”各项目,并将计算结果与第四步公式计算的结果进行验证,如不相符,再进行检查,以求最终一致。

快速编制现金流量表(自动生成的说明)另附excel自动计算表格.填好两大报表后,现金流量表自动就出来了。

现金流量表的编制一直是企业报表编制的一个难点,如果对所有的会计分录,按现金流量表准则的要求全部调整为收付实现制,这等于是重做一套会计分录,无疑将大大增加财务人员的工作量,在实践中也缺乏可操作性。

许多财务人员因此希望仅根据资产负债表和利润表两大主表来编制出现金流量表,这是一种奢望,实际上仅根据资产负债表和利润表是无法编制出现金流量表的,还需要根据总账和明细账获取相关数据。

作者根据实际经验,提出快速编制现金流量表的方法,与读者探讨,这一编制方法的数据来源主要依据两大主表,只从相关账簿中获得必须的数据,以达到简单、快速编制现金流量表的目的。

本文提出的编制方法从重要性原则出发,牺牲精确性,以换取速度.编制现金流量表按以下由易到难顺序快速完成编制:首先填列补充资料中“现金及现金等价物净增加情况"各项目,并确定“现金及现金等价物的净增加额”。

第二填列主表中“筹资活动产生的现金流量”各项目,并确定“筹资活动产生的现金流量净额”.第三填列主表中“投资活动产生的现金流量”各项目,并确定“投资活动产生的现金流量净额”。

第四计算确定经营活动产生的现金流量净额,计算公式是:经营活动产生的现金流量净额=现金及现金等价物的净增加额-筹资活动产生的现金流量净额-投资活动产生的现金流量净额。

编制现金流量表的难点在于确定经营活动产生的现金流量净额,由于筹资活动和投资活动在企业业务中相对较少,财务数据容易获取,因此这两项活动的现金流量项目容易填列,并容易确保这两项活动的现金流量净额结果正确,从而根据该公式计算得出的经营活动产生的现金流量净额也容易确保正确。

这一步计算的结果,可以验证主表和补充资料中“经营活动产生的现金流量净额”各项目是否填列正确.第五填列补充资料中“将净利润调节为经营活动现金流量"各项目,并将计算结果与第四步公式得出的结果是否一致,如不相符,再进行检查,以求最终一致;第六最后填列主表中“经营活动产生的现金流量”各项目,并将计算结果与第四步公式计算的结果进行验证,如不相符,再进行检查,以求最终一致。

现金流量表自动生成编制概述时间:2012-07-26 15:36来自:会计网编辑:尛菁一、编制原理本现金流量编制方法主要是根据资产负债表、利润及利润分配表各帐户的变动情况进行分析,并补充若干表外数据,然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表,这一编制方法,实质是报表余额编制法,获取尽量少的表外数据是其编制原则,在速度和精确性之间,本方法选择的是速度。

二、填制计算平衡1、概述各报表中只允许在报表白色空格内填入数据!,浅紫色阴影部分不能填入任何数据!浅紫色部分为公式设置部分或根本不需填入数据,一经改动表格数据就会出现差错,建议将该工作簿设为模板,同时将浅紫色部分进行锁定。

2、编制步骤(1)首先填写“基本信息录入”工作表中的“报表编制基本信息录入”,输入完毕后,编制单位、编制日期等信息会自动显示在各报表相关位置。

(2)手工录入资产负债表、利润及利润分配表各栏数据。

如有两大主表的电子文档,则可以直接将两大主表数据直接复制,此项操作前提是电子文档报表格式须与本工作表报表格式一致,本工作表各报表格式是根据《企业会计制度》规定格式编制,若电子文档报表是按制度规定的统一格式编制的,则直接复制覆盖即可。

(3)手工录入表外数据(见“表外数据录入”工作表),所得税税率和坏账计提比例须按公司实际情况进行修改,灰色阴影部分数据均可修改。

三、检查由于两大主表本身勾稽关系已经平衡,因此只需检查核对“表外数据录入”工作表中各数据即可。

四、表格生成在资产负债表、利润及利润分配表及表外数据输入完毕之后,你可以发现,现金流量表已全部自动完成并自动平衡。

五、重要说明1、本编制办法主要是根据两大主表编制,仅从明细账簿中提取少量数据,由于两大主表科目反映的是各科目余额,无法反映各科目的发生额,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概基本状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制,不能用本办法应付了事。