事业单位事业支出明细表

- 格式:xls

- 大小:19.50 KB

- 文档页数:1

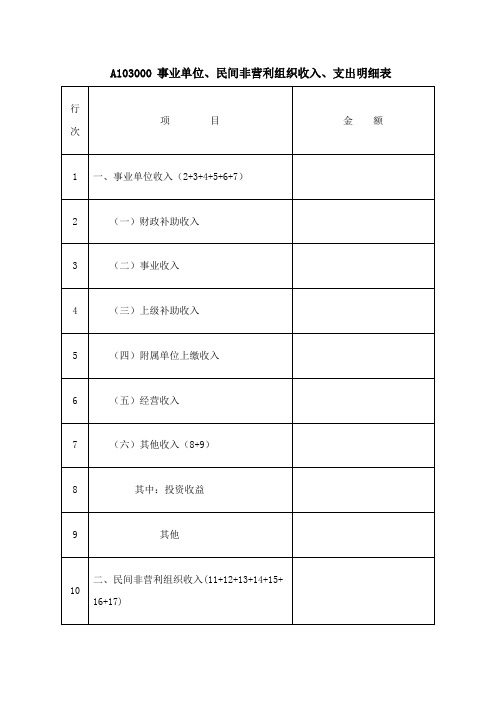

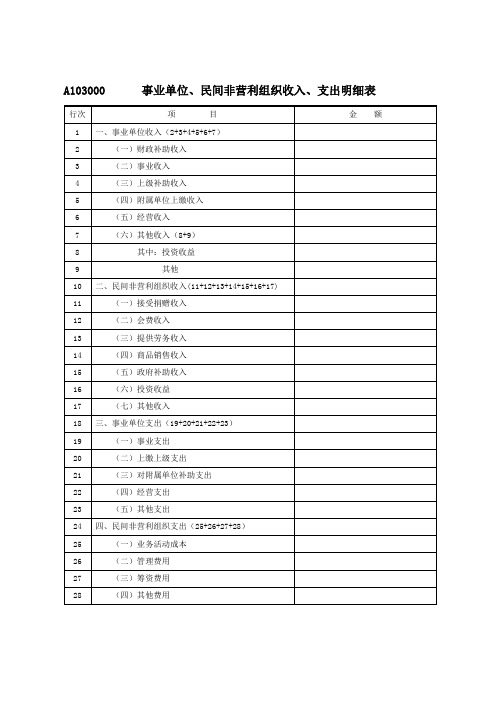

事业单位、民间非营利组织收入、支出明细表(A103000)【表单说明】本表适用于实行事业单位会计准则的事业单位以及执行民间非营利组织会计制度的社会团体、民办非企业单位、非营利性组织等查账征收居民纳税人填报。

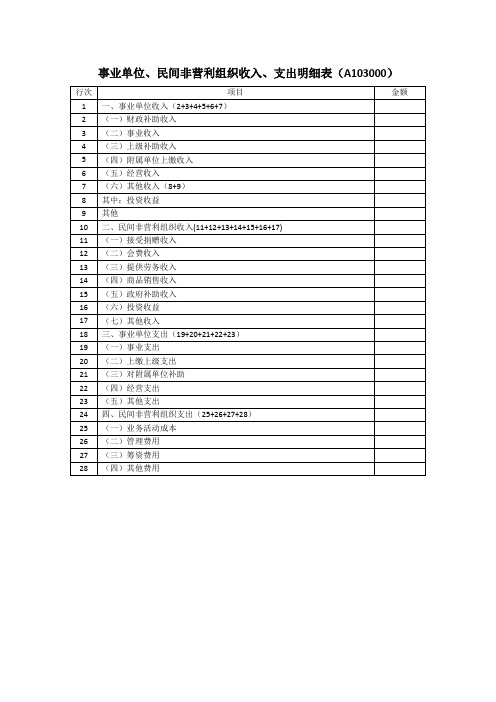

纳税人应根据事业单位会计准则、民间非营利组织会计制度的规定,填报“事业单位收入”、“民间非营利组织收入”、“事业单位支出”、“民间非营利组织支出”等。

一、有关项目填报说明(一)事业单位填报说明第1至9行由执行事业单位会计准则的纳税人填报。

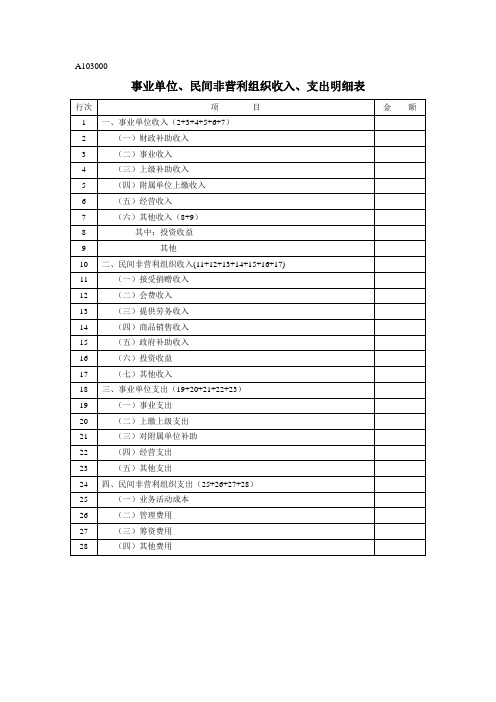

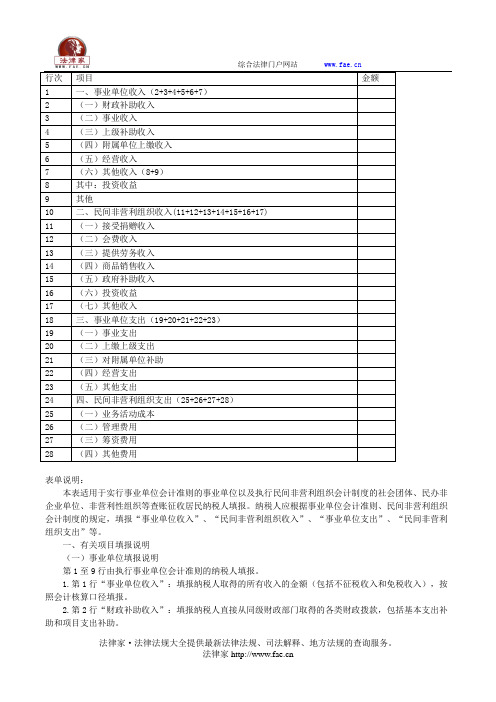

1.第1行“事业单位收入”:填报纳税人取得的所有收入的金额(包括不征税收入和免税收入),按照会计核算口径填报。

2.第2行“财政补助收入”:填报纳税人直接从同级财政部门取得的各类财政拨款,包括基本支出补助和项目支出补助。

3.第3行“事业收入”:填报纳税人通过开展专业业务活动及辅助活动所取得的收入。

4.第4行“上级补助收入”:填报纳税人从主管部门和上级单位取得的非财政补助收入。

5.第5行“附属单位上缴收入”:填报纳税人附属独立核算单位按有关规定上缴的收入。

包括附属事业单位上缴的收入和附属的企业上缴的利润等。

6.第6行“经营收入”:填报纳税人开展专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

7.第7行“其他收入”:填报纳税人取得的除本表第2至6行项目以外的收入,包括投资收益、银行存款利息收入、租金收入、捐赠收入、现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。

8.第8行“其中:投资收益”:填报在“其他收入”科目中核算的各项短期投资、长期债券投资、长期股权投资取得的投资收益。

9.第9行“其他”:填报在“其他收入”科目中核算的除投资收益以外的收入。

(二)民间非营利组织填报说明第10至17行由执行民间非营利组织会计制度的纳税人填报。

10.第10行“民间非营利组织收入”:填报纳税人开展业务活动取得的收入应当包括捐赠收入、会费收入、提供服务收入、政府补助收入、投资收益、商品销售收入等主要业务活动收入和其他收入等。

事业单位、民间非营利组织收入、支出明细表一、引言收入和支出是任何组织财务状况的核心组成部分。

对于事业单位和民间非营利组织而言,了解其收入和支出的明细表,能帮助决策者明确资金流动情况,合理规划和使用资金,从而保证组织的财务稳定和持续发展。

二、收入明细1、政府补贴:这是事业单位和民间非营利组织的一项重要收入来源。

补贴的具体金额和发放频率可能因政策、组织类型和运营需求而异。

2、会费收入:对于民间非营利组织,会费收入是一种常见的收入来源。

会员会费可以提供稳定的资金流,以支持组织的日常运营和活动。

3、捐赠收入:捐赠收入对于事业单位和民间非营利组织都非常重要。

捐赠者可以是个人、企业或其他组织,捐赠的金额和频率也可以有很大的差异。

4、服务收费:对于一些事业单位和民间非营利组织,通过提供服务可以获得一定的收入。

这些服务可能包括教育、医疗、咨询等。

三、支出明细1、人员薪酬:员工是组织最重要的资产之一,因此人员薪酬通常是最大的支出项目。

这包括工资、福利和其他相关的人力资源成本。

2、运营费用:这包括诸如租金、水电费、设备维护等日常运营所需的费用。

3、采购支出:事业单位和民间非营利组织可能需要购买各种物品和服务,以满足其运营需求。

这可能包括医疗用品、教育材料、办公设备等。

4、社区投资:一些民间非营利组织将一部分资金用于社区投资,以改善社区的生活质量。

这可能包括社区建设、环境保护等项目。

5、紧急支出:在某些情况下,事业单位和民间非营利组织可能需要应对突发事件,如自然灾害、公共卫生事件等,这可能需要额外的紧急支出。

四、结论事业单位和民间非营利组织的收入和支出明细表是其财务管理的关键工具。

通过了解和分析这些数据,我们可以更好地理解组织的财务状况,预测未来的资金需求,并制定合适的财务策略。

这也有助于提高组织的透明度,增强公众的信任感。

非营利组织人力资源构成、特点与管理对我国非营利事业单位人事改革的启示随着社会的不断发展,非营利组织在社会发展中的作用越来越重要。

事业单位、社会团体、民办非企业单位支出项目明细表及填报

说明

附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》

填表说明

一、本表适用于缴纳企业所得税的事业单位、社会团体、民办非企业单位填报。

二、本表主要填报纳税人根据会计制度核算的所有支出项目及税收规定准予扣除的支出项目。

三、有关项目的填报说明

1、表中第1至10行:填报纳税人的所有支出项目。

2、第1行“支出总额”:填报纳税人的支出总额(含免税支出)。

金额等于第2+3+…+10行。

3、第2至10行:填报按税收规定的权责发生制调整后的金额。

4、第11行“不准扣除的支出总额”分三种方式填报:

(1)税收规定不允许扣除的支出项目金额:采取据实核算支出项目的,根据实际发生额填报。

(2)采取按分摊比例计算支出项目的,填报金额=第1行×(1-应纳税收入总额占全部收入总额比例)。

(3)采取据实核算又按分摊比例计算支出项目的,填报金额=(第1行-第12行)×(1-应纳税收入总额占全部收入总额比例)。

5、第14行“准予扣除的支出总额”:金额等于第1-12行或第1-13行。

据此填报主表第11行“扣除项目合计”。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

A103000 事业单位、民间非营利组织收入、支出明细表【表单说明】本表适用于实行事业单位会计准则的事业单位以及执行民间非营利组织会计制度的社会团体、民办非企业单位、非营利性组织等查账征收居民纳税人填报。

纳税人应根据事业单位会计准则、民间非营利组织会计制度的规定,填报“事业单位收入”“民间非营利组织收入”“事业单位支出”“民间非营利组织支出”等。

一、有关项目填报说明(一)事业单位填报说明第1行至第9行由执行事业单位会计准则的纳税人填报。

1.第1行“事业单位收入”:填报纳税人取得的所有收入的金额(包括不征税收入和免税收入),按照会计核算口径填报。

2.第2行“财政补助收入”:填报纳税人直接从同级财政部门取得的各类财政拨款,包括基本支出补助和项目支出补助。

3.第3行“事业收入”:填报纳税人通过开展专业业务活动及辅助活动所取得的收入。

4.第4行“上级补助收入”:填报纳税人从主管部门和上级单位取得的非财政补助收入。

5.第5行“附属单位上缴收入”:填报纳税人附属独立核算单位按有关规定上缴的收入。

包括附属事业单位上缴的收入和附属企业上缴的利润等。

6.第6行“经营收入”:填报纳税人开展专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

7.第7行“其他收入”:填报纳税人取得的除本表第2行至第6行项目以外的收入,包括投资收益、银行存款利息收入、租金收入、捐赠收入、现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。

8.第8行“其中:投资收益”:填报在“其他收入”科目中核算的各项短期投资、长期债券投资、长期股权投资取得的投资收益。

9.第9行“其他”:填报在“其他收入”科目中核算的除投资收益以外的收入。

(二)民间非营利组织填报说明第10行至第17行由执行民间非营利组织会计制度的纳税人填报。

10.第10行“民间非营利组织收入”:填报纳税人开展业务活动取得的收入,应当包括接受捐赠收入、会费收入、提供劳务收入、政府补助收入、投资收益、商品销售收入等主要业务活动收入和其他收入等。

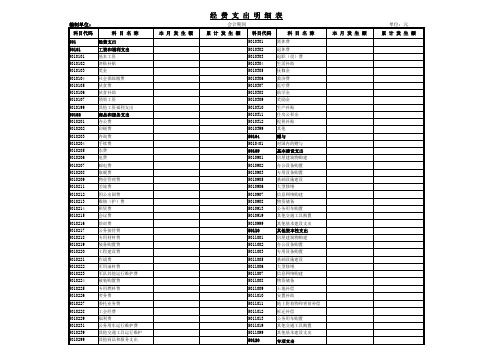

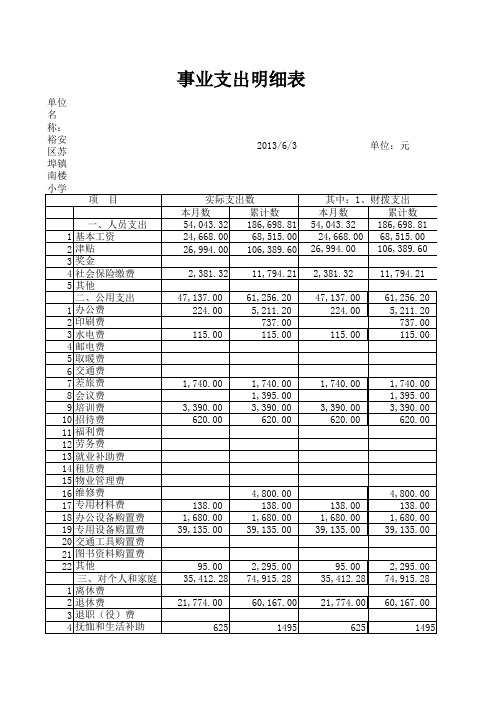

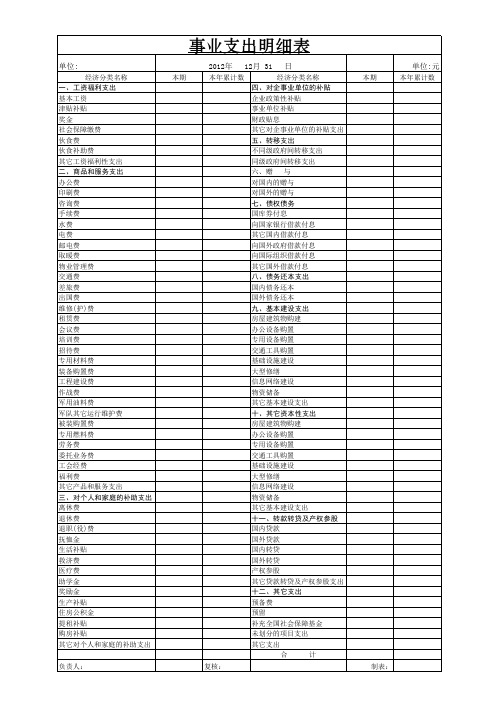

事 业 支 出 明 细 表学校:支出项目行次 本 月 数年度:本年累计数支出项目 行次本月数本年累计数单位:元支出项目行次本 月 数本年累计数1.人员支出1 0.00 0.00 车辆维修费42 财政专项购置费 83(1) 基本工资 2 0.000.00过桥过路停车费43 教育附加专项购置费 84 职务工资 3 车辆保险费44 其他专项购置费 85 活工资4行车安全奖励费 45 (19)专用设备购置费86 0.000.00(2) 津贴5 0.000.00养路费46 一般购置费87特区津贴6 (7) 差旅费 47 财政专项购置费88保留津贴 7 (8) 会议费 48 教育附加专项购置费 89 物价补贴 8 (9) 培训费 49 其他专项购置费 90房补 9 (10) 招待费 50(20)交通工具购置费910.000.00地方补10% 10 (11) 福利费51 0.000.00财政专项购置费 92 教龄津贴11 职工福利费 52 教育附加专项购置费 93 班主任补贴 12 工会费53 其他专项购置费 94专业津贴13(12)劳务费54(21)图书资料购置费95 0.000.00校长、特教津贴14(13) 就业补助费 55一般购置费96(3) 奖金15(14) 租赁费56财政专项购置费97(4) 社会保险缴费160.000.00(15) 物业管理费 57教育附加专项购置费98在编人员养老保险 17 在编人员医疗保险 18 其他社会保险 19 (5) 其他20 在编教师超工作量 21 0.00(16) 维修费58 A 、 房屋建筑物维修费 59一般维修费60 0.00财政专项维修费61教育附加专项维修费62 0.00 0.000.00 0.00其他专项购置费(22)其他A 、专项业务费财政专项购置费教育附加专项购置费 在编人员加班费 22 其他专项维修费 63其他专项购置费104 在编人员长病工资 23 B 、 设备器具维修费 640.000.00B 、文体宣传活动 105 借聘人员工资 24 一般维修费 65C 、教研活动费 106 临时工工资 25 财政专项维修费 66D 、营业税、费 107 区补贴 26 其他27 28 2. 日常公用支出29 (1) 办公费 30 (2) 印刷费 31 (3) 水电费32 0.000.00教育附加专项维修费67 其他专项维修费68 C 、 其他维修费69 0.00一般维修费70 财政专项维修费71 教育附加专项维修费720.00其他专项维修费73 E 、办班及联合办学支出 108 F 、其他109 0.000.00 3. 对个人和家庭的补助支出1100.00 (1) 离休费111 0.00离休金 112 其他113 (2) 退休费114 0.000.00 0.000.00水费 33 (17)专用材料费74 0.000.00退休金 115 电费34教学实验消耗品 75 其他116 (4) 邮电费35 0.000.00教材及教辅用品 76 (3) 退职(役)费117 邮寄费 36文体用品 77 (4) 抚恤和生活补助 118 电话通讯费 37学生课本78(5) 医疗费 119 (5) 取暖费38学生练习本及资料 79(6) 住房补贴12099100 0.00 0.00 101 0.00 0.00102103(6) 交通费390.000.00其他专用材料费80(7) 助学金121租车费40(18)办公设备购置费810.000.00(8) 其他122车辆燃油费41一般购置费82总计1230.000.00。

⼀、适⽤范围 本表适⽤于执⾏事业单位会计制度、民间⾮营利组织会计制度的事业单位、社会团体、民办⾮企业单位、⾮营利性组织等居民纳税⼈填报。

⼆、填报依据和内容 根据《中华⼈民共和国企业所得税法》及其实施条例、相关税收政策,以及事业单位会计制度、民间⾮营利组织会计制度的规定,填报“⽀出总额”、“不准扣除的⽀出总额”等。

三、有关项⽬填报说明 1.第1⾏“⽀出总额”:纳税⼈发⽣的所有⽀出总额(含不征税收⼊形成的⽀出),按照会计核算⼝径填报。

2.第2⾏“拨出经费”:填报纳税⼈拨出经费⽀出。

3.第3⾏“上缴上级⽀出”:填报纳税⼈实⾏收⼊上缴办法的事业单位按照规定的定额或者⽐例上缴上级单位的⽀出。

4.第4⾏“拨出专款”:填报纳税⼈按照规定或批准的项⽬拨出具有专项⽤途的资⾦。

5.第5⾏“专款⽀出”,填报国家财政、主管部门或上级单位拨⼊的指定项⽬或⽤途并需要单独报账的专项资⾦的实际⽀出。

6.第6⾏“事业⽀出”:填报纳税⼈开展专业业务活动及其辅助活动发⽣的⽀出。

包括⼯资、补助⼯资、职⼯福利费、社会保障费、助学⾦,公务费、业务费、设备购置费、修缮费和其他费⽤。

7.第7⾏“经营⽀出”:填报纳税⼈在专业业务活动及其辅助活动之外开展⾮独⽴核算经营活动发⽣的⽀出。

8.第8⾏“对附属单位补助”:填报纳税⼈⽤财政补助收⼊之外的收⼊对附属单位补助发⽣的⽀出。

9.第9⾏“结转⾃筹基建”:填报纳税⼈达到基建额度的⽀出。

10.第10⾏“其他⽀出”:填报上述第2⾏⾄9⾏项⽬之外的其他⽀出的⾦额,包括⾮常损失、捐赠⽀出、赔偿⾦、违约⾦等。

按照会计核算“营业外收⼊”⼝径填报。

12.第11⾏“不准扣除的⽀出总额”:填报纳税⼈按照税收规定不允许税前扣除的⽀出总额,包括纳税⼈的不征税收⼊⽤于⽀出所形成的费⽤或者财产,不得扣除或者计算对应的折旧、摊销扣除。

13.第14⾏“准予扣除的⽀出总额”:⾦额等于第1-11⾏。

四、表内、表间关系 (⼀)表内关系 1.第1⾏=本表第2⾏⾄10⾏合计。

A103000事业单位、民间非营利组织收入、支出明细表表单说明本表适用于实行事业单位会计准则的事业单位以及执行民间非营利组织会计制度的社会团体、民办非企业单位、非营利性组织等查账征收居民纳税人填报。

纳税人应根据事业单位会计准则、民间非营利组织会计制度的规定,填报“事业单位收入”、“民间非营利组织收入”、“事业单位支出”、“民间非营利组织支出”等。

一、有关项目填报说明(一)事业单位填报说明第1至9行由执行事业单位会计准则的纳税人填报。

1.第1行“事业单位收入”:填报纳税人取得的所有收入的金额(包括不征税收入和免税收入),按照会计核算口径填报。

2.第2行“财政补助收入”:填报纳税人直接从同级财政部门取得的各类财政拨款,包括基本支出补助和项目支出补助。

3.第3行“事业收入”:填报纳税人通过开展专业业务活动及辅助活动所取得的收入。

4.第4行“上级补助收入”:填报纳税人从主管部门和上级单位取得的非财政补助收入。

5.第5行“附属单位上缴收入”:填报纳税人附属独立核算单位按有关规定上缴的收入。

包括附属事业单位上缴的收入和附属的企业上缴的利润等。

6.第6行“经营收入”:填报纳税人开展专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

7.第7行“其他收入”:填报纳税人取得的除本表第2至6行项目以外的收入,包括投资收益、银行存款利息收入、租金收入、捐赠收入、现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。

8.第8行“其中:投资收益”:填报在“其他收入”科目中核算的各项短期投资、长期债券投资、长期股权投资取得的投资收益。

9.第9行“其他”:填报在“其他收入”科目中核算的除投资收益以外的收入。

(二)民间非营利组织填报说明第10至17行由执行民间非营利组织会计制度的纳税人填报。

10.第10行“民间非营利组织收入”:填报纳税人开展业务活动取得的收入应当包括捐赠收入、会费收入、提供服务收入、政府补助收入、投资收益、商品销售收入等主要业务活动收入和其他收入等。

表单说明:本表适用于实行事业单位会计准则的事业单位以及执行民间非营利组织会计制度的社会团体、民办非企业单位、非营利性组织等查账征收居民纳税人填报。

纳税人应根据事业单位会计准则、民间非营利组织会计制度的规定,填报“事业单位收入”、“民间非营利组织收入”、“事业单位支出”、“民间非营利组织支出”等。

一、有关项目填报说明(一)事业单位填报说明第1至9行由执行事业单位会计准则的纳税人填报。

1.第1行“事业单位收入”:填报纳税人取得的所有收入的金额(包括不征税收入和免税收入),按照会计核算口径填报。

2.第2行“财政补助收入”:填报纳税人直接从同级财政部门取得的各类财政拨款,包括基本支出补助和项目支出补助。

3.第3行“事业收入”:填报纳税人通过开展专业业务活动及辅助活动所取得的收入。

4.第4行“上级补助收入”:填报纳税人从主管部门和上级单位取得的非财政补助收入。

5.第5行“附属单位上缴收入”:填报纳税人附属独立核算单位按有关规定上缴的收入。

包括附属事业单位上缴的收入和附属的企业上缴的利润等。

6.第6行“经营收入”:填报纳税人开展专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

7.第7行“其他收入”:填报纳税人取得的除本表第2至6行项目以外的收入,包括投资收益、银行存款利息收入、租金收入、捐赠收入、现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。

8.第8行“其中:投资收益”:填报在“其他收入”科目中核算的各项短期投资、长期债券投资、长期股权投资取得的投资收益。

9.第9行“其他”:填报在“其他收入”科目中核算的除投资收益以外的收入。

(二)民间非营利组织填报说明第10至17行由执行民间非营利组织会计制度的纳税人填报。

10.第10行“民间非营利组织收入”:填报纳税人开展业务活动取得的收入应当包括捐赠收入、会费收入、提供服务收入、政府补助收入、投资收益、商品销售收入等主要业务活动收入和其他收入等。

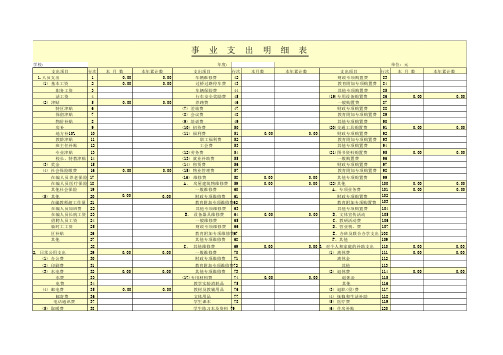

事业单位收入支出总表

制表单位:年月日单位:元项目全年预算数年初数本月数期末数一、收入类

拨入专款

财政补助收入

上级补助收入

事业收入

其中:预算外资金收入

经营收入

附属单位缴款

其他收入

收入总计:

二:支出类

拨出经费

拨出专款

专款支出

事业支出

其中:财政补助支出

预算外资金支出

经营支出

成本费用

销售税金

上缴上级支出

其中:预算外资金支出

对附属单位补助

其中:预算外资金支出

结转自筹基建

其中:预算外资金支出

支出总计

三、收支结余

事业结余

经营结余

四、用上年事业基金弥补收支差额

五、结余分配

应交所得税

提取专用基金

转入事业基金

提取其他基金。

事业支出明细科目表科目代码科目名称备注反映单位开支的在职职工和编制外长期聘用人员的各类劳动报工资福利支出01 酬,以及为上述人员缴纳的各项社会保险费等。

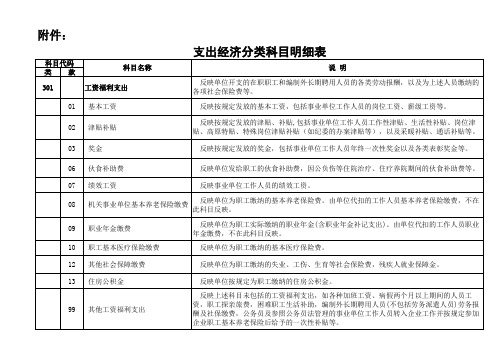

0101 基本工资010101 职务工资010102 级别工资010103 岗位工资010104 技术工资0102 津贴补贴010201 地区性津贴010202 价格补贴010203 其他补贴女同志卫生补贴等。

0103 奖金反映按规定开支的各类奖金。

反映单位为职工缴纳的基本养老、基本医疗、失业、工伤、生0104 社会保障缴费育等社会保险费,残疾人就业保障金。

0106 伙食补助费反映单位发给职工的伙食补助费,如误餐补助等。

反映上述项目未包括的人员支出,如各种加班工资、病假两个0199 其他工资福利支出月以上期间的人员工资、编制外长期聘用人员工资。

反映单位购买商品和服务的支出(不包括用于购置固定资产的商品和服务支出02 支出)。

反映单位购买日常办公用品、书报杂志的支出,以及日常印刷0201 办公费费支出。

0202 印刷费反映大宗帐簿、表册、票证、规章制度、资料等的印刷支出。

0203 咨询费反映单位咨询方面的支出。

0204 手续费反映单位支付的各类手续费支出。

0205 水费反映单位支付的水费、污水处理费等支出。

0206 电费反映单位的电费支出。

反映单位开支的信函、包裹、货物等物品的邮寄费及电话费(含0207 邮电费住宅电话补贴费)、电报费、传真费、网络通讯费等。

0208 取暖费反映单位开支的办公用房、职工及离退休人员宿舍等的物业管0209 物业管理费理费,包括综合治理、绿化、卫生等方面的支出。

反映单位车船等各类交通工具的租用费、燃料费、维修费、过0210 交通费桥过路费、保险费、安全奖励费等。

021001 燃油费021002 车辆维修费0211 差旅费反映单位工作人员出差、出国费用。

含固定资产、网络反映单位开支的修理和维护费用。

如传真机、0213 维修(护)费电话交换机、计算机、打印机、复印机、教学、科研仪器和实验设备的维修费。

A103000 事业单位、民间非营利组织收入、支出明细表A103000 《事业单位、民间非营利组织收入、支出明细表》填报说明本表适用于实行事业单位会计准则的事业单位以及执行民间非营利组织会计制度的社会团体、民办非企业单位、非营利性组织等查账征收居民纳税人填报。

纳税人应根据事业单位会计准则、民间非营利组织会计制度的规定,填报“事业单位收入”“民间非营利组织收入”“事业单位支出”“民间非营利组织支出”等。

一、有关项目填报说明(一)事业单位填报说明第1行至第9行由执行事业单位会计准则的纳税人填报。

1.第1行“事业单位收入”:填报纳税人取得的所有收入的金额(包括不征税收入和免税收入),按照会计核算口径填报。

2.第2行“财政补助收入”:填报纳税人直接从同级财政部门取得的各类财政拨款,包括基本支出补助和项目支出补助。

3.第3行“事业收入”:填报纳税人通过开展专业业务活动及辅助活动所取得的收入。

4.第4行“上级补助收入”:填报纳税人从主管部门和上级单位取得的非财政补助收入。

5.第5行“附属单位上缴收入”:填报纳税人附属独立核算单位按有关规定上缴的收入。

包括附属事业单位上缴的收入和附属企业上缴的利润等。

6.第6行“经营收入”:填报纳税人开展专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

7.第7行“其他收入”:填报纳税人取得的除本表第2行至第6行项目以外的收入,包括投资收益、银行存款利息收入、租金收入、捐赠收入、现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。

8.第8行“其中:投资收益”:填报在“其他收入”科目中核算的各项短期投资、长期债券投资、长期股权投资取得的投资收益。

9.第9行“其他”:填报在“其他收入”科目中核算的除投资收益以外的收入。

(二)民间非营利组织填报说明第10行至第17行由执行民间非营利组织会计制度的纳税人填报。

10.第10行“民间非营利组织收入”:填报纳税人开展业务活动取得的收入,应当包括接受捐赠收入、会费收入、提供劳务收入、政府补助收入、投资收益、商品销售收入等主要业务活动收入和其他收入等。

《事业单位、民间非营利组织收入、支出明细表》填报说明一、有关项目填报说明(一)事业单位填报说明第1至9行由执行事业单位会计准则的纳税人填报。

1.第1行“事业单位收入”:填报纳税人取得的所有收入的金额(包括不征税收入和免税收入),按照会计核算口径填报。

2.第2行“财政补助收入”:填报纳税人直接从同级财政部门取得的各类财政拨款,包括基本支出补助和项目支出补助。

3.第3行“事业收入”:填报纳税人通过开展专业业务活动及辅助活动所取得的收入。

4.第4行“上级补助收入”:填报纳税人从主管部门和上级单位取得的非财政补助收入。

5.第5行“附属单位上缴收入”:填报纳税人附属独立核算单位按有关规定上缴的收入。

包括附属事业单位上缴的收入和附属的企业上缴的利润等。

6.第6行“经营收入”:填报纳税人开展专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

7.第7行“其他收入”:填报纳税人取得的除本表第2至6行项目以外的收入,包括投资收益、银行存款利息收入、租金收入、捐赠收入、现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。

8.第8行“其中:投资收益”:填报在“其他收入”科目中核算的各项短期投资、长期债券投资、长期股权投资取得的投资收益。

9.第9行“其他”:填报在“其他收入”科目中核算的除投资收益以外的收入。

(二)民间非营利组织填报说明第10至17行由执行民间非营利组织会计制度的纳税人填报。

10.第10行“民间非营利组织收入”:填报纳税人开展业务活动取得的收入应当包括捐赠收入、会费收入、提供服务收入、政府补助收入、投资收益、商品销售收入等主要业务活动收入和其他收入等。

11.第11行“接受捐赠收入”:填报纳税人接受其他单位或者个人捐赠所取得的收入。

12.第12行“会费收入”:填报纳税人根据章程等的规定向会员收取的会费收入。

13.第13行“提供劳务收入”:填报纳税人根据章程等的规定向其服务对象提供服务取得的收入,包括学费收入、医疗费收入、培训收入等。