期货市场基础知识章节真题第四章套期保值第四节

- 格式:doc

- 大小:23.50 KB

- 文档页数:1

****2021年期货从业资格考试《期货基础知识》课程试卷(含答案)__________学年第___学期考试类型:(闭卷)考试考试时间:90 分钟年级专业_____________学号_____________ 姓名_____________1、判断题(43分,每题1分)1. 会员制期货交易所的会员有全权会员和结算会员之分。

()正确错误答案:错误解析:在国际上,交易所会员往往有自然人会员与法人会员之分、全权会员与专业会员之分、结算会员与非结算会员之分等。

欧美国家会员以自然人为主。

2. 不具有较大供应量的产品不能成为期货合约的标的。

()正确错误答案:正确解析:能够作为期货品种的标的在现货市场上必须有较大的供应量,否则其价格很容易被操纵,即通过垄断现货市场然后在期货市场进行买空交易,一直持仓到交割月,使交易对手无法获得现货进行交割,只能按高价平仓了结。

如果价格过高,交易对手可能会发生巨额亏损,由此会引发违约风险,增加期货市场的不稳定性。

3. 期权到期时间不一定和合约行权时间相同。

()正确错误答案:正确解析:期权到期时间可以和合约行权时间相同,也可以不同,如美式期权。

4. 期货合约的具体内容根据交易双方协定确定。

()正确错误答案:错误解析:期货合约是期货交易所统一制定的、规定在将来某一特定的时间和地点交割一定数量标的物的标准化合约。

5. 芝加哥期货交易所(CBOT)是最早推出外汇期货交易的交易所。

()[2015年5月真题]正确错误答案:错误解析:1972年5月,芝加哥商业交易所(CME)设立了国际货币市场分部(IMM),首次推出包括英镑、加元、西德马克、法国法郎、日元和瑞士法郎等在内的外汇期货合约。

6. 正向市场上熊市套利获利的前提是价差缩小。

()正确错误答案:错误解析:正向市场上熊市套利获利的前提是,远期合约价格与近期合约价格之间的价差扩大。

7. 一般情况下,结算会员收到追加保证金的通知后必须在当日交易所收市前将保证金缴齐,否则不能参与次日的交易。

期货从业资格考试《期货基础知识》知识点:国债期货套期保值利用国债期货进行套期保值的主要目的是对冲利率风险。

(一)买入套期保值1.国债期货买入套期保值是通过期货市场开仓买入国债期货合约,以期在现货和期货两个市场建立盈亏冲抵机制,规避市场利率下降的风险。

其适用的情形主要有:(1)计划买入债券,担心利率下降,导致债券价格上升;(2)按固定利率计息的借款人,担心利率下降,导致资金成本相对增加;(3)资金的贷方,担心利率下降,导致贷款利率和收益下降。

(二)卖出套期保值策略1.国债期货卖出套期保值是通过期货市场开仓卖出利率期货合约,以期在现货和期货两个市场建立盈亏冲抵机制,规避市场利率上升的风险。

其适用的情形主要有:(1)持有债券,担心利率上升,其债券价格下跌或者收益率相对下降;(2)利用债券融资的筹资人担心利率上升,导致融资成本上升;(3)资金的借方,担心利率上升,导致借入成本增加。

(三)套期保值(对冲)合约数量的确定在国债期货套期保值方案设计中,确定合适的套期保值合约数量,即确定对冲的标的物数量是有效对冲现货债券或债券组合利率风险,达到最佳套期保值效果的关键。

常见的确定合约数量的方法有面值法、修正久期法和基点价值法。

1.面值法根据债券组合的面值与对冲期货合约的面值之间的关系确定对冲所需的期货合约数量。

国债期货合约数量=债券组合面值÷国债期货合约面值该计算方法最为简单,但因没有考虑国债期货和债券组合对利率变动的敏感性差异,故不太精确。

2.修正久期法(1)麦考利久期(Macaulay Duration)是指投资的加权平均回收时间,也称麦考利久期。

一笔期限为n 年的投资,如果在投资期限内有现金流流入,则投资加权平均回收时间将短于n年,即久期小于n年。

债券的久期是债券在未来时期产生现金流时间的加权平均,其权重是各期现金流现值占债券现值的比重,通常以年为单位,其计算公式为:D为久期Ct为第t期的现金流t为收到现金流的时期n为现金流发生的次数r为到期收益率公式中分母为债券的价格债券的久期与到期时间、票面利率、付息频率、到期收益率存在如下关系:①零息债券的久期等于到它的到期时间;②债券的久期与票面利率呈负相关关系;③债券的久期与到期时间呈正相关关系;④债券的付息频率与久期呈负相关关系;⑤债券的到期收益率与久期呈负相关关系。

期货从业资格(期货基础知识)历年真题试卷汇编4(总分:108.00,做题时间:90分钟)一、单项选择题(总题数:16,分数:32.00)1.单项选择题在每题给出的备选项中,只有1项最符合题目要求。

(分数:2.00)__________________________________________________________________________________________解析:2.以下有关交割的说法不正确的是( )。

[2012年5月真题](分数:2.00)A.期货交割是促使期货价格和现货价格趋向一致的制度保证B.商品期货多采用现金交割方式√C.标准仓单经交易所注册后可用于交割D.沪深300股指期货采用现金交割方式解析:解析:期货交易的交割方式分为实物交割和现金交割两种。

商品期货、股票期货、外汇期货、中长期利率期货通常采取实物交割方式,股票指数期货和短期利率期货通常采用现金交割方式。

3.期货合约是由( )。

[201 1年11月真题](分数:2.00)A.中国证监会制定B.期货交易所会员制定C.交易双方共同制定D.期货交易所统一制定√解析:解析:期货交易(futures Trading)即期货合约的买卖,它由远期现货交易衍生而来。

期货合约是由期货交易所统一制定的、规定在将来某一特定的时间和地点交割一定数量标的物的标准化合约。

4.采用现金交割方式的是( )期货。

[2011年9月真题](分数:2.00)A.大豆B.黄金C.白糖D.股票指数√解析:5.我国期货交易所涨跌停板一般是以期货合约在上一交易日的( )为基准确定的。

[2009年11月真题] (分数:2.00)A.开盘价B.结算价√C.平均价D.收盘价解析:解析:在我国,期货交易所的涨跌停板一般是以合约上一交易日的结算价为基准确定的,期货合约上一交易日的结算价加上允许的最大涨幅构成当日价格上涨的上限,称为涨停板,而该合约上一交易日的结算价减去允许的最大跌幅则构成当口价格下跌的下限,称为跌停板。

第四章套期保值第一节套期保值的概念与原理一、套期保值的定义规避风险是期货市场的基本功能之一,是通过套期保值操作来实现的。

套期保值本质上是一种转移风险的方式,是由企业通过买卖衍生工具将风险转移到其他交易者的方式。

套期保值活动主要转移价格风险和信用风险。

期货的套期保值,是指企业通过持有与其现货市场头寸相反的期货合约,或将期货合约作为其现货市场未来要进行的交易的替代物,以期对冲价格风险的方式。

二、套期保值的原理套期保值的根本的原理在于:期货价格与现货价格受到相似的供求等因素影响,两者的变动趋势趋同。

要实现“风险对冲”,在套期保值操作中应满足以下条件:(1)在套期保值数量选择上,要使期货与现货市场的价值变动大体相当。

①套期保值比率,是指套期保值中期货合约所代表的数量与被套期保值的现货数量之间的比率,通常为1。

②交叉套期保值,是指选择与被套期保值商品或资产不相同但相关的期货合约进行的套期保值。

一般的,选择作为替代物的期货品种最好是该现货商品或资产的替代品,相互替代性越强,交叉套期保值交易的效果就会越好。

(2)在期货头寸方向的选择上,应与现货头寸相反或作为现货未来交易的替代物。

①现货多头,是指企业持有实物商品或资产,或者已按固定价格约定在未来购买某商品或资产;②现货空头,是指企业已按某固定价格约定在未来出售某商品或资产,但尚未持有实物商品或资产。

(3)期货头寸持有时间段与现货承担风险的时间段对应,同时了结现货和期货头寸。

展期,是指用远月合约调换近月合约,将持仓向后移。

具体操作为:在合约到期前买入(卖出)平仓,同时在更远期合约上卖出(买入)建仓。

【真题4.1多选】2015年4月初,某铜加工企业与贸易商签订了一批两年后实物交割的销售合同,为规避铜价格风险,该企业卖出CU1604。

2016年1月,该企业进行展期,合理的操作有()。

A.买入平仓CU1604,卖出CU1601B.买入平仓CU1604,卖出CU1612C.买入平仓CU1604,卖出CU1602D.买入平仓CU1604,卖出CU1610【答案】BD【解析】展期是指在对近月合约平仓的同时在远月合约上建仓,用远月合约调换近月合约,将持仓移到远月合约的交易行为。

第四章套期保值1.对套期保值者而言,基差交易是其套期保值交易的一个必经步骤。

()A.正确B.错误答案:B2.当豆粕的基差从-220元/吨变为-300元/吨,由于绝对值变大,因此属于基差走强。

()A.正确B.错误答案:B3.在其他条件不变时,某交易者预计玉米将大幅增产,他最有可能()。

A.买入玉米期货合约B.卖出玉米期货合约C.进行玉米期转现交易D.进行玉米期现套利答案:B4.通过在期货市场建立空头头寸,对冲其目前持有的或者未来将卖出的商品或资产的价格下跌风险操作,被称为()。

A.卖出套利B.买入套利C.买入套期保值D.卖出套期保值答案:D5.下列情形中,适合采取卖出套期保值策略的是()。

A.加工制造企业为了防止日后购进原料时价格上涨的情况B.供货方已签订供货合同,但尚未购进货源,担心日后购进货源时价格上涨C.需求方仓库已满,不能买入现货,担心日后购进现货时价格上涨D.加工制造企业担心库存商品价格下跌答案:D6.某大豆经销商,3个月后要采购300吨大豆,为了规避价格风险,买入3个月后到期的大豆期货合约,下列说法中正确的是()。

A.若大豆价格下跌,则期货市场投资收益为正B.若大豆价格上涨,则期货市场投资收益为正C.若大豆价格不变,则不需对期货合约做任何操作D.大豆现货市场与大豆期货市场的损益正好抵补答案:B7.某建筑企业已与某钢材贸易商签订钢材的采购合同,确立了价格,但尚未实现交收,此时该建筑企业属于()情形。

A.现货多头B.期货多头C.现货空头D.期货空头答案:A8.如果违反了期货市场套期保值的()原则,则不但达不到规避价格风险的目的,反而增加了价格风险。

A.商品种类相同B.商品数量相等C.月份相同或相近D.交易方向相反答案:D9.下列不能利用套期保值交易进行规避的风险是()。

A.农作物减产造成的粮食价格上涨B.原油供给的减少引起的制成品价格上涨C.利率上升使得银行存款利率提高D.粮食价格的下跌使得买方拒绝付款答案:D10.当期货价格高于现货价格时,基差为()。

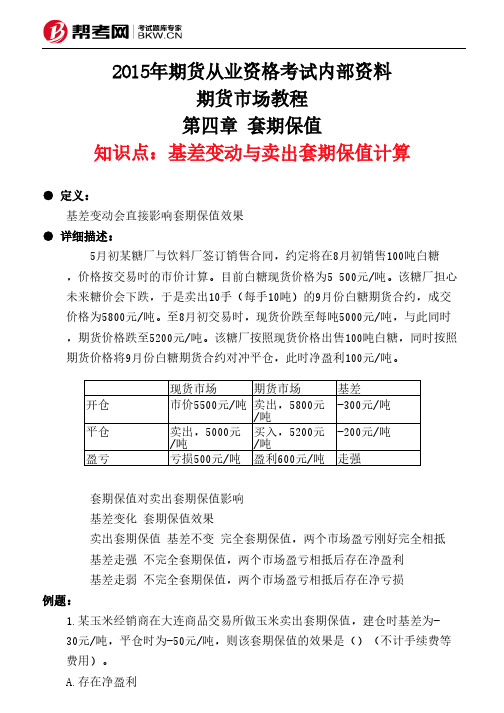

2015年期货从业资格考试内部资料期货市场教程第四章 套期保值知识点:基差变动与卖出套期保值计算● 定义:基差变动会直接影响套期保值效果● 详细描述:5月初某糖厂与饮料厂签订销售合同,约定将在8月初销售100吨白糖,价格按交易时的市价计算。

目前白糖现货价格为5 500元/吨。

该糖厂担心未来糖价会下跌,于是卖出10手(每手10吨)的9月份白糖期货合约,成交价格为5800元/吨。

至8月初交易时,现货价跌至每吨5000元/吨,与此同时,期货价格跌至5200元/吨。

该糖厂按照现货价格出售100吨白糖,同时按照期货价格将9月份白糖期货合约对冲平仓,此时净盈利100元/吨。

套期保值对卖出套期保值影响基差变化 套期保值效果卖出套期保值 基差不变 完全套期保值,两个市场盈亏刚好完全相抵基差走强 不完全套期保值,两个市场盈亏相抵后存在净盈利基差走弱 不完全套期保值,两个市场盈亏相抵后存在净亏损例题:1.某玉米经销商在大连商品交易所做玉米卖出套期保值,建仓时基差为-30元/吨,平仓时为-50元/吨,则该套期保值的效果是()(不计手续费等费用)。

A.存在净盈利现货市场期货市场基差开仓市价5500元/吨卖出,5800元/吨-300元/吨平仓卖出,5000元/吨买入,5200元/吨-200元/吨盈亏亏损500元/吨盈利600元/吨走强B.存在净亏损C.刚好完全相抵D.不确定正确答案:B解析:基差从-30到-50,即走弱20。

卖出套期保值,基差走弱存在净亏损。

2.卖出套期保值()。

A、B、C、D、A.基差不变时,实现完全套期保值B.基差走强时,存在净盈利C.基差走强时,存在净损失,不能实现完全的套期保值D.基差走弱时,存在净损失,不能实现完全的套期保值正确答案:A,B,D解析:套期保值的保值效果。

3.6月11日,菜籽油现货价格为8800元/吨。

某榨油厂决定利用菜籽油期货对其生产的菜籽油进行套期保值,当日该厂在9月份菜籽油期货合约上建仓,成交价格为8950元/吨至8月份,现货价格至7950元/吨,该厂按此价格出售菜籽油,同时以8050元/吨的价格将期货合约对冲平仓。

****2021年期货从业资格考试《期货基础知识》课程试卷(含答案)__________学年第___学期考试类型:(闭卷)考试考试时间:90 分钟年级专业_____________学号_____________ 姓名_____________1、判断题(43分,每题1分)1. 期货市场形成的价格之所以为公众所承认,是因为期货市场特有的机制使得期货价格具有预期性、连续性、公开性、权威性四个特点。

()正确错误答案:正确解析:正是因为期货价格真实地反映供求及价格变动趋势,具有较强的预期性、连续性和公开性,所以在期货交易发达的国家,期货价格被视为一种权威价格,成为现货交易的重要参考依据,也是国际贸易中研究世界市场行情的依据。

2. 3月1日,大连商品交易所9月份大豆期货价格为3860元/吨,大豆现货价格为3800元/吨,此时大豆的基差为60元/吨。

()[2012年5月真题]正确错误答案:错误解析:基差是某一特定地点某种商品或资产的现货价格与相同商品或资产的某一特定期货合约价格间的价差。

基差=现货价格-期货价格=3800-3860=-60(元/吨)。

3. 在进行交割时,投资者可根据自己的意愿自行配对,然后报告期货交易所。

()[2009年11月真题]正确错误答案:错误解析:期货合约是指由期货交易所统一制定的、规定在将来某一特定的时间和地点交割一定数量和质量标的物的标准化合约。

期货合约到期时,交割双方必须根据交易所的规则和程序,通过该期货合约所载标的物所有权的转移,了结未平仓合约。

4. 价格发现是期货市场所特有的。

()正确错误解析:价格发现不是期货市场所特有的,但期货市场比其他市场具有更高的价格发现效率。

这是基于期货市场的特有属性实现的。

5. 美式期权的权利金低于欧式期权的权利金。

()正确错误答案:错误解析:因为美式期权的行权机会大于欧式期权,所以美式期权的时间价值和权利金高于等于欧式期权。

6. 如在规定时间内会员没有对结算数据提出异议,不能视作会员已认可结算数据的准确性。

期货从业考试期货基础知识第四章期货交易制度与期货交易流程试题总分:97分及格:0分考试时间:120分每题0.5分。

在每题给出的4个选项中,只有1项最符合题目要求。

(1)在日本的期货市场上,较为流行的叫价方式是( )。

A・公开喊价B.连续竞价制C.一节一价制D.计灯机提合成交亲源于尊试大在域垮试中心(2)( )成交速度快,指令一旦下达,不可更改或撤销。

A.PR价指令B.限时指令C.市槍看命D.阶梯悅帮指专来3*耳購拭大在域考拭中劭(3)下列关于“套期保值交易实行审批制度”说法不正确的是( )。

A.申诵藝期探值亜易检衾员虞窖户必顶議写套期愠但中期审拗萬养向变晶所押变相天证明卅料3.会乩中靖套期廉值融直接向空閉的办理屮报f給客户申常套剔廉值额度向基开户的会员申轨会毀对中报材料进舒审核后向疋易折彷理中报卩變細子考试丈在线考试申名&艾易丽樹t的奁期捉值颤度一脸不超过令刃威需户所揚供的套・1懈值転明材斛中所沖眾府議童M狡期JOt准的套期保價理度-«t不趙过会S1或蓉户所炎佻的套期像值正叩材料屮所申眾赵的―半(4)每日结算后,当期货会员的结算准备金低于最低余额时,期货会员必须在( )补足至结算准备金最低余额。

A.7-牛交島口开市前的任何时候B.暂日收帀后2小时内0下一介交易日开市前30分耕D.下一个变易日开市前&分钟岸源于考试大在线考轼屮社(5)标准仓单是由( )制定的,在交割仓库完成入库商品验收,确认合格后签发给货物卖方的实物提货凭证。

A.期B.期货公司C.交割仓阵D.交易所会Q来源于茸试大在线考试中心(6)结算担保金是指由( )依交易所规定缴存的,用于应对其违约风险的共同担保资金。

A.会61单位B・词D.结算会员来源于考试大衽线考试中心(7)国内交易所期货合约的开盘价由( )产生。

A.买方抿价B.卖方报价G买卖均价D.集合竞价来源于考试大在线垮试中业(8)实物交割是指期货合约到期时,根据交易所的规则和程序,交易双方通过该( ),了结未平仓合约的过程。

重庆省2024年期货基础学问:完全套期保值试题一、单项选择题(共25题,每题2分,每题的备选项中,只有1个事最符合题意)1、期货公司应当在__提示客户可以通过中国期货业协会网站查询其从业人员资格公示信息。

A.本公司网站B.中国证监会指定报刊或媒体C.营业场所D.期货经纪合同2、期货交易所向会员收取的保证金中的结算打算金是指.A:未被合约占用的保证金B:已被合约占用的保证金C:未被合约占用的保证金和已被合约占用的保证金D:风险打算金3、止损指令价格的选择可以利用确定。

A:有效市场理论B:资产组合方法C:技术分析方法D:基本分析方法4、假如平仓价差大于建仓时价差,则价差是______的。

A.不变B.扩大C.缩小D.趋于零5、下列关于期货公司作用的说法,正确的有__。

A.有助于形成权威、有效的期货价格B.有助于提高客户交易的决策效率和决策的精确性C.可以较为有效地限制客户的交易风险D.有助于实现期货交易风险在各环节的分散担当6、对基差作用酌理解不正确的有__。

A.基差的存在为人们的套期保值供应了可能B.基差是套期保值者胜利与否的关键C.基差的存在是期货价格的基础D.基差的存在是人们进行套期保值的缘由所在7、在具体交易时,股指期货合约的价值是用来计算。

A:期货指数的点乘以100B:期货指数的点数乘以100%C:期货指数的点数乘以乘数D:期货指数的点数除以乘数8、取得期货交易所会员资格,应当经__批准。

A.期货交易所B.中国证监会C.中国期货业协会D.国家工商总局9、期货公司____负责对期货公司经营管理行为的合法合规性、风险管理进行监督、检查。

A:经理B:监事会C:独立董事D:首席风险官10、在国际市场上,商品期货合约的标的物包括__等。

A.能源产品B.工业品C.畜产品D.农产品11、会员制期货交易所会员大会应当对表决事项制作会议纪要,由出席会议的签名.A:表决同意的会员B:全体会员C:理事D:全部人12、期货公司变更股权或者注册资本,单个股东或者有关联关系的股东拟持有期货公司股权的,中国证监会依据审慎监管原则进行审查,做出批准或者不批准的确定.A:30%以上B:50%以上C:70%以上D:100%13、下列关于全面结算会员期货公司的表述,正确的有__。

第四章套期保值第一节套期保值的概念与原理一、单选题(以下备选答案中只有一项最符合题目要求,请将符合题目要求选项的代码填入括号内)1.2015年4月初,某玻璃加工企业与贸易商签订了一批两年后交收的销售合同,为规避玻璃价格风险,该企业卖出FG1604合约。

至2016年2月,该企业将进行展期,合理的操作是()。

[2017年5月真题]A.平仓FG1604,开仓卖出FG1602B.平仓FG1604,开仓卖出FG1603C.平仓FG1604,开仓卖出FG1608D.平仓买入FG1602,开仓卖出FG1603【答案】C【解析】展期是用远月合约调换近月合约,将持仓向后移。

具体而言,若市场上没有对应的远月期货合约挂牌,那么在合约选择上,可以先买入近月期货合约,在它到期之前进行平仓,同时在更远期的合约上建仓。

2.某建筑企业已与某钢材贸易商签订钢材的采购合同,确立了价格,但尚未实现交收,此时该建筑企业属于()情形。

[2017年3月真题]A.期货多头B.现货多头C.期货空头D.现货空头【答案】B【解析】现货头寸可以分为多头和空头两种情况。

当企业持有实物商品或资产,或者已按固定价格约定在未来购买某商品或资产时,该企业处于现货的多头;当企业已按某固定价格约定在未来出售某商品或资产,但尚未持有实物商品或资产时,该企业处于现货的空头。

3.企业的现货头寸属于空头的情形是()。

[2016年11月真题]A.计划在未来卖出某商品或资产B.持有实物商品或资产C.已按某固定价格约定在未来出售某商品或资产,但尚未持有实物商品或资产D.已按固定价格约定在未来购买某商品或资产【答案】C【解析】现货头寸可以分为多头和空头两种情况:①当企业已按某固定价格约定在未来出售某商品或资产,但尚未持有实物商品或资产时,该企业处于现货的空头;②当企业持有实物商品或资产,或者已按固定价格约定在未来购买某商品或资产时,该企业处于现货的多头。

4.关于交叉套期保值,以下说法正确的是()。

期货市场基础知识章节真题:第四章套期保值第四节

第四节套期保值操作的扩展及注意事项

套期保值操作的扩展

4-17(2009年6月多选题)以下可以进行期转现的情况有()。

A.在期货市场上持有反向持仓的买卖双方,拟用标准仓单进行期转现

B.在期货市场上持有反向持仓的买卖双方,拟用标准仓单以外的货物进行期转现

C.未参与期货交易的生产商与期货多头持仓进行期转现

D.买卖双方为现货市场的贸易伙伴在期市建仓希望远期交货价格稳定

【答案】ABD

【解析】期转现的情况有:①在期货市场有反向持仓双方,拟用标准仓单或标准仓单的货物进行期转现;②买卖双方为现货市场的贸易伙伴,有远期交货意向,并希望远期交货价格稳定。

4-18(2009年6月多选题)以下属于期转现交易流程的内容有()。

A.交易所通过配对方式确定期转现交易双方

B.交易双方商定平仓价和现货交收价格

C.买卖双方签订有关协定后到交易所交割部申请期转现

D.交易所核准

【答案】BCD

【解析】期转现交易的基本流程是:①寻找交易对手;②交易双方商定价格;③向交易所提出申请;④交易所核准;⑤办理手续;⑥纳税。

4-19(2009年6月判断题)在期转现交易中,交易双方可以用仓单期转现,也可以用仓单以外的货物进行期转现。

()

【答案】√

【解析】在期货市场有反向持仓双方,可以用标准仓单或标准仓单以外的货物进行期转现。

4-20(2009年6月单选题)基差交易是指按一定的基差来确定(),以进行现货商品买卖的交易形式。

A.现货与期货价格之差

B.现货价格与期货价格

C.现货价格

D.期货价格

【答案】C

【解析】基差交易是指进口商用期货市场价格来固定现货交易价格,从而将转售价格波动风险转移出去的一种套期保值策略。

冲刺:。